文/新浪財經(jīng)意見領(lǐng)袖專欄作家 彭文生、張文朗

摘要

行業(yè)分化顯著,對經(jīng)濟復蘇的可持續(xù)性帶來壓力,具體而言有三個比較突出的現(xiàn)象:中上游制造業(yè)生產(chǎn)保持較高景氣,產(chǎn)能利用率達到近年來同期新高,而下游有所改善,但仍然相對較弱;制造業(yè)投資似乎有“均值回歸”現(xiàn)象,2020年四季度增速高的行業(yè),今年一季度增速回落;上游工業(yè)品價格快速上行背景下,中下游制造業(yè)的利潤空間開始受到影響,需關(guān)注成本壓力上升對相關(guān)行業(yè)利潤的壓縮。

中游生產(chǎn)旺盛,上游價格抬升

年初以來,中游制造業(yè)生產(chǎn)保持較高景氣,通信電子、電氣機械、專用設(shè)備等行業(yè)增長較快;下游消費品制造業(yè)生產(chǎn)有所改善,但表現(xiàn)仍弱于工業(yè)生產(chǎn)總體。2021年1季度工業(yè)產(chǎn)能利用率創(chuàng)下2013年來的同期新高,其中化學纖維、黑色金屬、專用設(shè)備、電氣機械設(shè)備等中上游制造業(yè)產(chǎn)能利用率均在80%以上。工業(yè)品價格走勢分化,上游原材料價格快速攀升,尤其以石油化工產(chǎn)業(yè)鏈(石油開采、石油加工、化學纖維、化學制品等)和鋼鐵產(chǎn)業(yè)鏈(黑色金屬礦采選、黑色金屬冶煉和壓延等),價格同比漲幅較大。

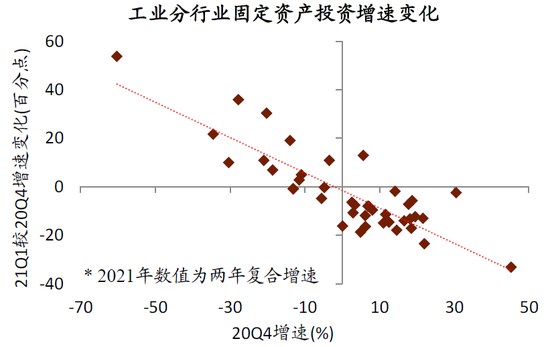

制造業(yè)投資增速“均值回歸”

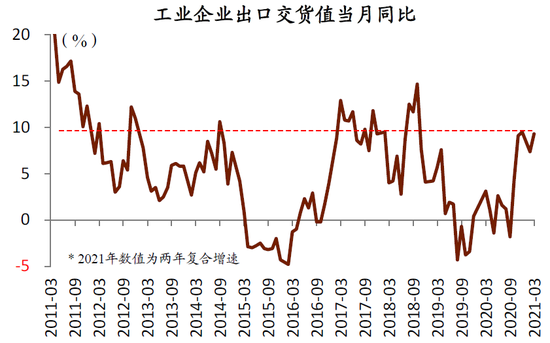

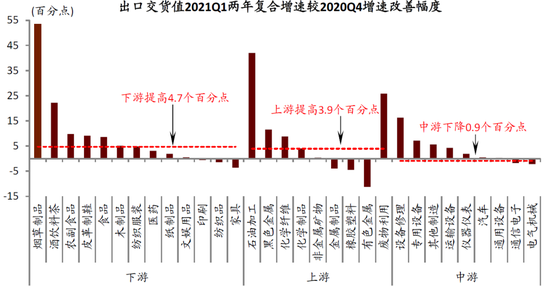

外需是工業(yè)生產(chǎn)高景氣的重要支撐因素,1季度工業(yè)企業(yè)出口交貨值兩年平均增速約為8.4%,達到2012年以來增速區(qū)間的相對高位。年初以來,中游設(shè)備制造業(yè)出口保持10%以上的高增速,下游消費品和上游原材料制造業(yè)出口增速也持續(xù)上行,兩年復合增速較2020年4季度分別改善了4.7和3.9個百分點。

1季度制造業(yè)分行業(yè)投資呈現(xiàn)“均值回歸”特征,2020年增長較快的中上游制造業(yè)投資增速降幅較大,如運輸設(shè)備、通用設(shè)備、化學制品、橡膠塑料等行業(yè),1季度兩年平均增速較2020年4季度降幅都在15個百分點以上;前期低增速行業(yè)出現(xiàn)了一定程度的增速修復,比如文娛用品制造業(yè)、紡織服裝業(yè)等。

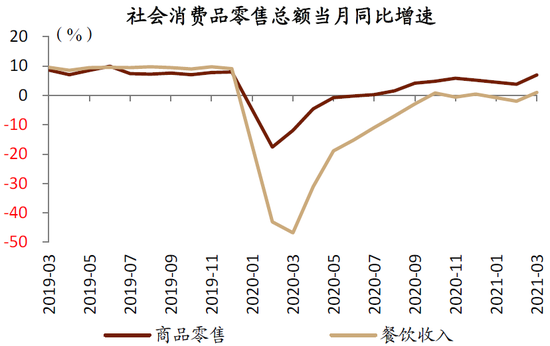

消費修復分化仍然延續(xù),服務消費和限額以下消費持續(xù)弱于總體消費。3月社會消費品零售總額兩年平均增長6.3%,為疫情以來單月增速的新高,但仍低于疫情前的中樞水平。結(jié)構(gòu)上的分化依然延續(xù),包括商品零售和餐飲收入的分化、限額以上和限額以下的分化等,線下服務和中小企業(yè)并未修復到位。

原材料價格上行,開始擠壓中下游利潤

1季度工企利潤延續(xù)較高增速,其中,上游行業(yè)的利潤增長主要來自于“價”的拉動,中游行業(yè)利潤則更多受到“量”的支撐。伴隨上游工業(yè)品價格的快速上行,3月中游和下游制造業(yè)營收利潤率環(huán)比表現(xiàn)均明顯弱于往年同期,原材料價格上漲對中下游利潤的影響已經(jīng)開始體現(xiàn)。

正文

生產(chǎn)端:中游生產(chǎn)旺盛,上游價格抬升

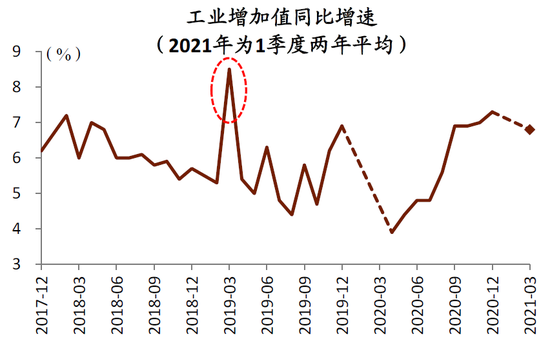

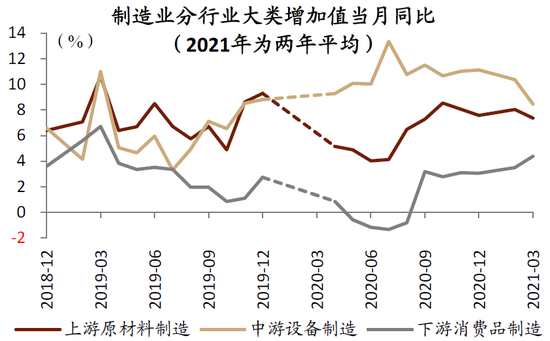

1季度工業(yè)生產(chǎn)保持較高增速,中游設(shè)備制造業(yè)生產(chǎn)景氣較高,下游消費品制造業(yè)生產(chǎn)進一步改善。1季度工業(yè)增加值兩年平均增長6.8%,相較于2020年4季度約7%左右的增速有所回落,總體仍保持了較高增速。3月份復合增速降幅較大,主要受2019年同期高基數(shù)的影響。行業(yè)大類來看,中游設(shè)備制造業(yè)增加值維持較高增速,前期修復相對滯后的下游消費品制造業(yè)生產(chǎn)進一步改善。其中,運輸設(shè)備、通用設(shè)備、電氣機械等行業(yè),增加值回落幅度較大;木制品、紙制品、食品飲料等消費制品的增加值增速上升。

圖表:工業(yè)生產(chǎn)小幅回落、總體保持較高增速

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:下游消費品制造業(yè)生產(chǎn)進一步改善

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:中游設(shè)備制造業(yè)生產(chǎn)景氣較高,下游消費制造業(yè)的增加值增速多數(shù)上升

資料來源:Wind,中金公司研究部

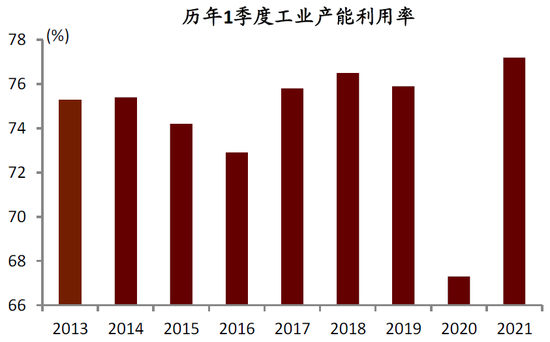

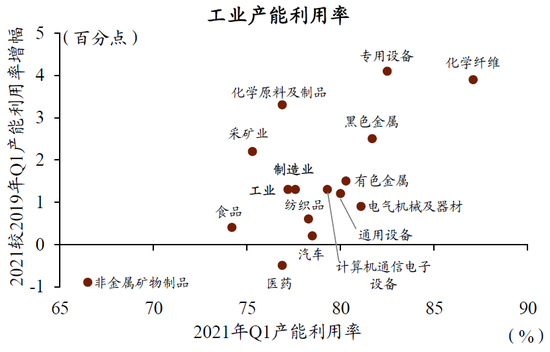

資料來源:Wind,中金公司研究部2021年1季度工業(yè)產(chǎn)能利用率創(chuàng)下2013年來的同期新高,化學纖維、專用設(shè)備等中上游制造業(yè)產(chǎn)能利用率提升較大。1季度工業(yè)產(chǎn)能利用率為77.2%,中上游制造業(yè)的開工水平較高,化學纖維(87.1%)、專用設(shè)備(82.5%)產(chǎn)能利用率分別較2019年同期上升3.9和4.1個百分點。此外,化學原料及制品、黑色金屬等上游原材料制造業(yè)產(chǎn)能利用率提升幅度較大,電氣機械、通用設(shè)備等制造業(yè)產(chǎn)能利用率較高。

圖表:2021Q1工業(yè)產(chǎn)能利用率為同期新高

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:部分中上游制造業(yè)產(chǎn)能利用率上升幅度較大

資料來源:Wind,中金公司研究部

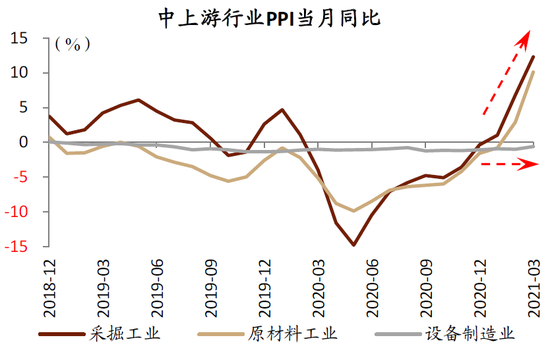

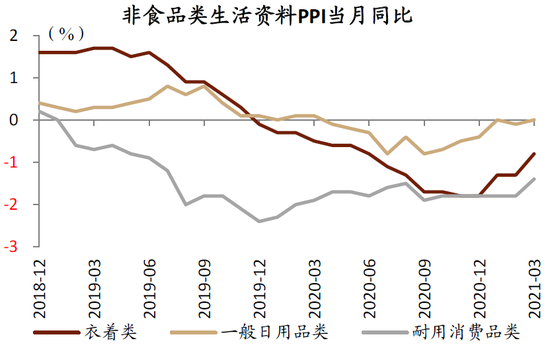

資料來源:Wind,中金公司研究部工業(yè)品價格走勢分化,上游原材料價格快速攀升,中下游制造業(yè)價格延續(xù)負增。3月PPI同比增長4.4%,呈現(xiàn)加速上行態(tài)勢。其中采掘、原材料等上游工業(yè)行業(yè)價格同比增幅均在10%以上,尤其以石油化工產(chǎn)業(yè)鏈(石油開采、石油加工、化學纖維、化學制品等)和鋼鐵產(chǎn)業(yè)鏈(黑色金屬礦采選、黑色金屬冶煉和壓延等),價格同比漲幅相對較大。與此同時,中游設(shè)備制造業(yè)PPI從2019年初至今,已經(jīng)超過2年延續(xù)負增長;非食品類的生活資料PPI也均為負增。總體來看,工業(yè)品價格的走勢分化,中下游制造業(yè)價格彈性較小,未來或加大相關(guān)行業(yè)的利潤壓力。

圖表:上游和中游工業(yè)行業(yè)的PPI分化

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:下游生活資料價格同比負增,但降幅收窄

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:石油、鋼鐵等相關(guān)上游工業(yè)品漲價明顯

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部需求端:制造業(yè)投資增速回落、“均值回歸”

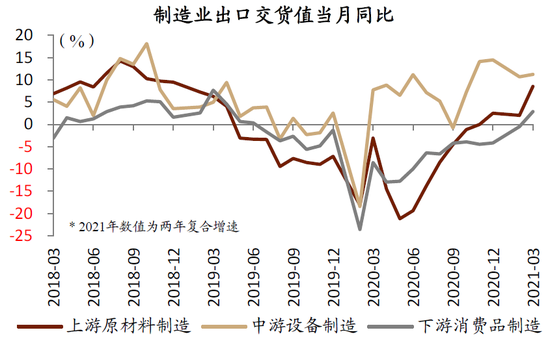

外需是工業(yè)生產(chǎn)高景氣的重要支撐因素,年初以來中游設(shè)備制造業(yè)出口保持高位,下游制造業(yè)出口也受到外需提振。1季度工業(yè)企業(yè)出口交貨值同比增長30.4%,兩年平均增速約為8.4%,這一增速水平已經(jīng)達到近8年以來增速區(qū)間的相對高位。出口景氣對工業(yè)生產(chǎn)拉動明顯,比如2020年2季度開始,中游設(shè)備制造業(yè)的出口增速便超過2019年增長中樞。2021年1季度,下游消費品和上游原材料制造業(yè)出口增速也持續(xù)上行,兩年復合增速較2020年4季度分別改善了4.7和3.9個百分點。

但原材料和消費品出口改善的拉動因素存在一定區(qū)別:上游原材料制造業(yè)的出口“景氣”受價格因素貢獻較大,尤其是原油和鋼鐵鏈上的行業(yè)(石油加工、化學纖維、黑色金屬等);而下游消費品的PPI上行有限,其出口改善更多為量的拉動,這與1季度下游消費品制造業(yè)增加值的改善趨勢相一致。

圖表:工業(yè)企業(yè)出口交貨值增速已達到近2年高位

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:2021Q1中游設(shè)備制造業(yè)出口穩(wěn)定,上下游改善

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:下游消費品制造業(yè),以及化工和鋼鐵產(chǎn)業(yè)鏈制造業(yè)出口增速改善較大

資料來源:Wind,中金公司研究部

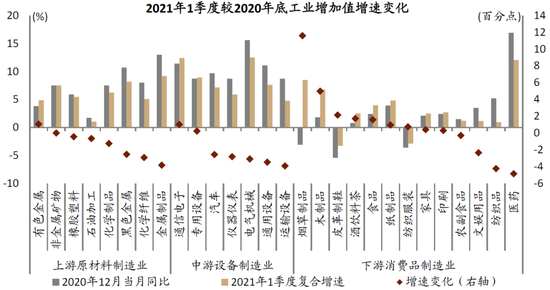

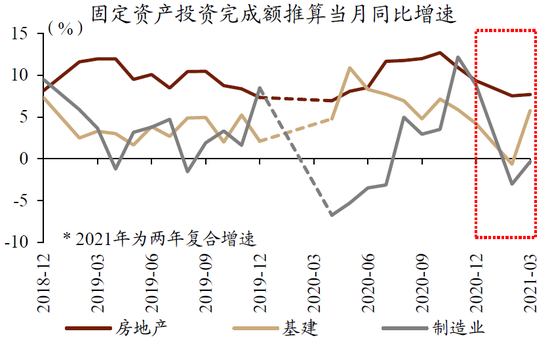

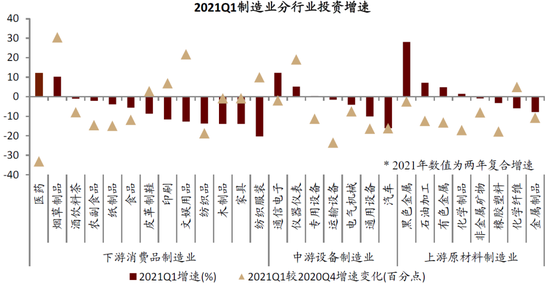

資料來源:Wind,中金公司研究部投資需求中,房地產(chǎn)投資呈現(xiàn)較強韌性,制造業(yè)投資增速大幅回落,部分中上游制造業(yè)降幅較大。1季度房地產(chǎn)投資增速7.7%,在3大項中增速較高;基建投資在3月份也重回5%以上,高于2020年底。制造業(yè)投資增速中樞則大幅下移,從2020年底的10%以上,回落到負增長區(qū)間。其中,醫(yī)藥、煙草,通信電子、儀器儀表,鋼鐵、石油加工等行業(yè),尚保持投資正增長,其余多數(shù)制造業(yè)均為負增。中上游制造業(yè)投資增速降幅較大,如運輸設(shè)備、通用設(shè)備、化學制品、橡膠塑料等行業(yè),降幅都在15個百分點以上。

制造業(yè)投資似乎呈現(xiàn)顯著的“均值回歸”特征。從分行業(yè)表現(xiàn)來看,前期增速較高的行業(yè),1季度下降幅度通常更大;前期低增速行業(yè),反而出現(xiàn)了一定程度的增速修復。比如醫(yī)藥制造業(yè)去年4季度投資增長約45%,今年1季度增速下滑了33個百分點;而文教工美等用品制造業(yè)去年4季度投資下降約34%,今年1季度增速上升了22個百分點。伴隨相關(guān)行業(yè)投資增幅的收窄,可能對制造業(yè)投資總量形成一定壓制。

圖表:2021Q1制造業(yè)投資增速大幅回落

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表: 2021Q1工業(yè)投資增速呈現(xiàn)“均值回歸”特征

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表: 中上游行業(yè)投資增速降幅較大

資料來源:Wind,中金公司研究部

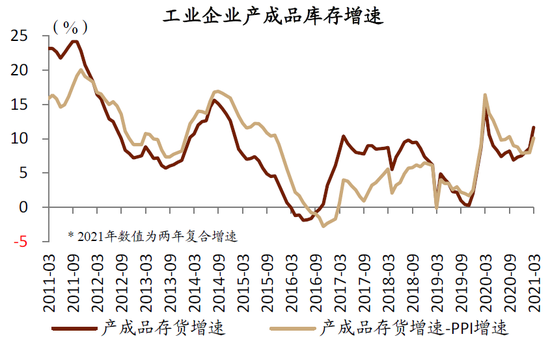

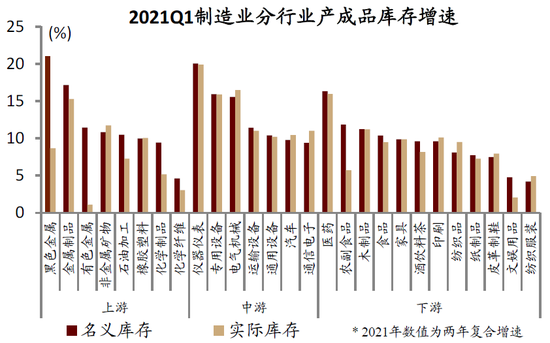

資料來源:Wind,中金公司研究部工企庫存保持較高增速,其中中游設(shè)備制造業(yè)在生產(chǎn)高景氣下補庫明顯,上游原材料制造業(yè)補庫更多受價格支撐。1季度末工業(yè)企業(yè)庫存同比增長8.5%,兩年復合增速為11.7%,已經(jīng)超過了2017-2018年庫存增速的高點,側(cè)面反映了工業(yè)生產(chǎn)的景氣。其中中游設(shè)備制造業(yè)庫存增長普遍較快,如儀器儀表、專用設(shè)備、電氣機械等,2年復合增速均在15%以上,這與中游制造業(yè)的生產(chǎn)高景氣相一致。上游原材料制造業(yè)的名義庫存上行受到價格的支撐,其中黑色、有色、化學制品表現(xiàn)更為明顯。

圖表:工企庫存保持較高增速

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:中游設(shè)備制造業(yè)補庫明顯

資料來源:Wind,中金公司研究部

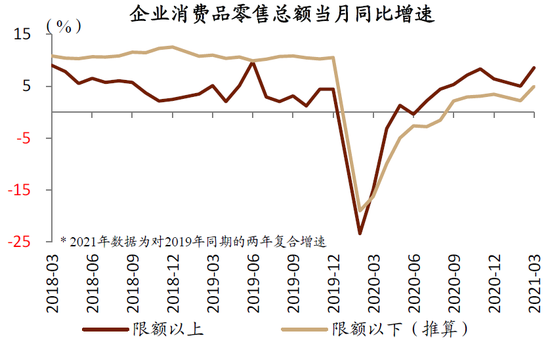

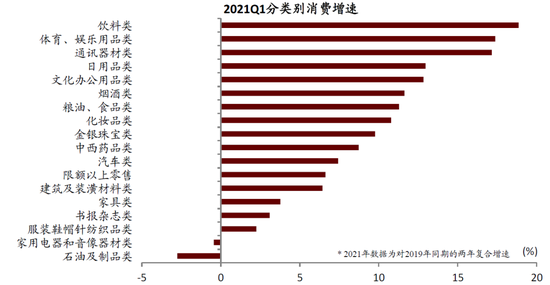

資料來源:Wind,中金公司研究部消費修復分化仍然延續(xù),服務消費和限額以下消費持續(xù)弱于總體消費,日用品、文娛用品等消費增長較快。3月社會消費品零售總額2年平均增長6.3%,為疫情以來單月增速的新高,但仍低于疫情前的中樞水平。結(jié)構(gòu)上的分化依然延續(xù),比如商品零售和餐飲收入的分化、限額以上和限額以下的分化等,線下服務和中小企業(yè)并未修復到位。從1季度增速來看,食品飲料、文娛用品、日用品消費增長較快,家具、裝潢等后地產(chǎn)消費,汽車服裝等部分耐用品消費增速一般。

圖表:商品和服務消費分化

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表: 限額以上和限額以下企業(yè)零售額增速分化

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表: 限額以上食品飲料、文娛和通訊器材等消費增速較高

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部企業(yè)盈利:原材料價格上行擠壓工企利潤

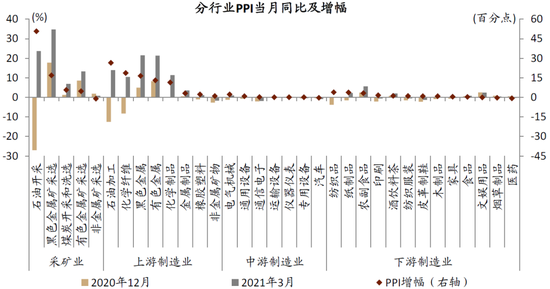

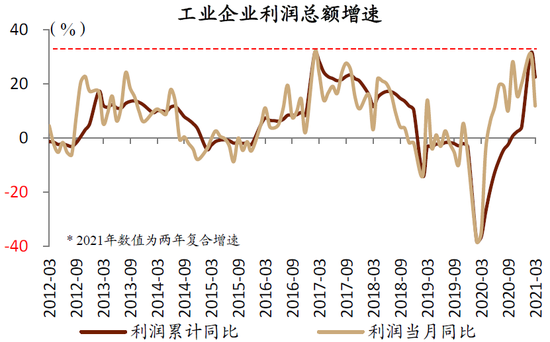

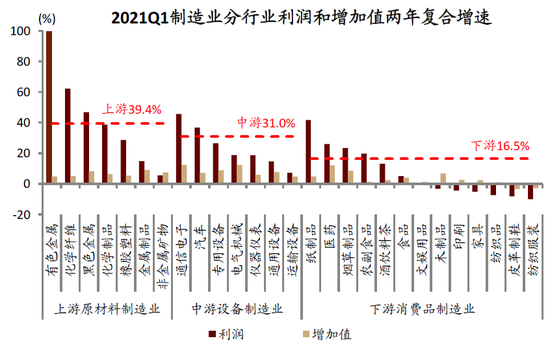

規(guī)模以上工業(yè)企業(yè)利潤延續(xù)高增長,中上游制造業(yè)的利潤改善更為明顯。1季度工企兩年平均營收增速為8.5%、利潤增速為22.6%,總體延續(xù)修復趨勢。其中1-2月的兩年復合增速突破30%,為2012年以來的高點。分行業(yè)大類來看,1季度利潤復合增速,上游制造業(yè)為39.4%、中游制造業(yè)為31%,好于制造業(yè)總體。其中,上游原材料制造業(yè)中的有色、黑色、化學纖維、化學制品,中游設(shè)備制造業(yè)中的通信電子、汽車等,利潤增速較高,對制造業(yè)總體利潤形成拉動。

圖表:工業(yè)企業(yè)利潤增速較高

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:中上游制造業(yè)利潤改善更為明顯

資料來源:Wind,中金公司研究部

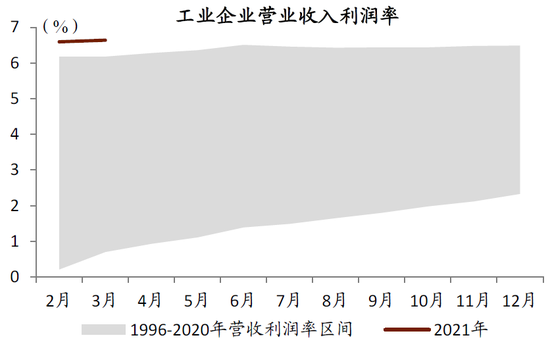

資料來源:Wind,中金公司研究部工業(yè)企業(yè)利潤在總量層面的改善,受到量價兩方面的支撐:一方面工業(yè)增加值增速處于近3年多來的高位,另一方面PPI增速從2020年下半年起便持續(xù)上行。其中,價格上漲可以顯著改善企業(yè)的營收利潤率,1季度工業(yè)企業(yè)營業(yè)收入利潤率為6.64%,同比提高2.76個百分點,是1996年以來的同期新高。

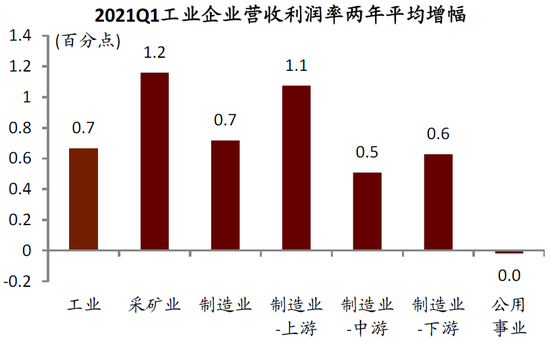

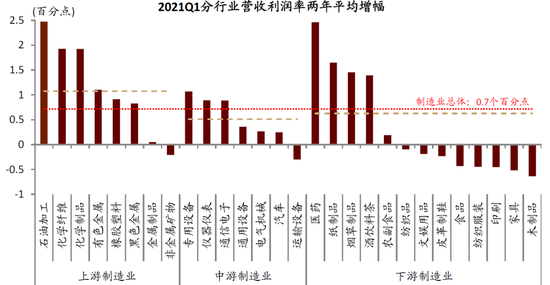

上游行業(yè)的利潤增長主要來自于“價”的拉動,中游行業(yè)利潤則更多受到“量”的支撐。上游行業(yè)(采礦業(yè)、上游原材料制造業(yè))受益于大宗商品價格上漲,盈利能力大幅改善,營收利潤率的兩年平均增幅均在1個百分點以上。而中下游制造業(yè)、公用事業(yè)[1]的營收能力改善幅度,低于工業(yè)總體水平。結(jié)合分行業(yè)工業(yè)增加值和PPI的表現(xiàn)來看,中游制造業(yè)利潤的高增長,更多是來自于需求好轉(zhuǎn)帶來的生產(chǎn)擴張。此外,醫(yī)藥、紙制品、煙草制品、飲料等部分下游消費品制造業(yè)營收利潤率也改善明顯。

圖表:2021Q1工業(yè)企業(yè)營收利潤率創(chuàng)下新高

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:上游行業(yè)營收利潤率改善明顯

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:化工產(chǎn)業(yè)鏈、醫(yī)藥制造、紙制品等營收林潤率增幅較大

資料來源:Wind,中金公司研究部

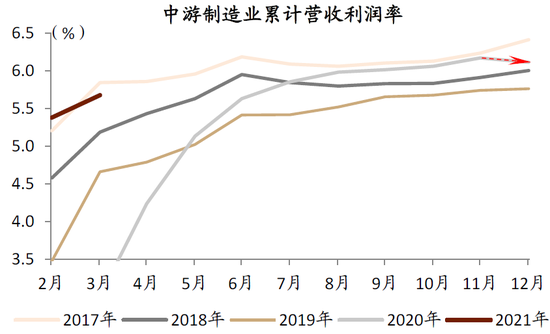

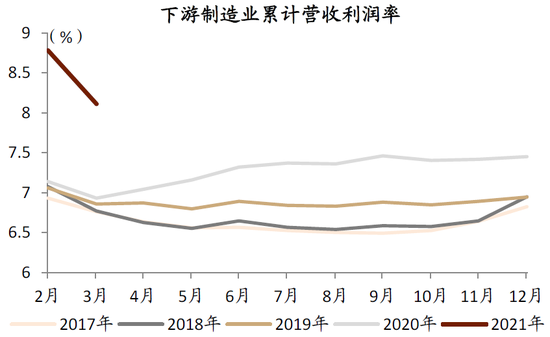

資料來源:Wind,中金公司研究部伴隨上游工業(yè)品價格的快速上行,需關(guān)注成本壓力上升對中下游制造業(yè)利潤的壓縮。2020年4季度以來,鐵礦石、原油、鋼鐵、有色金屬等上游工業(yè)品價格上漲較快,從12月起對中游制造業(yè)的利潤開始產(chǎn)生影響。2021年3月,中游制造業(yè)累計營收利潤率環(huán)比上升0.3個百分點,弱于季節(jié)性(2017-2019年平均環(huán)比增幅為0.8個百分點);下游制造業(yè)累計營收利潤率環(huán)比下降0.7個百分點,降幅大于季節(jié)性((2017-2019年平均環(huán)比降幅為0.2個百分點)[2]。原材料價格上漲帶來的成本上升,對中下游企業(yè)的利潤影響已經(jīng)開始體現(xiàn)。

圖表: 上游工業(yè)品價格上漲,對中游利潤產(chǎn)生影響

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:3月下游制造業(yè)營收利潤率環(huán)比降幅大于季節(jié)性

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部[1]公用事業(yè)指的是電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)。

[2]由于規(guī)模以上工業(yè)企業(yè)每年會口徑調(diào)整,營收利潤率在跨年時候會有跳躍、可比性較差,此處只考察年內(nèi)的環(huán)比變化。

本文摘自:2021年5月7日已經(jīng)發(fā)布的《關(guān)注三個現(xiàn)象》

分析員 張文朗 SAC 執(zhí)業(yè)證書編號:S0080520080009 SFC CE Ref:BFE988

分析員 彭文生SAC 執(zhí)業(yè)證書編號:S0080520060001 SFC CE Ref:ARI892

(本文作者介紹:中金公司首席經(jīng)濟學家、研究部負責人)

責任編輯:戴菁菁

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼