意見(jiàn)領(lǐng)袖丨中銀研究

近期,物價(jià)波動(dòng)引起了社會(huì)各界廣泛關(guān)注。PPI漲幅擴(kuò)大呈典型輸入型特征,大宗商品價(jià)格變動(dòng)對(duì)PPI影響顯著。未來(lái)我國(guó)短期內(nèi)面臨的輸入型通脹壓力將進(jìn)一步加大,但形成全面通脹的可能性較小。經(jīng)估算,預(yù)計(jì)2021年P(guān)PI漲幅均值在3.5%-5.2%左右,全年呈倒V型走勢(shì),在二季度達(dá)到高點(diǎn);CPI漲幅均值在1.3%左右,全年呈M型走勢(shì)溫和上漲。需關(guān)注物價(jià)波動(dòng)給經(jīng)濟(jì)運(yùn)行造成的影響,建議保持宏觀政策的連續(xù)性和穩(wěn)定性;加強(qiáng)宏觀政策儲(chǔ)備,做好市場(chǎng)預(yù)期管理和流動(dòng)性管理的前瞻性準(zhǔn)備;圍繞產(chǎn)業(yè)集群發(fā)展增強(qiáng)上下游企業(yè)協(xié)同效應(yīng),大力發(fā)展供應(yīng)鏈金融;多措并舉改善企業(yè)的經(jīng)營(yíng)環(huán)境,重點(diǎn)關(guān)注原材料和勞動(dòng)力成本上升問(wèn)題。

近期,物價(jià)波動(dòng)引起了社會(huì)各界廣泛關(guān)注。PPI漲幅擴(kuò)大呈典型輸入型特征,大宗商品價(jià)格變動(dòng)對(duì)PPI影響顯著。未來(lái)我國(guó)短期內(nèi)面臨的輸入型通脹壓力將進(jìn)一步加大,但形成全面通脹的可能性較小。經(jīng)估算,預(yù)計(jì)2021年P(guān)PI漲幅均值在3.5%-5.2%左右,全年呈倒V型走勢(shì),在二季度達(dá)到高點(diǎn);CPI漲幅均值在1.3%左右,全年呈M型走勢(shì)溫和上漲。需關(guān)注物價(jià)波動(dòng)給經(jīng)濟(jì)運(yùn)行造成的影響,建議保持宏觀政策的連續(xù)性和穩(wěn)定性;加強(qiáng)宏觀政策儲(chǔ)備,做好市場(chǎng)預(yù)期管理和流動(dòng)性管理的前瞻性準(zhǔn)備;圍繞產(chǎn)業(yè)集群發(fā)展增強(qiáng)上下游企業(yè)協(xié)同效應(yīng),大力發(fā)展供應(yīng)鏈金融;多措并舉改善企業(yè)的經(jīng)營(yíng)環(huán)境,重點(diǎn)關(guān)注原材料和勞動(dòng)力成本上升問(wèn)題。

一、今年以來(lái)我國(guó)物價(jià)波動(dòng)特點(diǎn)

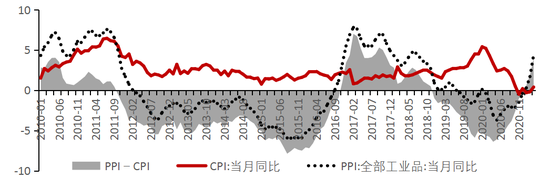

2021年以來(lái),我國(guó)物價(jià)運(yùn)行呈上下游分化態(tài)勢(shì)。一方面,在全球經(jīng)濟(jì)復(fù)蘇、大宗商品價(jià)格上漲、低基數(shù)效應(yīng)等因素共同推動(dòng)下,PPI漲幅明顯擴(kuò)大。一季度各月PPI同比漲幅分別為0.3%、1.7%和4.4%,3月漲幅創(chuàng)近年來(lái)新高。另一方面,在上年高基數(shù)、豬肉價(jià)格下行等因素影響下,CPI漲幅低位運(yùn)行,一季度各月CPI同比漲幅分別為-0.3%、-0.2%和0.4%。PPI-CPI剪刀差不斷擴(kuò)大,一季度各月分別為0.6、1.9和4個(gè)百分點(diǎn)(圖1),表明上中下游產(chǎn)品價(jià)格不同步,原材料價(jià)格上漲沒(méi)有及時(shí)傳導(dǎo)至終端消費(fèi)品。

圖1:CPI和PPI走勢(shì)(%)

資料來(lái)源:Wind,中國(guó)銀行研究院

二、短期輸入型通脹壓力加大,但不會(huì)形成全面通脹

(一)大宗商品價(jià)格上漲推動(dòng)PPI中樞上移

本輪PPI快速上漲呈典型輸入型特征。從輸入型通脹的傳導(dǎo)機(jī)制來(lái)看,主要通過(guò)成本、貨幣、價(jià)格三條傳導(dǎo)渠道影響國(guó)內(nèi)物價(jià)水平(圖2)。當(dāng)前中國(guó)面臨的輸入型通脹壓力,主要是成本傳導(dǎo)渠道引起的。首先,國(guó)際大宗商品價(jià)格影響我國(guó)進(jìn)口價(jià)格,表現(xiàn)為反映國(guó)際大宗商品價(jià)格總體走勢(shì)的CRB指數(shù)與我國(guó)進(jìn)口價(jià)格指數(shù)走勢(shì)高度趨同。其次,帶動(dòng)國(guó)內(nèi)石油相關(guān)行業(yè)以及黑色金屬、有色金屬相關(guān)行業(yè)價(jià)格走高,進(jìn)而推動(dòng)PPI增速中樞整體上移。

圖2:輸入型通脹傳導(dǎo)渠道

資料來(lái)源:中國(guó)銀行研究院

對(duì)PPI漲幅進(jìn)行分行業(yè)權(quán)重分析發(fā)現(xiàn),大宗商品價(jià)格變動(dòng)對(duì)PPI影響顯著。PPI共包括39個(gè)工業(yè)行業(yè),各行業(yè)權(quán)重是工業(yè)統(tǒng)計(jì)中的行業(yè)銷售產(chǎn)值比重。由于銷售產(chǎn)值數(shù)據(jù)難以獲取,我們用主營(yíng)業(yè)務(wù)收入代替。經(jīng)測(cè)算發(fā)現(xiàn),計(jì)算機(jī)通信制造業(yè)、汽車制造業(yè)等行業(yè)占比較高,但這些行業(yè)產(chǎn)品價(jià)格波動(dòng)較小,所以影響PPI漲幅的主要行業(yè)為黑色金屬冶煉及壓延加工業(yè)、有色金屬冶煉及壓延加工業(yè)、化學(xué)原料及化學(xué)制品制造業(yè)、農(nóng)副食品加工業(yè)、煤炭開采和洗選業(yè)、黑色金屬礦采選業(yè)。這5個(gè)行業(yè)對(duì)2021年前3個(gè)月PPI同比漲幅的貢獻(xiàn)度達(dá)133.6%(表1)。進(jìn)一步地,可以歸納為對(duì)應(yīng)5類大宗商品價(jià)格變動(dòng),即石油、煤炭、黑色金屬、有色金屬和糧食。

表1:PPI各行業(yè)表現(xiàn)

注:表中PPI漲幅所用數(shù)據(jù)為2021年前3個(gè)月數(shù)據(jù);行業(yè)占比所用數(shù)據(jù)為2021年前2個(gè)月數(shù)據(jù)。

資料來(lái)源:中國(guó)銀行研究院

預(yù)計(jì)未來(lái)一段時(shí)間大宗商品價(jià)格仍將保持漲勢(shì)。一是全球經(jīng)濟(jì)復(fù)蘇促使需求升溫。隨著新冠疫苗順利推廣,全球經(jīng)濟(jì)復(fù)蘇形勢(shì)較好、生產(chǎn)能力快速恢復(fù),這將增加對(duì)大宗商品的需求。在拜登基建投資計(jì)劃刺激下,美國(guó)基建投資將增強(qiáng),進(jìn)一步擴(kuò)大對(duì)大宗商品的需求。二是全球貨幣寬松,流動(dòng)性處于充裕狀態(tài)。為對(duì)沖疫情影響,2020年全球主要經(jīng)濟(jì)體實(shí)施了寬松的貨幣政策,美聯(lián)儲(chǔ)總資產(chǎn)由4.2萬(wàn)億美元擴(kuò)表至7.4萬(wàn)億美元。預(yù)計(jì)2021年貨幣政策快速轉(zhuǎn)向可能性不大,3月份美聯(lián)儲(chǔ)最新會(huì)議紀(jì)要保持鴿派立場(chǎng),認(rèn)為在超寬松政策改變之前經(jīng)濟(jì)還需要取得更多進(jìn)步,經(jīng)濟(jì)和就業(yè)仍低于預(yù)期水平。截至2021年2月份,美國(guó)和歐元區(qū)M2同比增速分別為27.04%和12.1%,比上年同期加快了20.2和6.3個(gè)百分點(diǎn)(圖3)。三是金融市場(chǎng)炒作投機(jī)加劇。大宗商品具有突出的金融屬性,寬松的貨幣政策、全球經(jīng)濟(jì)預(yù)期向好等因素推升了全球期貨交易的活躍度。今年以來(lái)高盛、摩根大通、花旗等國(guó)際投行高調(diào)唱多大宗商品市場(chǎng),金融市場(chǎng)炒作投機(jī)加劇,對(duì)大宗商品價(jià)格上漲具有顯著的放大效應(yīng)。

圖3:美歐處于流動(dòng)性寬裕狀態(tài)

資料來(lái)源:Wind,中國(guó)銀行研究院

具體來(lái)看,原油方面,經(jīng)濟(jì)復(fù)蘇持續(xù)推動(dòng)將給原油需求帶來(lái)較強(qiáng)的需求支撐,但隨著OPEC+逐步增產(chǎn)、美國(guó)頁(yè)巖油產(chǎn)量逐漸增加,原油供應(yīng)將回升,未來(lái)油價(jià)難出現(xiàn)持續(xù)大幅上漲,大概率高位震蕩。煤炭方面,受環(huán)保督查、安全生產(chǎn)檢查等因素影響主要產(chǎn)煤大省的煤炭供給有所收緊,工業(yè)生產(chǎn)恢復(fù)帶動(dòng)用電量好轉(zhuǎn),將保持對(duì)煤炭的旺盛需求,動(dòng)力煤將維持供需偏緊狀況,整體價(jià)格走勢(shì)偏強(qiáng)。黑色金屬方面,為實(shí)現(xiàn)“碳達(dá)峰”“碳中和”目標(biāo),工信部提出壓減鋼鐵產(chǎn)量,預(yù)計(jì)鋼材市場(chǎng)將保持供需緊平衡狀態(tài),鋼材價(jià)格有進(jìn)一步上漲空間。有色金屬方面,新能源、新基建快速推進(jìn)將對(duì)銅需求形成拉動(dòng),產(chǎn)銅大國(guó)智利疫情反彈影響銅供給,銅價(jià)強(qiáng)勢(shì)基礎(chǔ)仍在,但期貨市場(chǎng)出現(xiàn)一定畏高情緒,預(yù)計(jì)銅價(jià)將高位震蕩。糧食方面,考慮到新冠疫情對(duì)全球糧食產(chǎn)量的影響仍在持續(xù),疊加逆全球化浪潮打破全球糧食資源配置體系,糧食價(jià)格未來(lái)仍有可能繼續(xù)上漲。

綜上,大宗商品價(jià)格未來(lái)具備維持強(qiáng)勢(shì)的基礎(chǔ),但也面臨調(diào)整的可能。我們分不同情形對(duì)PPI環(huán)比進(jìn)行估算(圖4):情形一,今年大宗商品價(jià)格以0.2%的環(huán)比增速持續(xù)上漲,此時(shí)PPI漲幅均值在5.2%左右;情形二,大宗商品價(jià)格未來(lái)將持續(xù)保持在當(dāng)前高位,此時(shí)PPI漲幅均值在4.4%左右;情形三,近期大宗商品價(jià)格以1%的環(huán)比增速上漲,6月份后逐漸以1%的環(huán)比增速下降,此時(shí)PPI漲幅均值在3.5%左右。整體來(lái)看,預(yù)計(jì)2021年P(guān)PI漲幅均值在3.5%-5.2%左右,全年呈倒V型走勢(shì),預(yù)計(jì)二季度達(dá)到高點(diǎn)。

圖4:分不同情形下未來(lái)PPI同比漲幅測(cè)算

資料來(lái)源:中國(guó)銀行研究院

(二)PPI進(jìn)一步傳導(dǎo)至CPI的效果有限

可從兩方面分析PPI 對(duì)CPI的傳導(dǎo):路徑一是直接傳導(dǎo),零售商以批發(fā)價(jià)(PPI生活資料價(jià)格)獲取商品,再以零售價(jià)(CPI消費(fèi)品價(jià)格)賣出。路徑二是間接傳導(dǎo)。上游原材料與中間投入品價(jià)格(PPI生產(chǎn)資料價(jià)格)沿產(chǎn)業(yè)鏈影響下游產(chǎn)成品價(jià)格(PPI生活資料價(jià)格),再沿路徑一傳導(dǎo)至CPI。其中,影響PPI向CPI傳導(dǎo)效果的一個(gè)關(guān)鍵因素在于工業(yè)企業(yè)議價(jià)能力。由于當(dāng)前我國(guó)下游行業(yè)競(jìng)爭(zhēng)較為激烈,價(jià)格剛性強(qiáng),PPI傳導(dǎo)至CPI的效果并不明顯。

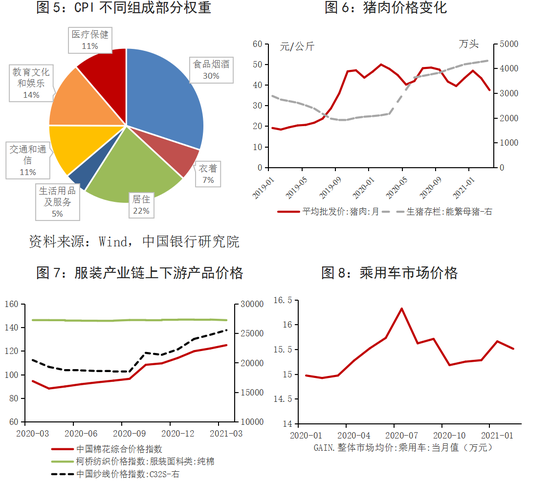

進(jìn)一步地,細(xì)分CPI組成(圖5)來(lái)看PPI向CPI的傳導(dǎo)效果。食品類中,“糧食-畜牧-終端畜禽產(chǎn)品”的傳導(dǎo)并不明顯,當(dāng)前肉蛋制品的終端消費(fèi)處于淡季,且豬肉產(chǎn)業(yè)鏈不斷恢復(fù),豬肉、雞肉、雞蛋等價(jià)格都沒(méi)有上漲,3月份,豬肉批發(fā)價(jià)平均為37.6 元/公斤,較上年同期回落21.3%(圖6)。衣著類中,“棉花-紗線-面料-成衣”的傳導(dǎo)鏈條中,價(jià)格上漲主要被中游面料廠商吸收。2021年前3個(gè)月,中國(guó)棉花綜合價(jià)格指數(shù)和紗線價(jià)格指數(shù)分別上漲9.45%和14.55%,但中國(guó)柯橋紡織服裝面料價(jià)格指數(shù)幾乎沒(méi)有變化(圖7)。交通通信類中,汽車價(jià)格主要取決于行業(yè)景氣程度,受原材料影響較小,2021年2月份乘用車市場(chǎng)均價(jià)為15.5萬(wàn)元,與上年末持平(圖8)。生活用品類中,家電價(jià)格會(huì)受金屬、面板、注塑等價(jià)格影響而上漲,但上漲幅度小于原材料價(jià)格。教育娛樂(lè)與醫(yī)療保健主要為服務(wù)價(jià)格,居住類中房租主要受需求、預(yù)期等影響,并不受原材料價(jià)格影響。

資料來(lái)源:中國(guó)棉花網(wǎng),中國(guó)汽車工業(yè)協(xié)會(huì),中國(guó)銀行研究院

通過(guò)歷史均值環(huán)比外推法對(duì)CPI漲幅進(jìn)行測(cè)算。CPI同比增速公式可表達(dá)為:

進(jìn)一步地,可將其轉(zhuǎn)換成:

以該式作為預(yù)測(cè)基礎(chǔ),前半部分為翹尾因素,后半部分為新漲價(jià)因素。首先,估算2021年CPI環(huán)比增速。通過(guò)分析往年CPI環(huán)比增速的波動(dòng)情況,食品價(jià)格變動(dòng)是主要影響因素。由于食品價(jià)格具有季節(jié)性規(guī)律,導(dǎo)致CPI環(huán)比也具有季節(jié)性規(guī)律。基于此,可用歷史均值環(huán)比外推法預(yù)測(cè)CPI環(huán)比增速,并進(jìn)一步推測(cè)出同比增速。我們通過(guò)計(jì)算2001年至2020年間CPI環(huán)比平值增速(圖9),估算2021年對(duì)應(yīng)月份的CPI環(huán)比增速。其次,再結(jié)合已有的2020年CPI環(huán)比數(shù)據(jù),可估算出2021年的CPI同比增速情況(圖10)。2021年CPI漲幅均值在1.3%左右,全年呈M型走勢(shì)。

圖9:CPI環(huán)比波動(dòng)情況(%)

資料來(lái)源:Wind,中國(guó)銀行研究院

圖10:未來(lái)CPI同比漲幅測(cè)算及其組成

資料來(lái)源:中國(guó)銀行研究院

三、關(guān)注物價(jià)波動(dòng)給經(jīng)濟(jì)運(yùn)行造成的影響

綜合來(lái)看,未來(lái)一段時(shí)間我國(guó)物價(jià)仍將呈現(xiàn)PPI走高、CPI溫和的局面。雖然未來(lái)呈現(xiàn)全面通脹的可能性不大,但上游原材料價(jià)格快速上漲、PPI-CPI剪刀差進(jìn)一步擴(kuò)大等將給經(jīng)濟(jì)運(yùn)行造成不利影響,加劇經(jīng)濟(jì)復(fù)蘇的不平衡,需要給予重視。

(一)原材料價(jià)格上漲提高經(jīng)濟(jì)運(yùn)行成本,加大企業(yè)經(jīng)營(yíng)壓力

我國(guó)是石油、鐵礦石、銅礦、鋁土礦、橡膠等主要工業(yè)大宗商品的第一大進(jìn)口國(guó),對(duì)外依存度高。近年來(lái),我國(guó)大宗商品進(jìn)口量逐年攀升,大宗商品價(jià)格波動(dòng)將影響進(jìn)口價(jià)格,提高經(jīng)濟(jì)運(yùn)行成本。尤其是在疫情影響尚未完全消退背景下,大量小微企業(yè)自身抗風(fēng)險(xiǎn)能力偏弱,原材料成本上漲將給企業(yè)增加較大經(jīng)營(yíng)壓力。需警惕未來(lái)成本繼續(xù)上漲給小微企業(yè)帶來(lái)的經(jīng)營(yíng)風(fēng)險(xiǎn)。中國(guó)銀行問(wèn)卷調(diào)查顯示,64.76%的企業(yè)表示今年以來(lái)原材料成本上漲明顯,58.21%的小微企業(yè)表示僅能承受5%及以下的成本上漲幅度。此外,作為吸納就業(yè)的主體,小微企業(yè)的恢復(fù)與我國(guó)就業(yè)情況息息相關(guān)。一季度,全國(guó)城鎮(zhèn)調(diào)查失業(yè)率均值為5.4%,較上年末(5.2%)有所上升,就業(yè)壓力依然較大。

(二)上下游價(jià)格不同步影響利潤(rùn)在不同行業(yè)間的分配,在產(chǎn)業(yè)循環(huán)中形成“堰塞湖”效應(yīng),影響經(jīng)濟(jì)大循環(huán)

當(dāng)前和未來(lái)一段時(shí)間,我國(guó)物價(jià)將呈現(xiàn)上中下游產(chǎn)品價(jià)格不同步特征。2021年3月份,原材料工業(yè)價(jià)格、加工工業(yè)價(jià)格、耐用消費(fèi)品類價(jià)格的漲幅分別為10.1%、3.4%和-1.4%,三者步調(diào)明顯不一致。這將影響利潤(rùn)在不同行業(yè)間的分配,上游采掘業(yè)和原材料工業(yè)將受益,而下游制造業(yè)則將受損,容易造成“上游熱、下游冷”的局面,在產(chǎn)業(yè)循環(huán)中形成“堰塞湖”效應(yīng),影響經(jīng)濟(jì)大循環(huán)。2021年1-2月份工業(yè)企業(yè)利潤(rùn)數(shù)據(jù)顯示,黑色金屬冶煉、有色金屬冶煉、化學(xué)原料和化學(xué)制品制造業(yè)等原材料行業(yè)利潤(rùn)改善明顯,分別同比增長(zhǎng)4.98倍、2.71倍和2.58倍,食品制造、紡織服裝等下游消費(fèi)品行業(yè)利潤(rùn)修復(fù)較慢,分別同比增長(zhǎng)68%和43%,低于整體水平。

(三)制造業(yè)投資修復(fù)進(jìn)程放緩,影響經(jīng)濟(jì)增長(zhǎng)內(nèi)生動(dòng)力

原材料價(jià)格上漲過(guò)快會(huì)增加制造業(yè)企業(yè)的投資成本,壓制其投資意愿,拖累制造業(yè)投資的恢復(fù)速度。一季度,制造業(yè)投資同比增長(zhǎng)29.8%,兩年平均增速為-2.0%,修復(fù)速度不及市場(chǎng)預(yù)期。其中,下游汽車制造業(yè)投資同比增速為-3.3%,兩年平均增速為-16.1%,遠(yuǎn)低于整體投資增速。制造業(yè)投資又是連接生產(chǎn)和需求兩端的關(guān)鍵環(huán)節(jié),對(duì)經(jīng)濟(jì)增長(zhǎng)內(nèi)生動(dòng)力的恢復(fù)至關(guān)重要,需要引起高度重視。

(四)引發(fā)市場(chǎng)通脹預(yù)期升溫,金融市場(chǎng)波動(dòng)加大

一方面,大宗商品價(jià)格上漲引發(fā)全球通脹預(yù)期升溫,國(guó)際游資流動(dòng)加劇,容易引發(fā)國(guó)際金融市場(chǎng)波動(dòng),通過(guò)金融渠道影響國(guó)內(nèi)金融市場(chǎng)。2021年以來(lái),美國(guó)10年期國(guó)債收益率加速上升,3月份已突破1.7%,表明全球通脹預(yù)期明顯升溫。另一方面,國(guó)內(nèi)市場(chǎng)對(duì)于輸入型通脹的擔(dān)憂也導(dǎo)致金融市場(chǎng)波動(dòng)加大。2021年2、3月份,我國(guó)股市、匯市均出現(xiàn)明顯波動(dòng),截至3月底,上證綜指報(bào)3441點(diǎn),較2月初高點(diǎn)下降了6.9%;人民幣兌美元中間價(jià)6.5659,較2月初高位貶值了1.9%。

四、相關(guān)建議

第一,保持宏觀政策的連續(xù)性和穩(wěn)定性,給予小微企業(yè)更長(zhǎng)的恢復(fù)期。考慮到經(jīng)濟(jì)恢復(fù)基礎(chǔ)并不牢固,宏觀政策需繼續(xù)保持一定力度,特別是對(duì)小微企業(yè)的精準(zhǔn)支持。預(yù)計(jì)我國(guó)物價(jià)全面上漲的可能性并不大,輸入型通脹壓力整體可控,并不會(huì)對(duì)貨幣政策形成明顯掣肘。未來(lái)貨幣政策仍要靈活適度,保持貨幣政策環(huán)境與經(jīng)濟(jì)發(fā)展相適應(yīng)。更加注重精準(zhǔn)性,創(chuàng)新更多直達(dá)實(shí)體經(jīng)濟(jì)工具。財(cái)政政策要提高財(cái)政資金使用效益,更加注重將提高小規(guī)模納稅人增值稅起征點(diǎn)等結(jié)構(gòu)性減稅舉措落實(shí)到位,確保市場(chǎng)主體應(yīng)享盡享,增強(qiáng)企業(yè)獲得感。

第二,加強(qiáng)宏觀政策儲(chǔ)備,做好市場(chǎng)預(yù)期管理和流動(dòng)性管理的前瞻性準(zhǔn)備。當(dāng)前PPI快速上漲引起通脹預(yù)期升溫,通脹預(yù)期容易自我強(qiáng)化并推動(dòng)通脹螺旋式上漲。建議建立常態(tài)化溝通機(jī)制,加大宣傳政府穩(wěn)增長(zhǎng)、控通脹的手段和決心。通過(guò)發(fā)布經(jīng)濟(jì)預(yù)測(cè)數(shù)據(jù),更加清晰地向市場(chǎng)表達(dá)宏觀經(jīng)濟(jì)前景,引導(dǎo)和改善市場(chǎng)預(yù)期。同時(shí),加強(qiáng)對(duì)流動(dòng)性狀況的監(jiān)測(cè)和調(diào)控,通過(guò)監(jiān)測(cè)物價(jià)、利率等價(jià)格水平的變化,判斷流動(dòng)性狀況。強(qiáng)化用途監(jiān)管,嚴(yán)控資金流向,確保資金進(jìn)入實(shí)際生產(chǎn)領(lǐng)域,實(shí)現(xiàn)穩(wěn)增長(zhǎng)和防風(fēng)險(xiǎn)之間的長(zhǎng)期均衡。加強(qiáng)跨境宏觀審慎管理,打擊非理性、違法違規(guī)資金的流動(dòng)。

第三,圍繞產(chǎn)業(yè)集群發(fā)展增強(qiáng)上下游企業(yè)協(xié)同效應(yīng),大力發(fā)展供應(yīng)鏈金融。從產(chǎn)業(yè)鏈供應(yīng)鏈角度來(lái)看,鏈條上小微企業(yè)由于議價(jià)能力、抗風(fēng)險(xiǎn)能力弱,經(jīng)營(yíng)狀況改善難度較大。一是鼓勵(lì)供應(yīng)鏈核心企業(yè)幫扶上下游小微企業(yè)。基于供應(yīng)鏈關(guān)系,核心企業(yè)往往能更深入了解上下游企業(yè)的經(jīng)營(yíng)狀況、科研水平等。鼓勵(lì)供應(yīng)鏈核心企業(yè)發(fā)揮資金和信息優(yōu)勢(shì)幫扶上下游有潛力、有前景的企業(yè),推動(dòng)供應(yīng)鏈產(chǎn)業(yè)鏈整體實(shí)力的提升。二是大力發(fā)展供應(yīng)鏈金融產(chǎn)品與服務(wù)。從供應(yīng)鏈核心企業(yè)入手,根據(jù)上下游企業(yè)需求制定綜合金融服務(wù)方案。積極將區(qū)塊鏈技術(shù)引入供應(yīng)鏈金融,對(duì)全流程的數(shù)據(jù)信息進(jìn)行存儲(chǔ)、處理和傳遞,將核心企業(yè)的信用傳遞至更多級(jí)的供應(yīng)商,緩解銀企信息不對(duì)稱困境。

第四,多措并舉改善企業(yè)的經(jīng)營(yíng)生態(tài)環(huán)境,重點(diǎn)關(guān)注原材料和勞動(dòng)力成本上升問(wèn)題。一是密切關(guān)注大宗商品價(jià)格變化情況。針對(duì)大宗商品價(jià)格波動(dòng)較大問(wèn)題,加快完善大宗商品期貨交易市場(chǎng),提高交易市場(chǎng)在風(fēng)險(xiǎn)管理、價(jià)格發(fā)現(xiàn)和配置資源等方面的作用。對(duì)企業(yè)進(jìn)行針對(duì)性指導(dǎo),引導(dǎo)企業(yè)通過(guò)合理使用金融工具降低價(jià)格波動(dòng)風(fēng)險(xiǎn)。二是減輕企業(yè)勞動(dòng)力成本壓力。可借鑒德國(guó)做法,通過(guò)財(cái)政給予中小企業(yè)員工培訓(xùn)支持,通過(guò)津貼獎(jiǎng)勵(lì)辦法減輕企業(yè)用工成本、提高企業(yè)吸納新員工積極性。根據(jù)勞動(dòng)力供需情況,通過(guò)建立官方勞動(dòng)力調(diào)配平臺(tái)、勞動(dòng)力定向輸送常態(tài)化機(jī)制等手段,提高勞動(dòng)力調(diào)配效率,緩解部分地區(qū)、部分行業(yè)勞動(dòng)力價(jià)格上漲壓力。

1、主營(yíng)業(yè)務(wù)收入與PPI的行業(yè)口徑都以《國(guó)民經(jīng)濟(jì)行業(yè)分類》為標(biāo)準(zhǔn),區(qū)別僅在于前者多兩個(gè)采礦業(yè)行業(yè)“開采輔助活動(dòng)”和“其他采礦業(yè)”,需要進(jìn)行剔除。

2、CPI統(tǒng)計(jì)調(diào)查涵蓋全國(guó)城鄉(xiāng)居民生活消費(fèi)的食品煙酒、衣著、居住、生活用品及服務(wù)、交通和通信、教育文化和娛樂(lè)、醫(yī)療保健、其他用品和服務(wù)等8大類。

(本文作者介紹:中國(guó)銀行總行一級(jí)部門。研究領(lǐng)域涵蓋全球經(jīng)濟(jì)、國(guó)際金融、宏觀經(jīng)濟(jì)與政策、金融市場(chǎng)、銀行業(yè)發(fā)展等。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國(guó)銀行總行一級(jí)部門。研究領(lǐng)域涵蓋全球經(jīng)濟(jì)、國(guó)際金融、宏觀經(jīng)濟(jì)與政策、金融市場(chǎng)、銀行業(yè)發(fā)展等。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼