意見(jiàn)領(lǐng)袖丨中銀研究

2020年,以五家大型商業(yè)銀行為代表的中國(guó)銀行業(yè)國(guó)際化業(yè)務(wù)保持了相對(duì)平穩(wěn)的發(fā)展態(tài)勢(shì)。布局?jǐn)U張速度有所放緩,但覆蓋范圍已相對(duì)全面。受境外機(jī)構(gòu)盈利下滑影響,整體國(guó)際化程度有所下降,境外業(yè)務(wù)規(guī)模有所收縮,收入結(jié)構(gòu)不斷多元化。境外機(jī)構(gòu)資產(chǎn)質(zhì)量的相對(duì)優(yōu)勢(shì)逐漸減弱,但經(jīng)營(yíng)情況整體優(yōu)于2008年金融危機(jī)時(shí)。全球化新形勢(shì)下五大行積極探索數(shù)字化業(yè)務(wù)發(fā)展模式,持續(xù)優(yōu)化跨境貿(mào)易融資服務(wù)模式,進(jìn)一步完善境外機(jī)構(gòu)管理機(jī)制和組織架構(gòu)。展望未來(lái),建議中國(guó)銀行業(yè)堅(jiān)持以助力雙循環(huán)發(fā)展新格局為己任,不斷優(yōu)化國(guó)際化布局,加大科技、人才投入,增強(qiáng)跨境金融服務(wù)的精細(xì)化程度;優(yōu)化境外機(jī)構(gòu)管理與考核機(jī)制,提升境外機(jī)構(gòu)經(jīng)營(yíng)效率。

目前我國(guó)上市銀行國(guó)際化發(fā)展仍然以工商銀行、農(nóng)業(yè)銀行、中國(guó)銀行、建設(shè)銀行、交通銀行五家大型商業(yè)銀行(以下簡(jiǎn)稱(chēng)五大行)為主(表1)。招行、中信等9家股份制銀行國(guó)際化發(fā)展有所拓展,在亞太和歐美的主要國(guó)際性金融中心布局,業(yè)務(wù)規(guī)模和網(wǎng)點(diǎn)人員數(shù)量都相對(duì)有限。本文聚焦五大行,分析2020年我國(guó)上市銀行國(guó)際化發(fā)展特征。

表1:2020年我國(guó)上市銀行國(guó)際化發(fā)展概況

注:符號(hào)“-”代表未披露,部分銀行境外含附屬機(jī)構(gòu)

資料來(lái)源:銀行年報(bào)

2020年新冠肺炎疫情后全球面臨經(jīng)濟(jì)衰退、產(chǎn)業(yè)鏈重塑、跨境貿(mào)易投資收縮等嚴(yán)峻挑戰(zhàn),給銀行業(yè)跨境金融業(yè)務(wù)發(fā)展帶來(lái)了巨大考驗(yàn),主要影響包括盈利下滑、布局收縮、資產(chǎn)質(zhì)量惡化等。在此背景下,中國(guó)銀行業(yè)國(guó)際化發(fā)展依然保持了相對(duì)穩(wěn)健的經(jīng)營(yíng)態(tài)勢(shì)。全球經(jīng)濟(jì)金融形勢(shì)發(fā)生深刻變化,中國(guó)銀行業(yè)應(yīng)克服挑戰(zhàn)、緊抓機(jī)遇,持續(xù)推動(dòng)國(guó)際化業(yè)務(wù)高質(zhì)量發(fā)展,助力構(gòu)建雙循環(huán)發(fā)展新格局。

一、五大行境外機(jī)構(gòu)布局情況

1.境外布局?jǐn)U張速度明顯放緩。2020年,五大行新開(kāi)業(yè)的機(jī)構(gòu)分別是工商銀行奧克蘭分行、巴拿馬分行,中國(guó)銀行(秘魯)有限公司,建設(shè)銀行歐洲匈牙利分行和交通銀行南非約翰內(nèi)斯堡分行,合計(jì)共5家,數(shù)量較上年減少了3家。從覆蓋的國(guó)家和地區(qū)數(shù)量來(lái)看,僅工商銀行、交通銀行有所增加,分別是在巴拿馬和南非。2009-2019年,五大行境外機(jī)構(gòu)輻射范圍明顯擴(kuò)大,平均每年每家銀行都會(huì)延伸到2個(gè)新的國(guó)家和地區(qū)。最高峰為2015年,建行、中行、交行、工行和農(nóng)行的機(jī)構(gòu)輻射范圍分別新增了8、5、3、1和1個(gè)國(guó)家或地區(qū)(圖1)。 2020年五大行新覆蓋的國(guó)家和地區(qū)的數(shù)量為近十年來(lái)最低值。

圖1:各行歷年新覆蓋的國(guó)家和地區(qū)數(shù)量

資料來(lái)源:銀行年報(bào)

2.境外機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)量連續(xù)兩年下降。2020年末,五大行境外機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)量合計(jì)1281家,較上年下降5家。五大行境外機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)量較2016年峰值減少了180家。境外機(jī)構(gòu)網(wǎng)點(diǎn)收縮的原因主要有三點(diǎn)。一是近年來(lái)精簡(jiǎn)組織架構(gòu)、優(yōu)化人員和實(shí)體網(wǎng)點(diǎn)配置成為全球銀行業(yè)轉(zhuǎn)型發(fā)展的一大趨勢(shì),從五大行集團(tuán)層面來(lái)看,網(wǎng)點(diǎn)數(shù)量連續(xù)五年下降,2020年末合計(jì)166.9萬(wàn)個(gè),較歷史峰值減少了8萬(wàn)多個(gè)。二是線上非接觸式的拓客獲客模式逐漸成為全球銀行業(yè)拓展海外業(yè)務(wù)的重要手段,疫情進(jìn)一步催化和加速了數(shù)字化海外銀行服務(wù)模式發(fā)展。三是中國(guó)銀行業(yè)境外機(jī)構(gòu)大多處于新設(shè)或剛成立幾年不久的狀態(tài),網(wǎng)點(diǎn)數(shù)量受機(jī)構(gòu)整合或調(diào)整需求而發(fā)生變化。

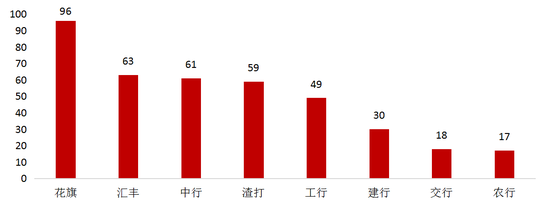

3.境外布局輻射范圍已相對(duì)全面均衡。截至2020年末,中行、工行、建行、交行和農(nóng)行境外機(jī)構(gòu)覆蓋的國(guó)家和地區(qū)數(shù)量分別達(dá)到61、49、30、17和18個(gè),境外布局輻射范圍接近花旗、匯豐、渣打等國(guó)際化程度較高的全球大型銀行(圖2)。分區(qū)域來(lái)看,五大行的布局已基本實(shí)現(xiàn)港澳臺(tái)全覆蓋;2013年以來(lái)受“一帶一路”建設(shè)推動(dòng),各銀行在亞洲、歐洲的布局進(jìn)一步完善,目前已實(shí)現(xiàn)主要國(guó)家全覆蓋;在北美洲的主要國(guó)家基本實(shí)現(xiàn)全覆蓋,在南美洲地區(qū)通過(guò)自設(shè)、并購(gòu)等方式輻射范圍逐步擴(kuò)大;各銀行在非洲均已突破“零布局”(表2)。目前五大行的布局空白主要集中在南美洲和非洲,而近年來(lái)南美洲、非洲等新興市場(chǎng)國(guó)家外債風(fēng)險(xiǎn)、匯率風(fēng)險(xiǎn)、金融市場(chǎng)風(fēng)險(xiǎn)明顯加大,一定程度上抑制了銀行布局?jǐn)U張動(dòng)機(jī)。

表2:2020年末五大行境外覆蓋的國(guó)家和地區(qū)情況

資料來(lái)源:各銀行年報(bào)

圖2:2020年末主要銀行境外覆蓋的國(guó)家和地區(qū)數(shù)量

資料來(lái)源:銀行年報(bào)

二、五大行境外機(jī)構(gòu)經(jīng)營(yíng)情況

1.整體集團(tuán)貢獻(xiàn)度明顯下降,主要受盈利下滑拖累。2020年,五大行境外資產(chǎn)規(guī)模的集團(tuán)貢獻(xiàn)度由11.6%降至10.5%,建行降幅最大,為1.7個(gè)百分點(diǎn);境外稅前利潤(rùn)的平均集團(tuán)貢獻(xiàn)度由9.5%下降至7.0%;境外員工人數(shù)的集團(tuán)貢獻(xiàn)度由3.0%上升至3.1%,其中中行、交行分別提升了0.1個(gè)百分點(diǎn)。以資產(chǎn)規(guī)模、稅前利潤(rùn)和員工人數(shù)等三方面的平均集團(tuán)貢獻(xiàn)度作為國(guó)際化水平的衡量指標(biāo)來(lái)看,五大行國(guó)際化水平已連續(xù)兩年出現(xiàn)下降(圖3)。其中,境外機(jī)構(gòu)盈利明顯下滑是國(guó)際化水平下降的主要驅(qū)動(dòng)因素。2020年五大行境外機(jī)構(gòu)營(yíng)業(yè)收入規(guī)模合計(jì)3387億元,同比下降0.5%,為近十年來(lái)第二次負(fù)增長(zhǎng);稅前利潤(rùn)合計(jì)926億元,同比下降26%。相比而言,五大行集團(tuán)層面的營(yíng)收和稅前利潤(rùn)均實(shí)現(xiàn)平穩(wěn)增長(zhǎng),使得境外機(jī)構(gòu)盈利貢獻(xiàn)度明顯下滑。

2.境外業(yè)務(wù)規(guī)模有所收縮,存貸款增速分化明顯。受海外疫情影響,中國(guó)銀行業(yè)境外業(yè)務(wù)規(guī)模擴(kuò)張速度明顯受阻。2020年末,五大行境外機(jī)構(gòu)資產(chǎn)規(guī)模合計(jì)13萬(wàn)億元,同比下降0.8%,為2009年全球金融危機(jī)后首次負(fù)增長(zhǎng),規(guī)模增速連續(xù)兩年低于集團(tuán)水平(表3)。疫情下主要海外市場(chǎng)的授信審批和風(fēng)險(xiǎn)控制進(jìn)一步審慎化,存貸款增速明顯分化。2020年五大行境外機(jī)構(gòu)貸款規(guī)模合計(jì)5.68萬(wàn)億元,同比下降5.3%,為近十年來(lái)首次下降。相比而言,各行境外機(jī)構(gòu)存款平均同比增幅達(dá)1.4%,較上年增速提升0.8個(gè)百分點(diǎn)。

圖3:五大行國(guó)際化水平

資料來(lái)源:銀行年報(bào)

表3:2020年五大行境外機(jī)構(gòu)與集團(tuán)層面主要指標(biāo)對(duì)比

單位:億元

資料來(lái)源:銀行年報(bào)

3.收入結(jié)構(gòu)不斷豐富多元。受全球低利率環(huán)境影響,五大行境外利息收入空間持續(xù)收窄,營(yíng)收貢獻(xiàn)度連續(xù)兩年下降。2020年五大行境外機(jī)構(gòu)利息凈收入合計(jì)1169億元人民幣,同比下降0.96%,占境外營(yíng)收總額的34.5%,占比較上年同期下降0.2個(gè)百分點(diǎn)(圖4)。境外非利息收入中,手續(xù)費(fèi)及傭金收入合計(jì)規(guī)模為356億元人民幣,同比下降1.15%;其他非利息收入(如投資收益、匯兌收益等)合計(jì)規(guī)模為1863億元人民幣,同比下降0.11%,降幅明顯低于傳統(tǒng)利息收入和手續(xù)費(fèi)及傭金收入。

圖4:五大行境外營(yíng)收結(jié)構(gòu)(億元)

資料來(lái)源:銀行年報(bào)

4.境外機(jī)構(gòu)資產(chǎn)質(zhì)量明顯下降。過(guò)去,五大行境外機(jī)構(gòu)由于信貸規(guī)模相對(duì)較小,加上部分內(nèi)保外貸項(xiàng)目的風(fēng)險(xiǎn)分擔(dān)影響,資產(chǎn)質(zhì)量一直明顯優(yōu)于集團(tuán)水平。但近年來(lái),境外機(jī)構(gòu)資產(chǎn)質(zhì)量持續(xù)下行。2020年五大行境外機(jī)構(gòu)加權(quán)平均不良貸款率為0.75%,較上年同期提升了28個(gè)百分點(diǎn),已為連續(xù)三年上升。相比而言,五大行集團(tuán)層面的加權(quán)平均不良貸款率為1.56%,較上年同期提升了15個(gè)百分點(diǎn)。五大行境外機(jī)構(gòu)與集團(tuán)層面的不良貸款率差距從2015年的1.36個(gè)百分點(diǎn)縮小至2020年的0.81個(gè)百分點(diǎn)(圖5、6)。

5.五大行國(guó)際化發(fā)展呈現(xiàn)明顯差異化態(tài)勢(shì)。經(jīng)過(guò)十余年的拓展,五大行逐步形成以中行為主,工行、建行追趕,農(nóng)行、交行補(bǔ)充的國(guó)際化發(fā)展格局。受發(fā)展階段不同、海外市場(chǎng)差異程度較高、集團(tuán)戰(zhàn)略調(diào)整等因素影響,近年來(lái)五大行國(guó)際化發(fā)展步伐并不一致,差異化態(tài)勢(shì)愈發(fā)明顯。其中,中行、工行國(guó)際化步伐相對(duì)平穩(wěn),中行近三年境外機(jī)構(gòu)資產(chǎn)規(guī)模、營(yíng)收和稅前利潤(rùn)的年均同比增速分別為6%、4%和-4%,工行分別為6%、8%和-8%。建行國(guó)際化發(fā)展有所收縮,近三年境外機(jī)構(gòu)資產(chǎn)規(guī)模、營(yíng)收和稅前利潤(rùn)的年均同比增速分別為-6%、-3%和-57%。交行、農(nóng)行的境外機(jī)構(gòu)覆蓋范圍和規(guī)模體量相對(duì)較小,但增速較快,其中交行近三年境外機(jī)構(gòu)資產(chǎn)規(guī)模、營(yíng)收和稅前利潤(rùn)的年均同比增速分別為9%、7%和7%,農(nóng)行分別為9%、9%和21%。

6.經(jīng)營(yíng)情況整體優(yōu)于2008年全球金融危機(jī)時(shí)。2008年金融危機(jī)與2020年全球新冠肺炎疫情期間,五大行境外機(jī)構(gòu)均出現(xiàn)利潤(rùn)下滑、不良率抬升等現(xiàn)象。但是當(dāng)前各行境外機(jī)構(gòu)經(jīng)營(yíng)發(fā)展保持了相對(duì)強(qiáng)的韌性,盈利和資產(chǎn)質(zhì)量下降空間明顯收窄。2008年,五大行境外營(yíng)收同比下降8%,2020年僅下降1%,業(yè)務(wù)收入規(guī)模保持相對(duì)平穩(wěn)。2008年五大行境外機(jī)構(gòu)稅前利潤(rùn)同比下降63%,2020年僅下降26%。2008和2020年,五大行境外機(jī)構(gòu)加權(quán)平均不良貸款率分別較上年提升了0.29和0.28個(gè)百分點(diǎn)。以國(guó)際化程度最高的中國(guó)銀行為例,2008和2020年境外機(jī)構(gòu)不良貸款率分別提升了0.4和0.34個(gè)百分點(diǎn),提升幅度收窄。

三、五大行境外業(yè)務(wù)模式呈現(xiàn)新特點(diǎn)

2020年以來(lái),中國(guó)銀行業(yè)積極探索境外業(yè)務(wù)新模式和新方法,跨境金融業(yè)務(wù)呈現(xiàn)新亮點(diǎn)新突破。

1.持續(xù)優(yōu)化跨境貿(mào)易融資服務(wù)。疫情發(fā)生以來(lái)受上下游供應(yīng)鏈?zhǔn)茏琛⒏骱M馐袌?chǎng)疫情防控政策等因素影響,跨境貿(mào)易融資需求明顯下降,服務(wù)拓展難度也不斷提高。五大行及時(shí)優(yōu)化調(diào)整服務(wù)模式,積極助力外向型企業(yè)拓寬融資渠道、降低融資成本。一是創(chuàng)新多舉助力穩(wěn)外貿(mào)、穩(wěn)外資。例如工行向重點(diǎn)支持的境內(nèi)外貿(mào)外資企業(yè)及境外供應(yīng)鏈上下游核心企業(yè),定向提供專(zhuān)項(xiàng)融資規(guī)模及優(yōu)惠融資利率;建行利用白名單、信保貸、政銀保等方式為外貿(mào)企業(yè)提供融資便利。二是持續(xù)推動(dòng)貿(mào)易投資結(jié)算便利化,包括落實(shí)外匯綠色通道、辦理線上跨境業(yè)務(wù)、與海關(guān)合作上線“單一窗口”金融服務(wù)功能等,為企業(yè)提供更加準(zhǔn)確和便捷的跨境資金服務(wù),助力產(chǎn)業(yè)鏈暢通運(yùn)轉(zhuǎn)。三是積極服務(wù)小微企業(yè)跨境融資需求。例如,中行針對(duì)中小企業(yè)的跨境撮合對(duì)接會(huì)已舉辦72場(chǎng);工行積極創(chuàng)新“杭信貸”“蘇貿(mào)貸”等支持中小外貿(mào)企業(yè)的信貸產(chǎn)品;建行推出服務(wù)小微外貿(mào)企業(yè)的全線上、無(wú)抵押、純信用“跨境快貸”系列產(chǎn)品。

2.探索數(shù)字化業(yè)務(wù)發(fā)展模式。2020年,中行、工行、建行的科技投入占營(yíng)業(yè)收入的比重分別達(dá)3%、2.7%和2.9%。近年來(lái)業(yè)務(wù)流程線上化成為各大銀行拓展境外業(yè)務(wù)的新趨勢(shì)和新亮點(diǎn)。一是不斷優(yōu)化完善線上服務(wù)渠道。2020年末中行的境外企業(yè)網(wǎng)上銀行已覆蓋51個(gè)國(guó)家和地區(qū),支持14種語(yǔ)言,海外個(gè)人手機(jī)銀行服務(wù)范圍拓展至30個(gè)國(guó)家和地區(qū);工行的境外網(wǎng)上銀行、手機(jī)銀行等線上渠道已覆蓋41個(gè)國(guó)家和地區(qū)。二是創(chuàng)新推出專(zhuān)業(yè)化線上綜合服務(wù)平臺(tái)。中行的中銀跨境撮合系統(tǒng)(GMS)搭建了境內(nèi)外企業(yè)洽談對(duì)接的線上合作平臺(tái),工行推出在線跨境貿(mào)易洽談合作平臺(tái)“環(huán)球撮合結(jié)算薈”,建行“跨境e+”國(guó)際結(jié)算服務(wù)平臺(tái)的服務(wù)范圍不斷擴(kuò)大。三是加快數(shù)字化跨境業(yè)務(wù)產(chǎn)品創(chuàng)新力度。主要銀行的區(qū)塊鏈貿(mào)易融資平臺(tái)建設(shè)不斷完善,一站式綜合金融服務(wù)模式不斷升級(jí),金融市場(chǎng)服務(wù)的特色化定制化服務(wù)不斷提升。例如,中行成功辦理上海票據(jù)交易所跨境人民幣貿(mào)易融資轉(zhuǎn)讓服務(wù)平臺(tái)全球首單業(yè)務(wù)、全國(guó)首筆區(qū)塊鏈跨境電子提單信用證;工行利用區(qū)塊鏈技術(shù)研發(fā)了“中歐e單通”產(chǎn)品;建行推出BCTrade區(qū)塊鏈貿(mào)易金融平臺(tái),交易量超7,000億元,加盟同業(yè)75家。

3.積極助力構(gòu)建雙循環(huán)新發(fā)展格局。雙循環(huán)新發(fā)展格局的構(gòu)建過(guò)程中,國(guó)內(nèi)大市場(chǎng)將成為跨境金融業(yè)務(wù)發(fā)展的重要陣地,各大型銀行積極優(yōu)化服務(wù)策略,加快促進(jìn)國(guó)內(nèi)國(guó)際雙循環(huán)。一是助力“一帶一路”高質(zhì)量發(fā)展。近年來(lái)各銀行積極加快沿線國(guó)家布局和業(yè)務(wù)拓展,目前中行、工行的網(wǎng)點(diǎn)布局已分別覆蓋了25和21個(gè)一帶一路沿線國(guó)家和地區(qū)。2020年末,中行在“一帶一路”沿線累計(jì)跟進(jìn)境外重大項(xiàng)目超過(guò)600個(gè),累計(jì)完成各類(lèi)授信支持超1851億美元;工行已累計(jì)支持“走出去”和“一帶一路”項(xiàng)目400多個(gè)。二是持續(xù)加大對(duì)人民幣跨境使用的推廣。中行推出“互聯(lián)網(wǎng)+跨境人民幣結(jié)算”,持續(xù)加大對(duì)第三方支付機(jī)構(gòu)跨境人民幣結(jié)算支持力度;工行以重點(diǎn)企業(yè)跨境人民幣服務(wù)場(chǎng)景為切入點(diǎn),推進(jìn)大宗商品、對(duì)外承包工程領(lǐng)域的跨境人民幣全流程閉環(huán)使用。2020年,中行、工行、建行、交行、農(nóng)行分別辦理跨境人民幣結(jié)算量9.20萬(wàn)億元、7.2萬(wàn)億元、2.17萬(wàn)億元、2.03萬(wàn)億元和1.73萬(wàn)億元,合計(jì)同比增長(zhǎng)26%。三是積極對(duì)接自貿(mào)區(qū)、粵港澳大灣區(qū)等對(duì)外開(kāi)放新高地。主要銀行積極為進(jìn)博會(huì)、廣交會(huì)、服貿(mào)會(huì)等提供綜合金融服務(wù)支持,并積極搶抓自貿(mào)區(qū)、大灣區(qū)等發(fā)展機(jī)遇拓展業(yè)務(wù)。工行推出“灣區(qū)賬戶(hù)通”等大灣區(qū)民生便利化產(chǎn)品,中行在北京、湖南、安徽、浙江等四地率先拓展自貿(mào)區(qū)業(yè)務(wù)。

4.進(jìn)一步完善境外機(jī)構(gòu)管理機(jī)制和組織架構(gòu)。中行致力于打造高效扁平的矩陣式管理、差異化經(jīng)營(yíng)模式,主要舉措包括深化東南亞和歐洲等境外區(qū)域總部管理和建設(shè),優(yōu)化歐非銀團(tuán)中心的運(yùn)營(yíng)管理模式,提升各海外信息中心服務(wù)水平等。同時(shí),實(shí)施境外機(jī)構(gòu)分類(lèi)管理,制定差異化發(fā)展策略,提升境外機(jī)構(gòu)可持續(xù)發(fā)展能力與集團(tuán)協(xié)同效能。建行推進(jìn)倫敦機(jī)構(gòu)整合工作,將存量業(yè)務(wù)有序向倫敦分行劃轉(zhuǎn)。工行以盧森堡設(shè)立的工銀歐洲為主體,持續(xù)推進(jìn)歐洲業(yè)務(wù)整合和系統(tǒng)性管理工作。

四、未來(lái)發(fā)展建議

一是助力雙循環(huán)發(fā)展新格局,提升金融服務(wù)水平。中國(guó)銀行業(yè)應(yīng)充分依托國(guó)內(nèi)大市場(chǎng),堅(jiān)持“立足中國(guó)、服務(wù)全球”,深入研判當(dāng)?shù)亟?jīng)濟(jì)金融市場(chǎng)情況,結(jié)合我國(guó)與各國(guó)雙邊關(guān)系動(dòng)向,根據(jù)各海外市場(chǎng)的特定情況,及時(shí)優(yōu)化各境外市場(chǎng)的資源投入、經(jīng)營(yíng)策略和資產(chǎn)業(yè)務(wù)結(jié)構(gòu)。應(yīng)堅(jiān)定不移服務(wù)國(guó)家戰(zhàn)略,全面服務(wù)“走出去”客戶(hù),深挖客戶(hù)全球化發(fā)展需求;發(fā)揮海外機(jī)構(gòu)布局優(yōu)勢(shì),將“引進(jìn)來(lái)”客戶(hù)的先發(fā)優(yōu)勢(shì)轉(zhuǎn)化為價(jià)值創(chuàng)造。要緊抓粵港澳大灣區(qū)、上海國(guó)際金融中心、海南自貿(mào)港等建設(shè)機(jī)遇,繼續(xù)做強(qiáng)亞太地區(qū)市場(chǎng),發(fā)掘東南亞、南亞地區(qū)跨境貿(mào)易優(yōu)勢(shì)帶來(lái)的跨境聯(lián)動(dòng)業(yè)務(wù)需求。要做穩(wěn)“一帶一路”沿線國(guó)家市場(chǎng),支持國(guó)際產(chǎn)能合作、第三方市場(chǎng)合作,在審慎評(píng)估國(guó)別風(fēng)險(xiǎn)的基礎(chǔ)上,有選擇地參與商業(yè)可行項(xiàng)目。

二是結(jié)合內(nèi)外部環(huán)境變化,優(yōu)化國(guó)際化布局。當(dāng)前五大行的國(guó)際化布局已相對(duì)完善,中行、工行、建行基本與國(guó)際大型銀行布局水平相匹配,交行、農(nóng)行初步形成了覆蓋主要國(guó)際性、區(qū)域性金融中心和雙邊往來(lái)密切國(guó)家(地區(qū))的跨境金融服務(wù)網(wǎng)絡(luò)。疫情后全球化發(fā)展面臨產(chǎn)業(yè)鏈重塑、逆全球化抬頭等挑戰(zhàn),區(qū)域內(nèi)的跨境經(jīng)濟(jì)金融合作將更加緊密,各銀行應(yīng)充分利用“一帶一路”、RCEP、中歐全面投資協(xié)定等發(fā)展機(jī)遇,有側(cè)重地優(yōu)化國(guó)際化布局。除五大行以外,參與國(guó)際市場(chǎng)的金融機(jī)構(gòu)越來(lái)越多,例如股份制銀行及保險(xiǎn)公司、證券公司等非銀機(jī)構(gòu)積極拓展海外布局。在“走出去”市場(chǎng)競(jìng)爭(zhēng)日益激烈的背景下,各機(jī)構(gòu)應(yīng)根據(jù)自身資源稟賦和經(jīng)營(yíng)優(yōu)勢(shì),有針對(duì)性地實(shí)現(xiàn)錯(cuò)位布局,助力形成協(xié)同發(fā)展、差異化競(jìng)爭(zhēng)的中國(guó)金融業(yè)國(guó)際化布局體系。

三是加大科技、人才投入,增強(qiáng)跨境金融服務(wù)的精細(xì)化程度。全球低利率環(huán)境長(zhǎng)期持續(xù)的背景下,非利息收入將成為銀行國(guó)際化的重要收入來(lái)源。近年來(lái)五大行境外機(jī)構(gòu)的非利息收入占比逐步提高,但仍以手續(xù)費(fèi)傭金收入、自營(yíng)投資收益、匯兌收益等為主。各銀行應(yīng)充分調(diào)動(dòng)集團(tuán)牌照和機(jī)構(gòu)資源,加快發(fā)展財(cái)務(wù)咨詢(xún)、投資銀行、財(cái)富管理等輕資產(chǎn)綜合化業(yè)務(wù),進(jìn)一步豐富多元化境外機(jī)構(gòu)收入來(lái)源,提升境外機(jī)構(gòu)綜合金融服務(wù)能力。加大對(duì)境外業(yè)務(wù)的科技與人才投入,對(duì)成效較好的金融科技應(yīng)用試點(diǎn)業(yè)務(wù)要加大推廣力度,如區(qū)塊鏈貿(mào)易融資平臺(tái)、人工智能在反洗錢(qián)合規(guī)工作中的應(yīng)用等,不斷提升境外機(jī)構(gòu)金融服務(wù)效率和質(zhì)量。

四是完善境外機(jī)構(gòu)管理與考核機(jī)制,提升境外機(jī)構(gòu)經(jīng)營(yíng)效率。目前中國(guó)銀行業(yè)在境外機(jī)構(gòu)布局方面多以“插旗設(shè)點(diǎn)”式分散布局為主,尚未形成全球一體化、集約化的管理架構(gòu)。建議結(jié)合英國(guó)脫歐、中美關(guān)系變化等外部環(huán)境動(dòng)向,動(dòng)態(tài)調(diào)整境外機(jī)構(gòu)布局,持續(xù)推動(dòng)對(duì)歐盟、東盟等區(qū)域內(nèi)的境外機(jī)構(gòu)整合工作。積極打造以客戶(hù)為中心的全球客戶(hù)經(jīng)理制度、全球統(tǒng)一授信平臺(tái)、全球客戶(hù)分層管理體系等,加強(qiáng)境外機(jī)構(gòu)信息溝通和資源共享水平,提升全球一體化綜合服務(wù)效率。加強(qiáng)對(duì)重點(diǎn)境外市場(chǎng)的國(guó)別研究和經(jīng)濟(jì)金融風(fēng)險(xiǎn)研判,探索境外機(jī)構(gòu)差異化管理考核體系,強(qiáng)化境外機(jī)構(gòu)實(shí)現(xiàn)因客、因機(jī)構(gòu)、因人的差異化業(yè)務(wù)發(fā)展模式。加強(qiáng)對(duì)境外機(jī)構(gòu)EVA、RAROC等考核要求,對(duì)經(jīng)營(yíng)情況長(zhǎng)期惡化的境外機(jī)構(gòu)可及時(shí)考慮調(diào)整業(yè)務(wù)策略、退出市場(chǎng)等。

(本文作者介紹:中國(guó)銀行總行一級(jí)部門(mén)。研究領(lǐng)域涵蓋全球經(jīng)濟(jì)、國(guó)際金融、宏觀經(jīng)濟(jì)與政策、金融市場(chǎng)、銀行業(yè)發(fā)展等。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

中國(guó)銀行總行一級(jí)部門(mén)。研究領(lǐng)域涵蓋全球經(jīng)濟(jì)、國(guó)際金融、宏觀經(jīng)濟(jì)與政策、金融市場(chǎng)、銀行業(yè)發(fā)展等。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼