文/新浪財經意見領袖專欄作家 張瑜

主要觀點

回顧金融危機后全球主要經濟體政策利率調整周期,可以看到2009Q4-2011Q1 期間非美經濟體普遍進入加息周期,距離其降息的時點間隔約1-2年。而近期,巴西、土耳其、俄羅斯先后加息,成為疫情以來首先進入加息周期的經濟體;對照金融危機后的經驗,全球加息周期已啟動。

1、復盤:金融危機期間全球降息-加息周期如何輪動

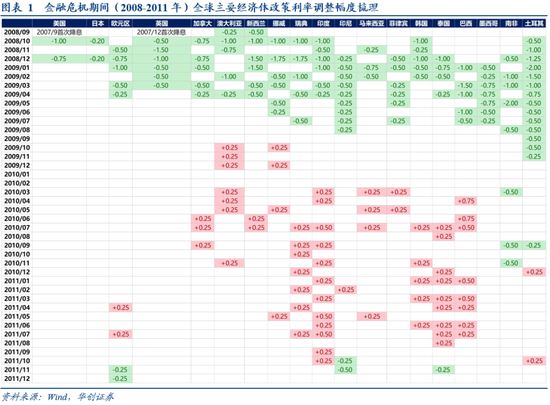

啟動時點:金融危機后非美經濟體的加息周期啟動時點距離本國降息時點間隔約1-2年。金融危機時期,美聯儲于2007年9月首次降息,此后金融危機傳導至其他非美經濟體,多數國家普遍于2008Q3前后開始首次降息。而2009年開始隨著危機緩解后各非美經濟體國內經濟復蘇、通脹走高,自2009Q4起非美經濟體開始進入加息周期。

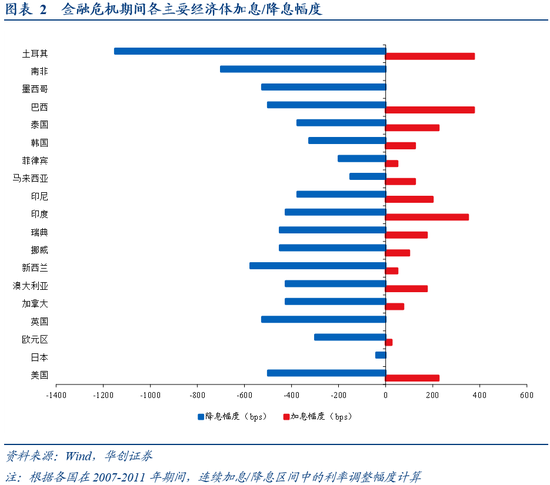

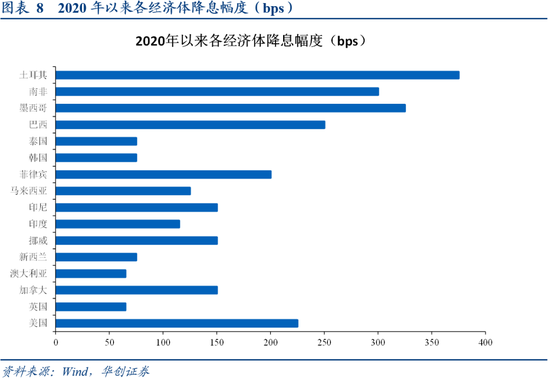

幅度:危機期間降息幅度普遍在500bps左右,加息幅度弱于降息,在100-200bps左右。其中,土耳其由于國內隔夜貸款利率水平較高,降息幅度達到 1150bps,加息幅度達到375bps。而南非、墨西哥在2007-2011年期間降息后未加息,直至2014/2015年才進入加息周期。

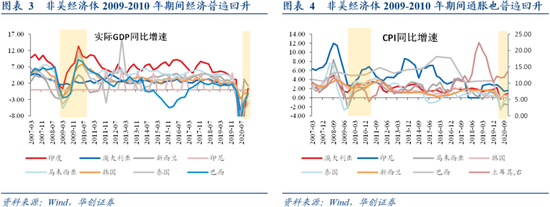

原因:導致危機后非美經濟體加息周期啟動的原因主要為經濟修復、通脹高企。2009-2010年期間,非美經濟體實際GDP同比增速回升至2%-10%(未剔 除基數),CPI同比增速達到2%-6%,均較危機期間顯著改善。同時由于全球 經濟復蘇,2009年美債收益率顯著上行,帶來新興市場資本存在外流壓力,加息也可對沖這一負面影響。

2、當下:本輪全球加息周期已啟動

目前已采取加息措施的經濟體:

土耳其:自去年9月起土耳其央行即開始加息,3月再度加息200bps至19%,國內糧食、燃料價格暴漲、匯率大幅貶值對國內經濟造成傷害而加息;

巴西:3月18日巴西央行加息75bps至2.75%,國內糧食、燃料價格暴漲、匯率大幅貶值對國內經濟造成傷害而加息;

俄羅斯:3月19日俄羅斯央行加息25bps至4.5%,由于經濟顯著修復、通脹顯著上行導致加息;

日央行:收益率曲線控制的目標區間調整至-0.25%至0.25%(目前為-0.2%至 0.2%),此舉雖非正式加息,但放寬目標區間后意味著日央行可容忍十年期國 債上行至更高水平,相當于變相加息。

目前存在加息預期的經濟體:

印度:印度為全球第三大原有凈進口國,輸入性通脹壓力較高。目前彭博 WIRP估算的央行加息預期顯示4月加息預期為+144%。印度2020年以來已降息 115bps(金融危機期間降息425bps)。

韓國:出口持續超預期帶來經濟修復+通脹預期提升。彭博預測顯示市場預期2022年韓國將加息一次,幅度25bps。韓國2020年以來已降息75bps(金融危 機期間降息325bps)。

馬來西亞:彭博預測顯示市場預期馬來西亞將在未來2年加息1次,幅度25bps。馬來西亞2020年以來已降息125bps(金融危機期間降息150bps)。

泰國:加息背景為疫苗接種下旅游業有望開始復蘇。彭博預測顯示市場預期 泰國將在未來2年加息1次。泰國2020年以來已降息75bps(金融危機期間降息 375bps)。

3、規律總結:危機中全球降息-加息周期的輪動規律

危機發生初期,通常先在發達經濟體爆發,帶來美英日歐等全球主要需求國率 先降息;隨著金融危機與經濟衰退蔓延至全球,制造國(韓國、東盟國家等) 與資源國(巴西、俄羅斯等)開始降息。而經濟修復期間,資源國通常率先出 現通脹壓力,進入加息周期;隨后全球需求改善帶來制造國經濟回暖,進入加 息周期;而發達經濟體作為最終需求國,通常最后進入加息周期。

目前來看,全球已進入到資源國為主的加息周期,巴西、俄羅斯均已啟動加息;后續或將啟動制造國的加息周期,市場預期韓國、泰國、印度等將于1-2 年內加息;而美歐等最終需求國的加息時點或還很遠。

風險提示:美國疫苗接種速度弱于預期。

報告目錄

報告正文

一

專題:全球加息周期已啟動

回顧金融危機后全球主要經濟體政策利率的調節周期,可以看到2009Q4-2011Q1期間非美經濟體普遍進入加息周期,距離其降息的時點間隔約1-2年。而近期,巴西、土耳其、俄羅斯先后加息,成為疫情以來首先進入加息周期的經濟體;對照金融危機后的經驗,全球非美經濟體的加息周期或將開啟。

(一)復盤:金融危機期間全球降息-加息周期如何輪動

啟動時點:金融危機后非美經濟體的加息周期啟動時點距離本國降息時點間隔約1-2年。金融危機時期,美聯儲于2007年9月首次降息,此后金融危機傳導至其他非美經濟體,多數國家普遍與2008Q3前后開始首次降息。而2009年開始隨著危機緩解后各非美經濟體國內經濟復蘇、通脹走高,自2009Q4起部分非美經濟體開始進入加息周期。

幅度:非美經濟體在危機期間的降息幅度普遍在500bps左右,加息幅度弱于降息,在100-200bps左右。其中,土耳其由于國內隔夜貸款利率水平較高,降息幅度達到1150bps,加息幅度達到375bps。而南非、墨西哥在2007-2011年期間降息后未加息,直至2014/2015年才進入加息周期。

加息原因:導致危機后非美經濟體加息周期啟動的原因主要為經濟修復、通脹高企。2009-2010年期間,非美經濟體實際GDP同比增速回升至2%-10%(未剔除基數),CPI同比增速達到2%-6%,均較危機期間顯著改善。同時由于全球經濟復蘇,2009年美債收益率顯著上行,帶來新興市場資本存在外流壓力,加息也可對沖這一負面影響。

(二)當下:本輪全球加息周期已啟動

1、目前已采取加息措施的經濟體:

土耳其:自去年9月起土耳其央行即開始加息,3月再度加息200bps至19%,國內糧食、燃料價格暴漲、匯率大幅貶值對國內經濟造成傷害而加息;

巴西:3月18日巴西央行加息75bps至2.75%,國內糧食、燃料價格暴漲、匯率大幅貶值對國內經濟造成傷害而加息;

俄羅斯:3月19日俄羅斯央行加息25bps至4.5%,由于經濟顯著修復、通脹顯著上行導致加息;

日央行:收益率曲線控制的目標區間調整至-0.25%至0.25%(目前為-0.2%至0.2%),此舉雖非正式加息,但放寬目標區間后意味著日央行可容忍十年期國債上行至更高水平,相當于變相加息。

2、目前存在加息預期的經濟體:

印度:印度為全球第三大原有凈進口國,輸入性通脹壓力較高。目前彭博WIRP估算的央行加息預期顯示4月加息預期為+144%。印度2020年以來已降息115bps(金融危機期間降息425bps)

韓國:出口持續超預期帶來經濟修復+通脹預期提升。彭博預測顯示市場預期2022年韓國將加息一次,幅度25bps。韓國2020年以來已降息75bps(金融危機期間降息325bps)。

馬來西亞:彭博預測顯示市場預期馬來西亞將在未來2年加息1次,幅度25bps。馬來西亞2020年以來已降息125bps(金融危機期間降息150bps)。

泰國:加息背景為疫苗接種下旅游業有望開始復蘇。彭博預測顯示市場預期泰國將在未來2年加息1次。泰國2020年以來已降息75bps(金融危機期間降息375bps)。

(三)規律總結:危機種全球降息-加息周期的輪動規律

危機發生初期,通常先在發達經濟體爆發,帶來美英日歐等全球主要需求國率先降息;隨著金融危機與經濟衰退蔓延至全球,制造國(韓國、東盟國家等)與資源國(巴西、俄羅斯等)開始降息。而經濟修復期間,資源國通常率先出現通脹壓力,進入加息周期;隨后全球需求改善帶來制造國經濟回暖,進入加息周期;而發達經濟體作為最終需求國,通常最后進入加息周期。

目前來看,全球已進入到資源國為主的加息周期,巴西、俄羅斯均已啟動加息;后續或將啟動制造國的加息周期,市場預期韓國、泰國、印度等將于1-2年內加息;而美歐等最終需求國的加息時點或還很遠。

二

全球經濟與復工跟蹤

(一)高頻數據:美國服務消費與工業生產均在改善

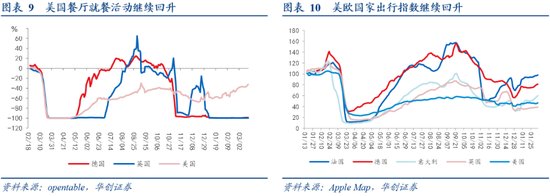

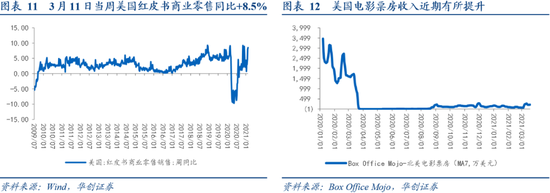

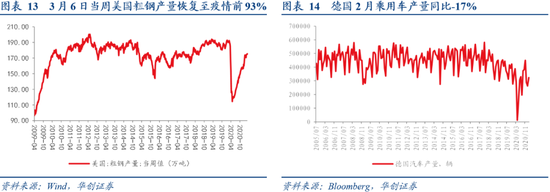

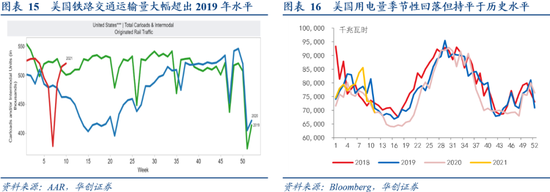

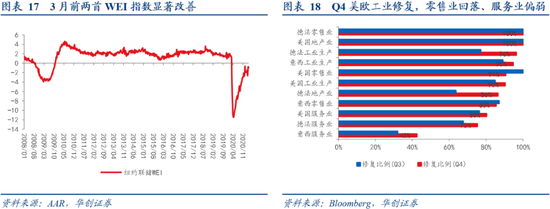

消費數據方面:歐洲國家與美國出行指數繼續回升,美國餐廳就餐活動繼續回升,同時美國近2周零售銷售增速與電影票房均有所提升,消費端改善顯著。工業生產方面:近期美國用電量季節性回落但基本持平于正常年份水平,同時天氣因素影響消退后,鐵路運輸量顯著回升,同時3月6日當周美國粗鋼產量恢復至疫情前的93%。3月前兩周美國服務消費與工業生產均在改善,WEI指數顯著改善。

(二)月度數據:寒冬天氣帶來美國2月經濟數據不及預期

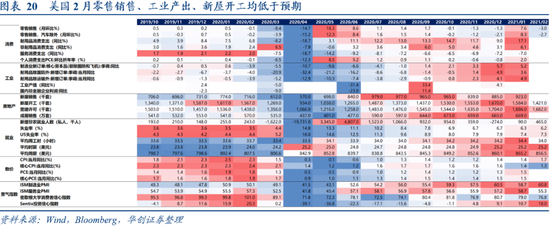

美國2月受寒冬天氣影響,經濟數據普遍不及預期。2月零售銷售環比降3%,創2020年4月以來最大降幅,預期降0.5%,前值升5.3%;2月工業產出環比降2.2%,為2020年4月來最大降幅,預期升0.3%,前值升0.9%;2月新屋開工總數年化142.1萬戶,創2020年9月來新低,預期156萬戶,前值158萬戶。不過3月紐約聯儲制造業指數錄得17.4,創2019年5月以來新高,或反映隨著天氣影響消退,3月以來經濟數據有望重回修復路徑。

三

海外流動性與資產價格跟蹤

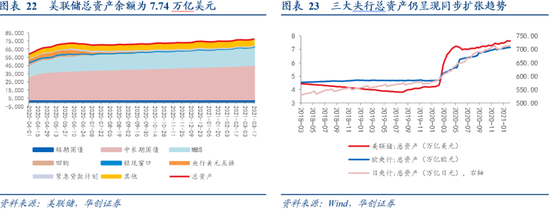

本周美聯儲總資產余額7.74萬億美元,近兩周美聯儲增持中長期國債、MBS規模分別達到824.1億、407.9億美元,購債速度略有提升。另外,財政部TGA賬戶余額近兩周縮減3307億美元,余額降至1.09億美元。

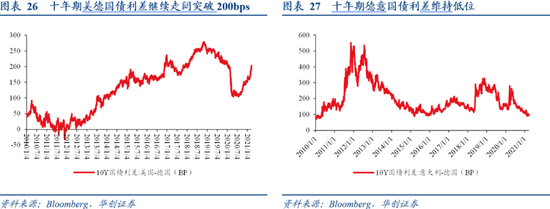

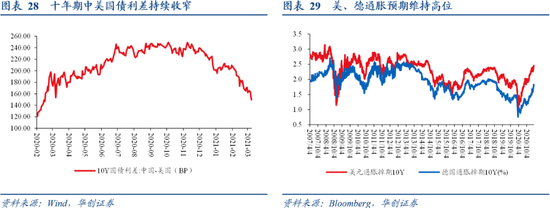

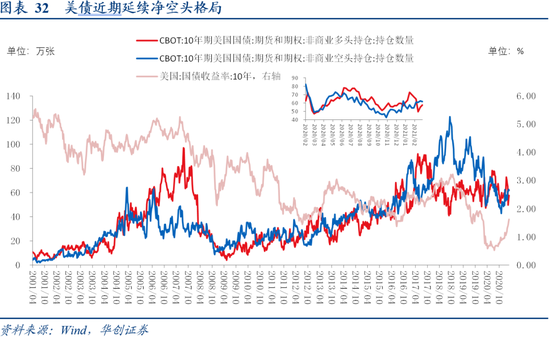

本周美聯儲召開3月FOMC會議,主要關注點在于:1、美聯儲經濟預測及點陣圖顯示對通脹容忍度提高;2、即使美聯儲對經濟樂觀,仍向市場傳遞延續寬松的預期,未來的貨幣政策大概率將回歸數據依賴。3、美聯儲短期為呵護資產價格而調控美債利率的可能性不大。由于議息會議強調經濟基本面的樂觀前景,帶來美元指數走弱后再度反彈,美債收益率繼續上行突破1.7%,近期美債期貨持倉延續凈空頭格局,美債收益率上行壓力仍大。

四

海外疫情與政策跟蹤

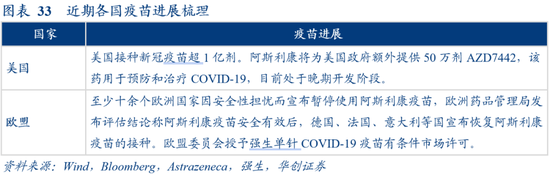

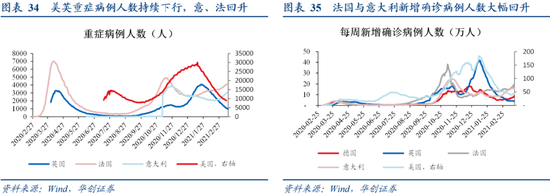

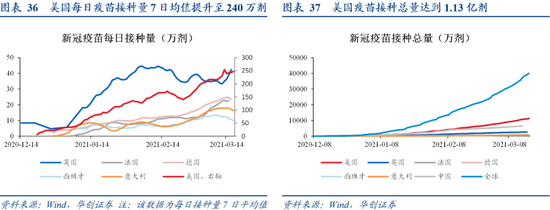

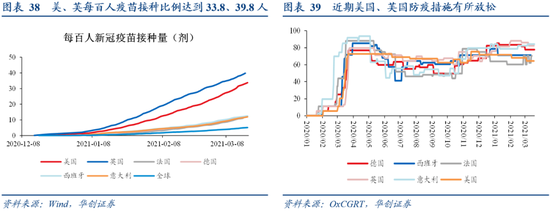

美國疫苗接種已突破1.1億人,新增確診病例與重癥病例人數顯著下行,疫情蔓延得到一定控制,按目前接種速度線性外推,則美國最快可于7月末完成70%人口全民免疫。法國與意大利疫苗接種速度相對較慢,近期新增病例顯著回升。疫苗接種速度上美英仍處于前列,美國每日疫苗接種量7日均值提升至240萬劑,單日接種量最高突破400萬劑,美、英每百人疫苗接種比例達到33.8、39.8人。

美國和歐盟擬逐步放松對疫苗接種人群的限制。美國疾控中心允許接種過疫苗的人群在室內不戴口罩相處,但公共場所仍需佩戴口罩,且應避免旅行;歐盟擬議推出新冠疫苗接種證書,方便已經接種的人旅行,其認可的疫苗將包括中國和俄羅斯等僅獲得部分國家緊急使用授權的疫苗。

新冠疫苗接種以來,首次因不良反應導致大規模暫停接種。近期多名阿斯利康新款疫苗接種者出現血凝塊、肺栓塞而導致死亡,因安全性擔憂,至少十余個歐洲國家宣布暫停使用阿斯利康疫苗。3月18日,歐洲藥品管理局(EMA)發布評估結論稱阿斯利康新冠疫苗安全有效,此后德國、法國、意大利等多個國家宣布恢復阿斯利康疫苗的接種。英國首相約翰遜和法國總理卡斯泰公開接種阿斯利康COVID-19疫苗,旨在恢復民眾對該疫苗的信心。德國總理默克爾也表示自己將接種阿斯利康疫苗。

阿斯利康將為美國政府額外提供50萬劑AZD7442,這是一種用于預防和治療COVID-19的長效抗體(LAAB)組合藥物,目前處于晚期開發階段。強生單針COVID-19疫苗獲得歐盟委員會有條件市場許可和世衛組織緊急使用授權。

五

海外經濟日歷

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。