文/新浪財經(jīng)意見領袖專欄作家 花長春、董琦、陳禮清

導讀

國常會首提“政府杠桿率要有所降低”,這并非針對顯性杠桿,而是指地方隱性債務加快化解與壓降,以及政府整體杠桿增速應有所下降。政策大背景依然是宏觀杠桿率穩(wěn)定,強調(diào)“政府降杠桿”,意味著居民企業(yè)整體杠桿壓降壓力有所緩解,大概率基本維持穩(wěn)定。

摘要

2021年3月15日,國常會提出:保持宏觀杠桿率基本穩(wěn)定,政府杠桿率要有所降低。“新要求”將如何實現(xiàn)?有何寓意?我們點評如下:

若僅考慮顯性債務,“降低政府杠桿率”實屬困難:利用兩會赤字率和新增專項債規(guī)模倒推,政府杠桿率區(qū)間在46.6%~47%,高出2020Q4約1至1.4個百分點。

“降低政府杠桿率”究竟如何實現(xiàn)?

第一,此“杠桿率”指“廣義杠桿率”,壓降指向更多是地方隱性債務。我們測算,2020年囊括隱性債務的廣義政府杠桿率或達73.5%。未來三種情形下:

1)即便是最悲觀情形,廣義杠桿率也將達73.3%,較2020年下降0.2個百分點。

2)而中性下,廣義杠桿率將達到72.5%左右,較2020年下降1個百分點。

3)若隱性債務嚴控新增,維持當前規(guī)模,增長為0,則2021年廣義杠桿率將達71.9%,較2020年實現(xiàn)1.6個百分點的下降。

第二,此“降低”第二層含義是“降低速度”,壓降的是杠桿率上升節(jié)奏。在財政政策緩退坡的過程中,我們測算2021年政府顯性杠桿將實現(xiàn)1~1.4個百分點的小幅上升,上升速度遠低于2020年的7.1個百分點。

史上少見的“新提法”,有何新寓意?

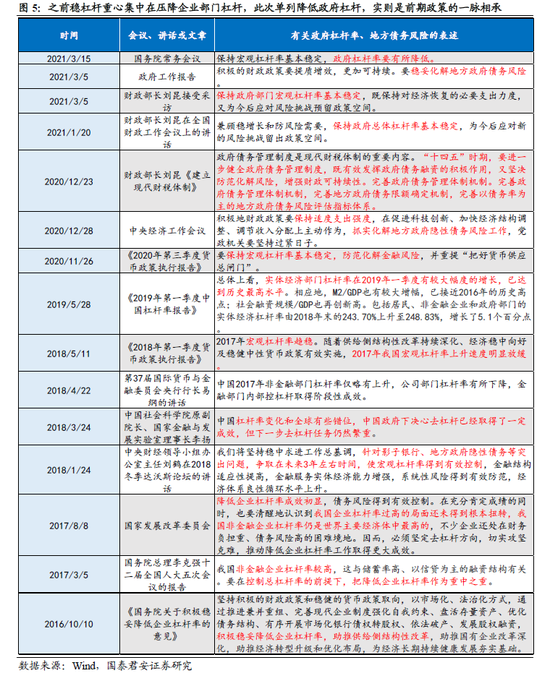

寓意一:化解地方隱性債務將有所加快,與前期會議一脈相承。

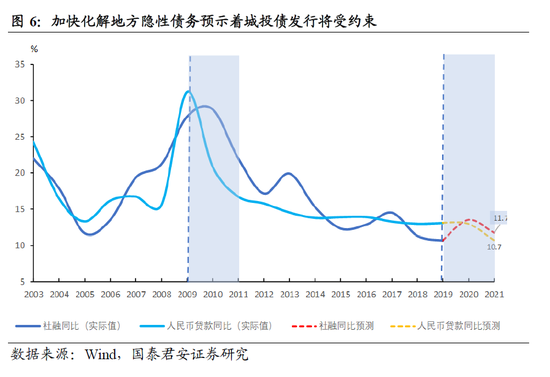

寓意二:預示城投發(fā)債受控,進而導致部分企業(yè)債務融資“緊信用”。

寓意三:隱性債務新增受控下,地方將謀求新化債方式,如基礎設施REITs、合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營性債務、融資平臺與金融機構協(xié)商,設立化債應急周轉(zhuǎn)金等。

寓意四:對隱性債務的壓降更多指向地方債務,在地方財政吃緊的狀態(tài)下,中央仍然有加杠桿的空間與能力,此外整體宏觀杠桿率穩(wěn)定的政策大背景,強調(diào)對政府降杠桿,意味著企業(yè)和居民端的整體杠桿率壓降壓力有所緩解。

目錄

正文

2021年3月15日,國常會提出對杠桿率的“新要求”:保持宏觀杠桿率基本穩(wěn)定,政府杠桿率要有所降低。自2016年以來,壓降企業(yè)部門杠桿率是常有提法,而此次單獨提出降低政府杠桿率,實為歷史罕見,有何寓意?根據(jù)兩會赤字率和新增專項債額度,由顯性債務推算的政府杠桿率壓降難度大。“新要求”又如何能實現(xiàn)?我們對此點評如下:

1

僅考慮顯性債務,“降低政府杠桿率”實屬困難

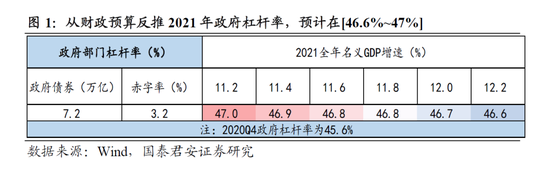

此處提及的“政府杠桿率”或不是“政府顯性杠桿率”。根據(jù)兩會中3.2%的赤字率和3.65萬億新增專項債額度推算,2021年政府杠桿率非但難以壓降,反而將小幅續(xù)升至46.6%~47%。

在官方口徑中,政府部門杠桿率的分子為政府部門債務余額,分母為近四個季度的名義GDP滾動累計值。我們測算如下:

(1)在分子端,2021年財政預算中的中央財政赤字約為2.75萬億,地方財政赤字為0.82萬億,前者對應國債凈融資額,后者對應地方一般債凈融資額,疊加新增3.65萬億的專項債額度。在額度完全大概率用完的情況下(2020年情況),政府債券凈融資額將達7.22萬億。進而根據(jù)2020年末政府債務額46.3萬億,得到2021年年末余額為53.4萬億。

(2)在分母端,我們假設2021年名義GDP在11%左右,推算得到名義GDP滾動累計值約為113.4萬億~ 114.5萬億。

(3)最終從財政預算反推得到的政府杠桿率區(qū)間在46.6%~47%。對應11.2%的名義GDP增速,我們認為政府顯性杠桿率最可能落在47%,較2020年四季度提升1.4個百分點。即便是最樂觀的情形(對應12.2%的名義GDP增速),此算法下政府杠桿率也將較2020年四季度高出1個百分點。

(4)由此看,若僅僅考慮顯性債務,2021年要實現(xiàn)“降低政府杠桿率”,實屬困難。

2

“降低政府杠桿率”究竟如何實現(xiàn)?

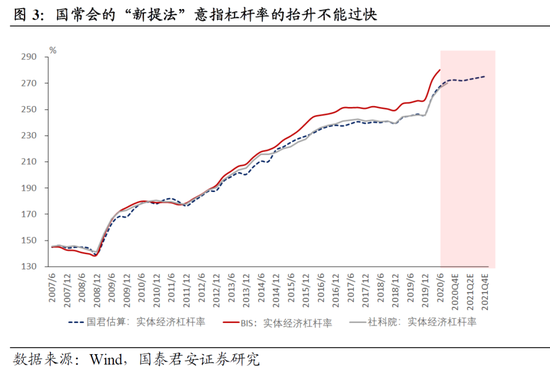

既然顯性杠桿率降低實屬困難,那么國常會的“新提法”又如何理解呢?我們認為,第一,此處“杠桿率”是廣義杠桿率,不僅僅包含了傳統(tǒng)意義上的政府顯性債務,還包括了大量的城投類的隱性債務。而政策層想要壓降的正是這部分“隱性債務”。第二,此處“降低”并不是絕對規(guī)模的“壓降”,更多意指杠桿率的抬升不能過快。

2.1

定義上,此“杠桿率”指“廣義杠桿率”,壓降

的是地方隱性債務

無論是BIS統(tǒng)計口徑和社科院統(tǒng)計口徑,政府隱性債務通常計入非金融企業(yè)債務中,從而低估了我國政府部門的廣義杠桿率。

(1)若考慮隱性債務,政府總債務不僅僅包括國債、地方債,還包括城投平臺債務、鐵道債和棚改PSL。其中,城投平臺債務又包括城投債、城投平臺的長短期借款,一年內(nèi)到期的非流動資產(chǎn)以及流向平臺公司的非標。

(2)我們將融資平臺財務信用中的一年內(nèi)到期的非流動負債、短期借款、長期借款、應付債券、應付賬款、應付職工薪酬加總分別測算歷年城投總債務和帶息債務。若僅僅以城投平臺的債務作為隱性債務的代理變量,2019年城投公司總債務額為25萬億,帶息債務為17萬億。由于2017年的去杠桿和2018年的穩(wěn)杠桿,城投類債務在2018年有所下降,特別是帶息債務。我們預計,2020年由于疫情影響,化債進度有所減緩,地方政府隱性債規(guī)模再次擴容。綜合近年化債節(jié)奏,我們預計2020年債務大體規(guī)模仍將按照2018年穩(wěn)杠桿節(jié)奏增長,即以2018-2019年債務增長12.9%進行推算,2020年預計總債務達到28萬億,帶息為18.7萬億。以此測算的廣義政府杠桿率或達73.5%。

(3)情形一(悲觀情形):若不進行任何壓降,按照近三年的城投債務平均復合增速5.7%進行推算,預計2021年廣義債務將達82.9萬億,對應11%的名義GDP增速,廣義杠桿率將達73.3%,較2020年下降0.2個百分點。

(4)情形二(中性情形):而事實上,2021年地方債務增長難以維持5.7%的增速,因為化債將隨疫情好轉(zhuǎn)、經(jīng)濟修復以及政策引導而有多加快,新增舉債也有所控制。若增速下降到3~4%之間,則隱性債務將增長更緩和,約至28.8~29.1萬億。據(jù)此,測算的廣義債務在82.1~82.4萬億。進而在11%的名義GDP增速假設下,廣義杠桿率將達到72.5%左右,較2020年下降1個百分點。

(5)情形三(樂觀情形):而若隱性債務嚴控新增,維持當前規(guī)模,增長為0,則隨著分母端名義GDP的增長,2021年廣義杠桿率將達71.9%,較2020年實現(xiàn)1.6個百分點的下降。

(6)由此看,若綜合考慮顯性債務和隱性債務,2021年有望實現(xiàn)政府杠桿率降低。

2.2

斜率上,此“降低”或為“降低速度”,壓降的

是杠桿率上升節(jié)奏

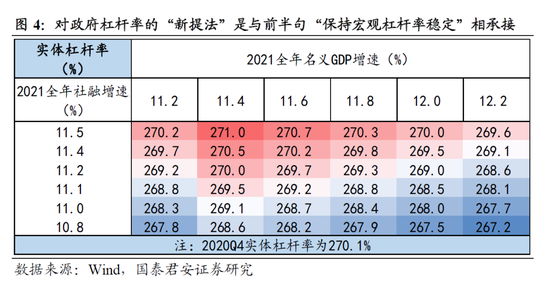

除了口徑外,國常會對于政府杠桿率的“新提法”是與前半句“保持宏觀杠桿率基本穩(wěn)定”相承接的,意指杠桿率的抬升不能過快。回顧2020年,全社會杠桿率抬升23個百分點至270.1%,幅度之大超2009年金融危機時期。部門上,雖然企業(yè)部門杠桿率抬升10.4個百分點,幅度最大,但政府部門杠桿率同樣抬升幅度較大,達7.1個百分點。若考慮隱性債務,即部分計入非金融企業(yè)的債務將計入政府廣義杠桿率,則政府部門杠桿率在2020年抬升幅度更甚。基于上文推算,在財政政策緩退坡的過程中,2021年政府顯性杠桿將實現(xiàn)1~1.4個百分點的小幅上升,上升速度遠低于2020年。

3

史上少見的“新提法”,有何新寓意?

自2016年以來,壓降企業(yè)部門杠桿率是常有提法,而此次單獨提出降低政府杠桿率,實為歷史罕見。我們認為對后續(xù)政策的取向,有四點啟示。

3.1

寓意一:化解地方隱性債務將有所加快,與前

期政策的一脈相承

之前穩(wěn)杠桿重心集中在壓降企業(yè)部門杠桿,事實上已經(jīng)包含了對地方隱性債務的壓降要求。因為在社科院口徑計算中,地方隱性債務(城投類等)等計入企業(yè)部門杠桿率的分子。因此,此次看似單列提出“降低政府杠桿率”,實則是前期政策的一脈相承,只是程度上,表征了2021年政策對于化解地方隱性債務的高度重視。

3.2

寓意二:后續(xù)由于城投發(fā)債受控,或有部分

“緊信用”

加快化解地方隱性債務預示著城投債發(fā)行將受約束,加大了2021年企業(yè)債融項的“緊信用”程度,這與政府債券退坡一致,并非央行導致。而后續(xù)銀行信貸額度受控,監(jiān)管嚴查信貸入房市、房地集中度管理、消費金融等管控趨嚴,居民長短貸、企業(yè)短貸均將體現(xiàn)“緊信用”。我們預計M2增速回落至9.0-9.5%左右、社融增速回落至11-12%區(qū)間。

3.3

寓意三:隱性債務新增受控下,地方將謀求

新化債方式

未來,除了利用超收、結(jié)轉(zhuǎn)、結(jié)余等財政資金償還外,還可以借鑒國企降杠桿,市場化“化債”也可能是選項之一,如:

(1)基礎設施REITs。基礎設施REITs是以能夠產(chǎn)生穩(wěn)定現(xiàn)金流的基礎設施資產(chǎn)作為基礎資產(chǎn)的投資計劃、信托基金或上市證券,可以有效盤活存量資產(chǎn),實現(xiàn)從債權融資到股權融資。當前基礎設施REITs相關規(guī)則體系建設正加速完善,在地方政府隱性債務監(jiān)管趨嚴下為基礎設施建設籌集資金。PPP項目也可以借此從名股實債轉(zhuǎn)變?yōu)檎嬲臋嘁嫒谫Y。

(2)合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營性債務。重新簽訂合同取消對最低收益的承諾,轉(zhuǎn)化為企業(yè)債務。

(3)融資平臺與金融機構協(xié)商,設立化債應急周轉(zhuǎn)金,依法合規(guī)緩釋短期償債風險

最后,2020年12月后“再融資債券”用途發(fā)生改變,或可以置換隱性債務,但“再融資債券”為“借新還舊”,并不能減少隱性債務,但是不計入赤字率,可以為地方政府提供短期流動性,以此在未來“新增嚴控”的背景下,維持地方財政的穩(wěn)定運轉(zhuǎn)。“再融資債券”可用于部分建制縣試點化解存量債務,但這僅為“以時間換空間”,并且體量不大。2018年5月至2020年12月,再融資債券的用途是“償還部分到期地方政府債券本金”(財政部《2018年4月地方政府債券發(fā)行和債務余額情況》)。2020年12月起,再融資債券用途發(fā)生改變:為“償還政府存量債務”,這一概念中既包括了償還到期地方政府債券,同時也囊括了置換隱性債務。

3.4

寓意四:對隱性債務的“降”反而預示著政策

主線仍是“穩(wěn)杠桿”

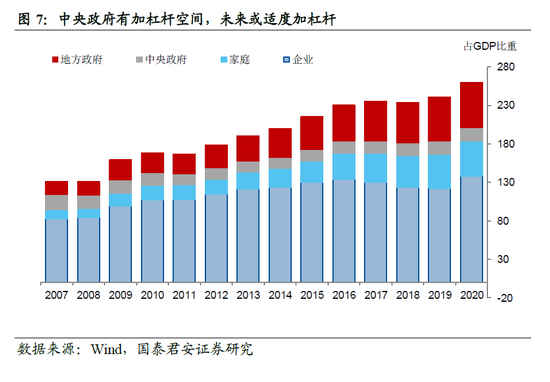

雖然“新提法”措辭為“降低杠桿率”,但我們認為,這是針對地方隱性債務和杠桿提升速度的壓降,并不是全體部門的“降杠桿”。在2021年,居民和企業(yè)部門杠桿率穩(wěn)定的基礎上,這意味著中央政府或仍可適度加杠桿,在地方事權加大同時財政緊張背景下,對沖地方隱性債務去杠桿的影響。從社科院口徑的中央與地方政府杠桿率來看,中央政府目前仍有一定加杠桿的空間。

而對于企業(yè)端和居民端,我們認為在今年穩(wěn)杠桿的大背景下,明確政府降杠桿,那么對于企業(yè)和居民部門整體杠桿率壓降的壓力將有所緩解。

(本文作者介紹:國泰君安研究所首席全球經(jīng)濟學家)

責任編輯:張文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。