文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 汪濤

去年低基數(shù)推動(dòng)1-2月經(jīng)濟(jì)活動(dòng)大幅反彈

2020年初經(jīng)濟(jì)活動(dòng)陷入停滯、基數(shù)極低,今年1-2月絕大多數(shù)經(jīng)濟(jì)活動(dòng)都大幅反彈。其中,反彈幅度最大的是出口和房地產(chǎn)投資,分別比其2019年同期水平高33%和16%。再加上就地過年政策導(dǎo)致今年有效工作日多于往年,工業(yè)生產(chǎn)同比增長得以大幅反彈、較2019年同期水平高17%。社會(huì)消費(fèi)品零售也比2019年1-2月高6.4%,不過我們認(rèn)為交通、旅游和其他服務(wù)業(yè)支出很可能弱于往年正常水平。此外,雖然制造業(yè)和基建投資都較去年的低基數(shù)同比大幅反彈,但二者都沒有回到2019年初的水平。

上調(diào)2021年GDP增速預(yù)測(cè)至9%

鑒于1-2月經(jīng)濟(jì)活動(dòng)強(qiáng)于預(yù)期,我們預(yù)計(jì)一季度GDP環(huán)比可能小幅增長(此前預(yù)計(jì)為小幅下跌),進(jìn)而推動(dòng)一季度GDP同比增速反彈至近20%。此外,美國已經(jīng)通過了1.9萬億的財(cái)政刺激計(jì)劃,這有望推動(dòng)美國增長更為強(qiáng)勁、引領(lǐng)全球復(fù)蘇。基于此,我們將全年出口增速預(yù)測(cè)從10%上調(diào)到16%。此外,我們預(yù)計(jì)實(shí)際國內(nèi)消費(fèi)增長10%、再加上出口很可能保持強(qiáng)勁增長,這應(yīng)能夠支撐企業(yè)資本開支在低基數(shù)下反彈,并部分抵消房地產(chǎn)和基建投資走弱的拖累。整體而言,考慮到前兩個(gè)月的經(jīng)濟(jì)活動(dòng)比較強(qiáng)勁、且未來出口可能強(qiáng)勁增長,我們將2021年全年GDP增速預(yù)測(cè)從8.2%上調(diào)到9%。

政策正常化進(jìn)一步推進(jìn)

剛剛結(jié)束的兩會(huì)政策定調(diào)沒有預(yù)期的緊,會(huì)議指出宏觀政策要繼續(xù)為市場(chǎng)主體紓困,保持必要支持力度,不急轉(zhuǎn)彎。今年官方預(yù)算赤字率設(shè)為3.2%,且地方政府專項(xiàng)債券新增額度相比去年也僅少了1000億元,貨幣政策要處理好恢復(fù)經(jīng)濟(jì)與防范風(fēng)險(xiǎn)的關(guān)系,政府將延續(xù)普惠小微企業(yè)貸款延期還本付息政策。我們預(yù)計(jì)年底調(diào)整后社融增速(剔除股票融資)可能會(huì)從去年10月13.8%的本輪周期峰值放緩至11%左右,主要是由流動(dòng)性投放減少和宏觀審慎措施收緊,而加息并非主要原因。雖然我們預(yù)計(jì)央行可能會(huì)在9-10月小幅上調(diào)逆回購操作利率和MLF利率5個(gè)基點(diǎn),但實(shí)際貸款利率可能不會(huì)上行。同時(shí),我們預(yù)計(jì)今年中國宏觀杠桿率會(huì)下降4-5個(gè)百分點(diǎn)。

我們?cè)鲩L預(yù)測(cè)面臨的上下行風(fēng)險(xiǎn)大致相當(dāng)

最大的下行風(fēng)險(xiǎn)或來自全球疫情的不確定性。如果新冠病毒出現(xiàn)預(yù)料外的變異或者疫苗接種速度低于預(yù)期,則可能拖累全球復(fù)蘇步伐,反之亦然。國內(nèi)而言,政策正常化速度早于預(yù)期可能影響國內(nèi)經(jīng)濟(jì)反彈、并對(duì)市場(chǎng)情緒造成較大沖擊,不過如果信貸增速放緩速度低于預(yù)期(像1-2月那樣)也可能推高國內(nèi)增長。此外,房地產(chǎn)市場(chǎng)可能依然比預(yù)期更為穩(wěn)健,并進(jìn)而支持消費(fèi)和建設(shè)活動(dòng)。鑒于前幾個(gè)月大宗商品價(jià)格已經(jīng)大幅反彈,我們將全年P(guān)PI預(yù)測(cè)上調(diào)到3-3.5%,但鑒于食品價(jià)格將走弱、且PPI到核心CPI的傳導(dǎo)應(yīng)比較有限,我們維持全年CPI通脹1.7%的預(yù)測(cè)不變。

去年低基數(shù)推動(dòng)1-2月經(jīng)濟(jì)活動(dòng)大幅反彈

去年基數(shù)較低,1-2月經(jīng)濟(jì)活動(dòng)大幅反彈。去年2月的全國大范圍封鎖導(dǎo)致1-2月大部分經(jīng)濟(jì)指標(biāo)都深陷同比下跌。隨著經(jīng)濟(jì)活動(dòng)逐步恢復(fù)常態(tài),今年1-2月多數(shù)指標(biāo)已經(jīng)小幅超過2019年同期水平,尤其是工業(yè)生產(chǎn)、房地產(chǎn)活動(dòng)和出口。可能部分由于“就地過年”政策的影響,UBS Evidence Lab最新一期“把脈消費(fèi)”問卷消費(fèi)調(diào)查顯示今年“就地過年”政策導(dǎo)致復(fù)工復(fù)產(chǎn)明顯快于去年,因此有效工作日更多,這可能也提振了工業(yè)生產(chǎn)和建設(shè)活動(dòng)。另一方面,1-2月整體社會(huì)消費(fèi)品零售也比2019年同期小幅高出6.4%,不過交通、旅游和其他服務(wù)消費(fèi)很可能仍未恢復(fù)到常態(tài)。

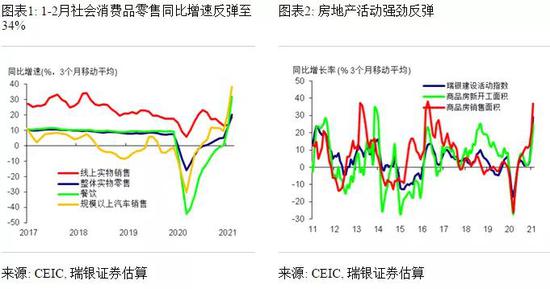

1-2月社會(huì)消費(fèi)品零售同比增長33.8%,較2019年同期增長6.4%。餐飲銷售同比大幅增長70%,不過仍比2019年同期水平低4%。在主要產(chǎn)品中(限額以上單位零售),汽車銷售同比增速躍升至78%,較2019年同期增長12%。剔除汽車后,整體限額以上單位零售同比增長31%,較2019年同期增長10%。此外,日用品、化妝品、黃金珠寶銷售分別較2019年同期增長26%、21%、17%。受益于房地產(chǎn)銷售較為穩(wěn)健,房地產(chǎn)相關(guān)產(chǎn)品銷售同比增速大幅上行、且銷售小幅超過2019年同期水平。線上商品零售同比增長28.3%,較2019年同期增長32%,可能部分由于今年線上促銷力度較大、且春節(jié)期間許多快遞服務(wù)“不打烊”、維持正常運(yùn)營。

房地產(chǎn)活動(dòng)十分強(qiáng)勁。去年1-2月房地產(chǎn)銷售和新開工基本陷入停滯,今年1-2月,房地產(chǎn)銷售在低基數(shù)上大幅增長104.9%,較2019年同期水平增長23%。與之相對(duì),最近幾個(gè)月新增房貸也非常穩(wěn)健,尚未體現(xiàn)近期房地產(chǎn)相關(guān)信貸監(jiān)管收緊的影響。房地產(chǎn)新開工也在去年的低基數(shù)上增長64.3%,但相比2019年同期仍下跌9%,而房地產(chǎn)投資同比增長38%,較2019年同期增長了16%。整體而言,我們估算的瑞銀建設(shè)活動(dòng)指數(shù)從14%反彈到了29%。值得注意的是,季調(diào)后房地產(chǎn)銷售和投資均較2020年12月水平增長11-12%,而季調(diào)后新開工則較12月下跌13%、土地購置面積下跌31%,可能表明房地產(chǎn)開發(fā)商融資條件收緊對(duì)土地購置的影響已開始逐步顯現(xiàn)。

固定資產(chǎn)投資同比增速反彈至35%,較2019年同期水平增長2%。與房地產(chǎn)投資不同(較2019年1-2月增長16%),1-2月基建和制造業(yè)投資較2019年同期分別下滑1%和6%。不過鑒于去年基數(shù)較低,基建投資同比增長35%、受益于此前發(fā)行的地方政府專項(xiàng)債的融資支持;制造業(yè)投資也同比增長37%,得益于企業(yè)收入好轉(zhuǎn)和信貸支持。此外其他部分行業(yè)也較2019年同期大幅增長,包括醫(yī)療保健(增長37%)、教育(增長20%)和采礦業(yè)(增長11%)。

低基數(shù)推動(dòng)出口增速躍升至61%,較2019年1-2月增長33%。加工貿(mào)易出口(同比增長50%)和一般貿(mào)易出口(同比增長66.7%)雙雙走強(qiáng),推動(dòng)出口超預(yù)期。由于基數(shù)較低、且主要發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)回暖,1-2月部分消費(fèi)品出口同比增速大幅反彈,同時(shí)防疫物資相關(guān)產(chǎn)品出口仍比較強(qiáng)勁,電子產(chǎn)品出口增速也大幅反彈。1-2月對(duì)主要國家出口同比增速均明顯反彈,其中對(duì)G3經(jīng)濟(jì)體(美國、歐盟、日本)出口同比增速反彈至70%,快于東盟(53%)、韓港臺(tái)(韓國、香港地區(qū)、臺(tái)灣地區(qū);53%),以及巴西、俄羅斯、印度(51.3%),特別是對(duì)美國(同比增長87%)和歐洲(同比增長63%)出口尤為強(qiáng)勁。1-2月以美元計(jì)進(jìn)口同比增速從6.5%大幅反彈至22.1%,較2019年同期增長17%。一般貿(mào)易進(jìn)口同比增速從0.3%大幅加快至21.6%,而加工貿(mào)易進(jìn)口同比增速也升至23.1%(參見報(bào)告)。

1-2月工業(yè)生產(chǎn)同比增速反彈至35.1%,較2019年同期增長17%。今年復(fù)工復(fù)產(chǎn)較早、更多農(nóng)民工就地過年、且外需強(qiáng)勁,可能都是支撐工業(yè)活動(dòng)的重要因素。統(tǒng)計(jì)局對(duì)工業(yè)企業(yè)的調(diào)查顯示,春節(jié)期間工業(yè)企業(yè)平均放假天數(shù)7.5天,明顯少于正常年份,且大概接近一半被調(diào)查企業(yè)表示超過九成員工選擇就地過年。這個(gè)結(jié)論也跟我們的“把脈消費(fèi)”調(diào)查結(jié)果一致。其中,增加值反彈較為明顯的行業(yè)包括電氣機(jī)械(較2019年增加27.6%),以及通訊器材(增長28%),而黑色金屬、專業(yè)設(shè)備、通用設(shè)備、汽車和化工行業(yè)增加值也均有所反彈。紡織增加值在低基數(shù)上反彈至40%,但僅較2019年1-2月水平略高1.6%。

信貸增速強(qiáng)于預(yù)期。新增人民幣貸款在1月超預(yù)期,2月新增1.36萬億,仍強(qiáng)于預(yù)期、同比多增4540億。在各分項(xiàng)中,新增居民貸款表現(xiàn)最為突出,其中新增中長期居民貸款4110億(同比多增3740億),反映了房地產(chǎn)銷售依然穩(wěn)健。企業(yè)貸款也比較強(qiáng)勁,其中新增企業(yè)中長期貸款(1.1萬億,同比多增6840億)同比大幅走強(qiáng),而票據(jù)融資收縮、新增企業(yè)短期貸款走弱,可能表明企業(yè)投資需求增加,而隨著現(xiàn)金流和收入好轉(zhuǎn),企業(yè)對(duì)短期流動(dòng)資金貸款的需求有所回落。2月新增社會(huì)融資規(guī)模1.71萬億,除了新增銀行貸款同比大幅多增之外,未貼現(xiàn)承兌匯票(新增640億,同比多增4600億)也比預(yù)期更為穩(wěn)健。2月新增信貸超預(yù)期可能部分因?yàn)椤熬偷剡^年”導(dǎo)致復(fù)工復(fù)產(chǎn)早于往年、有效工作日更多,因此企業(yè)信貸需求可能也更強(qiáng)。繼1月的下滑后,2月我們估算的整體信貸(剔除股票融資)和官方社融增速均提高了0.3個(gè)百分點(diǎn)至13.3%。我們估算的信貸脈沖反彈了0.4個(gè)百分點(diǎn)至GDP的7%。季調(diào)后新增信貸流量小幅上行至GDP的26%(3個(gè)月移動(dòng)平均,此前為25%)(參見報(bào)告)。

CPI跌幅小幅收窄至-0.2%,PPI大幅反彈至1.7%。2月CPI同比跌幅從0.3%小幅收窄至0.2%,其中非食品價(jià)格跌幅從-0.8%收窄到-0.2%,抵消了食品價(jià)格走弱(同比增速從1.6%轉(zhuǎn)為-0.2%),后者主要是因?yàn)榛鶖?shù)較高。在非食品價(jià)格中,國際油價(jià)上漲推升了國內(nèi)燃油價(jià)格,而春節(jié)期間人工成本有所上升,家政服務(wù)價(jià)格有所上漲。另一方面,PPI同比增速從0.3%進(jìn)一步反彈至1.7%。上游的采礦(同比增速從1%加快至6.8%)和原材料價(jià)格(從同比下跌0.8%轉(zhuǎn)為增長2.9%)反彈較為強(qiáng)勁,制造業(yè)價(jià)格溫和走強(qiáng)(同比增速從1%加快至1.7%),消費(fèi)品價(jià)格大致持穩(wěn)。

上調(diào)全年GDP增速預(yù)測(cè)至9%

1-2月經(jīng)濟(jì)活動(dòng)和美國財(cái)政刺激規(guī)模強(qiáng)于預(yù)期。雖然春節(jié)前后的活動(dòng)限制拖累了旅游和交通活動(dòng),但鑒于今年有效工作日更長、外需強(qiáng)勁,今年一季度整體經(jīng)濟(jì)活動(dòng)強(qiáng)于預(yù)期。朝前看,美國已經(jīng)出臺(tái)了1.9萬億美元的財(cái)政刺激方案,瑞銀美國經(jīng)濟(jì)學(xué)家預(yù)計(jì)這有望推動(dòng)美國2021年經(jīng)濟(jì)增速至6.6%、2022年至6.3%。鑒于美國和全球增長都可能更為強(qiáng)勁,我們將中國今年以美元計(jì)的出口增速預(yù)測(cè)從10%上調(diào)至16%,進(jìn)口增速預(yù)測(cè)從11.5%上調(diào)至17%。此外,隨著勞動(dòng)力市場(chǎng)繼續(xù)改善,國內(nèi)消費(fèi)有望進(jìn)一步反彈。2月官方調(diào)查失業(yè)率為5.5%,尚未恢復(fù)到往年同期水平(2019年2月為5.3%)。再加上出口有望大幅好轉(zhuǎn),這應(yīng)能支撐企業(yè)資本開支,并抵消政策支持減弱之后房地產(chǎn)和基建投資走弱的影響。基于此,我們將全年GDP增速預(yù)測(cè)從8.2%上調(diào)至9%。

預(yù)計(jì)二季度經(jīng)濟(jì)活動(dòng)環(huán)比增長勢(shì)頭提速。節(jié)前政府出臺(tái)了部分經(jīng)濟(jì)活動(dòng)限制、且兩會(huì)前沒有出臺(tái)新的支持政策,因此一季度經(jīng)濟(jì)環(huán)比增長勢(shì)頭有所走弱。鑒于今年復(fù)工復(fù)產(chǎn)較早,一季度GDP環(huán)比折年增速可能實(shí)現(xiàn)了低個(gè)位數(shù)的正增長。考慮到去年基數(shù)非常低,一季度同比增長勢(shì)頭可能超過19%。二季度開始,經(jīng)濟(jì)活動(dòng)環(huán)比增速有望大幅加快,未來幾個(gè)季度的環(huán)比折年增長率可能都會(huì)保持在6%以上,不過隨著基數(shù)效應(yīng)消退,GDP同比增速應(yīng)會(huì)逐季回落。此外,考慮到全球經(jīng)濟(jì)增長可能超出此前預(yù)期,我們同時(shí)將2022年的GDP增速預(yù)測(cè)從6%上調(diào)到6.2%。

上調(diào)2021年PPI預(yù)測(cè)至3-3.5%。鑒于國內(nèi)工業(yè)和建設(shè)活動(dòng)較為強(qiáng)勁,且全球經(jīng)濟(jì)有望明顯回暖,過去幾個(gè)月大宗商品價(jià)格已經(jīng)大幅上漲,因此國內(nèi)PPI反彈時(shí)點(diǎn)早于預(yù)期、幅度也強(qiáng)于預(yù)期。未來,隨著大宗商品需求彈性較高的相關(guān)經(jīng)濟(jì)活動(dòng)放緩、大宗商品供給回升,我們預(yù)計(jì)未來部分產(chǎn)品的價(jià)格可能會(huì)回落,并帶來PPI的環(huán)比增長勢(shì)頭有所走弱。另一方面,鑒于美國通過了更大規(guī)模的財(cái)政刺激,且OPEC表態(tài)較為鷹派推升了油價(jià),瑞銀將2021年油價(jià)預(yù)測(cè)從每桶57美元上調(diào)至65.5美元。綜合考慮年初PPI較為強(qiáng)勁、油價(jià)預(yù)測(cè)上調(diào),我們將全年P(guān)PI預(yù)測(cè)從2-2.5%上調(diào)到3-3.5%。雖然強(qiáng)勢(shì)的PPI可能會(huì)部分傳導(dǎo)到下游的核心消費(fèi)品價(jià)格,但鑒于行業(yè)競(jìng)爭(zhēng)比較激烈、且消費(fèi)復(fù)蘇尚未非常強(qiáng)勁,我們認(rèn)為傳導(dǎo)幅度應(yīng)比較有限。此外,1-2月CPI增速略弱于預(yù)期,綜合考慮,我們維持2021年CPI預(yù)測(cè)為1.7%不變。

政策正常化進(jìn)一步推進(jìn)。剛剛結(jié)束的兩會(huì)提出宏觀政策要繼續(xù)為市場(chǎng)主體紓困,保持必要支持力度,不急轉(zhuǎn)彎。因此,兩會(huì)的政策定調(diào)沒有預(yù)期的緊,今年擬安排的官方預(yù)算赤字率仍在3%以上(3.2%),地方政府專項(xiàng)債券新增額度相比去年也僅少了1000億元,同時(shí)政府還決定延續(xù)普惠小微企業(yè)貸款延期還本付息政策,并推出新的減稅降費(fèi)措施,并且政府工作報(bào)告中沒有關(guān)于進(jìn)一步收緊房地產(chǎn)政策的直接表述。貨幣政策要處理好恢復(fù)經(jīng)濟(jì)與防范風(fēng)險(xiǎn)的關(guān)系。我們預(yù)計(jì)年底調(diào)整后社融增速(剔除股票融資)可能會(huì)從去年10月13.8%的本輪周期峰值放緩至11%左右(信貸脈沖為GDP的-5.2%),主要是由流動(dòng)性投放減少和宏觀審慎措施收緊,而加息并非主要原因。雖然我們預(yù)計(jì)央行可能會(huì)在9-10月小幅上調(diào)逆回購操作利率和MLF利率5個(gè)基點(diǎn),但實(shí)際貸款利率可能不會(huì)上行。同時(shí),我們預(yù)計(jì)今年中國宏觀杠桿率會(huì)下降4-5個(gè)百分點(diǎn)(去年增加了24個(gè)百分點(diǎn))。

我們?cè)鲩L預(yù)測(cè)面臨的上下行風(fēng)險(xiǎn)大致相當(dāng)。最大的下行風(fēng)險(xiǎn)或來自全球疫情的不確定性。如果新冠病毒出現(xiàn)預(yù)料外的變異或者疫苗接種速度低于預(yù)期,可能會(huì)拖累全球復(fù)蘇步伐,反之亦然。此外,發(fā)達(dá)經(jīng)濟(jì)體消費(fèi)者如果更多增加服務(wù)消費(fèi)、減少商品消費(fèi)(或反之,沒有出現(xiàn)這種轉(zhuǎn)變),可能影響出口需求。國內(nèi)而言,政策正常化速度早于預(yù)期可能影響國內(nèi)經(jīng)濟(jì)反彈、并對(duì)市場(chǎng)情緒造成較大沖擊,不過如果信貸增速放緩速度低于預(yù)期(像1-2月那樣)也可能推高國內(nèi)增長。此外,房地產(chǎn)市場(chǎng)可能依然比預(yù)期更為穩(wěn)健,并支持消費(fèi)和建設(shè)活動(dòng)。

(本文作者介紹:瑞銀證券中國首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。