意見領袖丨中銀研究

2020年4月1日,美聯儲實施了SLR豁免條款,并將于2021年3月31日到期。SLR豁免條款即將到期引發了市場的廣泛關注。本文分析了SLR豁免條款到期的主要影響,并針對中國銀行業提出了對策建議。

一、SLR監管要求及豁免條款

(一)SLR監管要求

針對2008年金融危機期間部分金融機構業務高度杠桿化和同業化造成的系統性風險,美聯儲出臺了一系列強化監管措施。2013年,美聯儲修訂銀行資本管理條例,在原資本監管框架下提出補充杠桿率(Supplementary Leverage Ratio,SLR)要求。SLR等于銀行一級資本凈額除以表內外風險暴露,其與巴塞爾Ⅲ提出的杠桿率算法一致。由于在美國資本監管框架中已提出杠桿率概念,為加以區分稱之為SLR。

SLR分母為表內外風險暴露,其特點是將所有風險暴露以相同權重計入。“美國版”杠桿率分母只覆蓋表內資產,不能反映表外風險情況。一級資本充足率分母是風險加權資產,充分考慮了資產間的風險差異,但銀行容易通過使用內評法或資產結構調整等方式進行“粉飾”(表1)。SLR監管政策推出,提高了銀行持有國債、存放央行等低風險資產成本,這些資產與貸款、公司債等高風險資產以相同權重計入SLR分母。而在一級資本充足率計算框架下,國債和存放央行風險權重為零,不消耗資本。

美聯儲2013年資本管理條例規定,對采用高級法計量風險加權資產的銀行,SLR最低要求為3%。系統重要性銀行(G-SIBs)需額外持有2%的SLR緩沖(即5%的SLR要求),以確保薪酬和分紅政策的正常實施。對銀行控股公司下屬重要實體或子公司,SLR不能低于6%。SLR于2016年對外披露,2018年1月1日產生監管約束效力。

(二)美聯儲SLR豁免政策

新冠疫情暴發后,美國國債市場流動性趨緊,實體部門避險情緒高漲,資金回流銀行體系,存款規模大幅上升,導致銀行存放央行資產規模持續攀升。為緩解新冠疫情對美國國債市場造成的沖擊,支持銀行體系向國債市場及實體經濟提供流動性,2020年4月1日,美聯儲實施SLR豁免條款。條款規定,自2020年4月1日起,在計算SLR分母表內外風險暴露時,剔除美國國債和存放美聯儲準備金資產,直至2021年3月31日。

二、SLR豁免政策到期的潛在影響

SLR豁免政策的實施,促進了美國銀行業功能發揮,取得了積極成效。作為美聯儲針對新冠疫情推出的重要紓困措施,SLR豁免政策是否延期或將于2021年3月16日舉行的FOMC會議討論決定。從目前發展態勢看,SLR豁免政策不延期是大概率事件。美國參議院銀行委員會主席布朗和沃倫(均為民主黨)在給美聯儲和貨幣監理署發信中指出,美國銀行業正利用新冠疫情削弱危機以來金融改革取得的最重要成果,批準延期將會是致命錯誤。結合SLR豁免政策推出后美國銀行業的行為調整特點,SLR豁免政策到期將主要產生以下五個方面影響。

第一,銀行持有國債意愿顯著降低,弱化國債市場做市能力。過去一段時期,在SLR豁免政策下,美國銀行業持有國債規模大幅上升。截至2020年年末,美國銀行業持有國債規模達9668.8億美元,占同期美國銀行業總資產的4.4%,分別較豁免政策實施前(2020年第一季度末)增加了46.9%和1.2個百分點(圖1)。特別是在美債收益率上行的背景下,美國銀行業成為除美聯儲以外少有的美債份額增持主體。SLR豁免政策到期,將顯著降低銀行持有國債意愿,弱化銀行在國債市場的做市能力,進而加劇國債價格下跌與收益率上行。截至2021年3月10日,美國10年期國債收益率攀升至1.53%,較年初上漲了60個基點,處于一年來的高位。過去半個月,5年期、7年期、30年期美國國債拍賣倍數分別降至2.02、1.86和1.86,處于歷史低位。

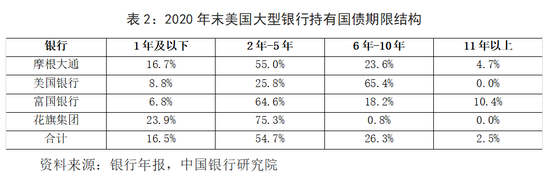

第二,2-5年和6-10年期國債拋壓較大,國債收益率曲線更加陡峭化。美國大型銀行是中長端國債的重要購買方和做市商。SLR豁免政策到期,將降低美國大型銀行持債力度,而減持重點很可能是存量較多的2-5年和6-10年期國債。從2020年末美國四大行持有國債的期限結構看,2-5年和6-10年期國債存量占比分別達54.7%和26.3%(表2)。國債拋售期限選擇將對收益率曲線形狀產生較大影響。

第三,做空交易成為市場主流,國債回購利率跌入歷史性負值。一方面,如果SLR豁免政策不延期,將給美債做空交易“火上澆油”。根據美國商品期貨交易委員會(CFTC)數據,2021年3月2日當周,美國國債期貨非商業空頭持倉增加量與多頭持倉減少量環比增加3.4萬單,凈空頭漲幅觸及歷史高位。另一方面,大規模做空交易也會產生跨市場連鎖效應。按照規定,美國市場做空,需持有現券,回購交易是獲得現券成本較低的方式。市場大規模做空美債,使得回購市場的現券供不應求、流動性趨緊,回購利率大幅下跌。近期,10年期美國國債回購利率轉為負值,甚至一度下跌至負4.25%,創歷史最低水平。

金融風險將從國債市場傳導至其他金融市場,從銀行傳導至非銀金融機構。美國國債是基礎性資產,與財政貨幣政策、經濟金融形勢緊密相連;美國國債收益率是基礎性利率,是美國,乃至全球資產定價之錨。在市場層面,美國國債收益率上行,將加大股市高位調整風險,抬升借貸資金成本,對美元指數產生小幅支撐作用,促使國際資本流動格局發生變化。在機構層面,銀行減持國債,從根本上改變了國債及其回購市場的做市能力與流動性局面,依賴國債回購拆借資金的非銀行金融機構將面臨較大沖擊;如果國債收益率上行引發跨市場資產價格大幅共振,將進一步加劇對沖基金、共同基金等非銀行金融機構風險,進而傳導至整個金融機構體系,甚至誘發系統性危機。

第四,存放美聯儲準備金趨降,倒逼銀行資產結構調整。2020年四季度末,美聯儲準備金余額達到31350億美元,美國銀行業現金及存放同業/總資產比例為14.6%,分別較2020年一季度(SLR豁免政策推出前)增長49.3%和2.7個百分點。存放聯儲和國債配置比例的提高,客觀上抑制了銀行信貸、公司債等資產配置。SLR豁免政策到期,將顯著增加銀行存放美聯儲的資本成本,倒逼銀行業重置資產結構。

第五,銀行SLR監管成本抬升。2020年四季度末,美國G-SIBs的平均SLR為7.2%,合計表內外風險暴露為146558.2億美元,分別較一季度末(政策推出前)提高1個百分點和下降7.4%(表3)。SLR豁免政策到期將顯著增加美國大型銀行SLR監管壓力,根據美國G-SIBs年報披露信息,豁免政策到期將使美國G-SIBs的SLR下降1-2.5個百分點,由此產生資本補充和資產結構調整壓力。

三、中國銀行業建議

當前,中國銀行業在美業務雖有一定規模的存放美聯儲資產,但由于中資在美機構大多屬分行,不受SLR約束,豁免政策到期對中國銀行業不會產生直接的監管影響。但政策調整會引發美債收益率上漲、收益率曲線陡峭化、美國銀行同業資產配置結構調整等變化,將對中國銀行業產生一定的間接影響,相關建議可歸納為以下三個方面。

一是關注SLR政策走勢,防范美債收益率上行風險。關注SLR豁免政策變化態勢,關注表決結果和豁免政策到期后美國國債收益率的變動趨勢,防范收益率大幅上漲風險。建議積極調整策略,平衡估值和再投資風險,綜合運用期貨、期權等金融衍生工具,開展對長期利率上行、收益率曲線陡峭化等極端情景壓力測試。關注美聯儲貨幣政策走向,加強美元流動性風險防控。加強主動風險管理,密切關注對長期利率上升較敏感的資產價格變動,針對金融資產價格極端波動對表內資產、代客資產估值沖擊采取預案,防范美國利率類衍生品、國債回購市場可能出現的價格異常波動。密切關注跨境資本流動變化,加強反洗錢和恐怖主義融資合規能力建設。利用美國國債收益率陡峭化趨勢,適度保持美元資產負債期限錯配力度,加大長久期、浮動利率定價資產配置。提高短期低成本負債比例,維持負債端低成本態勢。考慮在美國國債長期利率尚處于較低水平的窗口期,布局發行以美元計價的長久期資本工具以及總損失吸收能力(TLAC)債券,降低綜合融資成本。

二是關注美國大型銀行策略調整。SLR豁免政策到期將倒逼美國銀行業減少存放聯儲準備金和國債資產配置。銀行業資產結構將逐漸向SLR豁免政策推出前回歸。信貸、公司債等資產的配置比例將趨于上升,相關市場活力及競爭程度將趨于上升。在美國經濟復蘇進程尚不明朗情況下,美國大型銀行很有可能會加大在亞太等海外市場資源配置力度。建議中國銀行業關注美國大型同業資產調整策略,提前布局美元優質項目,加強與美國大型同業在相關地區銀團貸款業務合作。積極拓展美國大型機構參與中國資本市場,積極參與債券通等跨境互聯互通機制,提升服務能力。

三是警惕“縮減恐慌”風險再現。當前形勢與2013年“縮減恐慌”存在一定的相似之處,經濟超預期復蘇與通脹水平抬升可能促使貨幣政策提前轉向預期升溫。市場預測,美聯儲將于2023年第一季度加息,2021年末或2022年初美聯儲開始縮減QE。同時,相較于2013年,當前美聯儲QE規模更大,美國國債收益率上升更快,美股等資產估值更高,全球流動性更加“充裕”,國際資本流動更敏感。隨著美聯儲縮減操作漸行漸近,市場開始消化這一預期,未來一段時期金融市場可能發生更大的調整與波動。應高度關注近期美國金融市場走勢,做好“縮減恐慌”的風險防范預案;排查現有業務可能的風險漏洞,警惕資產價格震蕩與流動性急劇變化;巴西等部分新興經濟體基本面失衡、金融脆弱性較高,可能面臨大規模資本流出與金融震蕩,需要做好國別風險預警與安排。

作 者:熊啟躍 趙雪情 鄒子昂 中國銀行研究院

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:譚兆彤

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。