意見領袖丨中銀研究

2020年,新冠肺炎疫情暴發,美國以“紓困”為首要理念,推出空前的財政刺激政策,在防控疫情、穩定社會方面發揮了積極作用。周期性預算平衡的傳統方針被徹底放棄,美國財政政策框架發生調整。但是,財政政策過度擴張,也會帶來不容忽視的風險,值得高度關注。

一、疫情以來美國推出空前的財政刺激政策

2020年以來,新冠肺炎疫情席卷全球,深度影響政治、經濟、社會各領域。面對百年罕有的負面沖擊,為了托底經濟損失、保障社會穩定,美國推出了數輪財政刺激與救助計劃,并呈現以下三個特征。

第一,財政擴張規模與速度空前。疫情暴發至今,美國共推出五輪財政刺激法案,總金額達3.8萬億美元(表1)。從支出規模和速度來看,2020年3月以來美國財政支出飆升,月均支出規模達5637.5億美元,為2019年的1.5倍,創歷史新高(圖1)。疫情沖擊下,經濟衰退致使財政收支“此消彼長”,美國財政赤字大幅攀升。2020年,美國財政赤字達3.35萬億元,創歷史最高紀錄,為2019年的逾三倍,約占美國GDP的15%。根據美國財政部數據,預計2021財年第一財季美國財政赤字將再度增加61%至5729億美元,創季度最高水平。

第二,財政救助范圍全面擴張。隨著疫情演進與經濟社會形勢變化,美國財政刺激政策的側重點有所不同,財政救助范圍不斷擴大。2020年3月,新冠肺炎疫情在美國本土暴發并快速蔓延,第一輪政策措施聚焦于疫情的緊急情況處理,主要用于支持醫療衛生部門抗疫,包括疫苗開發、疫情治療和診斷、疾病檢測和提供災難貸款。隨著疫情對于生產生活的負面效應發酵,第二輪救助計劃立足家庭部門,用于彌補疫情為居民個人帶來的經濟損失,包括提供帶薪休假、稅收抵免、食品援助、失業救濟等。疫情帶來全方位沖擊,將美國經濟拖入深度衰退。在此背景下,美國第三輪財政救助計劃更加全面地對居民、企業和地方政府提供資金支持,救助與刺激形式也更加直接,包括PPP項目、直接發放現金、為企業提供貸款等。在全面支持政策的基礎上,第四輪救助計劃有針對性地對于受疫情沖擊嚴重的小企業提供支持。2020年末,經兩黨反復博弈,第五輪救助法案得以通過,主要為居民和企業提供紓困與刺激支持,覆蓋多個領域。

從目前已基本實施完成的前四輪財政救助計劃來看(圖2),首先,美國財政救助的最主要對象仍是居民個人,從帶薪休假到資金補助,都致力于紓困與需求端刺激;其次,美國財政刺激更加關注小企業,并借助于美聯儲政策工具,解決信貸與流動性問題;再者,增加醫療支出,直接應對疫情。近期,美國總統拜登提出第六輪財政刺激計劃,金額達1.9萬億美元,除了救助與撥款以外,還在基礎設施、制造業、環保等領域進行大規模投資,強調“重建更好未來”。美國財政刺激計劃開始從防疫與救助向刺激經濟修復轉向。

第三,財政與貨幣政策空前捆綁。疫情沖擊下,財政壓力急劇攀升,依賴貨幣政策協助支撐。美聯儲不僅為居民、企業、金融機構重啟或創設了大量工具,還推出了市政流動性便利(MLF),直接為地方政府提供流動性支持。同時,美聯儲無限量釋放流動性,擴大資產購買規模,吸納大量政府債務。截至2021年2月,美聯儲資產負債表擴張超過7.4萬億美元,其中持有國債金額近4.8萬億美元(圖3)。疫情暴發以來(2020年3月至2021年1月),美國國債累計發行3.65萬億美元,美聯儲增持規模約占國債發行總額的62.7%。美國財政政策擴張在很大程度上依賴于貨幣政策,二者捆綁程度遠超歷史上任何非戰爭時期。

二、非常時期,需要非常的財政政策

疫情暴發以來,美國大力擴張財政政策,發揮了不可忽視的作用。

第一,增加投入,抗擊疫情。疫情是百困之首,“紓困”的首要任務是疫情防控。2020年3月以來,新冠肺炎疫情在美國本土迅速蔓延,確診病例數居全球首位。居民理念分歧、地方檢測手段滯后、醫療設備短缺、治療費用昂貴等因素,加劇美國疫情防控困境。在此背景下,美國政府通過數輪財政救助計劃,撥款超過5000億美元直接用于醫療支持與疫情防控,包括醫院補貼、疫苗研發、地方防疫支持等,并將新冠肺炎治療納入醫保范圍內。

拜登對疫情防控的立場更加明確,財政支持力度進一步上升。2021年1月實施的第五輪財政救助計劃提出,將1600億美元用于全國疫苗計劃和其他防疫工作;拜登最新提出的1.9萬億美元紓困計劃,一方面,將降低《平價醫療法案》等保險門檻,加強對低收入參保者、失業者的醫療保險補貼和醫療補助;另一方面,將在疫苗接種、接觸感染者追蹤、公共衛生等領域大規模增加投資,對于美國抗擊疫情與社會穩定具有積極價值。

第二,保障民生,提振消費。在超低利率環境下,貨幣政策擴張的邊際效用下降,更為有效的是采取擴張性的財政政策。從需求端來看,財政擴張有助于增加居民可支配收入,提振消費支出,進而支撐經濟恢復增長。

疫情暴發后,美國居民消費增長跌入負值區間,2020年第二季度一度萎縮超過30%。在經濟衰退、失業增加的背景下,美國數輪財政法案通過帶薪休假、失業救濟、消費補助、減稅支持乃至派發現金等方式,直接托底居民收入與個人消費。2020年4月至12月,美國個人可支配收入月均增速達8.6%,4月增速更高達17.2%(圖4)。其中,政府福利轉移支付收入占可支配收入的比重從疫情前的18%大幅上升至25%左右,約占個人可支配收入增量的97.2%。第五輪財政刺激計劃下,2021年年初美國居民每人可獲得600美元財政刺激支票,推動1月零售銷售環比增加5.3%,同比增長7.4%,創2011年9月以來最高水平。數據表明,消費約占美國GDP的七成比重。美國擴張性財政政策迅速推動個人可支配收入超過疫情前水平,進而拉動個人消費走出深度衰退,對于美國經濟反彈具有極大的促進作用。

第三,維持企業運營,支持生產與就業修復。美國在租金、薪資、減稅、貸款等方面加大對企業部門財政支持,特別針對中小企業、客運航空等受疫情沖擊嚴重的行業企業,提供必要的流動性。在前五輪財政法案中,企業部門可獲得相關財政援助和貸款規模超過1.2萬億美元。這一方面有助于減輕企業運營壓力,支持企業部門度過難關;另一方面也可以避免大面積裁員,部分化解失業問題。從圖5可以看出,在經濟深度衰退的背景下,2020年美國破產申請案件數量總體處于較低水平,永久性失業人數有所抬頭,但遠低于2009年金融危機時期。

擴張性財政政策直接作用于經濟供求兩端,在新增確診病例依然攀升的情況下,2020年12月制造業PMI指數、非制造業PMI指數分別為60.7和57.2,較4月低點回升了19.2和15.4(圖6)。在空前的財政支持下,美國經濟短期內快速反彈。

三、前景展望及潛在風險

未來一段時期,美國財政政策仍將維持擴張基調。回顧2020年,在疫情沖擊下,美國經濟反彈很大程度上依賴于空前的財政刺激政策。步入2021年,美國疫情拐點尚未到來,疫苗接種進程不及預期,經濟復蘇步伐放緩,內生增長動能疲弱。特別是,財政刺激即將到期,第五輪救助法案的政策效果也將在第一季度逐漸遞減,居民收入可能面臨斷崖式下跌,中小企業可能迎來破產浪潮。在此背景下,總統拜登提出1.9萬億美元財政刺激計劃,并于2021年2月底獲得眾議院通過,新任財政部長耶倫也力挺大規模財政刺激,表示“做得少的代價要比做太多的代價高得多”。可以預見,2021年美國財政政策仍將維持擴張基調,為經濟復蘇與社會穩定提供支持。

空前的財政刺激帶來顛覆式改變,美國財政政策框架發生調整。2020年以來,美國以及其他主要經濟體推行規模空前的財政擴張政策。在疫情沖擊的危機時刻,周期性預算平衡的傳統方針被徹底放棄,宏觀經濟政策步入財政主導、貨幣配合的時代。在這一政策組合下,財政政策目標在于支撐經濟增長和金融穩定,短期內抗擊疫情、應對衰退,中長期內支持需求與供給恢復,這需要更大規模的舉債和公共投資。由此,財政可持續性的評估模式不得不隨之轉變。實際利率水平劃時代下降,并將長期持續,為財政政策擴張提供了更大的空間,以債務占GDP比重作為赤字可持續的衡量標準不再適宜。Jason Furman & Lawrence Summers等學者建議,從流量視角重新審視,以實際利息支出占GDP的比重作為衡量指標,并計算得出未來十年美國政府債務可持續性的邊界為2%。未來十年,只要美國實際利息支出占GDP的比重控制在2%以內,就不會出現債務螺旋上升與債務危機。然而,空前的財政刺激面臨不容忽視的風險。

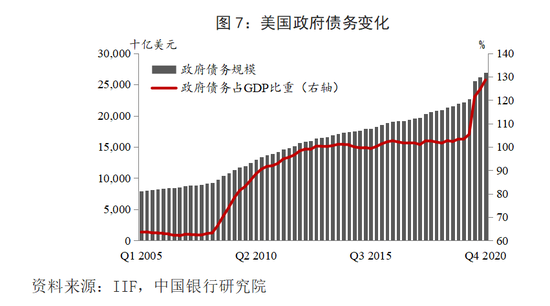

第一,美國財政赤字的可持續性依然面臨挑戰。國際金融協會(IIF)統計顯示,截至2020年第四季度,美國政府債務規模近27萬億美元,占GDP比重達128.6%,為有統計以來最高水平。預計2021財年,在不增加其他可能支出的情形下,美國預算赤字將達2.3萬億美元。即使美國財政部表示部分支出可以通過增稅抵消,但不可否認政府債務還將繼續攀升。

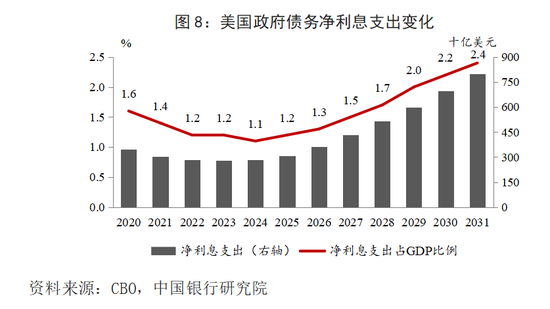

根據美國國會預算辦公室(CBO)最新預測,美國政府凈利息支出占GDP的比重將經歷一個先降后升的過程,預計2031年該比例將達2.4%。實際利息凈支出能否“如愿”控制在2%,取決于五個因素:一是財政政策效率,二是經濟增長形勢,三是通脹水平,四是政策走向,五是美元國際地位。這五方面因素相互作用,一旦形勢逆轉,通脹持續抬升,美元地位削弱,實際利息成本失去控制,美國政府債務壓力將會激增。短期內,美國出現財政危機與主權違約的可能性極低,但從長期來看赤字與債務無休止膨脹終會達到“臨界點”。特別是考慮固有的長期結構性問題,美國經濟增長趨勢性放緩,醫療、社會保障等支出趨勢性增加,財政壓力將進一步加劇。根據CBO長期預算展望,2051年美國政府債務利息成本占GDP的比例將進一步攀升至7%,未來三十年美國政府債務的固有軌跡難以持續。

第二,美國財政政策過度擴張將帶來擠壓效應。2021年以來,美國財政刺激計劃規模將達2.8萬億美元,約占實際GDP規模的14.7%,遠高于未來兩年產出缺口總和7.6%。CBO估計2021年美國需要通過財政刺激填補的產出缺口約為6000億美元。如果美國財政乘數為0.4至2.5(表2),2021年財政刺激規模僅需要0.24至1.5萬億美元,明顯低于現有刺激計劃水平。

非常時期內,財政擴張是應對疫情、托底經濟社會發展的主要政策工具,但財政政策過度擴張,將從三個維度帶來擠壓效應。一是財政政策過度擴張,將擠壓私人部門資源與投資規模,在缺乏市場約束的情形下支出效率受損,危害長期經濟前景。二是當期財政政策過度擴張,將擠壓未來政策空間,過高的財政赤字與債務規模,在未來刺激經濟與應對危機時,將變得束手束腳。三是美國財政政策過度擴張,將對其他國家造成一定程度的擠壓效應。財政政策與流動性投放、利率水平、美元走勢以及資本流動形勢密切相關。美國財政過度擴張,將促使美元貶值,對歐元區等發達經濟體在出口增長與經濟恢復方面形成競爭擠壓。同時,由于系統性缺陷,新興市場也將受到波及,1982年拉美債務危機、2013年縮減恐慌仍歷歷在目。疫情以來,美國開啟新一輪財政貨幣寬松浪潮,新興市場也將再度經歷一輪美元、債務、國際資本流動的周期性震蕩。

第三,財政政策與金融市場的波動聯系更加緊密。在疫情沖擊下,財政政策大規模擴張,不僅直接影響生產生活各部門與經濟增長前景,也會促使貨幣政策跟進,壓低利率,投放流動性,對金融市場的影響更加顯著。2020年3月23日美聯儲在股市開盤前即宣布無限量購債,但由于2萬億財政刺激計劃在參議院投票遇阻,道瓊斯工業指數和標普500指數跌幅繼續擴大至3.0%和2.9%;3月24日股市開盤前,美國眾議院議長佩洛西表示非常樂觀地認為2萬億財政刺激協議將在幾小時內達成,標普500指數當日上漲9.4%,創2008年10月份以來最大單日漲幅,道瓊斯指數上漲11.4%,創1933年以來最大單日漲幅。同時,財政政策直接影響國債供給與基礎利率。美國國債是全球最重要的安全資產之一,國債收益率是全球基礎性利率。近期,美國長端國債收益率快速抬升,10年期美債收益率一度突破1.6%,創一年來新高。除通脹預期等宏觀因素以外,美國空前的財政刺激與債務擴張,致使美債市場供過于求。2月最后一周,美國5年期和7年期國債拍賣競拍倍數分別為2.02和1.86,降至歷史低位(圖9)。美國財政政策在供給端影響基礎性利率,致使近期國際金融市場波動加劇。此外,部分財政刺激資金直接流入美國股市。根據德銀近期散戶調查顯示,受訪者計劃將37%的財政刺激現金直接投入股市。最新一輪1.9萬億美元財政刺激計劃中,直接刺激現金規模約為4650億美元,這意味著約有1700億美元流入股票市場。

總之,當前美國經濟復蘇仍面臨挑戰,金融市場處于估值高位,樂觀情緒的持續嚴重依賴擴張的財政政策支撐。未來,一旦財政擴張與政府債務不可持續,美國經濟金融體系將面臨重大調整與震蕩,進而波及全球范圍。如何抵御風險,以時間換空間,實現政策軟著陸與經濟實質性復蘇,需要深度研究與科學平衡。

作 者:趙雪情 中國銀行研究院

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:譚兆彤

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。