文/新浪財經意見領袖專欄作家 王涵

投資要點

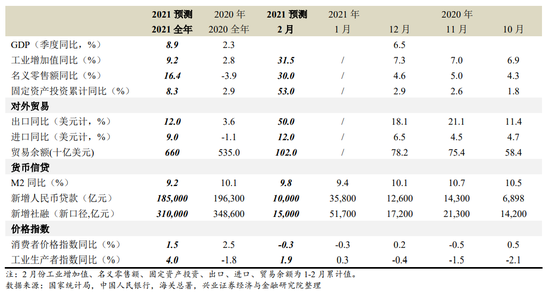

預計一季度GDP增速可能在18%左右。年初部分地區出現了疫情反彈,民眾也更多選擇了“就地過年”,使得春節期間消費環比可能明顯低于正常年份,進而使得一季度GDP增速可能沒有之前預期的高。

基數因素將推動1-2月工業等經濟數據大幅沖高。基數效應或推動今年1-2月工業、投資、消費、出口等數據同比讀數會很高,可能到30%甚至更高。

“就地過年”或給消費帶來明顯的結構性影響。春節期間出行情況比去年更少,但電影票房火爆。部分消費可能后移到清明節、勞動節,拉動二季度消費、GDP增速。

海外產業鏈恢復可能階段性增加對中國中間品出口的需求。疫苗接種的推進,或加速推動海外生產恢復,可能階段性增加對中國中間投入品出口的需求,短期內或給中國出口帶來支撐。

1-2月CPI環比或受到“就地過年”擾動。從往年情況來看,1-2月份,春節日期所在的月份CPI環比會強一些。但今年,可能部分由于“就地過年”影響,2月CPI環比可能比1月要弱。PPI方面,大宗品價格走強或指向PPI同比明顯回升。

風險提示:國內外經濟、政策形勢等超預期變化。

正文

預計一季度GDP約18%

考慮到春節期間消費的變化,我們把一季度GDP下調到18%。我們在去年的年度宏觀報告(2020年11月10日《驟雨不終日,潤物細無聲》)中,對今年一季度GDP預測19%左右。當時是參考了國內疫情防控成果以及國慶期間消費情況,預計今年春節會進一步恢復正常,參照正常年份消費環比做出的估算。但實際情況是年初部分地區出現了疫情反彈,民眾也更多選擇了“就地過年”,使得消費環比可能明顯低于正常年份。一季度消費增速、GDP增速可能要低于我們在年度宏觀報告里的預測。預計一季度GDP增速可能在18%左右。

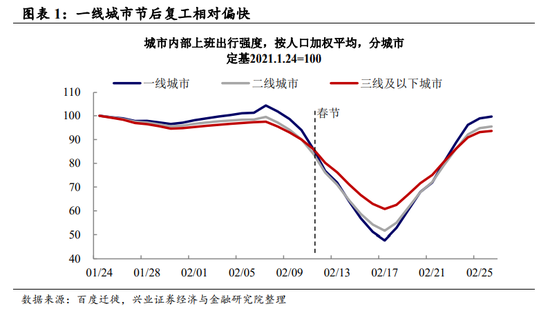

基數因素將推動1-2月工業等經濟數據大幅沖高。2020年一季度經濟受到疫情嚴重沖擊,帶來了很強的基數效應,今年1-2月工業、投資、消費、出口等數據同比讀數會很高,可能到30%甚至更高。同時,“就地過年”使得今年春節后復工可以更快,可能支撐工業增速。從百度遷徙的數據來看,一線城市節后復工較快,可能跟一線城市為人口流入地區而且更多選擇了就地過年有關。

“就地過年”可能推動部分消費后移到二季度

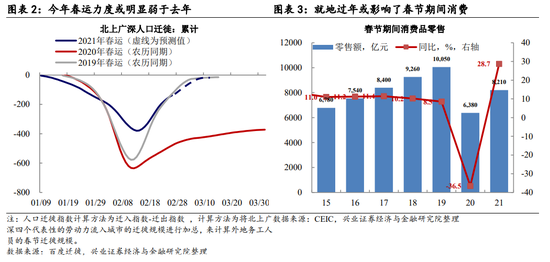

“就地過年”或明顯影響出行等服務類消費。民眾積極響應疫情防控“就地過年”的倡導,對消費帶來了明顯的結構性影響。春節期間(除夕至初六)消費品零售同比增長28.7%,考慮到去年同比-36.5%,距離恢復2019年水平仍有較大差距;根據交通運輸部發布的數據,春節期間旅客運輸量同比下降34.8%,出行類消費受到疫情明顯影響。同時,電影票房卻超預期火爆,可能跟娛樂出行受限、情人節加成等有關。

部分消費可能會后移到二季度。我們在分析就地過年的報告(1月24日《如果春節沒那味兒了——大數據剖析“就地過年”影響》、1月30日《不一樣的春運遷徙——大數據跟蹤春運遷徙之二》)中指出了就地過年可能會給消費帶來結構性影響。部分回老家的需求可能后移到清明節、勞動節,相當于部分消費后移到二季度。這也會影響經濟節奏,可能會平滑一二季度的經濟增長,拉動二季度經濟增速。

海外產業鏈恢復或接力支撐中國出口

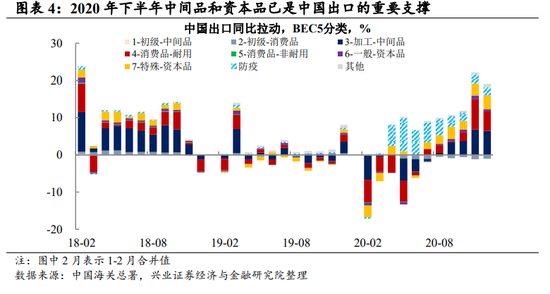

海外產業鏈恢復可能階段性增加對中國中間品出口需求。我們在2月3日報告《2021年疫后出口的邏輯與受益鏈條》指出了全球產業鏈恢復由初期到擴散演變會對外需形成額外支撐。前期海外疫情反復,帶來的海外供需缺口支撐了中國出口。而年初以來,疫苗接種的推進,或加速推動海外生產恢復。海外產業鏈的恢復,或階段性增加對中國中間投入品出口的需求,短期內或給中國出口帶來支撐。同時,“就地過年”或加快節后復工進度,保證生產端對出口的支持。

2月新增社融或明顯放緩

春節或擾動2月新增社融明顯放緩。春節日期可能導致1-2月社融集中在1月份,2月社融新增量相對1月或明顯減少。同時,今年央行可能更加關注高杠桿率帶來的金融風險,邊際上可能進入“緊信用”階段,社融相對2020年可能收緊。另外,“就地過年”可能推動經濟更快復工復產,或支撐實體對社融的需求。

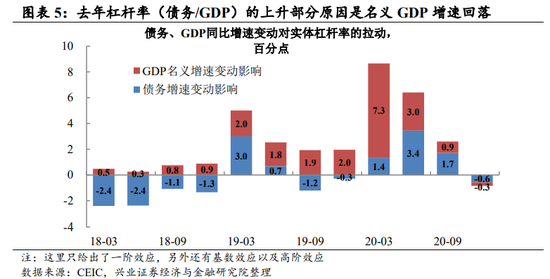

今年實體杠桿率或回落。我們在2月24日報告《市場波動加劇背景下,談談對當前貨幣政策框架的理解》指出貨幣政策中期目標是正常化、可持續性。去年杠桿率上升明顯,今年貨幣政策或更多關注杠桿率。但去年杠桿率(債務/GDP)的上升部分原因是名義GDP增速回落,今年名義GDP同比讀數或偏高,客觀上也有利于杠桿率回落。簡單估算,如果2021年社融新增跟2020年一樣(34.9萬億),那么今年實體杠桿率大約會下降1-2個百分點;如果降至31萬億,杠桿率大約會下降5-6個百分點。

1-2月CPI環比受“就地過年”擾動

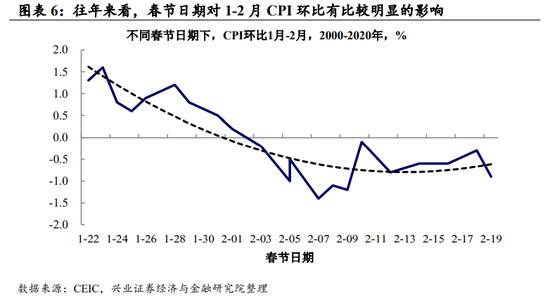

2月CPI環比可能弱于1月。從往年情況來看,春節日期對1-2月CPI環比有比較明顯的影響,如果春節日期在1月,1月CPI環比會強于2月;如果春節日期在2月,2月CPI環比會強一些。但今年,可能部分由于“就地過年”影響,2月CPI環比可能比1月要弱。高頻數據來看,2月豬肉價格相對1月份有比較明顯的下跌。預計2月份CPI同比可能繼續停留在負值區間。

大宗品價格走強或指向PPI同比明顯回升。2月原油、銅等大宗品價格很多都明顯上漲,或帶動PPI環比繼續偏強,在基數因素以及新漲價因素的共同推動下,PPI同比可能明顯回升。

風險提示:國內外經濟、政策形勢等超預期變化。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。