文/新浪財經意見領袖專欄作家 王涵、王軼君等

投資要點

2021年1月底,美國股市發生了歷史上罕見的散戶抱團逼空機構的事件。從GME到AMC再到白銀,這些資產的飆漲不禁讓人思考美國散戶究竟有多大的資金量從而對資本市場產生如此巨大的影響。在大規模的“支票刺激”后,美國居民將這筆錢用在了何處?美股散戶的沖擊又是否將會持續?我們認為:

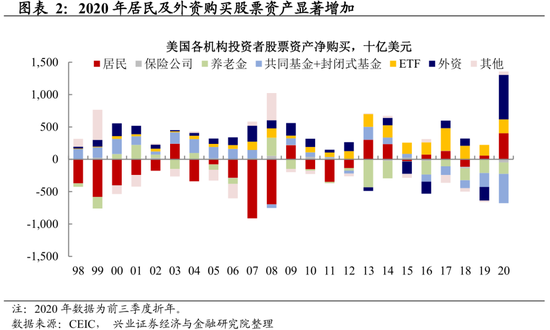

GME狂歡背后是大規模的流動性寬松,美國居民持股創歷史新高。2020美國實行了大規模的貨幣及財政寬松政策,美國居民閑置資金大幅增加。與此同時,2020年美國居民平均凈購買股票金額可達到4043億美元,創下歷史新高。這或能解釋為何2020年以來美股散戶化的趨勢愈加明顯。

在大規模刺激下,美國居民約擁有1.7-2.2萬億的閑置資金。美國政府不斷“發錢”使得2020年美國居民存款占比高于正常水平。據我們估算,美國居民約擁有1.7-2.2萬億的閑置資金,約占美股市值的3%-4%。

但閑置資金并非均勻分布,主要掌握在收入前40%的人手中。從目前而言,擁有新增閑置資金最多的人群并非低收入人群,而是收入在前40%的中上階層人群。

中低收入人群“閑錢”有限,因其大部分資金配置在地產。美國前10%的高收入人群會分配較多的新增資金投資在股票中,但中低收入人群基本把大部分新增資金都配置在地產中,擠占了中低收人群的閑置資金。

居民的閑置資金大概率將繼續支撐美股。如前所述,美國居民當前擁有萬億級別的閑置資金,隨著后續拜登1.9萬億財政刺激的推出,閑置資金或將進一步上升,這部分資金或可對美股形成一定支撐。目前機構追捧的品種估值已偏高,在此背景下,外溢的資金有可能向低估值品種外溢。

但中低收入人群整體資金量有限,類似GME的事件難再現。中低收入人群閑置資金并不富裕,如果他們想要獲得比較滿意的投資收益,只能通過購買價外期權的方式參與市場。但由于其資金量的限制,這種模式只能出現在個別品種上,難以復制,也難以形成規模。

風險提示:國內外疫情不確定性,貨幣政策超預期收緊。

正文

GME狂歡的背后是大規模的財政寬松

美股散戶化的背后是史無前例的流動性寬松。在高度機構化的美股市場,出現散戶逼空機構事件,其背后是流動性大幅寬松下的資金外溢。2020年,為應對新冠疫情,美國實行了大規模的貨幣及財政寬松政策,尤其是向居民直接發放現金及發放失業救助金等政策,使居民手中的閑置資金顯著增加。在這一背景下,2020年美國居民平均凈購買股票金額可達到4043億美元,創下歷史新高。這或許能解釋為何2020年以來美股散戶化的趨勢愈加明顯。

財政刺激后,“閑錢”在誰手里?

整體來看,在大規模刺激下,美國居民約擁有1.7-2.2萬億的閑置資金。2020年3月后,美股居民資產存款占比快速走高至16%,相較于2019年的14%約高出2個百分點。正常情況下,居民的存款在其總資產的占比應維持在一個相對穩定的水平,但美國政府不斷“發錢”使得2020年存款占比高于正常水平,我們把超出2019年平均存款占比水平的部分定義為“閑置資金”。按此估算,2020年美國居民閑置資金的規模約1.7萬億,如果加上貨幣基金,則美國居民閑置資金可達到2.2萬億,約占美股市值的3%-4%。

拜登上臺后又再推出新一輪1.9萬億的財政刺激計劃,而從近期美國國會的態度來看,有可能使用調和程序通過這一刺激計劃,這意味著美國居民的閑置資金可能還會進一步上升。

但閑置資金并非均勻分布,主要掌握在收入前40%的人手中。雖然此輪寬松政策相較于2009年的量化寬松政策更加注重對低收入人群的補助,但從目前而言,擁有閑置資金最多的人群并非低收入人群,而是收入在前40%的中上階層人群。

中低收入人群“閑錢”有限,因其大部分資金配置在地產。從2020年美國居民新增資產的分布來看,前10%的高收入人群會分配較多的新增資金投資在股票中,但中低收入人群基本把大部分新增資金都配置在地產中,這實際上擠占了中低收人群的閑置資金。

美國史無前例的財政寬松后,美國居民的“閑錢”大幅增加,也造成了前期類似GME的沖擊。市場擔憂的是,這種情況反復出現,進而沖擊帶杠桿的機構投資者,引發流動性風險。但我們認為,這種“以小博大”的行為多為中低收入人群所偏好,而其資金量有限,對市場的沖擊難以再續。

類似GME事件的恐慌難以再續

中低收入人群整體資金量有限,只能“以小博大”,難以形成規模。如前所述,當前美國居民的“閑置資金”絕大部分在中上階層人群手里。中低收入人群資金占比僅約15%。如果他們想要獲得比較滿意的投資收益,只能通過購買價外期權的方式參與市場。但由于其資金量的限制,這種模式只能出現在個別品種上,難以復制,也難以形成規模。

中高收入人群閑置資金仍然較多,但其對中低收入人群的模式并不認同。中高收入人群由于風險偏好差異,他們更傾向傳統的投資模式,這也意味著這部分資金大概率仍將繼續支撐美股。目前機構追捧的品種估值已偏高,在此背景下,外溢的資金有可能向低估值資產擴散。

風險提示:國內外疫情不確定性,貨幣政策超預期收緊。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。