文/新浪財經意見領袖專欄作家 薛洪言

信用卡市場再次迎來變局。

2020年末,央行發文《關于推進信用卡透支利率市場化改革的通知》,放開信用卡定價限制。2016年,信用卡透支利率從統一定價改為區間管理,在12.6%-18%之間波動。四年之后,央行徹底放開利率限制。

僅就放松利率而言,影響看似有限,但此次放松發生在一個頗為微妙的時間點,一個小幅變動,足以對市場格局產生深遠影響。

被捆住手腳

很多人都經歷過這樣的場景。一個月內,你頻頻接到同一家銀行的客服電話,恭喜你獲得了分期資格。你恰好有借錢需求,但覺得信用卡分期利率偏高,你想,既然這家銀行愿意給你貸款,不如去申請利率更低的消費貸款,結果卻被秒拒,說你不符合貸款申請條件。

消費貸秒拒后,你還是能不斷接到信用卡分期營銷電話。此時的你非常納悶,同屬一家銀行,同屬貸款產品,為何一個熱情洋溢、求著你貸款,一個卻高冷回絕,不想做你的業務呢?

原因無他,銀行消費貸定價一直存在空白地帶,你可能恰好處于這個地帶。以大行為例,消費信貸部門慣常做白名單客群,一貫謹慎,只愿意做5%以內利率能覆蓋風險的客群;信用卡門檻低,普惠性強,利率定價卻存在下限管理,最低12.6%,如果你恰好卡在5%-12%之間,那不好意思,這家銀行無法為你服務。

大行不做,小行來做。在之前的行業格局中,這個空間主要留給了股份制銀行和其他中小銀行,某種程度上確保了行業良性競爭。但良性競爭,也意味著競爭不充分,用戶體驗不到位。

事實上,中小銀行的消費貸產品雖然在定價上能夠覆蓋6%-12%的客群,但也僅僅是定價上覆蓋。理論上看,幾十家銀行的消費貸產品,總有一家適合你,但實踐中,用戶不可能一一嘗試碰運氣,結果就是大量的用戶無法在這個利率區間享受到銀行貸款服務,實在需要錢時,不得不接受利率較高的信用卡分期。

退一步講,即便用戶能夠在這個區間享受貸款服務,但消費貸產品難以融入場景,在支付便捷性上與信用卡差距很大,有時候,用戶基于場景的大額消費,依舊不得不選擇利率較高的信用卡分期產品。

站在用戶的角度,迫切需求一款自由定價、具有強場景支付屬性的信貸產品。信用卡兼具支付和信貸屬性,卻因定價限制被捆住了手腳。

生態惡化

有市場空白的地方,就有產品創新。

借助第三方支付工具,螞蟻花唄、蘇寧任性付、美團月付等信貸產品漸次崛起,自由定價、融入場景、具有強支付屬性,充分地契合了市場需求。

與此同時,一大批消費金融公司、小貸公司將消費貸產品與銀行二類戶綁定,化身具有借貸屬性的二類借記卡,引導用戶與第三方支付工具綁定,成功實現了消費貸款的支付工具化,某種程度上具備了信用卡的功能。

面對第三方的持續侵蝕,信用卡因定價區間限制,在競爭上變得很別扭。

高定價與優質持卡人具有相斥性,發卡行無法從優質持卡人身上賺取利息收入,導致客群貢獻結構失衡:劣質客戶貢獻不良,負貢獻;優質用戶主要貢獻傭金收入,盈虧平衡;能接受高息分期的次級客群成為利潤貢獻的主體。

優質用戶并非利潤貢獻用戶,導致優質用戶難以享受優質服務,也難言受到重視,持卡人明確拒絕后仍會屢屢接到營銷電話就是一個例證。事實上,為了把優質持卡人變成分期用戶,發卡行不惜轟炸式電話營銷,持卡人要么投降,要么加速逃離。

優質持卡人加速逃離后,反過來拉低發卡行優質用戶占比,長此以往,持卡人生態會越來越差。

2017年,借助與互聯網平臺的流量合作,當年新增發卡1.23億張,創歷史新高,后續快速縮水。其中一方面是發卡行主動放慢速度,以應對不良的快速攀升;另一方面,信用卡生態的惡化、優質持卡人的注銷退出也不容忽視。

再次站上C位

不過,一旦信用卡定價區間被放開,整個邏輯也會發生逆轉:信用卡定價靈活、嵌入場景、用戶基礎龐大,有望成為銀行體系中最具戰斗力的消費貸產品。

邏輯上看,信用卡會首先在銀行內部成為消費貸款的勁敵。基于當前的用戶結構,銀行持卡人客群遠大于消費貸客群,當信用卡透支利率可以自由下探時,理論上已足以把消費貸覆蓋的優質客群囊括在內。

當然,銀行可以通過用戶分層的方式來協調信用卡中心與個人金融部的競爭,但這種協調只在內部生效,無法阻擋他行信用卡對本行消費貸的侵襲。與其便宜其他銀行,還不如放手本行信用卡部門自由定價,從結果上看,信用卡產品具有一統銀行內部消費貸業務線的潛力和可能性。

更激烈的競爭,將發生在銀行之間。當前的信用卡市場格局,大行發力、小行無視,基本是全國性銀行的天下。

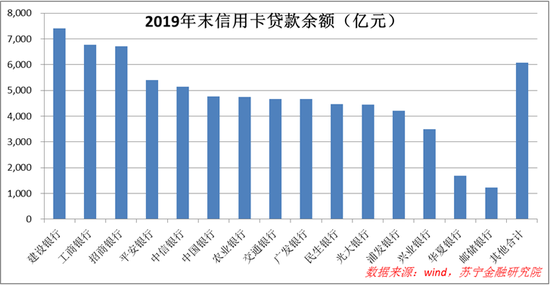

2019年末,全行業信用卡貸款余額7.59萬億元,其中建行、工行、招行等15家全國性銀行(見下圖)合計為6.98萬億元,占比92%,區域性銀行的信用卡布局,幾乎可忽略不計。

信用卡出現了顯著的“頭部集聚”現象。相比其他銀行產品,信用卡品牌屬性強,且在運營層面與消費場景連接緊密,全國性銀行具有相對優勢,區域性銀行普遍較弱。

過去幾年,區域銀行主要靠助貸、聯合貸款發力零售轉型,隨著監管趨緊,聯合貸款模式受限,房貸集中度控制升級,又難以搭上信用卡的快車道,必然導致區域銀行面臨越來越大的轉型壓力。

就銀行業零售轉型而言,信用卡即將站上C位。鑒于不同銀行信用卡業務的不均衡性,信用卡重要性的凸顯會加劇銀行的分化,整體上看,信用卡業務較為強勢的銀行在零售業務上有望取得更大的進步。

多數銀行,抓不住機會

改變不會自然發生。

對于信用卡業務,銀行業仍普遍存在戒心,如擔心持卡人的不良問題、共債問題等,發掘存量用戶價值依舊是當前的行業共識。但面對新機遇,總會有敢于打破共識的機構,扛起信用卡變革的大旗。

這一輪信用卡變革的驅動力,在內不在外。如果還是依靠流量平臺快速獲客,那就走偏了。第一步要從戰略層面重新梳理信用卡與消費貸的關系,某種意義上也是重新梳理信用卡中心與個人金融部的職責定位,確立信用卡的主導地位,降低內部掣肘。

要做到這一點,并不容易。信用卡本就強勢的銀行,相對還有可能成功;但就大多數銀行而言,信用卡中心根本不足以與個人金融部抗衡,很難想象這些銀行能夠在短期內確立信用卡的主導地位。

問題是,機遇窗口一旦開啟,根本不會留給發卡行太多時間。機會只留給敢于抓住機會的人,多數銀行,抓不住這個機會。

(本文作者介紹:蘇寧金融研究院副院長,碩士生導師。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。