文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 任澤平 華炎雪 王孟嫫

一、經(jīng)濟(jì)預(yù)測(cè)是哲學(xué)問(wèn)題:未來(lái)唯一不變的是人性和周期

從事宏觀形勢(shì)分析20多年,看世事變遷,潮起潮落,唯一不變的就是人性和周期。在五年熊市后的2014年預(yù)測(cè)“5000點(diǎn)不是夢(mèng)”,在2015年股災(zāi)前預(yù)警“海拔已高風(fēng)大慢走”,并預(yù)測(cè)“一線房?jī)r(jià)翻一倍”。

未來(lái)是否可以預(yù)測(cè)?這個(gè)迷一樣的問(wèn)題長(zhǎng)期充滿爭(zhēng)議,有時(shí)就好像我們?cè)谡務(wù)撜夹切g(shù)。但當(dāng)我們開(kāi)始探索經(jīng)濟(jì)周期和人性本質(zhì)的世界時(shí),顯然有助于我們理解甚至掌握事物發(fā)展規(guī)律。

2018年中國(guó)經(jīng)濟(jì)十分困難,被稱為過(guò)去十年最差,資本市場(chǎng)十分低迷。在社會(huì)上充滿“離場(chǎng)論”“洗洗睡”之際,在市場(chǎng)最為悲觀的時(shí)刻,我們?cè)?018年底發(fā)出了對(duì)中長(zhǎng)期中國(guó)經(jīng)濟(jì)改革前景堅(jiān)定樂(lè)觀的聲音,提出“最好的投資機(jī)會(huì)就在中國(guó),新一輪改革開(kāi)放將開(kāi)啟新周期”“很多股票都很便宜”,2019年初提出“否極泰來(lái)”。

最黑暗的時(shí)候往往孕育著黎明,最光明的時(shí)候往往孕育著黑暗。物極必反,否極泰來(lái),這就是周期,背后是人性的輪回。

二、周期的輪回:我們可能正站在流動(dòng)性的周期性拐點(diǎn)上

2021年1季度前后,隨著經(jīng)濟(jì)復(fù)蘇的頂部區(qū)間正在到來(lái),通脹預(yù)期抬頭,貨幣政策回歸正常化,信用政策結(jié)構(gòu)性收緊,我們正在迎來(lái)廣義流動(dòng)性的周期性拐點(diǎn)。

經(jīng)濟(jì)周期是有自身運(yùn)行規(guī)律的。2020年3月-2020年底,是典型的經(jīng)濟(jì)復(fù)蘇黃金階段,經(jīng)濟(jì)持續(xù)恢復(fù),通脹在低位,貨幣金融環(huán)境整體寬松,股市好于債市好于商品。

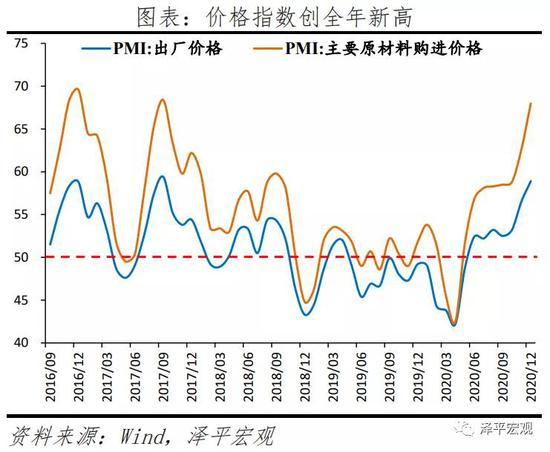

2020年底以來(lái),由于供需缺口、全球復(fù)蘇共振、全球低利率等,原油、銅、鐵礦石等價(jià)格上漲,通脹預(yù)期開(kāi)始抬頭。2021年1季度之后經(jīng)濟(jì)正在告別經(jīng)濟(jì)復(fù)蘇、通脹偏低、貨幣寬松的舒適區(qū)間,迎來(lái)經(jīng)濟(jì)邊際放緩(可能韌性較強(qiáng))、通脹預(yù)期抬頭(可能幅度不高)、貨幣政策正常化、信用政策結(jié)構(gòu)性收緊的周期階段,屬于經(jīng)濟(jì)周期的復(fù)蘇到過(guò)熱和滯漲的過(guò)渡期,廣義流動(dòng)性拐點(diǎn)正在到來(lái)。

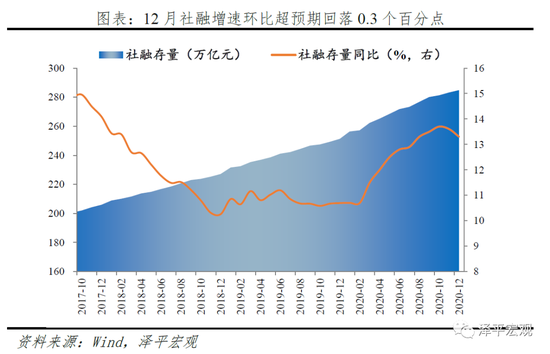

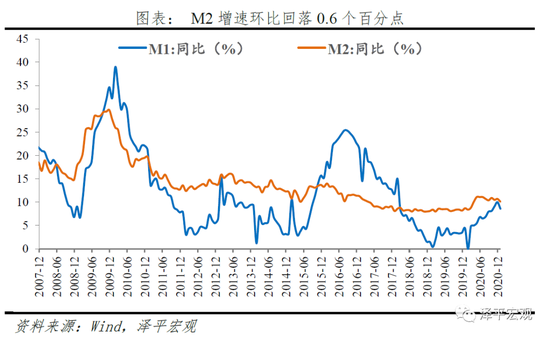

事實(shí)上,2020年11月以來(lái),社融增速開(kāi)始回落。12月存量社融增速13.3%,環(huán)比超預(yù)期下降0.3個(gè)百分點(diǎn),12月M2同比增速10.1%,環(huán)比大幅回落0.6個(gè)百分點(diǎn)。信用擴(kuò)張進(jìn)一步放緩,廣義流動(dòng)性的拐點(diǎn)進(jìn)一步確認(rèn)。

從貨幣政策的逆周期操作看,2019年底-2020年5月,貨幣政策寬松,降息,通過(guò)降準(zhǔn)、公開(kāi)市場(chǎng)操作等投放基礎(chǔ)貨幣。2020年5月以來(lái),貨幣政策開(kāi)始回歸正常化,寬貨幣基本結(jié)束,上半年的寬貨幣傳導(dǎo)至寬信用。

2020年底以來(lái),由于經(jīng)濟(jì)持續(xù)復(fù)蘇,通脹預(yù)期抬頭,局部熱點(diǎn)城市房?jī)r(jià)上漲,地方債務(wù)風(fēng)險(xiǎn)暴露,央行和金融監(jiān)管部門(mén)從房地產(chǎn)融資、地方債、影子銀行等三大方向開(kāi)始結(jié)構(gòu)性收緊金融信用政策:1)加強(qiáng)房地產(chǎn)宏觀審慎管理,落實(shí)三條紅線、房地產(chǎn)貸款集中度管理制度。2)規(guī)范地方政府債務(wù)管理,防范化解地方政府融資平臺(tái)隱性債務(wù)風(fēng)險(xiǎn)。3)治理金融亂象,2021年資管新規(guī)過(guò)渡期正式結(jié)束,推動(dòng)影子銀行健康規(guī)范發(fā)展。預(yù)計(jì)未來(lái)房地產(chǎn)融資、地方債融資、影子銀行融資面臨放緩,信用收緊帶來(lái)流動(dòng)性拐點(diǎn)的強(qiáng)化。

三、“不急轉(zhuǎn)彎”:這輪流動(dòng)性拐點(diǎn)的頂部不會(huì)太尖,斜率較緩

中國(guó)貨幣當(dāng)局表態(tài)“不急轉(zhuǎn)彎”,事實(shí)上經(jīng)濟(jì)復(fù)蘇的基礎(chǔ)也不支撐貨幣金融政策的明顯收緊,更多是貨幣政策正常化和結(jié)構(gòu)性信用政策調(diào)整,即在收緊房地產(chǎn)融資、地方債融資和影子銀行融資的同時(shí),引導(dǎo)金融機(jī)構(gòu)加大對(duì)新基建、“三農(nóng)”、科技創(chuàng)新、小微和民營(yíng)企業(yè)等國(guó)民經(jīng)濟(jì)重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)的支持力。

2021年,經(jīng)濟(jì)環(huán)比韌性較強(qiáng),但面臨全球疫情嚴(yán)重、小微企業(yè)困難、就業(yè)壓力大等挑戰(zhàn)。全球復(fù)蘇共振,庫(kù)存回補(bǔ),出口、消費(fèi)、制造業(yè)投資和補(bǔ)庫(kù)存可能會(huì)部分對(duì)沖基建投資和房地產(chǎn)鏈條的下滑。

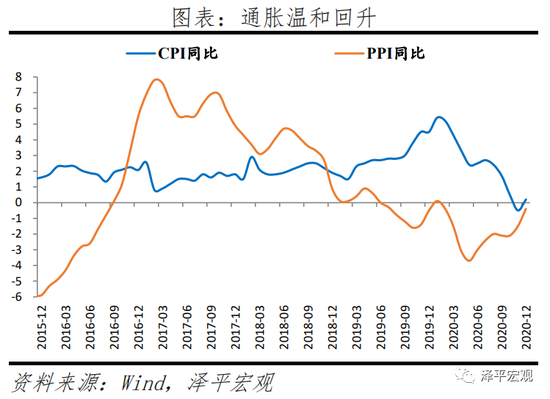

通脹整體溫和。當(dāng)前是豬周期下行疊加經(jīng)濟(jì)周期上行,豬周期下行抑制CPI上漲,經(jīng)濟(jì)周期上行推動(dòng)PPI環(huán)比正增長(zhǎng)。PPI恢復(fù)好于核心CPI,表明疫后中國(guó)經(jīng)濟(jì)恢復(fù)的供給側(cè)好于需求側(cè)。預(yù)計(jì)2021年物價(jià)溫和上漲,經(jīng)濟(jì)基本面和貨幣環(huán)境不足以支撐通脹大幅上漲。

這是中國(guó)流動(dòng)性的周期性拐點(diǎn)而不是全球的,中國(guó)經(jīng)濟(jì)復(fù)蘇領(lǐng)先于全球,美歐日由于深陷疫情,貨幣政策仍將保持寬松格局,導(dǎo)致中國(guó)和美歐日貨幣政策的分岔以及人民幣升值壓力。拜登上臺(tái)的財(cái)政刺激計(jì)劃和重回全球化,可能會(huì)推動(dòng)美國(guó)經(jīng)濟(jì)復(fù)蘇以及美元扭轉(zhuǎn)頹勢(shì)。

2020年中國(guó)貨幣政策表現(xiàn)值得肯定,精準(zhǔn)把握了力度、節(jié)奏和結(jié)構(gòu),我國(guó)成為全球率先實(shí)現(xiàn)正增長(zhǎng)的主要經(jīng)濟(jì)體,也是少數(shù)實(shí)施正常貨幣政策的主要經(jīng)濟(jì)體之一。2020年,相對(duì)于美聯(lián)儲(chǔ)快速降息至零利率、開(kāi)啟無(wú)限量QE、向各部門(mén)直接注入流動(dòng)性,無(wú)底線ALL IN,中國(guó)央行采取克制式、結(jié)構(gòu)性寬松,根據(jù)疫情發(fā)展階段把握政策的重點(diǎn)、力度、節(jié)奏,適時(shí)向常態(tài)模式回歸,珍惜有限的常規(guī)貨幣政策空間,值得肯定。

四、如果要給這輪牛市起一個(gè)名字,我覺(jué)得是“改革牛”

如果要給這輪牛市起一個(gè)名字,我覺(jué)得是“改革牛”,準(zhǔn)確的說(shuō)是由于注冊(cè)制改革、鼓勵(lì)創(chuàng)新、加大對(duì)外開(kāi)放、供給側(cè)結(jié)構(gòu)性改革等落地攻堅(jiān)帶來(lái)的改革紅利牛市,而2014-2015年的“改革牛”是改革預(yù)期帶來(lái)的。

從更長(zhǎng)期的視角來(lái)看,中國(guó)在抗疫、供給側(cè)結(jié)構(gòu)性改革、三大攻堅(jiān)戰(zhàn)、應(yīng)對(duì)中美貿(mào)易摩擦等展現(xiàn)的強(qiáng)大體制優(yōu)勢(shì)和經(jīng)濟(jì)韌性,尤其在面對(duì)前幾年內(nèi)憂外患的情況下,堅(jiān)持更大力度更大勇氣推動(dòng)新一輪改革開(kāi)放,堅(jiān)持了市場(chǎng)化的正確方向,把握住了歷史的航道,成功化危為機(jī)。

我們維持“中國(guó)經(jīng)濟(jì)正站在新周期的起點(diǎn)上,未來(lái)最好的投資機(jī)會(huì)就在中國(guó)”的長(zhǎng)期判斷,這一判斷在近年引發(fā)了史詩(shī)級(jí)論戰(zhàn)。

在中國(guó)經(jīng)濟(jì)最低谷、市場(chǎng)流行“洗洗睡”“離場(chǎng)論”的悲觀言論之際,我們旗幟鮮明地發(fā)出最強(qiáng)音。現(xiàn)在,終于越來(lái)越多的人轉(zhuǎn)向?qū)χ袊?guó)經(jīng)濟(jì)改革轉(zhuǎn)型前景的長(zhǎng)期樂(lè)觀,尤其是前幾年觀點(diǎn)悲觀的學(xué)者和投資人開(kāi)始轉(zhuǎn)向。

所謂的機(jī)構(gòu)抱團(tuán)龍頭,不過(guò)是我們?cè)?017年就提出的“新周期”:隨著市場(chǎng)自發(fā)出清和供給側(cè)結(jié)構(gòu)性改革疊加,行業(yè)集中度提升、剩者為王、強(qiáng)者恒強(qiáng)的時(shí)代正在到來(lái)。

五、全球貨幣超發(fā):主要是資產(chǎn)通脹,而不是實(shí)體通脹

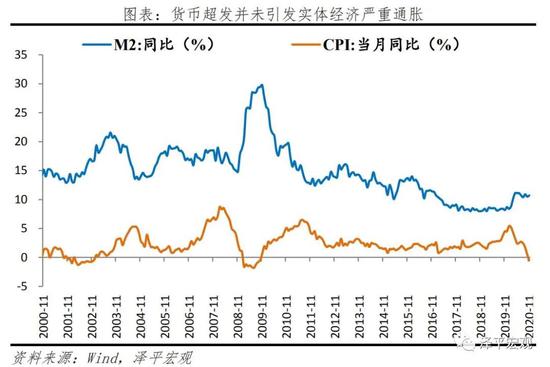

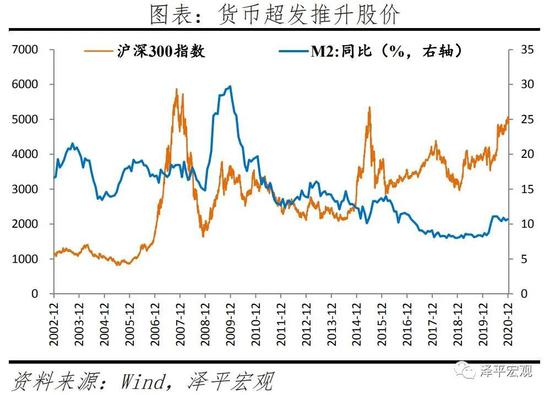

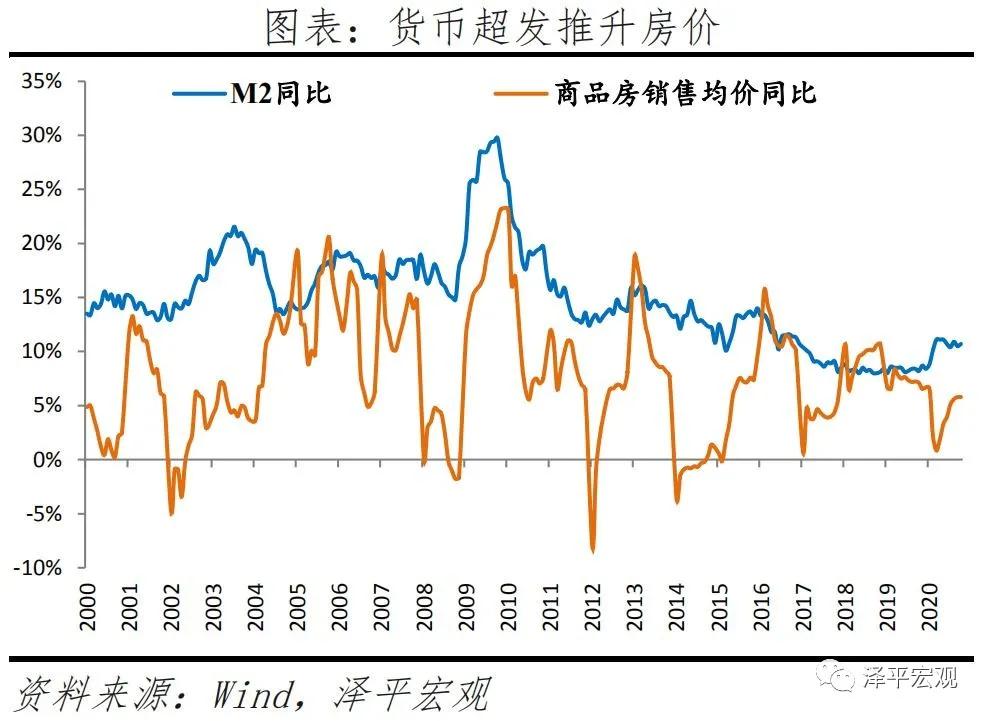

與貨幣金融學(xué)和宏觀經(jīng)濟(jì)學(xué)的傳統(tǒng)教條不同,過(guò)去幾十年,全球性貨幣超發(fā)、低利率,卻沒(méi)有引發(fā)普遍的嚴(yán)重通脹,主要導(dǎo)致了股市、房市等資產(chǎn)價(jià)格大漲,進(jìn)而導(dǎo)致社會(huì)財(cái)富差距、收入分配差距拉大,進(jìn)而導(dǎo)致民粹主義、逆全球化等思潮泛濫。

過(guò)去幾十年全球范圍的“低利率、低通脹、高泡沫、高債務(wù)”不僅是經(jīng)濟(jì)金融問(wèn)題,更是深刻的社會(huì)治理和收入分配問(wèn)題,“消費(fèi)降級(jí)與消費(fèi)升級(jí)并存” “窮人通縮,富人通脹”。因此,調(diào)節(jié)收入分配、精準(zhǔn)扶貧、加大教育投入、促進(jìn)社會(huì)階層流動(dòng)、征收房產(chǎn)稅遺產(chǎn)稅等將變得越來(lái)越重要。以后分析通脹問(wèn)題,除了經(jīng)濟(jì)基本面和貨幣金融角度,必須增加結(jié)構(gòu)性和收入分配視角。

近幾十年貨幣超發(fā),并未引發(fā)嚴(yán)重的實(shí)體通脹,主要是資產(chǎn)通脹,但本質(zhì)都是貨幣現(xiàn)象,這一度導(dǎo)致了貨幣政策的誤判。近年開(kāi)始強(qiáng)調(diào)金融穩(wěn)定、雙支柱、宏觀審慎等等,就是把資產(chǎn)通脹納入貨幣金融政策的目標(biāo)范圍。

資產(chǎn)通脹比實(shí)體通脹的收入分配效應(yīng)更強(qiáng),這是更大的課題。美國(guó)1980-2014年,前1%的人口擁有的總收入從10.7%大幅上升到20.2%,擁有的總財(cái)富從22.5%大幅上升到38.6%。中國(guó)2000-2015年,個(gè)人財(cái)富排名前10%的人群占社會(huì)財(cái)富的比重從47.75%迅速攀升至67.41%。

六、百年未有之大變局、大疫情,幸運(yùn)的是,我們做好了準(zhǔn)備

通過(guò)供給側(cè)結(jié)構(gòu)性改革和金融去杠桿,精準(zhǔn)拆彈,力挽狂瀾,提前樹(shù)起了籬笆,保障了我國(guó)金融安全。這都展示了其專業(yè)素質(zhì)和豐富經(jīng)驗(yàn),以及在重壓下堅(jiān)持信仰的意志。天下安注意相,天下亂注意將。中美貿(mào)易摩擦一戰(zhàn)打的也漂亮,順勢(shì)推動(dòng)了久拖不決的改革開(kāi)放,國(guó)有將相。

七、如果你干正確的事,運(yùn)氣就會(huì)在你這邊,以七大改革為突破口

本來(lái)中美貿(mào)易摩擦,美國(guó)開(kāi)始遏制中國(guó),新冷戰(zhàn)。但現(xiàn)在,美國(guó)一開(kāi)始對(duì)疫情麻痹大意,現(xiàn)在大面積爆發(fā),自顧不暇,懂王下野。美聯(lián)儲(chǔ)大放水,中國(guó)搞新基建,高下立判。

中國(guó)這次應(yīng)對(duì)疫情是加分的,在抗擊疫情和恢復(fù)生產(chǎn)方面走在全球前面,中國(guó)的成功經(jīng)驗(yàn)為全球點(diǎn)亮了希望。而且2018-2019年中美貿(mào)易摩擦期間,面對(duì)美國(guó)大搞貿(mào)易保護(hù)主義,中國(guó)借機(jī)推動(dòng)了改革開(kāi)放,維護(hù)全球化,在國(guó)際上也是加分的。

應(yīng)對(duì)百年未有之大變局,以七大改革為突破口,開(kāi)啟新周期、新格局:

1、大力推進(jìn)“新基建”,打造中國(guó)經(jīng)濟(jì)新引擎,包括5G基建、大數(shù)據(jù)中心、人工智能、新能源汽車、充電樁等科技領(lǐng)域的基礎(chǔ)設(shè)施,教育、醫(yī)療等民生領(lǐng)域的基礎(chǔ)設(shè)施,以及營(yíng)商環(huán)境、服務(wù)業(yè)開(kāi)放、多層次資本市場(chǎng)等制度領(lǐng)域的基礎(chǔ)設(shè)施。

2、加快推進(jìn)以城市群都市圈為主導(dǎo)的新型城市化,人地掛鉤,要素流動(dòng)。

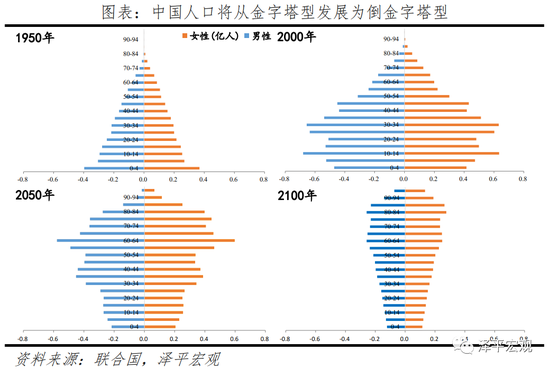

3、盡快全面放開(kāi)生育,中國(guó)少子化老齡化問(wèn)題已日趨嚴(yán)峻,實(shí)在不行先放開(kāi)三胎。

4、打通資本市場(chǎng)與科技創(chuàng)新的“雙循環(huán)”,加強(qiáng)科技自立自強(qiáng),用資本市場(chǎng)的錢(qián)支持科技創(chuàng)新的大國(guó)重器和“卡脖子”技術(shù)攻堅(jiān)。

5、大規(guī)模減稅降費(fèi),從碎片化、特惠式減稅轉(zhuǎn)向一攬子、普惠式減稅,全面降低企業(yè)所得稅、制造業(yè)增值稅、個(gè)人所得稅稅率,提高企業(yè)和居民的獲得感。

6、以中美貿(mào)易摩擦為契機(jī),大力推進(jìn)對(duì)內(nèi)對(duì)外開(kāi)放。

7、確立新的長(zhǎng)期立國(guó)戰(zhàn)略——新戰(zhàn)略,中國(guó)當(dāng)前亟需解決的關(guān)鍵問(wèn)題是新的立國(guó)戰(zhàn)略(“新戰(zhàn)略”),即在看清未來(lái)幾十年世界政治經(jīng)濟(jì)形勢(shì)趨勢(shì)的基礎(chǔ)上,爭(zhēng)取一種對(duì)我長(zhǎng)遠(yuǎn)有利的策略,類似1978年后中國(guó)的韜光養(yǎng)晦,二戰(zhàn)前英國(guó)的大陸均勢(shì),美國(guó)成為世界霸主前的孤立主義。

(本文作者介紹:恒大集團(tuán)首席經(jīng)濟(jì)學(xué)家,恒大經(jīng)濟(jì)研究院院長(zhǎng)。曾擔(dān)任國(guó)務(wù)院發(fā)展研究中心宏觀部研究室副主任、國(guó)泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

恒大集團(tuán)首席經(jīng)濟(jì)學(xué)家,恒大經(jīng)濟(jì)研究院院長(zhǎng)。曾擔(dān)任國(guó)務(wù)院發(fā)展研究中心宏觀部研究室副主任、國(guó)泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼