文/新浪財經意見領袖專欄作家 李迅雷

看到這個標題,很多人會以為我要給港股熱潑冷水,其實并非如此,港股作為全球估值水平相對較低的市場,應該具有上漲潛力。年初至今,估計有近3000億港幣的南向資金流入港股,按目前的規模推算,估計今年凈流入港股的南向資金或許可達3萬億港幣,港股不熱才怪呢。但是,在資本市場的盛宴背后,我們更應該反思金融業的“非理性繁榮”,關注實體經濟的冷暖和居民收入的變化。

為何北向資金的投資回報率遠超南向資金

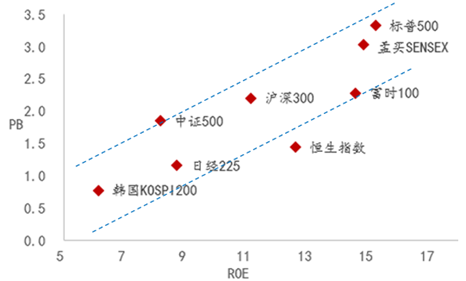

去年4月中旬,我們出了一份報告,叫《恒指史上第三次破凈——港股配置價值凸顯》,建議配置港股,因為港股的總市值已經跌破凈資產總值。從歷史上看,當港股下跌至PB小于1后,都會出現強勁反彈,漲幅在27%到84%之間。而到目前為止,破凈之后這輪恒生指數漲幅已經達到30%,估值上看,也不算太便宜了。

恒生指數與國際市場主要指數的估值水平

數據來源:wind,中泰證券研究所

盡管恒生指數已經反彈了不少,但南向資金的投資回報率遠不如北向資金。例如根據估算,從2017年末至2020年末,南向資金赴港近9千億元,卻只賺了3千億元;而同期北向資金不足7000億元,卻賺了1.1萬億元。

這說明兩點,一是陸港通以來,境內資金更流向港股的比北向資金多;二是南向資金在港股的配置上,主要配置在基于H股相對A股折價率高的金融股上,但這類企業的成長性遠不如北向資金配置在國內大消費或高科技等行業頭部企業股票上。從恒生指數和滬深300的指數走勢看,前者目前仍低于2018年初形成的高點,而后者已經超過2018年初的高點30%以上。

這說明兩點,一是北向資金在選股方面確實比南向資金“聰明”,它們更看重“成長價值”,而南向資金在2019年末之前,配置的前三大股票分別是工行、建行和匯豐,似乎更看重“低估值”和兩地價差;二是A股市場的流動性遠好于港股市場,作為一個開放度較低的市場,疫情之下,國內增量入市資金規模驚人,北向資金入市正逢其時。

不過,從2019年至今,具有成長屬性的股票已經漲了不少,當A股市場好賽道上奔跑的除了少數屬于千里馬之外,大部分估計都不屬于后勁十足的好馬,因此,往后的風險一定會加大,這也是年初以來港股公募基金發行大量增加的原因。

就我國資本市場而言,隨著南向資金的繼續增加,港股市場前景如何?只要有資金持續流入,港股的結構性牛市應該會出現,目前估值還處在歷史的相對低位。以A+H的溢價率為例,我曾在去年9月份就撰文提出,在陸港通時代,146%的高溢價率是反常現象,一定會回落。如今已經回落至135%了,A股與H之間價差應該還有較大的收窄空間。我對中國股市的前景還是比較樂觀,不會因為今天市場出現較大幅度調整而改變對結構性牛市延續的觀點。

首先,在人民幣升值背景下,外資的在A股市場的占比還會不斷提高,未來應該能到達10%左右;其次,國內居民家庭的資產配置將從房地產為重心,慢慢移向金融資產;第三,在資管新規必將落實的預期下,凈值型產品會越來越多,銀行和信托產品的原有優勢不再,權益市場將吸納更多的資金流入。

從豪宅熱銷看其背后的貨幣現象

2020年以后,南向資金開始重配騰訊、美團、小米等大市值、高PE和高PB股票,說明投資偏好發生了變化。而在A股市場,大消費和高科技行業的巨頭的市值水平也大幅提升,挑戰兩桶油和四大行。這主要得益于估值水平的大幅提升,提升的依據的高成長預期。

過去,只有中小市值股票才能享受高溢價,如今則反過來了,好賽道上的大市值股票受到追捧,而過去所謂的“殼資源”從高溢價變為高折價。這種估值體系的修正,與機構投資者占比上升有關。尤其在2020年公募基金規模大幅攀升之后更加明顯,如目前A股市值最大的股票,靜態市盈率已經達到60倍左右,這在過去是難以想象的。

與股市好賽道上大市值公司受追捧類似的是房地產市場。如2020年,去年美國100萬美元以上的豪宅與10萬美元以下的獨棟住宅銷量同比差,達到80%,而國內也出現了豪宅熱銷的景象,如上海、深圳、廈門等城市,大戶型住宅每平米價格要高于小戶型的,而過去則相反。

這些現象的出現,從表象看,是機構投資者配置上的需求大幅增加,如過去單只管理規模超過100億的大基金屈指可數了,如今則比比皆是。這就決定了這些基金需要配置大市值的股票,對大市值股票的需求大幅上升。從產業集中度提升的角度看,配置大市值公司股票的邏輯也是成立的,因為行業集中度在不斷提升,很多中小企業會被淘汰出局。例如,美股中500億美元市值以上的公司要占總市值的70%以上,因此,給大公司高估值是合理的。

但從深層原因看,這輪全球性的股市和樓市大漲,與貨幣當局濫發貨幣有很顯著的相關性。疫情之下貨幣大規模超發,如2020年美聯儲、歐洲央行和日本央行的資產負債表擴張幅度均在30%以上,規模合計擴張了8萬億美元,相當于“再造兩個美聯儲”。導致全球超發資金大量流入股市和樓市。我國央行擴表規模雖然不大,但M2增速達到10%,遠超名義GDP的增速。

中美M2增速對比

數據來源:wind,中泰證券研究所

可見,貨幣越來越成為發達經濟體政府的救命稻草,它可以幫助政府度過難關,解決流動性危機,但卻不解決根本問題,反過來,由于過多的貨幣往往被過少的機構或個人占有,由此帶來的資產泡沫和居民收入差距過大問題,卻成為無解:泡沫破滅會引發金融海嘯,為縮小收入差距的改革會觸動既得利益。

或許有人會問,既然股市和樓市上漲與貨幣泛濫密不可分,那為什么總是少數資產在大漲,大部分資產卻不漲反跌呢?我認為有兩大原因,一是全球主要經濟體的金融資產和房地產都過剩了,只有核心資產才值錢;二是經濟增速下行必然帶來分化,分化的時代不再支持普漲。

例如,美國從1980年至今,累計退市的上市公司超過1萬家,即便沒有退市的公司,其中有一半的公司市值加總后只占總市值的3%左右。美國股市已經延續了11年牛市,但這11年來,大部分股票并沒有上漲甚至下跌,只有10%的股票大幅上漲。A股市場也是如此,過去一年漲幅在全球名列前茅,但有近一半的A股是下跌的。

無論是樓市還是股市,今后都會面臨資產過剩的困擾。

為何金融業在不同經濟周期下都是受益者

中國私人小汽車的保有量大約為2.3億輛,居民住宅總套數大約為4.4億套,后者是前者的兩倍。2020年我國乘用車銷量增速為-6%,但住宅銷售面積增速還是正的。而美國私家車保有量大約是住宅總套數的兩倍。這是否說明我國居民對住宅的需求相對于私家車而言要比美國大很多?

在商品過剩的時代,乘用車基本屬于“車開不炒”,它更能反映消費需求,而住宅卻具有投資屬性。正是因為有投資屬性,則對住宅的總需求就不能以使用價值的需求來比對,如按每戶套數,國內也已經超過1了,與發達經濟體的戶均套數基本拉平。而金融與房地產緊密相關,我國的貸款余額中,30%左右是房地產相關貸款。所以,房地產20多年的牛市助推了金融繁榮。

助推金融長期繁榮的還有基建投資,因為基建投資通常是逆周期助推,而房地產政策實際上也往往是逆周期的,這就是為何我國投資對GDP的貢獻率是全球平均水平兩倍左右的原因。因此,當經濟繁榮的時候,金融自然受益,當經濟下行的時候,有了相對寬松的貨幣政策和總是積極的財政政策,金融同樣受益。

2020年,我國初步統計的GDP增速為2.3%,但金融增加值的增速為7%。從三駕馬車看,去年出口和投資都是正增長,其中出口和房地產投資成為經濟維持正增長的主要貢獻因素,而消費卻是負增長。而美國雖然成為新冠疫情全球確診人數最多的國家,但2020年的美國零售與食品服務銷售額卻有3%的名義增長。

可見,我國在2020年是經濟增速唯一實現正增長的主要經濟體,但實現正增長還是靠傳統的拉動經濟模式,即投資和出口。當然,美國零售額的增長主要靠政府對居民的補貼,與特朗普競選有關。但我們是否也需要對2020年出現了高端消費火爆而普通消費清淡的現象做反思呢?

例如,2020年在乘用車負增長的背景下,豪華車銷量卻增長了14%;社消零售總額下降,但奢侈品銷量兩位數增長、出現LV和愛馬仕等專賣店長年排隊現象;白酒產量下降,但高端白酒銷量實現兩位數增長。

消費分化的背后,實際上是收入的分化,根據國家統計局2020年的居民收入數據,平均數增速超過中位數,意味著差距在擴大。而差距擴大的背后,是否與金融、地產的繁榮相關呢?2020年金融增加值占GDP的比重達到8.3%,大概比美國高出一個多百分點,遠超日本。局部城市樓市的大漲與股市的繁榮,帶來了財產性收入的增長,但這只是少數居民的收入增長。

中國作為新興經濟體,金融業增加值如此之高,顯然是不合理的;同樣,投資在三駕馬車中的占比如此之高,也不合理。解決方案是什么呢?中央經濟工作會議提出“擴內需”,而擴內需的前提是要增加居民收入,尤其是中低收入階層的收入占比。

這就使得今年的金融政策要適度轉向,讓金融更多為實體經濟服務;同時貨幣要適度收緊,遏制個別城市房價瘋漲的勢頭。實際上,央行和有關部門都已經有動作了,如今天央行的公開市場操作中,回籠了700多億資金,而且隔夜回購利率也在小幅上行。繼上海出臺房地產調控政策之后,住建部也分別去上海和深圳調研督導落實城市主體責任。

這些政策非常及時,但也應該認識到,應急性政策難以解決長期存在的根本性問題,長期問題需要通過實質性的改革,如稅制、土地、社保、轉移支付、第三次分配等來解決。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。