文/新浪財經(jīng)意見領(lǐng)袖專欄作家 李奇霖、張德禮

今年以來,市場很明顯的一個變化,就是資金抱團在少數(shù)板塊和少數(shù)標(biāo)的,當(dāng)前的環(huán)境像極了2017年,當(dāng)時也是上證50一騎絕塵,而絕大多數(shù)標(biāo)的并沒有感受到牛市。

總體來看,少數(shù)板塊和少數(shù)標(biāo)的又可以分為兩類:

一類是抗通脹的,比如說白酒,茅臺的股價已經(jīng)突破了2000,比如說一些消費品,海天味業(yè)、金龍魚、農(nóng)夫山泉等等,再比如說上游化工、有色、紙漿等資源品,像華友鈷業(yè)、天齊鋰業(yè)、紫金礦業(yè)等等。

另一類是和高端制造業(yè)相關(guān)的,一個是定價全球疫情海外產(chǎn)能受限下中國制造業(yè)的升級機遇,比如三一重工、格力美的、比亞迪;另一個是定價低碳經(jīng)濟轉(zhuǎn)型下新能源和光伏的重要歷史機遇,比如寧德時代、隆基股份等等。

但絕大多數(shù)個股的表現(xiàn),并不理想,這點從指數(shù)上也能看出來,年初至今,上證指數(shù)漲了2.92%,上證50漲了4.58%,滬深300漲了5.8%,而中證1000還跌了0.45%,最近60個交易日已經(jīng)跌了5.32%。

也就是說,對很多散戶來說,買個股可能沒賺到錢,但買基金(只要買到正確的主題)就能賺到錢,而且趨勢是會互相強化的,越是發(fā)現(xiàn)買基金能賺到錢,就越會吸引更多的散戶去買基金,進而繼續(xù)推動少數(shù)標(biāo)的上漲。

少數(shù)標(biāo)的上漲究竟有沒有道理呢?其實是一定有道理的,也有邏輯可尋。

先來看抗通脹主題。

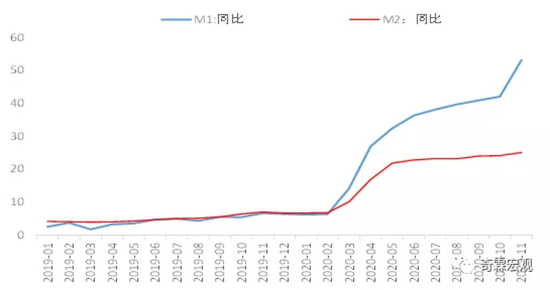

通脹是一個貨幣現(xiàn)象,貨幣供給迅速擴張是為了對沖疫情對實體經(jīng)濟的沖擊。美國的M1同比到了50%以上,M2同比在25%左右,中國的社融同比也有13.6%。貨幣擴容但實體還沒恢復(fù),必然會導(dǎo)致貨幣流動性溢出到金融市場等非實體領(lǐng)域。

外溢的流動性在全球疫情巨大的不確定性面前,一定會追逐具有確定性的、具有基本面支撐的安全類標(biāo)的。比如今年一季度線上辦公需求擴張帶動的科技股狂歡,比如供給彈性不那么強的農(nóng)產(chǎn)品像玉米、大蔥等,再比如三季度以來中國主動補庫存周期、供給收縮(環(huán)保限產(chǎn))疊加弱美元共同驅(qū)動的有色、煤炭、鐵礦等上游資源品。

在貨幣供給過剩的今天,只有具有稀缺性的商品才有定價能力,才能對抗通脹,比如白酒像茅臺、五糧液,有明顯的品牌壁壘,具有稀缺性;再比如一線城市的學(xué)區(qū)房,因為供給剛性,所以具有稀缺性。這些都是近期價格上漲較快并且成交量在逐步放大的標(biāo)的。

另外一個主題就是中國制造業(yè)升級的歷史性機遇了。

美國財政貨幣化舉措為中國的制造業(yè)企業(yè)提供了廣闊的海外市場,疊加其他國家暫時沒有生產(chǎn)能力,國內(nèi)制造業(yè)企業(yè)已經(jīng)存在產(chǎn)能不足的問題。由于疫情對經(jīng)濟的沖擊時長不明確,再加上供給側(cè)改革的約束,企業(yè)新增產(chǎn)能投資的動力有限,但通過技改,提高設(shè)備的生產(chǎn)率,滿足源源不斷的訂單需求的動力很強。

海外生產(chǎn)能力沒有恢復(fù),過去國內(nèi)部分制造廠商對發(fā)達國家的高端設(shè)備進口依賴度較高,但在發(fā)達國家制造業(yè)產(chǎn)能受到疫情影響無法全面開工的時候,只能倒逼國內(nèi)加快自主研發(fā),加快實現(xiàn)進口替代,進而應(yīng)對海外的訂單需求。

國內(nèi)進口替代也確實處于加速的狀態(tài),技術(shù)進步讓技術(shù)代差快速彌合,而且國內(nèi)廠商性價比高一些,一般便宜10%以上,更重要的是,國內(nèi)廠商有服務(wù)響應(yīng)迅速的優(yōu)勢(勤勞勇敢的中國人),不少設(shè)備公司甚至都做到了24小時駐扎,售后也快,有的可以當(dāng)天換機。微觀來看,長期進口的挖掘機行業(yè)近年來已經(jīng)開始實現(xiàn)順差,激光國產(chǎn)化率也到了70%以上(去年是50%)。

所以,中國的制造業(yè)企業(yè)轉(zhuǎn)型升級處在空前的戰(zhàn)略機遇期。既有外圍市場的訂單需求,又有國內(nèi)產(chǎn)能飽和,還有信貸的結(jié)構(gòu)性政策支持,完全可以通過設(shè)備升級提高勞動生產(chǎn)率,也可以趁著海外產(chǎn)能沒有恢復(fù)前加快實現(xiàn)進口替代,降低對發(fā)達國家高端設(shè)備進口的依賴。

市場把主要的資金都集中在了抗通脹、高端制造業(yè)兩大主題也不無道理,但是,為什么大多數(shù)股票的表現(xiàn)都不盡如人意呢?

主要是上游的價格上漲會對下游產(chǎn)生擠出效應(yīng),本輪經(jīng)濟復(fù)蘇并不是普惠性質(zhì)的。CPI的低迷固然反映出CPI統(tǒng)計口徑本身的問題,比如基數(shù)受豬肉的影響大,更重要的是,CPI也反映出上游價格上漲沒有很明顯的向零售價格傳導(dǎo),比如工業(yè)品漲價,但是PPI的生活資料漲得不多,比如像小麥期貨漲了40%多,但官方統(tǒng)計的面粉價格幾乎沒有漲。

消費似乎沒有完全恢復(fù),前幾天坐京滬高鐵,也發(fā)現(xiàn)車比較空,服務(wù)消費可能只有去年同期的80%。對很多小企業(yè)來說,匯率、人力、運費、上游價格上漲對其盈利空間也會有明顯擠壓。在下游需求不夠大的時候,真正能活下去的只是擁有品牌溢價和擁有技術(shù)優(yōu)勢的企業(yè),他們可以把上游價格上漲轉(zhuǎn)移到下游去。

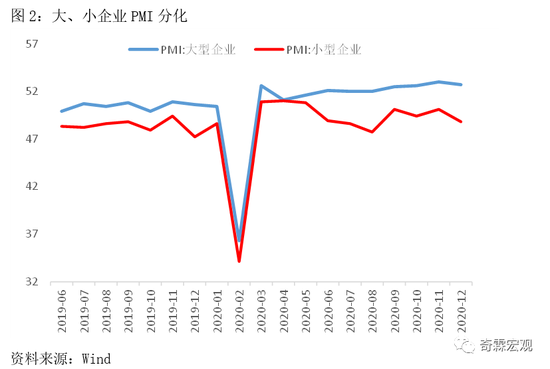

剛公布的12月PMI數(shù)據(jù)也說明了這一點,12月官方制造業(yè)PMI為51.9,和前值相比下降0.2個百分點,整體降幅可以用季節(jié)性規(guī)律解釋,但很明顯,小企業(yè)PMI降幅要大得多,大、中型企業(yè)PMI均為52.7,但小企業(yè)的PMI只有48.48,較上個月下降了1.3個百分點。分項來看,小企業(yè)PMI新訂單分項降低了2個點,大企業(yè)只降了0.6個點;大企業(yè)PMI生產(chǎn)指數(shù)回升了0.3個點,而小企業(yè)生產(chǎn)指數(shù)回落了2.7個點,背離得非常厲害。

當(dāng)前的情況和2016-17年有些類似,當(dāng)時也是上游價格漲很快,小企業(yè)不得不承擔(dān)被動去產(chǎn)能的壓力。所以,當(dāng)時表現(xiàn)最好的就是行業(yè)龍頭,大多數(shù)股票是下跌的。

問題在于,此一時彼一時,雖然環(huán)境有點像2017年,但政策要避免像2018年。要保市場主體,要給小微企業(yè)延期還本付息,政策不搞急轉(zhuǎn)彎,沒提去杠桿,只提宏觀杠桿率穩(wěn)定,讓結(jié)構(gòu)性寬松的舉措能維持下去。

打消了經(jīng)濟復(fù)蘇政策收縮的壓力后,市場的風(fēng)險偏好被徹底激活了,而且隨著通脹、資產(chǎn)價格壓力不斷加強,寬松的政策遲早會轉(zhuǎn)向,一旦寬松的政策轉(zhuǎn)向,會對小企業(yè)產(chǎn)生更強的沖擊,所以,只要內(nèi)外部流動性環(huán)境沒有過快收緊,不如把頭寸聚集在少數(shù)安全性更高的標(biāo)的,這就加劇了少數(shù)標(biāo)的與大多數(shù)股票的分化。

當(dāng)然,政策可能不會輕易采取總量收縮的政策,因為總量收縮的波及面太廣,未來的政策更多會聚焦于結(jié)構(gòu)性收縮,比如嚴(yán)控地方隱性債務(wù),比如加強房地產(chǎn)調(diào)控。前幾天有房地產(chǎn)貸款的集中度限制出來,今天又在傳交易所限制城投公司債發(fā)行。在此預(yù)期之下,地產(chǎn)股持續(xù)低迷,隨著存量債務(wù)到期,再融資渠道收緊,未來還有信用風(fēng)險釋放的可能性。

最后一個驅(qū)動股票市場資金不斷涌入的就是破剛兌與防風(fēng)險的平衡了。

剛兌打破后,資金要找出處,信托頻繁暴雷就不說了,永煤事件后,信用債大幅調(diào)整讓投資者發(fā)現(xiàn)投債券風(fēng)險也挺高的,甚至比股票還高,股票除非買到特別差的,也不至于和AAA的債券一樣往0的方向跌,而且債券收益的上限還是被鎖定的,與其買信用債,還不如買股票。

另一面,雖然剛兌打破,但系統(tǒng)性風(fēng)險大家也不太擔(dān)心,都覺得監(jiān)管有能力兜住風(fēng)險,比如永煤事件后,貨幣政策轉(zhuǎn)向了合理充裕,資金成本下降得快,這從根本上保障了市場的風(fēng)險偏好。

市場其實很聰明。因為無論是基本面還是內(nèi)外部貨幣環(huán)境,都無法證偽當(dāng)前的風(fēng)險偏好,沒有利空成了最大的利多,抓緊上車才是硬道理。

簡而言之,這一輪牛市建立在下面三個前提之下:

1、寬松的流動性和預(yù)期,短期無法證偽。利率債當(dāng)前也是牛市,短端下得快,因為小企業(yè)需要支持,還要防范信用風(fēng)險,政策不能搞“急轉(zhuǎn)彎”。

2、在寬松的流動性環(huán)境下,卻又卡住了地產(chǎn)、城投融資,監(jiān)管也希望看到,居民儲蓄從房子(以及房子背后的融資結(jié)構(gòu)、剛兌的理財產(chǎn)品)向資本市場轉(zhuǎn)化。

3、機構(gòu)投資者崛起又天然愛追逐確定性,流動性泛濫與安全類主題稀缺,看上去只有抗通脹的白酒、消費品以及高端制造業(yè),導(dǎo)致少數(shù)標(biāo)的估值不斷攀升,而多數(shù)股票要么沒漲,要么下跌。

那么,未來有沒有什么因素可以扭轉(zhuǎn)現(xiàn)在的行情呢?

隨著“脹”的壓力不斷增強,雖然很難看到貨幣環(huán)境的整體收縮(怕波及小微企業(yè)),但可以推斷的是,大概率會卡住對房地產(chǎn)、城投的新增融資,但今年又是債務(wù)到期的小高峰,如果真有信用風(fēng)險釋放,可能會導(dǎo)致信用環(huán)境收縮,進而扭轉(zhuǎn)市場風(fēng)險偏好。

另外,隨著少數(shù)標(biāo)的上漲,價格上漲的本身也在加劇不確定性,會放大波動率。商品的價格要與內(nèi)在價值相匹配,當(dāng)某商品的價格大幅高于其內(nèi)在價值時,這本身就意味著風(fēng)險。隨著少數(shù)標(biāo)的價格持續(xù)上漲,估值持續(xù)提高,看上去安全的資產(chǎn)也會變得不那么安全,風(fēng)險溢價就會出來了。那個時候,即使寬松的流動性環(huán)境還在,但隨著風(fēng)險溢價的持續(xù)累積,也有可能會導(dǎo)致少數(shù)標(biāo)的波動率明顯放大。

(本文作者介紹:中國首席經(jīng)濟學(xué)家論壇理事)

責(zé)任編輯:戴菁菁

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼