文/新浪財經意見領袖專欄作家 林采宜、呂佳石

一、 就長期投資而言,擇股的收益遠遠高于擇時

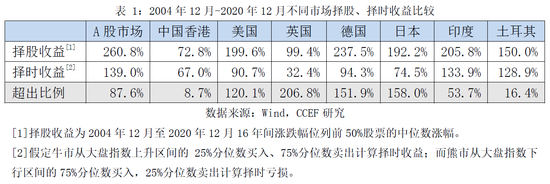

擇股收益,即長期持有某家公司的股票(無論牛熊變動)賺取的收益。擇時收益則是根據大盤的牛熊波動趨勢判斷,低買高拋指數基金而賺取的收益。

數據顯示:如果將2004年12月-2020年12月間的16年作為統計區間,中國A股、港股、美股(標普)、英國、德國、日本、印度和土耳其等八個市場擇股收益均顯著高于擇時收益,平均超出比例達100.4%。其中,發達市場擇股收益平均超出擇時收益159.2%(除港股外),A股市場中擇股收益超出擇時達87.6%,高于新興市場的平均水平(52.6%)。

產生這種現象的主要原因是因為發達市場平均指數波動率較低,平均只有17.96%,因此通過指數波動來謀取差價的擇時收益也相對比較低,而新興市場的平均指數波動率比發達市場高出近5個百分點,達22.67%,因此擇時收益相對較高(表2)。

從影響指數波動的因素來看,影響A股市場指數波動的主要因素是估值變化,A股的平均估值波動率高達8.3,這是A股市場大起大落的主要原因;相比之下,印度、土耳其股市的估值相對穩定,但其上市公司平均盈利水平的波動非常大,波動率分別高達95%和105%(發達市場平均僅47%),從而導致其股票指數波動較大。在發達市場中,德國的估值和盈利波動率最大,因此其擇時和擇股收益都位列發達市場榜首(表1)。

數據顯示,對于長期投資的資金而言,持有業績穩定的股票是追求高收益的最優選擇,而擇股的時候應該關注企業所處的行業周期、商業模式(核心產品)的市場前景及其給企業帶來的盈利穩定性。對于短期資金而言,在不同的資本市場要關注其導致市場波動的主要因素變化,例如,在A股市場要密切關注宏觀經濟政策、流動性和風險偏好變化對估值的影響,在美股、印度和土耳其市場則要關注上市公司的業績變化。

二、推動A股市場股價短期波動的核心因素是什么?

數據顯示,由市場預期主導的估值變動是影響A股價格短期波動的關鍵因素。就2005年以來的四次牛市而言,估值因素對股價上漲的貢獻度分別占73.0%、71.4%、99.6%和96.9%;同樣,四次熊市的下跌也是估值變動主導的,估值下降對A股市場股價下跌的貢獻度分別為85.7%、75.2%、92.3%和96.4%。因此,擇時交易應該密切關注市場預期導致的估值變化趨勢(表3)。

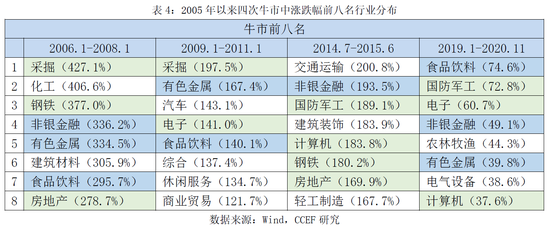

三、在A股市場中,牛市和熊市的領漲板塊分別是哪些?

統計數據顯示,不同行業板塊在牛市和熊市期間的股價表現是不同的。從2005年以來的統計數據看,非銀金融、有色金屬、食品飲料三個板塊在四次牛市中三次位列領漲板塊。其中,非銀金融三次領漲均由盈利、預期共同拉動;有色金屬前兩次領漲由盈利、估值共同驅動,2019年至今則由盈利改善所驅動(2019年全行業凈利潤同比增速中位數14.6%,高于同期全A股6.1%的平均水平);食品飲料板塊2006年牛市由估值、盈利共同拉動,2009年牛市則由盈利改善拉動(年度全行業凈利潤同比增速中位數28.8%),而2019年至今的牛市則由估值變化驅動,估值同比增長23.2%。

在四次牛市中兩次領漲的有采掘、國防軍工、鋼鐵、房地產和計算機電子行業。其中,采掘、軍工、鋼鐵和房地產四個行業領漲均由營業收入大幅增加驅動,由于這些行業成本存在剛性,業績主要由收入端驅動,營業收入增長是推動其股價上漲的主要因素;計算機行業主要由市場預期導致的估值上升驅動,在2014年和2019年兩次牛市中估值分別上升了51%和39%;電子行業的股價上揚則是由盈利估值共同推動。

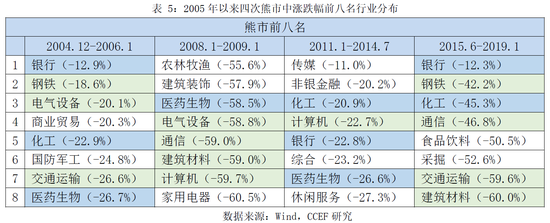

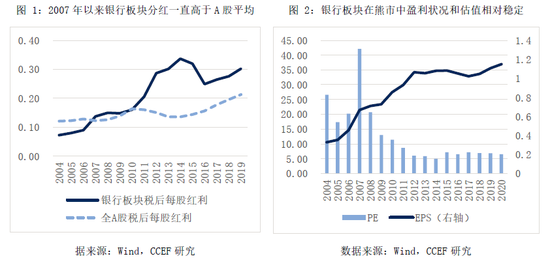

2005年以來的統計數據顯示,銀行、醫藥生物、化工行業在四次熊市中有三次位列領漲板塊。銀行業在2004年熊市中漲幅位列榜首主要是由于盈利大幅改善(EPS年化增長率達27%),而在2011年和2015年的熊市周期中抗跌能力排名強則由于本身盈利和分紅穩定(2007年起始終高于市場平均水平)。化工行業抗跌能力強也跟其盈利穩定密切相關[注1]。同樣,醫藥生物板塊抗跌也緣于其盈利穩定性(2011年熊市抗跌則既有盈利因素也有估值因素)。此外,電氣設備、通信、計算機和建筑材料行業在熊市中抗跌也是由于盈利穩定。

四、從長期趨勢看,盈利增長是驅動股票價格上漲的關鍵

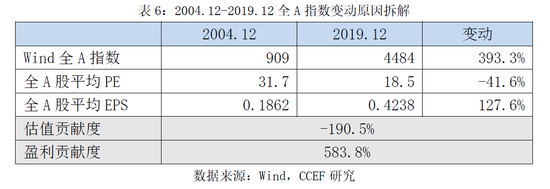

對于在波動中賺錢的短期資金而言,無論在牛市中還是在熊市中,市場預期導致的估值變化都是影響股價漲跌的關鍵因素。但對于在趨勢中賺錢的長期投資而言,企業盈利才是驅動股票價格長期上漲的基礎。統計數據顯示:2004-2019年間,全A股估值水平下降了41.6%,但指數卻上漲了近4倍,可見上市公司盈利增長才是拉動股票價格長期上漲的關鍵。這從另一個維度印證了擇股收益高于擇時收益的邏輯,對于個人投資者而言,關注上市公司基本面的發展趨勢、長期投資的收益要高于短期擇時交易帶來的收益。

注釋:

[1] 2011年的熊市中,化工板塊則是由于估值上升而顯出抗跌屬性(在平均A股市場估值平均下滑16.8%的情形下,其估值平均升幅高達14.5%)。

(本文作者介紹:中國首席經濟學家論壇研究院副院長)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。