意見領(lǐng)袖丨管濤(中銀證券全球首席經(jīng)濟(jì)學(xué)家)

要點

本輪人民幣升值對出口的影響主要體現(xiàn)在財務(wù)沖擊而非競爭力打擊。綜合來看,人民幣升值對企業(yè)出口的財務(wù)影響也不如想象中那么大。

2020年,人民幣匯率(如非特指,本文均指人民幣兌美元雙邊匯率)走勢先抑后揚,從6月份起震蕩走高。2020年年末,境內(nèi)人民幣匯率中間價和銀行間市場收盤價分別為6.5249和6.5398,均較5月底上漲9.3%,較上年末分別上漲6.9%和6.5%。短期內(nèi)人民幣匯率大幅升值對外貿(mào)出口的影響引發(fā)廣泛關(guān)注。以下是筆者對相關(guān)問題的思考。

人民幣升值對出口影響的兩個客觀事實

考察人民幣升值對外貿(mào)出口的影響,需要注意到以下兩方面客觀事實:

第一,2020年下半年外貿(mào)出口伴隨著人民幣升值而進(jìn)一步加速增長。2020年6-11月,我國出口同比分別增長0.5%、7.2%、9.5%、9.9%、11.4%和21.1%。導(dǎo)致這種形勢的主要原因在于:一是受益于我國率先走出疫情,國內(nèi)全產(chǎn)業(yè)鏈供應(yīng)鏈復(fù)工復(fù)產(chǎn),及時彌補了全球市場供需缺口,促使出口超預(yù)期增長。這也符合我國外貿(mào)出口對外需(國際經(jīng)濟(jì)景氣)敏感,而對匯率不敏感的一般歷史經(jīng)驗。二是雖然2020年6-12月人民幣兌美元雙邊匯率累積了近10%的升幅,但同期人民幣多邊匯率——如萬得人民幣匯率預(yù)估指數(shù)僅升值2.7%(見圖1)。故本輪人民幣雙邊匯率升值主要反映了美元走弱的影響,對中國出口價格競爭力的影響有限。

第二,本輪人民幣升值對出口企業(yè)的財務(wù)影響大于對出口競爭力的沖擊。如前所述,過去七個月,人民幣多邊匯率漲幅并不大,即便從2020年全年來看,萬得人民幣匯率預(yù)估指數(shù)漲幅也只有3.7%,低于同期雙邊匯率近7%的漲幅。然而,自2020年6月人民幣升值以來,7-12月人民幣月平均收盤價環(huán)比升幅都在1%以上(見圖2)。考慮到企業(yè)從出口報關(guān)到收款,通常有1至3個月的時間差,期間企業(yè)出口收入美元要承擔(dān)的匯兌損失約為1%-4.7%。9月以來,企業(yè)要承擔(dān)的最大匯兌損失更是在4%左右。

人民幣升值對出口的影響或有限

基于上述事實,綜合多方面因素看,筆者認(rèn)為,人民幣升值對我國出口的影響或不如想象中大。

第一,從年平均匯率看本輪人民幣升值對出口的影響較小。從財務(wù)上講,當(dāng)進(jìn)行本外幣折算時,如果是存量數(shù)據(jù),應(yīng)該用期末時點匯率;如果是流量數(shù)據(jù),則用期間平均匯率。盡管從時點匯率看,2020年人民幣匯率中間價和收盤價均有較大升幅,但從年平均匯率看,中間價與上年基本持平,收盤價也僅上漲了0.17%(見圖3)。也就是說,人民幣匯率變動對2020年中美經(jīng)濟(jì)實力對比變化的貢獻(xiàn)基本可以忽略。同理,不考慮各月出口額分布的不均勻,企業(yè)收到外匯即結(jié)匯,與2019年相比,在匯率上差別并不大。而即便考慮出口增速前低后高的因素后,2020年前11個月,出口結(jié)匯收入人民幣也僅減少0.22%。

第二,主動進(jìn)行匯率風(fēng)險對沖可減少匯兌損失。據(jù)國家外匯管理局統(tǒng)計,2020年前11個月,銀行代客即期結(jié)匯中有13.7%是遠(yuǎn)期結(jié)匯履約,占比較上年全年上升2個百分點,且10月和11月占比明顯高于前9個月(見圖4)。同期,銀行代客期權(quán)交易相當(dāng)于遠(yuǎn)期交易量的63.7%。鑒于二者交易的期限結(jié)構(gòu)相近,故可假定這兩種交易的客戶結(jié)售匯方向也相近,由此推理出銀行代客即期結(jié)匯中約有22.4%做了遠(yuǎn)期結(jié)匯性質(zhì)的避險操作,其中約90%是1年以內(nèi)的避險交易(這符合國內(nèi)企業(yè)出口合同基本一年一簽的經(jīng)濟(jì)特征)(見圖5)。由于貨物貿(mào)易屬于有形貿(mào)易,銀行真實性審核更易把關(guān),故有理由相信,銀行代客貿(mào)易結(jié)匯項下的遠(yuǎn)期結(jié)匯履約占比更高,或不低于25%。在本外幣利差為正的情況下,以利率平價理論為定價基礎(chǔ)的遠(yuǎn)期匯價要好于即期,因此這部分結(jié)匯由人民幣升值造成的匯兌損失有望減輕。

第三,跨境貿(mào)易以人民幣計價結(jié)算可以降低匯率波動風(fēng)險。據(jù)人民銀行統(tǒng)計,2020年前11個月,貨物貿(mào)易項下人民幣結(jié)算占比平均為14.5%。其雖然低于2015年的峰值26.0%,卻延續(xù)了2017年以來占比逐年回升的態(tài)勢(見圖6)。此部分進(jìn)出口以人民幣計價結(jié)算,境內(nèi)企業(yè)不用承擔(dān)匯率風(fēng)險,有助于減輕人民幣升值造成的出口財務(wù)損失。

第四,出口價格指數(shù)上漲有助于部分抵消人民幣升值的影響。據(jù)海關(guān)統(tǒng)計,2020年3-8月,出口價格指數(shù)同比均有所上漲;1-2月合計,以及9月、10月出口價格指數(shù)同比雖有所下降,但考慮到同期PPI同比負(fù)增長,出口價格跌幅也有所收斂(見圖7)。同時,除1、2月份合計,以及9月份外,2020年前10個月的其他月份貿(mào)易條件指數(shù)均同比改善(4至7月份,同比改善幅度都在10%以上)。這也有利于企業(yè)通過進(jìn)口降低成本,增強抗升值沖擊的能力。

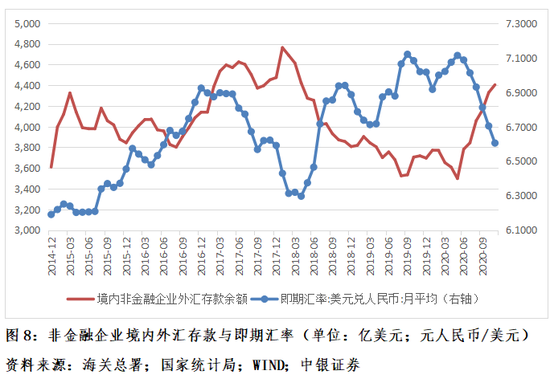

第五,如果進(jìn)口以出口外匯收入支付,其也是匯率風(fēng)險的自然對沖。根據(jù)人民銀行和國家外匯管理局的統(tǒng)計數(shù)據(jù)測算,對非金融企業(yè)境內(nèi)外匯存款月底余額和月平均人民幣匯率收盤價取自然對數(shù)后,2014年12月至2017年12月間,二者為弱正相關(guān)(相關(guān)系數(shù)為0.494);2018年1月至2020年11月間,二者轉(zhuǎn)為高度負(fù)相關(guān)(相關(guān)系數(shù)為-0.891,其中2020前11個月二者相關(guān)系數(shù)為-0.933),即人民幣越貶值(在直接標(biāo)價法中,意味著數(shù)值變大),企業(yè)越減少外匯存款,用于對外支付或結(jié)匯(見圖8)。加上前述以人民幣計價結(jié)算和主動進(jìn)行風(fēng)險對沖,企業(yè)貨物出口項下或有不少于一半的收入免于或減少匯率波動風(fēng)險。

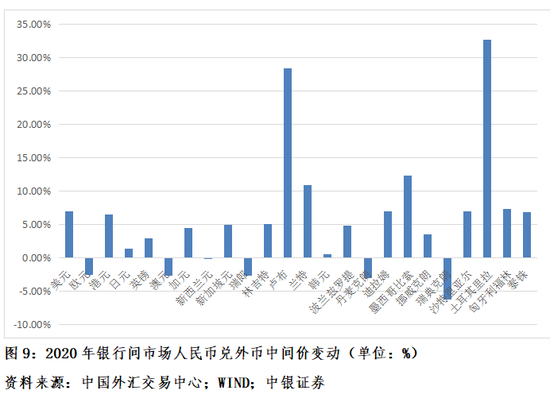

第六,如果選擇合適的外幣計價結(jié)算貨幣,出口企業(yè)也有機(jī)會減少匯兌損失。2020年全年,人民幣匯率中間價上漲6.9%,與美元指數(shù)下跌6.7%的幅度大體相當(dāng),故本輪人民幣強勢較大程度反映了同期美元的弱勢。與此同時,從境內(nèi)銀行間市場24種人民幣兌外幣交易的中間價看,2020年全年人民幣兌歐元、澳大利亞元、新西蘭元、瑞士法郎、丹麥克朗、瑞典克朗這6種外幣仍有所下跌。其中,歐元、瑞士法郎和瑞典克朗占到美元指數(shù)六個權(quán)重貨幣的一半,權(quán)重合計達(dá)65.4%。而2020年人民幣兌這三種貨幣的跌幅分別為2.6%、2.7%和6.3%(見圖9)。2020年前11個月,境內(nèi)非銀行部門跨境外幣收入中,歐元占比3.6%,較上年全年上升了0.3個百分點(其他兩種貨幣未單獨披露數(shù)據(jù)),這在邊際上有助于境內(nèi)出口企業(yè)降低人民幣升值造成的財務(wù)沖擊。

綜上所述,2020年,我國外貿(mào)出口表現(xiàn)強勁,主要反映了疫情的錯峰效應(yīng),與人民幣匯率水平無關(guān),迄今為止出口受匯率波動的影響也比較小。本輪人民幣升值對出口的影響主要體現(xiàn)在財務(wù)沖擊而非競爭力打擊。綜合考慮多方面因素,人民幣升值對企業(yè)出口的財務(wù)影響也不如想象中那么大。企業(yè)可以通過主動或者被動方式,部分管理相關(guān)風(fēng)險。對于企業(yè)而言,跨境外幣計價結(jié)算幣種的多元化十分重要。即便預(yù)期美元指數(shù)將繼續(xù)走低,其也是兌歐元、日元、英鎊、加元、瑞典克朗、瑞士法郎等主要貨幣下跌;因此,只要這些貨幣兌美元的漲幅大于人民幣兌美元的漲幅,選擇相關(guān)貨幣用于外貿(mào)出口的計價結(jié)算,也能夠規(guī)避人民幣升值帶來的風(fēng)險。

來源 |《中國外匯》2021年第1期

(本文作者介紹:中銀證券全球首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼