文/新浪財經意見領袖專欄作家 殷劍峰(上海金融與發展實驗室理事長、浙商銀行首席經濟學家)、張旸(國家金融與發展實驗室宏觀金融中心研究員)

提要:當前我國經濟運行中出現了兩個悖論:其一是高社融與低投資間的悖論,這表明當前高速增長的社會融資規模主要還是被用來紓困而非促進增長;其二是低信貸利率與高信用債利率間的悖論,后者才真正反映了實體經濟融資成本上升、償債壓力巨大的事實。結合這兩個悖論看貨幣政策,一方面說明貨幣政策傳導渠道依然不暢,另一方面也說明貨幣政策是穩中偏緊的。在經濟依然面臨重大內外部不確定性、復蘇依然不穩的情況下,貨幣政策需要保持足夠的流動性,并逐步將十年期國債收益率降到2.5%甚至更低的“合意”水平。

一、貨幣政策現存的問題

2020年下半年我國經濟迎來V型反彈,貨幣政策逐漸轉向中性,但是經濟復蘇的背后存在兩個奇怪的現象。其一,高速增長的社會融資規模并沒有帶來高速增長的投資,低投資與高社融并存的現象讓我們不禁發問:錢去哪了?其二,信貸市場和債券市場的利率走勢分化,較高的信用債利率與較低的信貸利率并存,那么,究竟哪個利率才能反映實體經濟真實的融資成本?

第一,高社融與低投資相悖。2020年4月份以來社會融資規模以不低于12%的速度快速增長,1至11月份社融增量達到32萬億,相當于2019年GDP的32%。但是在人口老齡化、產業結構變化、經濟增速放緩的長期趨勢下,實體經濟真的需要那么多融資嗎?可以看到,當前固定資產投資恢復緩慢,2020年11月份固定資產投資累計同比為2.6%,不到2019年末的一半,其中第二產業、制造業投資還在萎縮。此外,企業存在明顯的貨幣窖藏現象,2020年1至11月份新增企業定期存款5.1萬億,較2019年全年多增2.5萬億。結合高速增長的社融和同樣高速增長的定期存款,為什么企業會一邊大規模借錢,還一邊大規模的存錢?

從融資需求角度來看,社會融資規模可以分為兩部分。一是因為投資而產生的新融資需求,二是以往存量負債的展期融資需求,前者對應著新增投資規模,而后者主要反映的是債務人難以按期還債的借新還舊規模。所以,高社融與低投資相悖的現象說明,當前的高社融主要還是被用來紓困而非促進增長。

第二,低貸款利率與高信用債利率并存。2020年3季度貨幣市場利率Shibor 1周和DR007基本回升至了7天逆回購利率附近,并進一步抬升了信貸市場和債券市場利率。從信貸市場來看,3季度金融機構一般貸款加權平均利率小幅上行5bp至5.31%,但是與2019年末相比大幅下降了43bp,明顯超過了同期1年期LPR的降幅30bp。但是從債券市場來看,3季度企業債收益率基本恢復甚至超過了疫情前水平,1年期和10年期AAA級企業債收益率分別達到3.17%和4.28%,較2019年末僅分別下行1bp和上行8bp。這表明,央行政策利率向信貸市場和債券市場的傳導出現了明顯分化。對于較低的貸款利率與較高信用債利率,到底哪個才能反映實體經濟真實的借貸成本?顯然是后者。因為存量社融的展期需求可以方便地通過信貸市場、由債務人與銀行一一談判達成,但是,這在公開的債券市場難以做到。由于債券市場難以借新還舊,債務人的信用風險肯定會在債券市場暴露,進而表現為信用債利率上升。與此同時,央行貨幣政策操作雖可以通過LPR影響信貸市場,但信貸市場與債券市場依然是分割的兩個市場。總之,相比LPR,債券市場的利率才反映了實體經濟真正的借貸成本。在社融高速增長的情況下,2020年4季度企業特別是地方國企債券違約的數量和規模明顯增加,也佐證了上述看法。

二、對央行姿態的判斷

在總需求政策中,判斷央行的姿態無非是從“價”或“量”兩方面。前者指基準利率水平,特別是無風險收益率水平,后者主要看央行“擴表”還是“縮表”,以及貨幣供應水平變動。

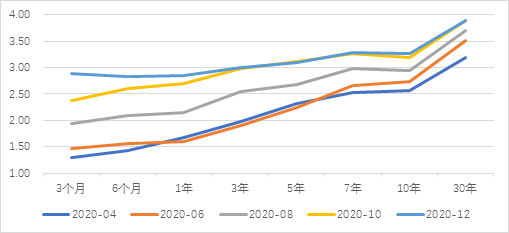

首先,從“價”來判斷,國債收益率大幅上行,貨幣政策偏緊。2020年4月份起國債收益率攀升、期限利差收窄,國債收益率曲線呈平坦化上行(圖1)。3季度國債收益率便超過了上年末水平,11月份1年期國債收益率達到高點2.97%,突破1年期MLF,出現短暫倒掛;10年期國債收益率達到高點3.35%,與1年期MLF的利差處于歷史高位(圖2)。國債收益率與中期政策利率的利差變化,說明貨幣政策穩中偏緊。一般來說,十年期國債收益率水平達到3%,實體經濟平均的借貸利率將在5%以上,在PPI為-2%和核心CPI為0.5%的情況下,這又相當于真實利率高達7%或者4.5%以上。無論用哪個物價水平來計算,真實利率都超過或者接近2020年和2021年兩年平均的復合增長率(5%左右),意味著實體經濟的杠桿率必然發散。

圖1 中國國債收益率曲線(%)

數據來源:WIND,國家金融與發展實驗室宏觀金融研究中心。

數據來源:WIND,國家金融與發展實驗室宏觀金融研究中心。圖2 中國國債收益率與中期政策利率(%)

數據來源:WIND,國家金融與發展實驗室宏觀金融研究中心。

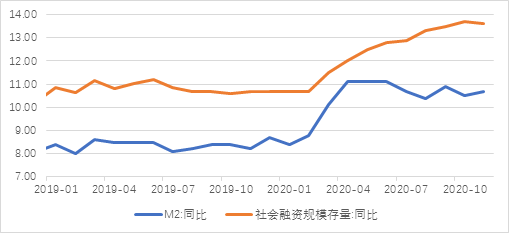

數據來源:WIND,國家金融與發展實驗室宏觀金融研究中心。其次,從“量”來判斷,貨幣供應增速放緩,貨幣政策偏緊。與疫情以來其他主要經濟體央行的大幅擴表相比,我國央行資產負債表變動幅度不大,2020年前三季度央行資產增量3600億,遠低于2009年及此后平均每年2到3萬億的增量。從貨幣供應來看,2020年6月份起M2增速從11.1%的高點開始階段性下行,3季度央行提出貨幣供應規模從“合理增長”轉向“與名義GDP增速基本匹配”, 11月份社融同比年內首降0.1個百分點至13.6%(圖3)。政策轉向之下資金面壓力漸顯。對此,2020年3季度央行公開市場操作和中長期貨幣政策工具力度明顯加大,公開市場操作和MLF的投放分別達到5萬億元和1.7萬億元,較2季度分別增加3萬億元和1.3萬億元。

圖3 M2與社會融資規模同比增速(%)

數據來源:WIND,國家金融與發展實驗室宏觀金融研究中心。

數據來源:WIND,國家金融與發展實驗室宏觀金融研究中心。無論是從“價”還是“量”來看,當前貨幣政策都是穩中偏緊的。但是目前經濟形勢不穩定性不確定性仍然較大,經濟復蘇基礎不甚穩固,以至于社會融資的膨脹更多得是為了借款人“續命”,信用風險已經先行在債券市場中暴露。總之,實體經濟的融資成本不宜過快上行,要處理好恢復經濟和防范風險的關系,把握好貨幣政策轉彎的時點與力度,謹防貨幣政策急轉彎。

三、建議

第一,進一步壓降實體經濟融資成本。持續深入推進LPR改革,深化LPR在商業銀行內部轉移定價(FTP)中的內嵌程度,加強貸款FTP與LPR的聯動性,加快推進LPR衍生品業務發展。靈活把握調控的力度和節奏,疏通短期利率至長期利率的傳導機制,著力發揮中期政策利率的信號作用和利率引導功能,保持短、中、長期流動性供需平衡,降低利率波動,穩定市場預期。

第二,提高資金使用效率。加強金融機構的貸后管理,避免信貸擴張沖動,優化營商環境,促進企業存款向投資轉化,引導金融機構加大對于新興產業和科技型中小企業的支持力度,形成金融、科技和產業的良性循環,提高全要素生產率和投資收益率。健全地方專項債管理體系,加強資金與項目的對接,提高專項債資金的使用效益,激發民間投資活力。

第三,加強金融穩定,維護內外均衡。進一步拓寬銀行體系不良資產處置渠道,合理支持中小銀行補充資本金。堅持以市場化、法制化原則完善債券違約風險防范和處置機制。避免財政風險與金融市場風險的雙向傳導。面對當前復雜的國際經濟形勢,還需強化對跨境資金流動的監管,防范跨境監管套利和風險傳遞。

第四,適應財政政策,實施更加積極的貨幣政策。國債占我國央行資產的比重遠低于日美歐等主要經濟體,不利于提高我國國債的安全資產地位。財政政策應該更多地以國債融資支持中央財政支出的增長,而央行則應該通過公開市場大力購買國債。以國債為基礎進行貨幣政策操作,一方面可以形成從短期到長期的可靠的收益率曲線,打通央行貨幣政策利率向信貸市場和債券市場傳導的渠道,另一方面,這可以有效降低無風險利率水平,從而降低全社會融資成本。粗略估算,在實際GDP增長率5%、核心通脹1%的水平上,能夠保證全社會新增收入覆蓋債務利息的“合意”十年期國債收益率應該在2.5%甚至更低水平。

(本文作者介紹:上海金融與發展實驗室理事長,浙商銀行首席經濟學家)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。