文/新浪財經意見領袖專欄作家 張瑜、 楊軼婷

前 言

2021年通脹顯然是引領市場的確定性主題,無論是發達國家央行大擴表下的流動性泛濫,還是在疫情后階段將逐漸修復的產出缺口,都共同指向了全球通脹回溫的可能。展望明年,預計2021年以中美為代表的全球物價溫度將會回升,上半年全球通脹共振向上,下半年全球通脹交錯回落與平穩,預計美國通脹走勢呈倒V型,中國通脹整體呈現先上后平。

然而,通脹對于投資而言顯然還是一個過于寬泛且抽象的命題。是普適的大通脹?還是結構性通脹?如果答案是后者,水往何處去?價往何處漲?我們在此時起筆“與通脹共舞”系列,正是希望步步厘清通脹同比數字背后價格上漲的主線。本系列開篇將先著眼于居民部門,本報告首先聚焦于國內CPI的2021年展望。

在本篇報告中,我們先對明年CPI中樞和節奏做出預測,再嘗試從三個視角拆解CPI,試圖探究三個問題——在通脹中核心消費需求有多大價格拉動?真正超季節性新漲價對當年通脹是拉動還是拖累?環比偏離季節性的關鍵節點在何時?我們認為,居民部門漲價的不確定性在于CPI修復的節奏和幅度(受到豬、油巨大影響),但可把握的確定性在于反映國內消費需求的核心CPI的穩步回升。

主要觀點

2021年CPI趨勢展望

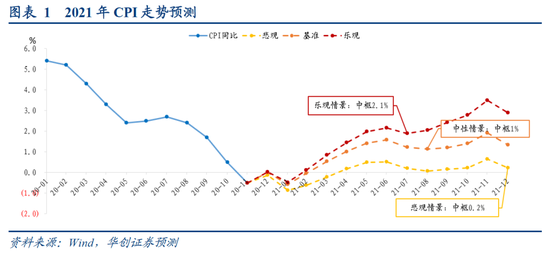

2021年,在全球經濟修復的歸途中,黑天鵝將逐個退場,CPI也有望實現低位反轉。總體上,我們預計2021年CPI中樞在1%附近,核心CPI則將升至1%附近。節奏上,上半年CPI呈單邊上行,下半年或陷入震蕩,年中高點或觸及1.5%左右。

此外,我們嘗試從三個視角拆解CPI,試圖探究三個問題,在通脹中消費需求有多大價格拉動?真正超季節性新漲價對當年通脹是拉動還是拖累?環比偏離季節性的關鍵節點在何時?我們認為,居民部門漲價的不確定性在于CPI修復的節奏和幅度(受到豬、油巨大影響),但可把握的確定性在于反映國內消費需求的核心CPI的穩步回升。

視角一:核心CPI+食品+能源

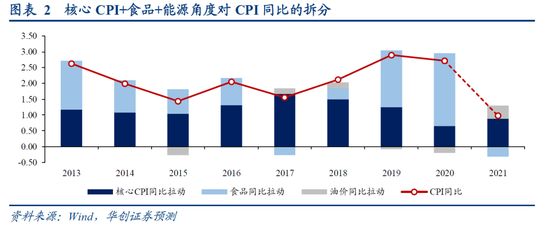

從構成分項看,我們可以把CPI拆解為三部分,即CPI=核心CPI+食品+能源。預期核心CPI、食品價格、能源價格分別拉動CPI同比 0.88、-0.32、0.41個百分點。

需求側,2021年居民杠桿抬升以及存款活化的趨勢下,國內消費需求修復帶動核心CPI回升或是最為明確的主線。而國際需求修復仍受制于海外疫情反復問題,高不確定性限制了油價上漲空間。供給側,豬周期產能修復豬價回落則是拖累明年通脹中樞的主要因素。

居民存款的活化情況及居民杠桿變化是我們前瞻觀測核心CPI的重要指標。疫情以來,居民活期存款增速以及居民杠桿率均有抬升,我們對明年核心CPI同比修復到1.5%以上水平抱有信心。

視角二:翹尾+新漲價

在翹尾+新漲價視角下,預計全年平均翹尾因素基本為0,季節性因素為1.31%,超季節性因素為-0.32%。從各年份的對比來看,2021年CPI中樞的回落,一是翹尾接近0%(主因2020年下半年豬肉和原油的疲軟),二是新漲價超季節性繼續為負(主因2021年春節后豬價大概率將明顯回落)。超季節性因素中主要考慮的是供給側沖擊,即豬和油,反映中性預期下,豬對通脹超季節性的拖累會大于油對通脹超季節性的拉動。

視角三:環比季節性

最后,再切換到環比視角分析2021年全年通脹上行的節奏,我們認為夏季及年末或是CPI環比較為強勢的時段,一則豬肉價格或將季節性回升,二則伴隨經濟的修復核心CPI也將恢復往常并可能出現過熱。而春季(3-5月)以及秋季(9-10月)可能是CPI上行節奏明顯弱于季節性的時間點。春季及秋季作為生豬養殖一年內的黃金時期,可能見證豬肉價格的快速下行。

風險提示:海外疫情及疫苗進展變化,國內非洲豬瘟再反復

報告目錄

報告正文

一

明年CPI中樞回落,趨勢上行

2020年,CPI在黑天鵝因素沖擊下從高通脹進入通縮,前有新冠疫情,后有沙特俄羅斯原油價格戰,核心CPI萎靡不振,豬、油齊跌拖累CPI一路下行。行至2021年,在全球經濟修復的歸途中,我們認為黑天鵝將逐個退場,CPI也有望實現低位反轉,中樞雖有回落,但全年趨勢上行。

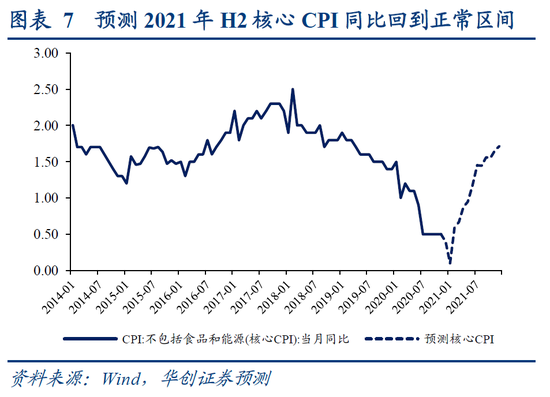

總體上,預計2021年CPI中樞接近1%,核心CPI也將升至1%附近。CPI結果主要反映了供給側沖擊的消退,豬周期進入下半場,豬肉產能回升,豬價回落拖累CPI中樞。核心CPI結果主要反映了需求側沖擊的消退,線下消費場景重建,需求加速修復,服務業可期待量價回升。

節奏上,上半年CPI呈單邊上行,下半年或陷入震蕩,年中高點或觸及1.5%左右。2020年上半年豬油齊跌奠定了2021年上半年CPI升溫的主基調,而下半年CPI上升的持續性則主要取決于需求側,即全球經濟修復下,國際油價(取決于國際工業生產修復情況)、國內服務價格(取決于線下消費需求修復情況)的上漲斜率。

二

視角一:核心CPI+食品+能源

從構成分項看,我們可以把CPI拆解為三部分,即CPI=核心CPI+食品+能源。預期核心CPI、食品價格、能源價格分別拉動CPI同比 0.88、-0.32、0.41個百分點,可以理解為核心消費需求對價格的拉動在0.88個百分點左右。

需求側,2021年居民杠桿抬升以及存款活化的趨勢下,國內消費需求修復帶動核心CPI回升是最為明確的主線,預計核心CPI到2021年Q4回升至1.5%-1.7%。而國際需求修復仍受制于海外疫情反復問題,高不確定性限制了油價上漲空間,中性預計布油全年中樞或為55美元/桶。供給側,豬周期產能修復豬價回落則是拖累明年通脹中樞的決定性因素,預期豬價震蕩回落至30元/公斤,全年中樞同比跌20.6%。

(一)核心CPI:下半年歸位

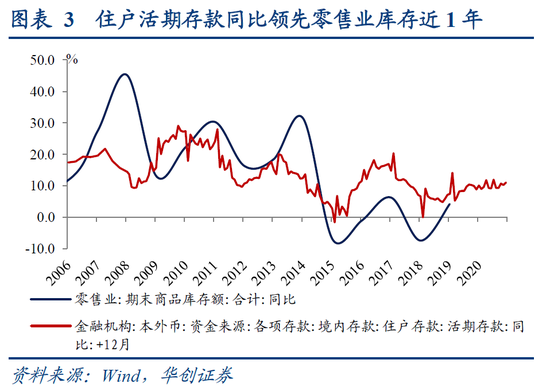

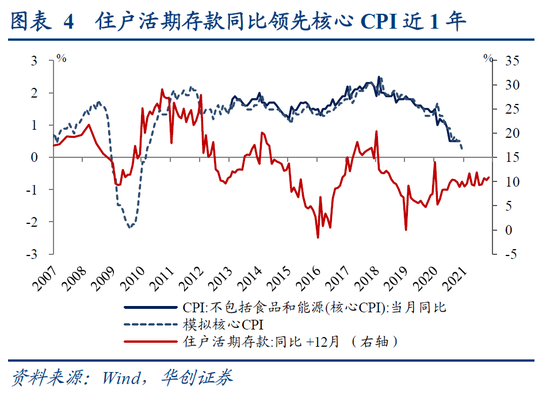

探求CPI趨勢之前,先明確什么是前瞻核心CPI變化的有效指標?居民存款的活化情況及居民杠桿變化有較好的指示意義。

我們在研究企業部門投資行為時,常以M1(企業活期存款)前瞻工業企業生產和工業品價格變化,即M1領先于工業企業庫存周期1年,領先于PPI同比1年。

同樣的邏輯也可以用在分析居民部門的消費行為上,我們可以用居民活期存款前瞻居民的消費積極性、零售業的庫存周期和消費品價格變化。從我國的歷史數據看,居民活期存款同比穩步領先于零售業庫存周期1年,領先于核心CPI同比1年左右。

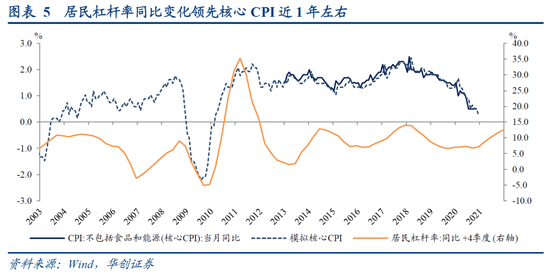

除此之外,居民杠桿率的抬升也基本領先于核心CPI同比1年左右。居民杠桿率抬升往往意味著居民對可選消費品、耐用品的消費需求將有明顯增長,典型如地產后周期(家電)、汽車、高端手機等等。

疫情以來,居民活期存款增速實際上并未明顯受挫,甚至對比2019年小幅抬升1個百分點(2020年均同比10.1%,2019年均同比9.1%)。同時居民杠桿率三個季度來也已累計抬升了4.3個百分點。結合這些數據來看,我們對明年核心CPI同比修復到1.5%左右水平仍然抱有信心。

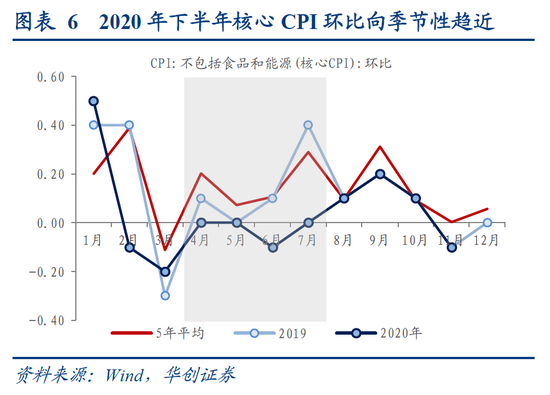

實際上,2020年下半年開始,核心CPI環比與季節性均值間的差距已經開始收斂,至少已經基本與2019年水平同步。假設核心CPI環比在明年完全回歸到季節均值,則核心CPI同比將在明年下半年達到1.5%-1.7%左右。

(二)豬價:或震蕩回落至30元/公斤

我們中性預計2021年豬周期將真正進入下半場,產能、需求、成本三因素影響下,豬肉價格或在2021年末下跌至30元/公斤左右,難以完全恢復回豬瘟前。則2021年全年豬肉價格中樞或在36元/公斤附近,同比下跌20.6%,結合豬價CPI權重(3.5%左右),預計拖累CPI中樞近0.7個百分點。

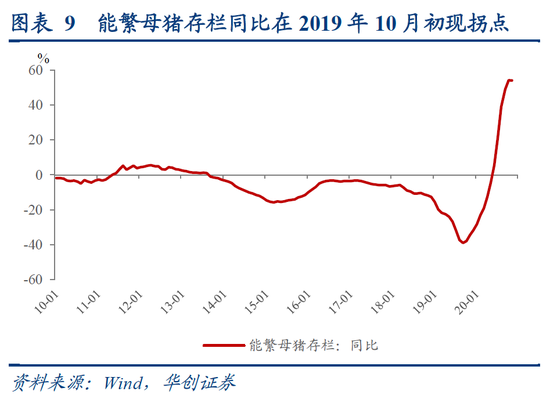

首先,從產能修復情況來看,存欄同比趨勢向好,只是在夏季冬季遭遇疫病干擾。能繁母豬存欄同比已經在2019年10月初現拐點。按照存欄到出欄10個月左右的培育周期,出欄同比本應在2020年三季度觸底反彈,引起價格回落。然而為什么2020年下半年豬肉價格反復震蕩,遲遲難以突破40元/公斤大關?這背后或因夏季(6-8月)南方省份非洲豬瘟再次抬頭,以及冬季(11月-1月)東北省份傳統豬病高發,致使養殖過程中產能反復折損。但長期來看,到11月能繁母豬存欄已經恢復到非洲豬瘟前的88%左右,1-10月豬飼養業的固定資產投資累計同比增長86%,明年產能持續修復的大趨勢并不會改變。

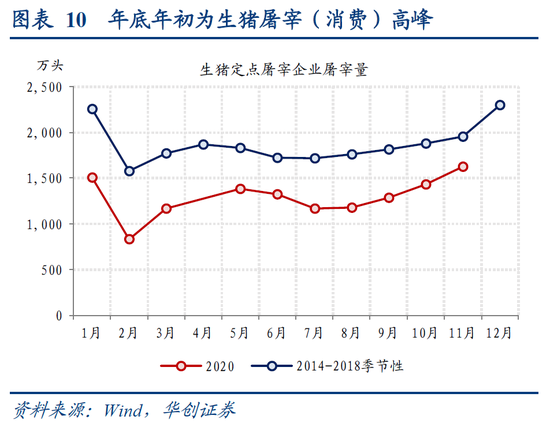

其次,從需求變化情況來看,年底季節性需求高增只能在短期內推高豬肉價格。從生豬定點企業屠宰量觀察往年消費季節性,每年的年末年初都是消費高峰,屠宰量往往比9、10月份高出15%以上。目前恢復至80%的產能或許可以初步滿足日常的消費需求,但一到春節前消費旺季,供給明顯承壓,這也是12月以來豬價低位反彈的原因之一。不過,預計到2021年春節后,需求回落,豬價自然會再次進入下行通道。

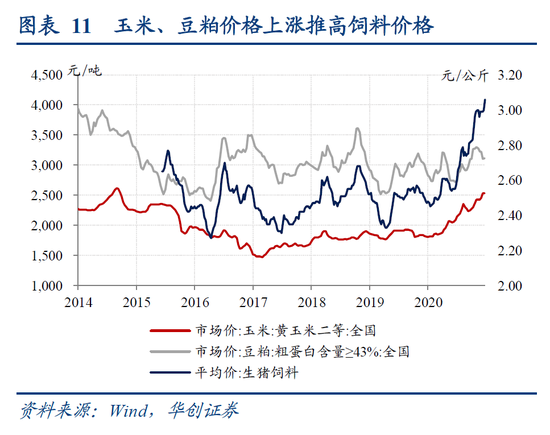

最后,從成本上漲情況來看,飼料價格的抬升可能在長期內牽制豬價回落幅度。2020年至今,生豬飼料價格已經環比上漲21.5%,達2015年來的歷史最高水平。并且由于生豬存欄的快速修復和海外疫情對生產的擾動,飼料主要制作材料如玉米、豆粕的產需缺口仍有擴大的風險。

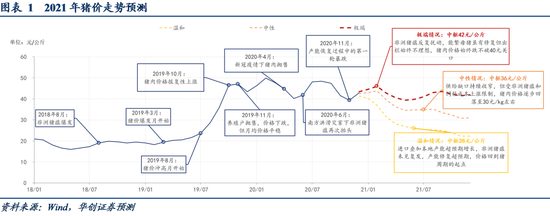

綜合來看,我們中性判斷明年豬肉批發價中樞36元/公斤,對應豬肉價格在明年底跌至30元/公斤。節奏上,春節后(3-5月)以及秋季(9-11月)或見豬肉價格明顯回落。另外在悲觀和樂觀情景中,我們分別假設豬肉批發價中樞為28、42元/公斤,對應豬價在明年底跌至20元、40元的情景。

(三)油價:國際疫情反復下的高不確定性

我們中性預計2021年布油價格中樞在55美元/桶左右,同比2020年(考慮國內地板價調控)上漲20.7%,結合油價CPI權重(2%左右),預計拉動CPI中樞近0.4個百分點。

然而明年原油價格波動具極大不確定性。海外疫情的變化仍是最終決定全球經濟修復的關鍵。一邊是市場預期2021年中70%的發達經濟體民眾可以接種新冠疫苗,12月第一批歐美新冠疫苗已經開始接種;一邊是12月來海外新冠疫情再度惡化。12月美國每日新增確診病例已經超過了20萬,南加州醫療資源緊張。英國倫敦發現變異毒株并導致歐洲對英“鎖國”。同時,OPEC+協議自2021年1月開始,成員國決定自愿將減產數自770萬桶/日調整至720萬桶/日,并將每月召開會議評估市場狀況并決定每月的產量調整,每月調整幅度不超過50萬桶/日,后續減產持續力度仍有變數。因此,另外在悲觀和樂觀情景中,我們分別假設布油中樞為50、60美元/桶。

三

視角二:翹尾+新漲價

在翹尾+新漲價視角下,我們將CPI同比走勢拆分為三部分,即CPI同比=翹尾(前一年環比累積的確定性漲價)+季節性新漲價(季節性環比累積的正常漲價)+超季節性新漲價(當年非季節性環比累積的特定漲價),得以更好區分當年CPI數字背后的本質。經拆分,預計全年平均翹尾因素對CPI影響接近0,季節性新漲價因素為1.31%,超季節性因素為-0.32%。

從各年份的對比來看,2021年CPI中樞的回落,為翹尾及新漲價的同步拖累,一是翹尾接近0%(主因2020年下半年豬肉和原油的疲軟),二是新漲價超季節性繼續為負(主因2021年春節后豬價大概率將明顯回落)。超季節性因素中主要考慮的是供給側沖擊,即豬和油,反映中性預期下,豬對通脹超季節性的拖累會大于油對通脹超季節性的拉動。

需要注意的是,2020年末-2021年初豬肉和大宗價格的大幅波動將給2021年全年通脹中樞帶來了很大的不確定性。12月下旬英國疫情失控并導致歐洲對英“鎖國”的行為,給國際大宗商品瘋狂的上漲澆了一盆冷水。而同時國內黑色價格突破歷史新高,豬肉價格反彈。多項價格大幅震蕩下,12月CPI環比的最終結果可能使2021年翹尾存在較大變數。

四

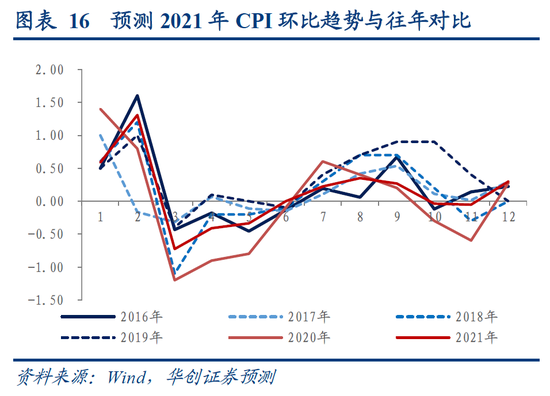

視角三:環比季節性

最后,再切換到環比視角分析2021年全年通脹上行的節奏,我們認為夏季及年末或是CPI環比較為強勢的時段,大概率會恢復季節性甚至有望強于季節性。一則豬肉價格或將季節性回升,二則伴隨經濟的修復核心CPI也將恢復往常并可能出現過熱。

而春季(3-5月)以及秋季(9-10月)可能是CPI上行節奏明顯弱于季節性的時間點。春季及秋季作為生豬養殖一年內的黃金時期,可能見證豬肉價格的快速下行。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。