文/新浪財經意見領袖專欄作家 汪濤

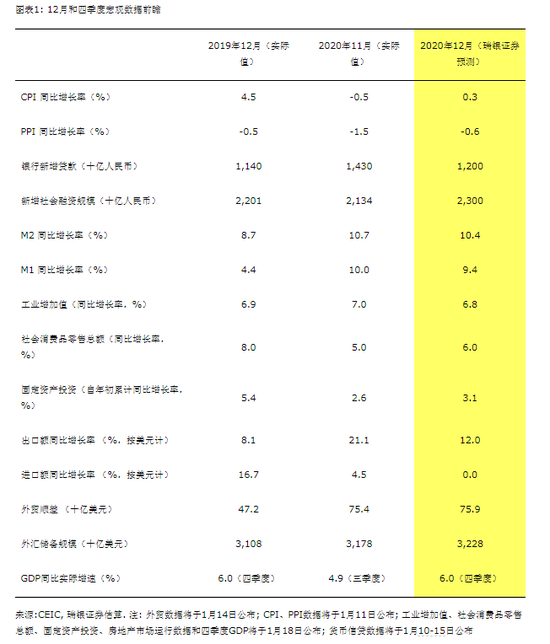

12月統計局制造業PMI小幅下滑了0.2個百分點,財新PMI下降了1.8個百分點,統計局非制造業商務活動指數也有所走弱。我們估計即將公布的12月經濟數據將顯示國內經濟穩健收官,其中社會消費品零售同比增速可能比11月走強,而工業生產、整體固定資產投資和出口有所走弱。我們估計12月工業生產同比增速可能小幅回落至6.8%,整體固定資產投資同比增速降至8%,社會消費品零售同比增速升至6%,出口受高基數拖累有所放緩、但依然較為穩健、同比增長12%。CPI可能轉為同比增長0.3%,PPI同比跌幅可能大幅收窄至0.6%。整體信貸(社融扣除股票)同比增速可能繼續小幅放緩至13.6%。四季度GDP同比增速可能進一步回升到6%左右。具體參見我們的高頻數據監測和每日經濟活動追蹤。

2021年中國經濟有望持續復蘇

我們預計今年GDP增速將有望反彈至8.2%,主要動力來自于出口和國內消費。政策支持力度可能減弱,基建和房地產投資或會放緩,但隨著企業營收和利潤增長的改善,制造業投資應會在低基數下明顯反彈。我們認為今年全球GDP和整體需求有望大幅反彈,這應能抵消其他經濟體復工復產、海外經濟體對防疫物資或居家辦公學習用品需求走弱等因素給中國出口帶來的拖累。鑒于四季度以來經濟反彈勢頭較為強勁,且統計局最近小幅下修了2019年的GDP數據,我們目前對2020和2021年的GDP增速預測(分別為2.1%和8.2%)面臨一定上行風險。

政策正常化,但不會急轉彎

中央經濟工作會議(“會議”)強調著力擴大內需和注重“需求側”管理,同時還指出要保持政策對經濟恢復的“必要”支持力度,要求政策操作“不急轉彎”。不過,我們預計今年政策將會逐步正常化,信貸增長可能放緩、財政赤字可能收窄、房地產政策和金融監管可能會收緊,下半年央行可能會小幅上調政策利率。考慮到企業營收修復和居民收入改善,政策調整對整體經濟的影響應相對有限。此外,會議還強調了防風險,明確將強化國家戰略科技力量和增強產業鏈供應鏈自主可控能力作為首要任務,同時要求要力爭在2060 年前實現碳中和(參見《中央經濟工作會議解讀》)。

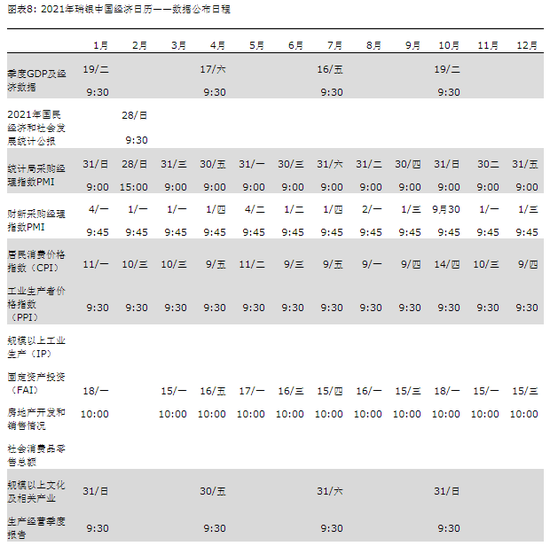

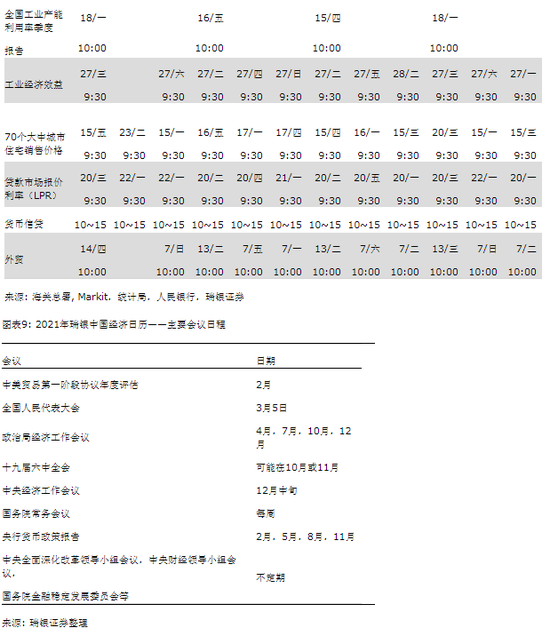

2021年瑞銀中國經濟日歷

我們編制了2021年瑞銀中國經濟日歷,包含重要的政策會議及主要經濟數據公布日期(見第7頁)。國務院和央行會定期召開例會,但政策決策可能在其他會議上制定。今年最值得關注的會議包括:將在3月召開的兩會,4月、7月、10月和12月進行經濟工作回顧和展望的政治局會議,12月中旬的中央經濟工作會議,以及十九屆六中全會。

宏觀數據前瞻:2020年穩健收官,四季度GDP同比增長6%左右

我們估計即將公布的12月經濟數據將顯示國內經濟實現穩健收官,其中社會消費品零售同比增速可能比11月走強,而工業生產、整體固定資產投資和出口有所走弱。我們估計12月工業生產同比增速可能小幅回落至6.8%,整體固定資產投資同比增速降至8%,社會消費品零售同比增速升至6%,出口受高基數拖累有所放緩,但依然較為穩健、同比增長12%。房地產活動大致企穩,而基建投資增速可能有所加快。CPI可能轉為同比增長0.3%,PPI同比跌幅可能大幅收窄至0.6%。整體信貸(社融扣除股票)同比增速可能繼續下滑0.1個百分點至13.6%。四季度GDP同比增速可能進一步回升到6%左右。具體參見我們的高頻數據監測和每日經濟活動追蹤。

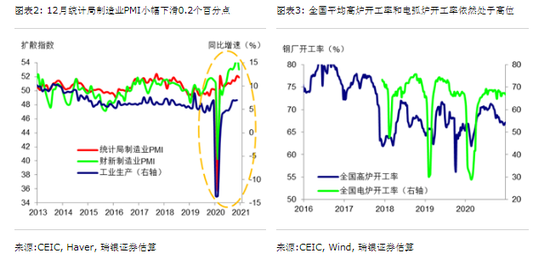

12月統計局制造業PMI下滑0.2個百分點至51.9。其中新訂單(下降0.3個百分點)和新出口訂單指數(下降0.2個百分點)均有所回落,生產量指數也下降了0.5個百分點至54.2。原材料指數企穩,采購量指數走弱,產成品庫存指數走強。購進和出廠價格指數均大幅上行。從不同規模企業來看,大型和小型企業PMI雙雙下行,中型企業PMI進一步反彈。另一方面,財新制造業PMI也下滑了1.8個百分點至53,其中新訂單、新出口訂單和生產量指數均弱于上月,但購進和出廠價格指數進一步升高。

統計局非制造業商務活動指數下滑0.7個百分點至55.7。建筑業商務活動指數升至60.7,服務業商務活動指數則下降了0.9個百分點至54.8。分行業來看,航空運輸、電信廣播電視衛星傳輸服務、貨幣金融服務、資本市場服務等行業商務活動指數持續位于60以上高位景氣區間,而餐飲、房地產、生態保護及環境治理等行業商務活動指數則位于榮枯線下。受大宗商品價格明顯上漲的影響,相關價格指數上行。

對于即將公布的12月和四季度宏觀數據,我們估計:

12月工業生產同比增速可能受高基數拖累小幅回落至6.8%。12月統計局和財新PMI及二者的生產量指數均有所下滑,表明制造業增長動能可能小幅走弱。自7月初起,除浙電外,6大發電集團日均煤耗同比增速數據已停止對外公布。全國平均高爐開工率小幅下行,但依然處于67%左右的高位,而電弧爐開工率則小幅上行(圖表A4)。12月前20天全國粗鋼生產也依然比較強勁。再考慮到2019年同期基數較高,以及部分地區近期采取了暫時性的限電措施,我們估計12月工業生產同比增速從此前的7%小幅降至6.8%。另一方面,我們估計12月社會消費品零售同比增速可能進一步回升至6%左右,其中部分得益于價格上漲。

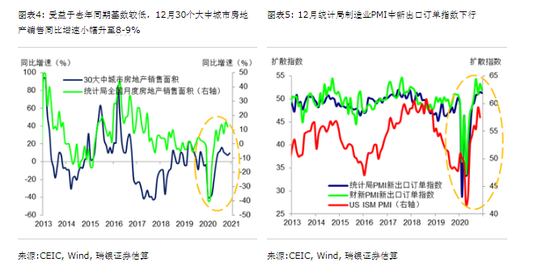

房地產活動可能保持相對穩健。高頻數據顯示12月30個大中城市房地產銷售同比增速小幅反彈至8-9%(圖表A5)。我們估計12月全國整體房地產銷售同比增速可能大致企穩于12%。由于2019年同期基數較高,新開工可能同比零增長,而房地產投資同比可能保持10%左右的較快增長。短期內房地產銷售和投資可能保持相對穩健,但房地產開發商融資條件收緊會逐漸給二者帶來下行壓力。

整體固定資產投資同比增速可能小幅放緩至8%左右。我們估計,部分受益于2019年同期基數較低和融資支持較強(2020年地方政府專項債券發行3.6萬億元以上),12月基建投資同比增速可能反彈至8%。此外,12月制造業投資同比增速可能受高基數拖累放緩至7%左右,不過隨著企業利潤的修復,企業前景和信心應仍在改善。再考慮到房地產投資可能依然較快增長,我們估計12月整體固定資產投資同比增速可能小幅放緩至8%左右、全年增長3.1%。

出口可能有所走弱,但增速依然比較穩健、同比增長12%。歐洲新一輪封鎖措施可能令外需承壓,統計局和財新制造業PMI中新出口訂單指數均有所下滑。不過,盡管2019年同期基數較高,但12月韓國出口同比增速從此前的5%反彈至13%。整體而言,考慮到基數較高,我們估計12月出口同比增速可能從11月21%的高位回落至12%,依然較為穩健。另一方面,由于2019年同期基數較高,12月進口同比增速可能從此前的4.5%下降到0%左右,貿易順差大致企穩于760億美元。

12月CPI可能轉為同比增長0.3%,PPI同比跌幅大幅收窄。高頻數據顯示12月食品平均價格環比反彈。其中,蔬菜價格環比上漲9%(同比增速從12%放緩至6%),水果價格環比上漲4%(同比增長3%),雞蛋價格環比上漲1%(同比跌幅收窄),特別是豬價轉為環比上漲9%(受益于2019年基數較低,同比跌幅從17%收窄至2%)(圖表A6)。鑒于經濟活動繼續回暖,非食品價格可能也環比小幅上漲。整體而言,我們估計12月CPI可能從此前的同比下跌0.5%轉為同比增長0.3%。另一方面,高頻數據顯示12月統計局公布的主要生產者價格環比進一步反彈,其中動力煤價格環比上漲13-14%,螺紋鋼價格環比上漲5%(圖表A7-A8)。整體而言,我們估計12月PPI同比跌幅大幅收窄至0.6%。

整體信貸增速可能進一步小幅下滑。12月新增人民幣貸款可能小幅升至1.2萬億元,略高于2019年同期水平。政府債券凈發行量可能反彈到7500-8000億元,但企業債券凈發行量可能收縮。由于媒體報道對影子信貸的監管有所收緊,影子信貸規模可能依然疲弱。整體而言,我們估計12月新增社會融資規模2.3萬億元,同比多增1000億元。整體信貸(社融剔除股票融資)同比增速可能再次小幅下滑0.1個百分點至13.6%,我們估算的信貸脈沖也相應走弱。

外匯儲備規模可能上升500億美元左右。12月人民幣對美元匯率升值0.6%(圖表A12),資本外流壓力可能略有下降。我們估算主要儲備貨幣匯率變動帶來的估值收益可能達200億美元以上。進一步考慮其他因素(商品貿易順差大致企穩、服務貿易逆差維持低位、凈FDI持穩),我們估算12月外匯儲備規模可能上升500億美元至3.228萬億美元。

四季度GDP同比增速可能進一步反彈至6%左右。四季度名義社會消費品零售同比增速可能從三季度的1%大幅反彈至5%以上,整體固定資產投資同比增速可能從7%加快到9%左右。出口同比增速可能從此前的9%大幅升至15%,推動名義貿易順差比2019年同期高出800億美元以上。從生產端來看,四季度工業生產同比增速可能從5.8%上升到6.9%,隨著經濟活動的回暖,服務業增加值同比增速也可能進一步回升。房地產銷售同比增速可能加快到13%,房地產行業增加值同比增速可能走強。整體而言,我們估計四季度GDP同比增速從此前的4.9%反彈到6%左右。

經濟增長和政策展望

2021年中國經濟有望持續復蘇。我們預計今年GDP增速將有望反彈至8.2%,主要動力來自于出口和國內消費。政策支持力度可能減弱,基建和房地產投資或會走弱,但隨著企業營收和利潤增長的改善,制造業投資應會在低基數上明顯反彈(參見《2021-22年中國宏觀經濟展望》)。我們認為今年全球GDP和整體需求有望大幅反彈,這應能抵消其他經濟體復工復產、海外經濟體對防疫物資或居家辦公學習用品需求走弱,以及海外消費者可能從商品消費更多轉向服務消費等因素可能給中國出口帶來的拖累。我們預計今年全年出口增長10%,其中上半年同比增速可能較高,下半年可能放緩到中低個位數(參見《中國出口強勢能否持續?》)。鑒于四季度以來經濟反彈勢頭較為強勁,且統計局最近小幅下修了2019年的GDP數據,我們對2020年和2021年的GDP增速預測(分別為2.1%和8.2%)面臨一定上行風險。

政策正常化,但不會急轉彎。正如我們所期,中央經濟工作會議(“會議”)強調著力擴大內需和注重“需求側”管理。會議還指出要保持政策對經濟恢復的“必要”支持力度,同時要求政策操作“不急轉彎”。不過,鑒于2021年經濟活動有望在去年的低基數上大幅反彈,我們預計政策將會逐步正常化,信貸增長可能放緩、財政赤字可能收窄、房地產政策和金融監管可能會收緊,下半年央行可能會小幅上調政策利率。考慮到企業營收修復和居民收入改善,政策調整對整體經濟的影響應相對有限。此外,會議還強調了防風險(例如,最近房地產相關信貸政策也有所收緊),明確將強化國家戰略科技力量和增強產業鏈供應鏈自主可控能力作為首要任務,同時要求要力爭在2060 年前實現碳中和(參見《中央經濟工作會議解讀》)。

2021年瑞銀中國經濟日歷

(本文作者介紹:瑞銀證券中國首席經濟學家。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。