文/新浪財經(jīng)意見領(lǐng)袖專欄作家 連平 王好

2020年初暴發(fā)的新冠肺炎疫情,給中國經(jīng)濟增長按下了“暫停鍵”。然而,國內(nèi)新冠疫情在短期內(nèi)得到了較好控制,疫情沖擊并未影響到中國經(jīng)濟穩(wěn)中向好、長期向好、高質(zhì)量發(fā)展的基本面。由于統(tǒng)籌防疫得力和逆周期政策調(diào)節(jié),讓中國經(jīng)濟逐季改善,-6.8%、3.2%、4.9%……前三季度經(jīng)濟增速“深V”反彈,成為全球唯一實現(xiàn)全年經(jīng)濟正增長的主要經(jīng)濟體。我國經(jīng)濟長期增長中樞仍然處于正常運行軌道。那么,“十四五”期間中國經(jīng)濟增速趨勢如何?國內(nèi)經(jīng)濟能否保持平穩(wěn)增長?這一系列關(guān)鍵問題亟待給出明確的答案。為保持經(jīng)濟發(fā)展行穩(wěn)致遠,中央提出了構(gòu)建“以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局”。在這樣的背景下,對上述問題進行深入研究,直接關(guān)系到?jīng)Q策者對國家未來經(jīng)濟發(fā)展目標(biāo)的規(guī)劃和宏觀經(jīng)濟政策的取向,因而具有時間上的緊迫性和實踐上的重要意義。

我國生產(chǎn)函數(shù)呈現(xiàn)

規(guī)模報酬遞減的特征

估計我國的生產(chǎn)函數(shù)是進行上述一系列研究的首要步驟。和大多數(shù)研究一致,本文選擇柯布·道格拉斯函數(shù)作為生產(chǎn)函數(shù)基本形式,然后分別測算每個季度全要素生產(chǎn)率(TFP)、實物資本存量和人力資本存量,最后利用宏觀經(jīng)濟計量模型估計實物資本和人力資本的產(chǎn)出彈性。

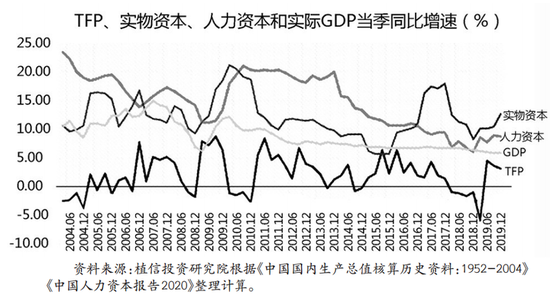

根據(jù)估算,2003年至2019年間,我國生產(chǎn)函數(shù)呈現(xiàn)規(guī)模報酬遞減的特征,實物資本和人力資本的產(chǎn)出彈性分別為0.4398和0.2369,各要素增速的波動幅度明顯大于實際國內(nèi)生產(chǎn)總值(GDP)。實際GDP當(dāng)季同比增速自2007年二季度達到15.0%的峰值后逐漸回落至2019年四季度的6.0%,最大的波動來自2008年全球金融危機及后續(xù)經(jīng)濟刺激計劃的擾動。實物資本存量增速呈現(xiàn)三個顯著特點。一是實物資本存量一直保持兩位數(shù)增長(除2018年四季度外),增速始終高于同期實際GDP,但二者差距在逐漸減小。二是實物資本存量增速具有明顯的周期性,實物資本存量同比增速兩次顯著提升的主要原因分別是2008年全球金融危機后的經(jīng)濟刺激計劃和始于2016年的供給側(cè)改革。三是實物資本存量增速的中樞趨勢性平緩下降。這表明,雖然投資依然是中國經(jīng)濟增長的主要驅(qū)動力,但其邊際效應(yīng)總體上呈下降趨勢。(見圖表)

人力資本同比增速則經(jīng)歷了明顯的前高后低的變化過程。2004年至2013年的十年間,人力資本處于大幅波動的高增長階段,但隨后增速降至5%~10%區(qū)間。主要原因來自兩個方面,一是國內(nèi)勞動力數(shù)量在2011年見頂后進入下降階段,目前中國跨越“劉易斯拐點”已是共識;二是我們估算的去除短期趨勢后的就業(yè)率呈現(xiàn)周期性下降,這一特征也得到了很多研究的證實。TFP代表實物資本和人力資本無法解釋的經(jīng)濟增長部分,通常被視為技術(shù)進步對產(chǎn)出的貢獻。據(jù)測算,國內(nèi)TFP的增速在不同季度間差異同樣較大,但并未表現(xiàn)出典型的周期特征,在絕對水平上與實物資本和人力資本的增速依然存在明顯差距。這表明,當(dāng)前中國經(jīng)濟增長主要依靠要素積累進行驅(qū)動的現(xiàn)狀沒有發(fā)生根本性改變,科技創(chuàng)新動能有待進一步提升和釋放。

盡管不同要素的增速在2004年至2019年間波動幅度較大,但它們對經(jīng)濟增長的貢獻保持相對平穩(wěn)。實物資本對GDP增長的貢獻一直保持在49%~51%之間,并且總體上呈現(xiàn)穩(wěn)步上升的趨勢。但如果將該增幅與實物資本存量同時期的累計增幅相比,就顯得微不足道。人力資本對GDP增長的貢獻持續(xù)下降,從2004年一季度的38.40%降至2019年四季度的35.69%。這與收入法中,勞動收入份額持續(xù)緩慢下降的趨勢基本一致。TFP對GDP增長的貢獻總體保持震蕩上升勢頭,重要性日益凸顯。如果將TFP代表的技術(shù)進步計入實物資本范圍,那么,實物資本對經(jīng)濟增長的貢獻上升幅度會更加明顯。可以看到,在當(dāng)前的生產(chǎn)函數(shù)中,依靠要素積累驅(qū)動經(jīng)濟增長的邊際效應(yīng)隨時間推移不斷衰減,TFP在經(jīng)濟增長中的作用日漸提升,但整體比重仍然較小,有待未來進一步提高。

疫情影響、潛在產(chǎn)出測算

和逆周期政策效應(yīng)評估

借助具體的生產(chǎn)函數(shù),我們可以量化分析新冠肺炎疫情對2020年前兩個季度國內(nèi)經(jīng)濟增長造成的影響,以及客觀評估政府逆周期宏觀政策的調(diào)節(jié)效果。新冠肺炎疫情對生產(chǎn)要素的影響主要體現(xiàn)在以下四個方面。一是固定資產(chǎn)投資增速下跌導(dǎo)致的實物資本存量增速減慢,甚至因折舊短期內(nèi)大于積累而下降;二是國民經(jīng)濟生產(chǎn)重啟后,產(chǎn)能利用率的恢復(fù)是一個漸進的過程,不可能一蹴而就;三是失業(yè)率上升導(dǎo)致人力資本積累的速度減緩;四是進口占GDP比重、銀行信貸占社融比重和政府消費支出下降導(dǎo)致TFP減小。根據(jù)測算,2020年一季度TFP以及實際使用實物資本和人力資本實際同比增速分別為-2.43%、1.06%和-0.92%,二季度的數(shù)據(jù)分別為1.03%、3.10%和0.27%,而2020年前兩個季度實際GDP同比增速分別為-6.8%和3.2%。顯然,在原來的生產(chǎn)函數(shù)形式下,生產(chǎn)要素和TFP的變動與實際GDP增速難以匹配。這表明,新冠肺炎疫情不僅影響了生產(chǎn)過程中生產(chǎn)要素的使用數(shù)量,更重要的是,它還改變了以往的投入產(chǎn)出關(guān)系,即生產(chǎn)函數(shù)本身。

然而,暫時的沖擊顯然不可能永久改變社會生產(chǎn)關(guān)系,疫情影響也會隨時間逐步消退,經(jīng)濟增長最終還是要向原有運行規(guī)律趨近。衡量一個國家或地區(qū)經(jīng)濟增長規(guī)律的主要指標(biāo)是潛在產(chǎn)出。它是指在通貨膨脹水平保持相對穩(wěn)定和各種生產(chǎn)要素得到充分利用的條件下,總產(chǎn)出所能達到的最高水平,對應(yīng)的產(chǎn)出增長率為潛在產(chǎn)出增速。潛在產(chǎn)出增速與實際GDP增速之間的差額被稱為產(chǎn)出缺口。潛在產(chǎn)出的基本思想在于實體經(jīng)濟的均衡決定自然利率和自然失業(yè)率,此時的產(chǎn)出即潛在產(chǎn)出。如果實際產(chǎn)出偏離潛在產(chǎn)出,價格會率先變化,出現(xiàn)通脹或通縮。價格恢復(fù)穩(wěn)定,意味著實體經(jīng)濟重回均衡。因此,潛在產(chǎn)出通常被研究人員和政策制定者用來描繪一個國家或地區(qū)經(jīng)濟增長的內(nèi)生周期性波動,而非短期趨勢性變化。

根據(jù)已有研究提供的方法,本文利用HP濾波對全要素生產(chǎn)率、實物資本的產(chǎn)能利用率、勞動就業(yè)率和每周平均工作時間四個變量進行去勢處理,將其周期性部分和短期趨勢部分分離,并代入前文估計的生產(chǎn)函數(shù)就能得到周期性的中國經(jīng)濟增長水平,即潛在產(chǎn)出,進而計算出潛在產(chǎn)出增長率和產(chǎn)出缺口。潛在產(chǎn)出增長率和產(chǎn)出缺口有四個特征。一是我國潛在產(chǎn)出增速波動幅度較實際GDP增速明顯更小,受短期沖擊的影響更加有限。二是潛在產(chǎn)出增速大約在2010年年底見頂后緩慢回落,總體上和實際GDP增速保持了較高的一致性,只是見頂時間稍微靠后。也就是說,我國經(jīng)濟增速在2010年二季度后呈現(xiàn)平緩下降的主要原因是潛在產(chǎn)出增速下降導(dǎo)致的。三是潛在產(chǎn)出增速在2008年后始終高于實際GDP增速,但二者之間的差距在不斷減小,2018年后已不足兩個百分點。四是我國當(dāng)前的潛在產(chǎn)出增速并不低,本文的測算結(jié)果在7.6%~8.0%之間。2019年三季度,實際GDP增速觸及6%關(guān)口曾引發(fā)國內(nèi)學(xué)者關(guān)于潛在產(chǎn)出增速的一場爭論。一方認(rèn)為我國潛在產(chǎn)出增速高于6%,當(dāng)前實際經(jīng)濟增速顯著低于潛在產(chǎn)出增長率。這一觀點背后的政策含義在于,積極的財政政策和貨幣政策仍有充分的發(fā)力空間;另一方則認(rèn)為,我國潛在產(chǎn)出增速低于6%,當(dāng)前經(jīng)濟增長仍然高于潛在增速。通過估算發(fā)現(xiàn),當(dāng)前中國的潛在產(chǎn)出增長率既沒有明顯高于實際GDP增速,更沒有出現(xiàn)低于6%的情況,但產(chǎn)出缺口不斷縮小確實是不爭的事實。這表明,在目前的經(jīng)濟增長方式下,逆周期調(diào)節(jié)政策依然能發(fā)揮效力,但空間漸趨縮小。

當(dāng)然,潛在產(chǎn)出增速和產(chǎn)出缺口最重要的作用在于幫助決策者和研究人員判斷當(dāng)前和未來經(jīng)濟增長的周期性變化,進而為宏觀調(diào)控政策制定提供依據(jù)。理論上,實際產(chǎn)出偏離潛在產(chǎn)出的原因主要是暫時的貨幣幻覺或價格剛性。宏觀調(diào)控政策的作用就是被動或主動地去適應(yīng)實體經(jīng)濟,通過采取某種形式的數(shù)量規(guī)則或利率規(guī)則來穩(wěn)定價格,從而讓利率水平趨向自然利率,產(chǎn)出水平趨向潛在產(chǎn)出。在這個基礎(chǔ)上,我們可以對2020年上半年政府為對沖新冠肺炎疫情負(fù)面沖擊而出臺的一系列擴張性財政政策和貨幣政策的增長效應(yīng)進行評價。我們的測算結(jié)果顯示,2019年四季度,國內(nèi)潛在產(chǎn)出增速、實際GDP增速和產(chǎn)出缺口分別為7.75%、6.00%和1.75個百分點。2020年一季度,生產(chǎn)函數(shù)估計的潛在產(chǎn)出增速小幅上升至8.30%,實際GDP增速下降6.8%,導(dǎo)致產(chǎn)出缺口被拉大至15.10個百分點。2020年二季度,潛在產(chǎn)出增速為7.65%,而在一系列擴張性財政政策和貨幣政策的作用下,當(dāng)季實際GDP增速快速恢復(fù)至3.20%,使得產(chǎn)出缺口迅速降至4.45個百分點。2020年三季度,經(jīng)濟全面復(fù)蘇并呈現(xiàn)進一步加速的態(tài)勢,當(dāng)季實際GDP增速錄得4.90%,產(chǎn)出缺口收斂至1.13個百分點。由此可見,2020年上半年政府出臺的宏觀調(diào)控政策立竿見影、成效顯著。

“十四五”期間我國

潛在產(chǎn)出增速趨勢分析

在綜合參考已有研究和深入分析國內(nèi)生產(chǎn)要素周期性變化的基礎(chǔ)上,我們對“十四五”期間的潛在產(chǎn)出增速進行了預(yù)測。結(jié)果顯示,潛在產(chǎn)出增速在未來五年仍顯著高于6%,趨勢上保持相對平穩(wěn),并呈現(xiàn)先升后降的過程。潛在產(chǎn)出增速的高點和低點分別為7.93%和6.64%。潛在產(chǎn)出增速下降的主要原因在于全要素生產(chǎn)率、實物資本產(chǎn)能利用率和勞動就業(yè)率的周期性下滑。“十四五”初期潛在產(chǎn)出增速短暫上升的驅(qū)動力為勞動就業(yè)率的暫時性反彈。根據(jù)前文對國內(nèi)潛在產(chǎn)出增速的預(yù)測以及對產(chǎn)出缺口收窄趨勢的判斷,在整體經(jīng)濟環(huán)境保持相對平穩(wěn)的前提下,“十四五”期間,我國實際GDP增速可能會經(jīng)歷沖高后平穩(wěn)回落的過程,增速高點大概率將出現(xiàn)在2021年一季度,低基數(shù)和負(fù)的產(chǎn)出缺口可能將實際增速推高至10%以上;而低點將見于2025年四季度,增速或?qū)⒂|及5%。

實際GDP增速和潛在產(chǎn)出增速之間的關(guān)系具有比較明確的政策含義。2010年以前,實際GDP和潛在產(chǎn)出一同保持高速增長,勞動力相對豐富且資本存量仍在迅速增長,生產(chǎn)因素并未呈現(xiàn)收益遞減。與國內(nèi)產(chǎn)出強勁增長交相輝映的是中國加入世界貿(mào)易組織(WTO)后,外需爆發(fā)式上升,這使得中國在此期間實現(xiàn)了實際GDP的快速增長。2012年以后,在通脹相對溫和的條件下,我國實際GDP增速呈現(xiàn)緩慢回落之勢。這說明,增速下降的主要原因,是潛在產(chǎn)出增長的周期性下降,而非短期趨勢的影響。而且,在實物資本存量和人力資本存量增速高于實際GDP增速,且全要素生產(chǎn)率增速多數(shù)時間為正的情況下,實際GDP增長率持續(xù)放緩直接意味著生產(chǎn)要素的邊際回報率持續(xù)下降。這與我們估算的規(guī)模報酬遞減的生產(chǎn)函數(shù)一致。在現(xiàn)實經(jīng)濟中的表現(xiàn)為制造業(yè)比較優(yōu)勢開始減弱,實物資本積累變得更加明顯,人口紅利逐步消失,投入產(chǎn)出比持續(xù)降低。同時,我國的產(chǎn)出缺口在不斷縮小,這意味著政府通常在經(jīng)濟增速緩慢下降階段所采用的逆周期宏觀調(diào)控政策的有效性是邊際遞減的。原因在于中國經(jīng)濟癥結(jié)是供給側(cè)的結(jié)構(gòu)性問題。通過傳統(tǒng)大規(guī)模的財政和貨幣刺激政策將實際GDP增速長期維持在潛在產(chǎn)出增速之上是無法實現(xiàn)的,不僅如此,還容易造成通貨膨脹和宏觀杠桿率的過快上升,進而增加經(jīng)濟系統(tǒng)性風(fēng)險。

因此,我們認(rèn)為中央提出的“加快構(gòu)建以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局”和跨周期宏觀調(diào)控政策,是對中國經(jīng)濟發(fā)展現(xiàn)狀和未來出路的準(zhǔn)確把控。一方面,當(dāng)前新冠肺炎疫情沖擊逐漸消退,國內(nèi)經(jīng)濟復(fù)蘇形勢一片大好,宏觀調(diào)控政策需要著眼于長期經(jīng)濟發(fā)展目標(biāo),實現(xiàn)跨周期調(diào)節(jié)。這是因為當(dāng)前經(jīng)濟增速下降是周期性的而非短期趨勢所致;另一方面,我國經(jīng)濟主要癥結(jié)是供給側(cè)的結(jié)構(gòu)性問題,只有“加快構(gòu)建以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局”才能有效對癥下藥。這與此前提出的“供給側(cè)改革”“金融去杠桿”以及“房住不炒”等政策是一脈相承的。有理由相信,通過宏觀政策的跨周期調(diào)控來推動供給側(cè)結(jié)構(gòu)性改革,進而促進國民經(jīng)濟在新發(fā)展格局下高質(zhì)量發(fā)展,中國潛在產(chǎn)出增速的放緩將會得到緩解,甚至在一段時間后將恢復(fù)增速上升的態(tài)勢。

在《中共中央關(guān)于制定國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和二〇三五年遠景目標(biāo)的建議》(以下簡稱《建議》)中,創(chuàng)新發(fā)展被放在了十分重要的戰(zhàn)略位置。一方面,《建議》強調(diào)堅持創(chuàng)新驅(qū)動發(fā)展,全面塑造發(fā)展新優(yōu)勢。從強化國家戰(zhàn)略科技力量到提升企業(yè)技術(shù)創(chuàng)新能力再到激發(fā)人才創(chuàng)新活力,立體化、多層面促進科技創(chuàng)新發(fā)展。同時,大力推進科技創(chuàng)新體制機制改革,在制度上推動和保障國內(nèi)科技創(chuàng)新體系的建立和不斷完善;另一方面,《建議》還強調(diào)堅持新發(fā)展理念,構(gòu)建新發(fā)展格局,將科技創(chuàng)新融入到建設(shè)現(xiàn)代產(chǎn)業(yè)體系中,推動經(jīng)濟體系優(yōu)化升級。制造業(yè)和實體經(jīng)濟在未來較長時間內(nèi)依然是我國經(jīng)濟發(fā)展的根基。對于傳統(tǒng)產(chǎn)業(yè)而言,應(yīng)大力推動其向高端化、智能化、綠色化方向轉(zhuǎn)型,為其注入全新的發(fā)展活力。對于戰(zhàn)略性新興產(chǎn)業(yè),新一代信息技術(shù)、生物技術(shù)、新能源、新材料、高端裝備、新能源汽車、綠色環(huán)保以及航空航天、海洋裝備等已然成為“十四五”期間乃至未來很長一段時期內(nèi)大力發(fā)展和重點扶持的產(chǎn)業(yè)。同時,各項優(yōu)惠政策和配套措施也將陸續(xù)跟進,全面支持國內(nèi)經(jīng)濟創(chuàng)新發(fā)展。可以看到,在我國全面建成小康社會,世界正經(jīng)歷百年未有之大變局之際,《建議》明確提出了全面提升經(jīng)濟發(fā)展中科技創(chuàng)新驅(qū)動力的要求。

根據(jù)我們估計的生產(chǎn)函數(shù)預(yù)測,未來五年,我國的TFP增速將從“十四五”期初的2.11%緩慢回落至1.90%附近,而同期TFP對經(jīng)濟增長的貢獻比重則會從13.74%上升至14.11%。無論是TFP自身增速還是對經(jīng)濟增長的貢獻比重都明顯偏低,與《建議》提出的基本目標(biāo)和要求存在一定差距。這一特征與我國一直以來主要依靠技術(shù)引進而后模仿創(chuàng)新的產(chǎn)業(yè)升級路徑密切相關(guān)。當(dāng)前,外部環(huán)境具有高度不確定性,“引進式技術(shù)進步”面臨被“卡脖子”的風(fēng)險。只有將追求技術(shù)進步的路徑切換至“原生性技術(shù)創(chuàng)新”時,國內(nèi)經(jīng)濟發(fā)展才會產(chǎn)生新動能,產(chǎn)業(yè)鏈供應(yīng)鏈自主可控能力也將顯著提高。2020年底召開的中央經(jīng)濟工作會議就特別明確了“以我為主”的發(fā)展思路。只有如此,TFP的增速才有可能止跌回升,技術(shù)進步對經(jīng)濟增長的貢獻才能實現(xiàn)加速上升,進而推動國內(nèi)潛在產(chǎn)出增速出現(xiàn)周期性回升,并提升經(jīng)濟增長中的科技含量和中國在世界產(chǎn)業(yè)價值鏈中的相對地位。

無論是創(chuàng)新發(fā)展還是產(chǎn)業(yè)升級,最終落腳點都將聚焦制造業(yè)。從最近幾年工業(yè)增加值的結(jié)構(gòu)數(shù)據(jù)看,高技術(shù)產(chǎn)業(yè)的增速始終明顯高于工業(yè)和制造業(yè),疫情后的復(fù)蘇力度也更加強勁。高技術(shù)產(chǎn)業(yè)占制造業(yè)比重在“十四五”期間有效提升將為中國經(jīng)濟發(fā)展注入新動力,潛在產(chǎn)出增速下降趨勢也有望出現(xiàn)周期性逆轉(zhuǎn)。因此,以制造業(yè)為依托,大力提升各產(chǎn)業(yè)科技含量將成為我國供給側(cè)結(jié)構(gòu)性改革的必由之路,并最終實現(xiàn)經(jīng)濟高質(zhì)量發(fā)展。

(本文作者介紹:植信投資首席經(jīng)濟學(xué)家兼研究院院長)

責(zé)任編輯:陳鑫

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼