文/新浪財經(jīng)意見領(lǐng)袖專欄作家 徐遠(yuǎn)

三年之內(nèi),特斯拉股價至少腰斬。

摘要

特斯拉股價持續(xù)大漲,已經(jīng)位列全球十大股票。然而,特斯拉的產(chǎn)銷和盈利都依然微不足道。股市上依賴概念炒作的高價股很多,但是還沒有哪只股票能靠炒作成為全球10大股票。特斯拉是代表了美好的未來,還是一個巨大的泡沫,值得深究。

雖然新能源汽車是行業(yè)趨勢,但是行業(yè)趨勢與單個企業(yè)成功是兩個概念。具體到特斯拉,電池和自動駕駛兩大核心技術(shù)都還不成熟,特斯拉電池技術(shù)領(lǐng)先優(yōu)勢并不大,自動駕駛技術(shù)甚至不是行業(yè)領(lǐng)先,市場優(yōu)勢也在萎縮。從用戶體驗的角度,特斯拉還不是成熟的產(chǎn)品,更不是高端的產(chǎn)品。

特斯拉總裁埃隆·馬斯克(Elon Musk)是一個勇敢的企業(yè)家。同時,馬斯克也是一位一流的敘事者。馬斯克的炒作天才,為特斯拉帶來很多光環(huán),產(chǎn)品質(zhì)量能否跟上這些光環(huán),決定特斯拉股價的可持續(xù)性。目前看,特斯拉的估值明顯過高,炒作跡象明顯,而且行業(yè)競爭者已經(jīng)紛紛入場并且正在趕超。長期看,特斯拉的競爭優(yōu)勢存疑。短期看,特斯拉的股價存在很大回調(diào)空間。

波普爾說:科學(xué)的本質(zhì)是可證偽。本文預(yù)測:三年之內(nèi),特斯拉的股價至少腰斬。首次預(yù)測日期為2020年12月13日星期天,前一個周五(12月11日)特斯拉的收盤價為609.99元。等待時間檢驗。

一

引言:特斯拉成為一種現(xiàn)象

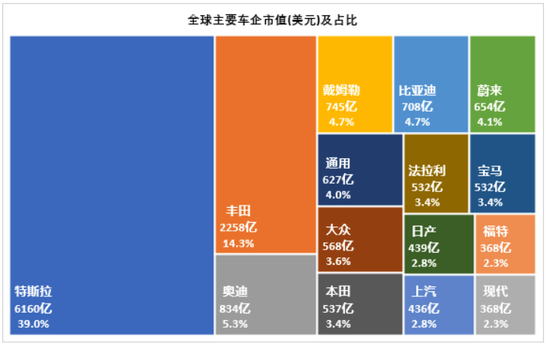

2019年四季度以來,特斯拉的股價大幅上漲,已經(jīng)成為一種現(xiàn)象。一方面,股價上漲超過10倍,總市值達(dá)到6100多億美元,位列全球第9大股票,儼然是世界級,甚至是現(xiàn)象級的企業(yè)了。另一方面,特斯拉的產(chǎn)銷只有40萬輛左右,在汽車行業(yè)依然是很小的玩家。作為對比,汽車車產(chǎn)銷龍頭是豐田、大眾,年產(chǎn)銷在1000多萬輛,大約是特斯拉的30倍。然而,比較市值的話,特斯拉反而大很多,相當(dāng)于3個豐田,10個大眾。產(chǎn)銷和市值之間,存在驚人的倒掛。

特斯拉的巨大市值,來自天價估值。特斯拉的市盈率達(dá)到1100多倍,而豐田和大眾的市盈率都只有11倍左右,相差大約100倍。其他傳統(tǒng)大車企,也大都是十幾倍的估值,比如國內(nèi)的上汽集團(tuán),估值在13倍左右。

圖1:特斯拉和其他車企市值比較

只統(tǒng)計2019年底市值200億美元以上公司,市值數(shù)據(jù)為12.08數(shù)據(jù)。數(shù)據(jù)來源:Wind。

估值反差很大,市場觀點反差也很大。看多特斯拉的人認(rèn)為,特斯拉代表了全新的未來,不應(yīng)該用汽車股的邏輯估值,而應(yīng)該用科技股的估值,目前估值盡管很高,但是高有高的道理。看空特斯拉是人認(rèn)為,特斯拉盡管符合新能源汽車的發(fā)展趨勢,但是依然是汽車,依然適用汽車股的邏輯,而汽車的利潤率很薄,特斯拉的利潤也很薄,特斯拉一點也不特殊。

多方、空方僵持不下,股價依然高位震蕩。不管是從投資,還是從理解未來,特斯拉都是個很有意思的現(xiàn)象。其實,抽絲剝繭之后,事實已經(jīng)告訴我們未來的方向。本文從三個方面展開分析,尋找現(xiàn)象背后的真相。

一、特斯拉的市場優(yōu)勢有多大?答案是,其實并不大。在歐美市場上,特斯拉的銷售已經(jīng)開始滑坡,而其他品牌的電動汽車則在大幅增長。

二、特斯拉的產(chǎn)品優(yōu)勢有多大?答案是,其實也并不大。電動汽車的電池技術(shù)還沒有完全成熟,自動駕駛技術(shù)也不成熟,未來還有各種變數(shù)。此外,特斯拉的產(chǎn)品優(yōu)勢不明顯,駕駛感很一般,依然存在自燃等安全隱患。

三、特斯拉的股價來自哪里?答案是,炒作的跡象很明顯。馬斯克講故事,吸引眼球的能力功不可沒。馬斯克主動挑起和股神巴菲特的爭論,炒作跡象更是明顯,有失大家風(fēng)范。

綜合起來看,特斯拉的基本面不穩(wěn)健,產(chǎn)品也不過硬,股價明顯虛高。馬斯克不集中主業(yè),多線作戰(zhàn),分心炒作,也不利于特斯拉保持競爭力。當(dāng)炒作退潮,商業(yè)的硬邏輯浮出水面,特斯拉將面對很大的困難。

保守預(yù)測,三年之內(nèi),特斯拉的股價至少腰斬。本預(yù)測首次給出的時間是2020年12月13日晚上,場景是《徐遠(yuǎn)的投資課》的線上畢業(yè)典禮。當(dāng)天是星期天,前一個周五(12月11日)特斯拉的收盤價為609.99元。也就是說,2023年12月13日或之前,特斯拉的股價將跌到305元或以下。如果特斯拉出現(xiàn)分紅或者拆股,價格作相應(yīng)除權(quán)處理。等待時間檢驗。

二

特斯拉的市場優(yōu)勢:正在萎縮

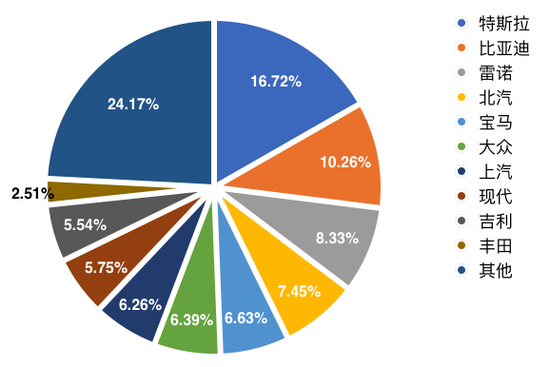

商業(yè)世界最堅硬的邏輯,就是有好的產(chǎn)品,并得到市場認(rèn)可。特斯拉得到的市場認(rèn)可度,一直是比較高的。在電動汽車市場上,特斯拉一直是神一樣的存在。這不是說馬斯克“硅谷鋼鐵俠”的形象,而是說作為一種全新的產(chǎn)品,特斯拉的銷售其實很不錯。比如說, 2019年全球新能源汽車總銷量為221萬輛,其中特斯拉銷量為36.8萬輛,剛好占到市場總份額的1/6。

圖2:2019全球新能源汽車市場份額

特斯拉的市場認(rèn)可,來自兩方面的原因。一是市場先入,二是產(chǎn)品質(zhì)量。特斯拉成立于2003年,由馬丁·艾伯哈德和馬克·塔彭寧共同創(chuàng)立,創(chuàng)始人將公司命名為“特斯拉汽車”,是為了紀(jì)念物理學(xué)家尼古拉·特斯拉。由于馬斯克的巨大光環(huán),很多人以為特斯拉是馬斯克創(chuàng)立的,其實馬斯克2004年才進(jìn)入公司,并領(lǐng)導(dǎo)了A輪融資,開始擔(dān)任公司董事長。由于開始較早,特斯拉的技術(shù)有一定的優(yōu)勢,成為很多后來企業(yè)的學(xué)習(xí)對象。

不過,仔細(xì)看的話,2020年特斯拉的市場優(yōu)勢有明顯的萎縮跡象。一方面,看總量的話,特斯拉的市場占有率依然是第一。2020年前3季度,全球新能源汽車總銷量約為180萬輛,其中特斯拉銷量約為32萬輛,約占市場總份額的18%,比2019年還略有提高;另一方面,在主流的美國、歐洲市場,雖然電動車市場銷量總體上是大幅上漲的,但是特斯拉的銷量卻是逆市下跌的。在兩個主要的市場上逆市下跌,是非常危險的信號。

圖3:特斯拉美國銷量

我們先來看美國市場,這是特斯拉的大本營。2018年,特斯拉在美國的銷量大漲266%,達(dá)到18.3萬輛。2019年,特斯拉在美國的銷量繼續(xù)上漲5%,達(dá)到19.2萬輛,超過特斯拉全部銷量(36.8萬輛)的一半。然而,到了2020年,前三季度的銷量卻下降了4.8%。

對于這個下降,有不同的解讀。有人認(rèn)為是新冠疫情導(dǎo)致,但是同期美國電動汽車的總銷量,卻上升了3.6%。市場總體是上漲的,特斯拉同期是下降的,看起來這個鍋新冠疫情不能背。什么原因呢?有一個細(xì)節(jié)是特斯拉的補貼。根據(jù)美國的有關(guān)監(jiān)管規(guī)定,一家電動汽車廠商在銷售滿20萬輛之后,將逐步取消補貼。在此之前,補貼是很可觀的。特斯拉2018年達(dá)到了20萬輛,2019年逐步取消補貼額。2019年之前,補貼達(dá)到達(dá)到7500美元,2019年上半年和下半年也分別有3750美元和1875美元。到了2020年,這個補貼就沒有了,銷售就開始滑坡。

表1:特斯拉得到的政府補貼

注:根據(jù)美國聯(lián)邦政府對于電動車消費補貼的規(guī)定,每家汽車公司擁有20萬輛的補貼額度,每輛車可獲得最高7500美元的補貼。當(dāng)一家車企電動車?yán)塾嬩N量達(dá)到20萬輛后,政府將逐漸縮減乃至取消補貼。銷量達(dá)到20萬輛后的0-6個月內(nèi),每輛車最高補貼縮減至3750美元;7-12個月內(nèi),每輛車最高補貼縮減至1875美元;之后不再享有補貼。目前有特斯拉和通用汽車達(dá)到了20萬輛。

從這個滑坡可以看出兩點重要信息。第一,消費者對于價格還是很敏感的,沒有說因為喜歡特斯拉,就會不在乎幾千美元的補貼。市場總體上漲,而特斯拉下降,是很說明問題的。第二,考慮到特斯拉的售價在5萬美元左右,利潤率在1%左右,每輛車的利潤其實只有500美元,去掉補貼之后都是大幅虧損的。因此,特斯拉并沒有盈利,有限的盈利其實都是來自政府補貼。從這個角度看,特斯拉的商業(yè)模式是不可持續(xù)的。國內(nèi)的電動車靠吃補貼過活,沒有了補貼就一地雞毛,不排除特斯拉也是這樣的結(jié)局。

此外,還有一點信息,就是通用汽車的電動車銷量也已經(jīng)達(dá)到了20萬輛,將逐步取消補貼。這里面的信息是,通用汽車的電動車銷量也不低了,也已經(jīng)20萬輛了。傳統(tǒng)的車企,在電動車的賽道上也在奮起直追中。在歐洲電動車市場上,我們也可以看到傳統(tǒng)車企的奮起直追。

我們現(xiàn)在就來看歐洲市場。2020年前三季度,特斯拉的銷量跌了11%。我們都知道,歐洲很在意環(huán)境保護(hù),是新能源汽車的一個主戰(zhàn)場。可是在這樣一個很大的市場上,特斯拉今年前三季度銷量下跌了11%。你可能會猜測所有電動汽車今年在歐洲市場都是下跌的,其實不是這樣子,今年歐洲純電動車的銷量是大幅增長了77%。整個市場大幅增長77%,特斯拉下了11%,這個是一個非常清楚的、非常危險的信號了。加上剛才說的美國市場上特斯拉也是逆市下跌,說明特斯拉的市場優(yōu)勢并不明顯,正在被蠶食中。

圖4:歐洲電動車市場銷量(2020前三季度)

我們再來看一下這張圖,發(fā)現(xiàn)雷諾、標(biāo)致、大眾、寶馬等傳統(tǒng)的歐洲車企,還有現(xiàn)代、起亞這兩家韓國車企,都已經(jīng)奮起直追了,前三季度銷量都大幅增長,達(dá)到了好幾萬輛的規(guī)模。對于汽車這個行業(yè)而言,幾百、幾千的銷量都沒有達(dá)到規(guī)模收益的需求,無法覆蓋巨大的固定成本,都是賠錢的。但是一旦到了幾萬輛,競爭力就已經(jīng)明顯了。比如雷諾達(dá)到了63000多輛,大眾的兩款車型合起來達(dá)到了40000多輛,而這只是三個季度的銷量,全年銷量會多很多。所以說,傳統(tǒng)的車企在電動汽車的賽道上,正在奮起直追,特斯拉的市場份額,并不穩(wěn)固,已經(jīng)受到了明顯的威脅。

這里面加一句話,就是媒體印象和實際銷量之間有巨大差距。如果你看媒體關(guān)于電動汽車的討論,你幾乎看不到其他的車企,滿眼都是特斯拉,再有就是理想、蔚來、小鵬這些造車新勢力,看不見國外的其他車企。這就給我們形成一種錯覺,似乎國外電動汽車就是特斯拉的天下。實際情況完全不是這樣,很多車企都在發(fā)力,總銷量也并沒有比特斯拉落后很多。這種印象的形成,和特斯拉的先行優(yōu)勢有關(guān),也和媒體炒作有關(guān)。關(guān)于這一點,后文還會進(jìn)一步展開。

你可能好奇這些車企的銷量大幅增長的原因是什么。原因肯定是多方面的,其中兩點需要強(qiáng)調(diào)一下。第一,如果電動汽車是未來,那么這些傳統(tǒng)車企就不會放棄,一定會全力以赴。這些車企都有雄厚的實力,追趕起來還是很快的。而且,不需要每一家傳統(tǒng)車企都追趕成功,只需要幾家追趕發(fā)力,就會對特斯拉形成威脅。第二,產(chǎn)業(yè)政策上,歐洲政府也會有所傾斜。比如,法國從2020年6月1日開始對售價4.5萬歐元以下電動車提供一次性6000歐元的補貼,德國從2020年7月1日開始對總價4萬歐元以下電動車也給予6000歐元的補貼,而特斯拉恰好不在補貼范圍內(nèi)。從歐洲的角度,政策有所傾斜,重點扶持歐洲的企業(yè),這非常正常。

圖5:特斯拉按區(qū)域銷量

數(shù)據(jù)來源:CleanTechnica、CarSalesBase,乘聯(lián)會。

所以,特斯拉在歐洲、美國市場上的銷量都是滑坡的。不過,由于在其他市場上表現(xiàn)較好,特斯拉今年的總銷量很可能是上漲的。其實,中國市場的貢獻(xiàn)功不可沒。今年前三季度,特斯拉總銷量32萬輛左右,平均美國季度8萬輛。簡單推算的話,全年銷量在40萬輛左右,超過去年的36.8萬輛。其中的原因,是雖然美國、歐洲市場下滑,但是中國市場大幅增長。前三季度,中國市場銷量同比翻倍,從4萬輛上升到8萬輛,超過歐洲成為特斯拉最大的海外市場,僅次于美國本土市場。中國市場的靚麗表現(xiàn),成為支撐特斯拉銷量的主要因素。

其實,綜合現(xiàn)有銷量和成長性,中國已經(jīng)成為特斯拉全球最重要的市場。特斯拉在美國市場依然最大,但是已經(jīng)在滑坡了。到了2021年中國很可能超過美國,成為特斯拉全球最大的市場。換句話說,中國市場的增長與成敗,將決定特斯拉的生死。

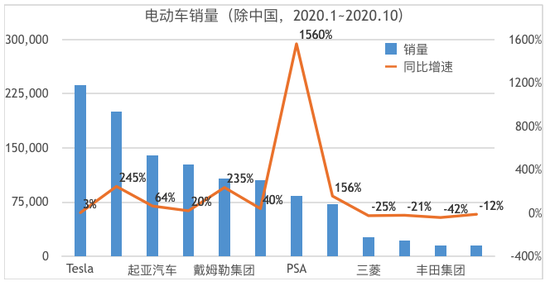

圖6:電動車銷量(除中國,2020.1~2020.10)

作為這部分的結(jié)尾,我們來看一張中國以外市場電動車銷售情況,時間跨度是今年前10個月。從總銷量看,特斯拉依然是頭把交椅,10個月銷售達(dá)到23.6萬輛。再加上中國的8萬多輛,依然是世界電動車頭市場上的頭把交椅。不過,這張圖中有有兩點重要的信息,告訴我們特斯拉的市場優(yōu)勢正在萎縮。

一、與其他品牌電動車的銷量差距并不大,大眾,起亞,雷諾,奔馳,寶馬的銷量都已經(jīng)突破10萬輛。換句話說,電動車市場,并不是特斯拉一黨獨大的局面,而是“群雄并起,逐鹿中原”的局面。

二、特斯拉的增速只有3%,而其他品牌的增速則要快很多,比如大眾達(dá)到245%,奔馳達(dá)到235%,儼然是大爆發(fā)的態(tài)勢,起亞的增速達(dá)到64%,寶馬的增速達(dá)到40%,雷諾的增速達(dá)到20%,都遠(yuǎn)遠(yuǎn)快于特斯拉的3%。此消彼長之下,特斯拉的市場優(yōu)勢,其實已經(jīng)很危險了。

三

特斯拉的產(chǎn)品優(yōu)勢:并不明顯

特斯拉的市場優(yōu)勢在萎縮,有三個主要的原因。

一、特斯拉在美國的補貼沒了,在歐洲也恰好錯過補貼的范圍。作為比較,我國對售價30萬以內(nèi)的新能源汽車提供補貼,特斯拉Model3標(biāo)準(zhǔn)續(xù)航版售價為269700元,可以享受19800元的補貼。另外,特斯拉所有車型均納入國內(nèi)免征車輛購置稅名單。這些補貼和稅收優(yōu)惠,對于特斯拉在國內(nèi)市場的快速增長,功不可沒。大致匡算,補貼19800,車輛購置稅稅率10%,還能再省26970左右,總共省了47770萬塊,相當(dāng)于車價的17.7%,超過1/6,這個補貼幅度還是很大的。可以設(shè)想一下,如果這個補貼和稅收優(yōu)惠沒有了,特斯拉的銷售也會有很大的影響。

二、其他車企在奮起直追,進(jìn)軍電動汽車這個前途遠(yuǎn)大的市場。正如巴菲特所說,雖然汽車市場的利潤很薄,但是只要有利潤,車企就不會放棄,以后的競爭會很激烈。從數(shù)據(jù)上看,其他車企顯然沒有放棄這個市場,也不可能放棄這個市場。

三、也是最核心的,特斯拉的產(chǎn)品優(yōu)勢并不明顯。關(guān)于這一點,我們進(jìn)一步展開分析。

說到電動汽車,有兩個技術(shù)很重要,一是電池技術(shù),二是自動駕駛技術(shù)。特斯拉的股價高企,其實也和這兩大賣點關(guān)。不過,仔細(xì)分析的話,特斯拉的領(lǐng)先優(yōu)勢并不明顯,甚至并沒有領(lǐng)先優(yōu)勢。

先來看電池技術(shù)。簡單說,電動汽車無非是用電池能源,替代傳統(tǒng)的化石能源。因為環(huán)保的原因,受到很多追捧。但是這個追捧是有代價的,就是電池技術(shù)還不成熟,而且很貴,目前占電動車成本的35-40%之間,超過1/3。所以,電池技術(shù)的比拼,是電動車技術(shù)的核心。

總體上說,電池技術(shù)現(xiàn)在還不是很成熟。比如說,目前很多車企公布的里程都很高,500-700公里,但往往都要打很多折扣,縮水15-30%很正常,其實也就300-500公里。而且,電池續(xù)航能力和氣候有很大的關(guān)系。到了冬天,靠南的地方續(xù)航還不錯,但是偏北的地方電池消耗就很快。考慮到北方的人口密度大,而且一個家庭買一部車是要滿足全天候的需求,其實這是個很大的問題。

此外,還有兩個因素讓電動汽車其實不是很方便。一個是充電時間比較長,另一個是充電樁還不是很普及。綜合起來看,電動車依然只能滿足市內(nèi)和短途的交通,開長途風(fēng)險是很大的。

那么,特斯拉的電池技術(shù)比其他車企有優(yōu)勢嗎?其實優(yōu)勢并不明顯。

特斯拉作為行業(yè)先行者,技術(shù)上多少有點優(yōu)勢,但是也要付出先行探索的代價。目前的電池技術(shù),努力在能量密度,安全性,低成本之間尋找平衡,市場上的電池技術(shù)都還不能令人完全滿意,各家企業(yè)都還在研發(fā)性能更好,成本更低的電池。未來的技術(shù)路線是三元電池,還是四元電池,或者是其他技術(shù)路線,目前還不能確定。即便是現(xiàn)有的電池,特斯拉的技術(shù)優(yōu)勢也不明顯,比比亞迪、寧德時代等廠商的優(yōu)勢并不明顯。而且,特斯拉自己并不生產(chǎn)電池,而是依賴于松下、LG、寧德時代供應(yīng)電池,這種依賴供貨商的模式,也不利于進(jìn)一步控制成本。

總體上說,從電池以及配套設(shè)施的角度來看,電動汽車的電池技術(shù)在2020年還沒有完全成熟。看研究報告的話,一般大家認(rèn)為還需要兩到三年,甚至更長的時間。再加上配套設(shè)施這些東西還需要一些公共政策的配合,可能會拉得更久一點。而在這幾年的時間里,可以發(fā)生很多事情,特斯拉的領(lǐng)先優(yōu)勢可能會被蠶食殆盡。

特斯拉的第二個賣點,是自動駕駛技術(shù)。因為自動駕駛可以把人從駕駛中解放出來,所以這里的想象空間很大,甚至比電動汽車還大。電動只是改變了汽車的能量來源,而自動駕駛則是改變出行方式,把人從疲勞的駕駛中解放出來。可是,想象歸想象,特斯拉在自動駕駛領(lǐng)域的想象空間,其實很小,原因有三條。

一、自動駕駛技術(shù)目前并不成熟。

自動駕駛分為5級,到5級才是真正的可以脫離人的一個自動駕駛,其他的還都是輔助自動駕駛。目前很多自動駕駛還是輔助自動駕駛階段,比如說可以幫你變道,在你監(jiān)控它的狀況下,它可以幫你駕駛,其實還沒有脫離人。

我自己今年6月去試駕的時候,也沒有覺得特斯拉到了可以放心自動駕駛的程度。目前來說,特斯拉處于L2-L3階段的自動駕駛,本質(zhì)還是輔助自動駕駛,要提升的空間還很大。

二、自動駕駛不僅是技術(shù)問題,還是法律問題。

不要小看這一點,這是自動駕駛的核心問題。設(shè)想一下,未來路上有人開的車,有自動駕駛的車,如果二者相撞,這個事故責(zé)任如何歸責(zé)?理論上講,自動駕駛的車,和叫出租車是一樣的,因此車企負(fù)責(zé),或者對方負(fù)責(zé),駕駛員只是乘客,不用負(fù)責(zé)的。可是這樣的話,自動駕駛的車就有太大的優(yōu)勢,導(dǎo)致這樣的法律反而很難通過。

剛才討論想說的是,自動駕駛這個事情,不僅是技術(shù)問題,還是法律問題,甚至是社會生活習(xí)慣的問題,和人的行為、社會的規(guī)則有關(guān)。一旦涉及到人的行為和社會規(guī)則,就不像研發(fā)那樣可以預(yù)期。我的理解,自動駕駛還有很長的路要走。特別是發(fā)生事故以后,要經(jīng)過很多的辯論才能形成新的規(guī)則。

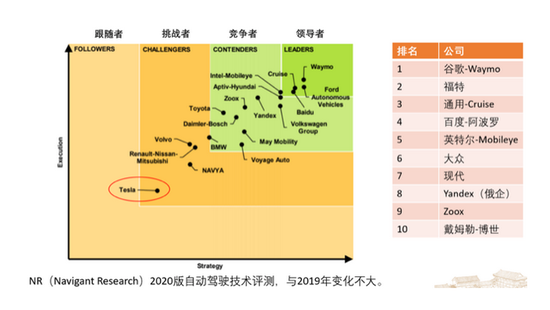

三、具體到特斯拉,其實特斯拉在自動駕駛領(lǐng)域并不處于領(lǐng)先地位。

根據(jù)一個技術(shù)測評機(jī)構(gòu)(Navigant Research)的排名,特斯拉在自動駕駛領(lǐng)域并不是一個領(lǐng)先的地位,谷歌、福特、通用、百度的排名都比較靠前,英特爾的排名也很靠前。

當(dāng)然,一家機(jī)構(gòu)的測評并不說明所有問題,也不一定完全準(zhǔn)確,但是至少告訴我們,在自動駕駛這個領(lǐng)域,特斯拉面臨很多競爭者,而且競爭者很強(qiáng)。既然這樣,特斯拉的自動駕駛技術(shù),就不會帶來很大的估值提升,更無法成為1000多倍的天價估值的理由。

最后,我再加一句,就是依據(jù)我個人的駕駛體驗,特斯拉并不是一個成熟的產(chǎn)品。2012年的時候,那時候特斯拉剛出來沒多久,我剛好在美國出差,就抽空去試駕過一次,當(dāng)時感覺駕駛感一般。說到這里,我補充一句,我拿駕照的時間比較早,2001年就拿駕照了,所以有很多年的駕齡,而且比較喜歡車,所以算是一個資深用戶,對車還是有一點感覺的。

后來,大概2015年左右,特斯拉在國內(nèi)剛開始火,有位朋友買了一輛,我又試駕過一次,當(dāng)時的感覺也還是很一般。到了今年,大概是6月,因為特斯拉特別火,我家附近就有一家體驗店,我又去試駕過一次,感覺有改進(jìn),但是駕駛感還是很一般,不是一個高端成熟的車的感覺,更像一個普通的車。所以從我一個資深駕駛員的角度,特斯拉還不能算是一個很成熟的產(chǎn)品,更不是一個很高端的汽車。特斯拉現(xiàn)在的光環(huán),更多是炒作的結(jié)果。

這里還有一張表,列舉了這兩年特斯拉公開報道的一些問題,包括自燃,自動駕駛撞車,螺栓問題,觸摸屏問題,前懸掛安全問題。可以看到,特斯拉的問題還是比較多,還不是一個成熟的產(chǎn)品。既然不成熟,也就算不上高端。

四

特斯拉的天價估值:投機(jī)明顯

現(xiàn)在我們來討論,特斯拉的天價估值是怎么來的?看股價上漲軌跡的話,本輪上漲是2019年10月開始,直到現(xiàn)在(2020年12月)依然沒有結(jié)束。2019年9月底,特斯拉股價48塊,到了年底,已經(jīng)漲到83塊,到了今年6月,進(jìn)一步漲到216塊,目前在640塊左右。

從時間上看,特斯拉的股價上漲,可能與上海工廠的建成投產(chǎn)有關(guān)。特斯拉上海工廠2019年1月開工,6月進(jìn)行調(diào)試,7月開始招聘工人,9月開始投產(chǎn),年底就開始交付新車,速度飛快。特斯拉上海工廠投產(chǎn)的時間,正好是特斯拉股價開始上漲的時間。由于特斯拉之前的交付一直受限于產(chǎn)能,隨著產(chǎn)能的放大,市場憧憬銷售大漲,股價隨之起飛。

剛才的這個推斷,從時間上有合理性,不過只能提供一個股價上漲的背景,無法幫助我們看清現(xiàn)在估值是否合理,以及未來會怎么樣。需要進(jìn)一步看的,是股價上漲的直接誘因。

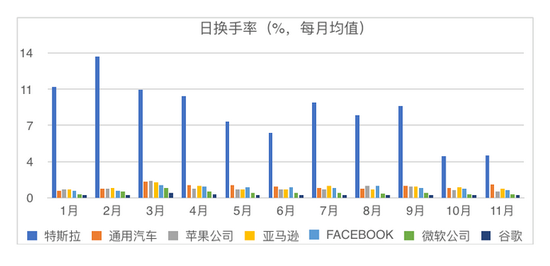

下圖顯示,特斯拉的換手率很高,是其他科技股的好幾倍。年初的時候,每天換手率平均超過10%。作為對比,其他的很多明星科技股,像蘋果,亞馬遜,臉譜,日換手率都在1%左右,通用汽車的換手率也在1%左右,谷歌的換手率只有0.5%左右。所以,特斯拉的換手率是異常的高,比其他股票高出一個數(shù)量級。

這么高的換手率是什么意思呢?就是買進(jìn)來的人,很快就賣出去了。換手率10%的話,就是平均持有10天,就賣出去了。這種交易行為,和看好長期價值,買入等待價值實現(xiàn)的邏輯是很不一致的。價值投資者,是不會這樣頻繁地交易的。為什么這么快賣出去呢?還是因為不敢長期持有,有了利潤就盡快落袋為安。

在金融學(xué)研究中,有一個共識很高的結(jié)論,就是過高的換手率,是投機(jī)行為的證據(jù),代表的是投機(jī),而不是投資。過度的投機(jī)推高股價,吹起泡沫。那么泡沫什么時候破滅呢?這個也簡單,就是換手率下降的時候。換手率下降,意味著入場接盤的人少了。等到接盤的人少于賣出的人,股價泡沫就破滅了。從剛才的圖中看,10月和11月,換手率已經(jīng)下降到4%左右,降了一半還要多,但是依然是其他股票的好幾倍。如果換手率進(jìn)一步下降,特斯拉股價的泡沫,離破滅就不遠(yuǎn)了。

對于特斯拉的高股價,可能還與馬斯克的個人魅力有關(guān)。馬斯克經(jīng)常語不驚人死不休,炒作能力是一流的。而且腦機(jī)接口,太空飛船,星鏈計劃等等不僅具有話題性,而且符合人們崇尚科技進(jìn)步的價值觀,滿足了人們“仰望星空”的需求,因此贏得了大批粉絲,有助于特斯拉的炒作。

限于篇幅,本文只對特斯拉電動車這個產(chǎn)品進(jìn)行分析,對這些話題不作評價。只想說一句,商人最大的情懷,就是把產(chǎn)品做好。其他的,小賭怡情就好,太多了傷身。

五

可證否預(yù)測:股價腰斬

本文的最后,我給一個可證否的預(yù)測。波普爾說,科學(xué)的本質(zhì)是可證偽。做了這么多分析,如果沒有一個可證偽的預(yù)測,那么也很難說分析對不對。

在預(yù)測之前,我再加一個理由,為什么特斯拉的股價是泡沫,不可持續(xù)。簡單說,就是即便特斯拉的產(chǎn)銷持續(xù)增長,也無法支撐目前的股價。根據(jù)現(xiàn)有數(shù)據(jù),2020年的產(chǎn)銷大概是40萬輛出頭,比2019年增加4萬輛,大約增長10%。假定特斯拉銷量每年增加30%,3年后翻番。考慮到特斯拉在歐美市場已經(jīng)滑坡,這已經(jīng)是個樂觀的預(yù)測。特斯拉目前的利潤率在1%左右,假定3年后也翻番,達(dá)到2%。考慮到汽車市場的競爭激烈,以及電池技術(shù)還有待成熟,這樣的估計已經(jīng)是很樂觀的了。即便如此,特斯拉的利潤才增長4倍,估值依然有250多倍,依然是天文數(shù)字。當(dāng)市場意識到樂觀的增長也不能支撐天價的估值時,投機(jī)者將退去,股價將下跌。

目前,特斯拉的產(chǎn)能已經(jīng)達(dá)到84萬輛,產(chǎn)能已經(jīng)不是瓶頸了。上文說過,特斯拉在歐洲、美國市場已經(jīng)不再增長,其他車企已經(jīng)奮起直追,特斯拉的增長,其實取決于中國市場的增長。隨著特斯拉問題的暴露,以及鐵粉已經(jīng)陸續(xù)購買,相信特斯拉在中國市場的增長也會慢慢放緩。當(dāng)市場明白產(chǎn)能不是問題,需求才是問題的時候,泡沫就會破滅。

什么時候呢?因為中國人口基數(shù)大,高收入人口也多,加上美國、歐洲、中國以外其他市場還有增長,還不能貿(mào)然預(yù)判這個時間會很快到來。特斯拉的增長,有可能還會持續(xù)1-2年。不過,其他車企在1-2年會有較好表現(xiàn),會進(jìn)一步削弱特斯拉的光環(huán),讓市場回歸理性。

保守起見,判斷特斯拉股價崩盤的時間在三年之內(nèi)。光環(huán)褪去之后,100倍出頭已經(jīng)是很高的估值,股價會從250倍左右的估值下跌1半或以上。綜上,形成以下預(yù)判:

三年之內(nèi),特斯拉股價至少腰斬。

本預(yù)測首次給出的時間,是2020年12月13日晚上,當(dāng)時的場景是《徐遠(yuǎn)的投資課》的線上畢業(yè)典禮。當(dāng)天是星期天,前一個周五(12月11日)特斯拉的收盤價為609.99元。也就是說,2023年12月13日或之前,特斯拉的股價將跌到305元或以下。如果特斯拉出現(xiàn)分紅或者拆股,價格作相應(yīng)除權(quán)處理。

等待時間的檢驗。

(本文作者介紹:北大國發(fā)院金融學(xué)教授)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼