意見領袖丨中銀研究

2020年12月23日,中國鐵路物資集團有限公司(簡稱“中國鐵物”)非公開發行公司債券(第一期)成功發行。時隔4年,曾一度引發債券市場波瀾的“中國鐵物”重返債券市場,為國有企業通過改革、改制、重組實現債務可持續發展提供了成功范例,不僅得到了資本市場的認可,也給當前受“違約風暴”影響的債市注入信心。

債券違約是在債券市場逐步成熟的過程中難以避免的現象,打破國企“剛性兌付”也是供給側結構性改革的應有之義。但由于國企的負債規模普遍極大,有的甚至在千億以上,哪怕僅有違約風險而沒有發生實質性違約,都會引發市場巨震。受經濟周期和市場信心等影響,短期內債券違約現象依然可能出現,但我國債券市場長期行穩至遠的改革與發展更值得關注。未來,需要做到長短搭配、標本兼治,在防止風險進一步擴大的同時,加快推進信用評級、違約處置、債券可持續方式創新等深層次領域的改革。

一、2020年我國債券違約的新變化

自2014年“11超日債”成為我國首例違約債券以來,債券市場違約現象頻現,“剛性兌付”的預期不斷被打破,債券違約日益增多出。特別是2020年以來,受新冠疫情沖擊下經濟下行、企業經營困難增多等多重因素影響,債券市場的違約也出現了新的變化。

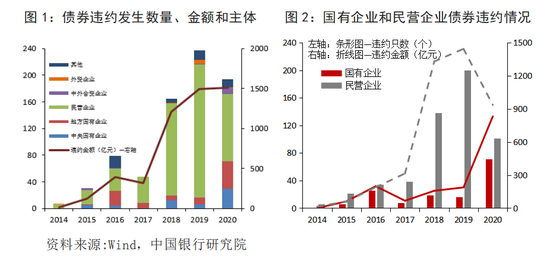

第一,債券違約數量增多,違約金額增大。從違約數量來看,2014年,共有6只債券出現違約,隨后違約數量快速攀升。2018年受金融去杠桿政策影響,債券違約數量激增至125只。截至12月10日,2020年當年新增違約債券134只。從違約金額來看,2014年債券違約債券金額為13.4億元,到2019年達1496.04億元。單只債券違約的平均金額由2014年的2.23億元上升至2020年的11.2億元。

第二,民營企業是違約主體,2020年高評級債券違約數量驟增。從發行主體的企業性質來看,債券違約主要集中在民營企業。2014年初至2020年12月10日,出現違約的757只債券中,71.2%由民營企業發行,7.40%和11.89%分別由中央和地方國有企業發行(圖1)。就違約債券余額而言,民營企業占比達66.3%,中央和地方國有企業分別為12.67%和13.59%。但是2020年以來,中央和地方國有企業債券違約數量驟增。與之相比,2020年民營企業的違約數量僅為2019年的1/2。民營企業和國有企業在違約金額上的差距也由2019年的7.7倍縮小至2020年的1.1倍(圖2)。

第三,債券違約與區域經濟環境存在相關性。經濟發達地區的企業較多,發行債券數量較多,債券違約余額也較高,但違約比例較低。據統計,截至2020年12月10日,華東與華北地區雖然存在違約債券數量較多(分別達183和149只),涉及金額也較大(分別為1454.26億元和1588.83億元),但余額違約率和發行人違約比例都較低(表1)。東北地區債券違約情況較嚴重,違約債券余額、余額違約率和發行人違約比例在全國范圍內都屬高值。違約事件頻發對當地政府和企業的信譽和形象造成負面影響,使東北地區長期面臨“投資不過山海關”的發展窘境進一步強化。此外,受海航集團債的持續負面影響,海南省余額違約率達11.88%,發行人違約比例達36.36%,在全國均屬最高。

二、近期高評級債券違約增多的原因

與2018、2019年主要以民企集中爆雷現象不同的是,今年國有企業債券違約明顯增多,且其中多數是信用評級為AAA級的債務人,如紫光集團、鹽湖工業、華晨集團、永城煤電控股集團等。這些國企的負債規模普遍較大,有的甚至在千億以上。引起高評級國有企業債券違約增多的原因主要有:

第一,經濟下行疊加疫情沖擊,企業經營能力下降,應收賬款周期拉長,還款壓力加大。疫情影響下,不少企業經營依然困難,企業盈利能力較弱。據統計,2020年虧損企業數量創近五年來新高。截至10月末,工業企業累計虧損達78573家,同比增加15.56%;工業應收賬款平均回收期為54.7天,相比今年年初71.3天的回收期雖然明顯下降,但仍是近年來的相對高點(圖3)。此外,疫情對不同行業的經營產生差異化影響,家用電器、電氣設備等順周期行業基本面較好,而能源、制造業、采掘業等傳統或產能過剩行業的行業性虧損加劇,違約風險不斷增加。據統計,截至2020年12月10日,制造業的違約債券余額和違約比率均屬行業最高,分別是983.92億元和15.52%(圖4)。在此背景下,部分屬于能源、制造業等傳統領域且長期高杠桿運行的地方國企,經營性現金流明顯不足,更容易出現違約情況。

第二,地方政府財政收支壓力明顯增加,企業融資渠道收緊。一是疫情沖擊導致財政收入減少,可用于支持地方國企的財政資金騰挪空間有限,部分地方國企失去政府的兜底。據統計,2020年財政赤字規模3.76萬億,赤字率升至3.6%。財政收入同比降幅為近5年來最高水平。雖然自5月以來出現好轉,但恢復速度有放緩趨勢(圖5)。二是金融去杠桿、影子銀行整頓等引發金融市場風險偏好下降,影響了部分經濟相對落后省份的社會融資,使相關企業融資難度增大(圖6)。據統計,2020年三季度,廣東省、江蘇省和山東省的社會融資規模排前三,分別達34492.34億元、29592.18億元和18342.55億元,且持續保持較高的增長速度。而經濟相對落后的青海(449.34億元)、甘肅(3875.67億元)等省份的社會融資規模和增速都比較低。

第三,部分企業有惡意“逃廢債”的傾向。今年二季度以來,我國經濟復蘇步伐明顯加快,大多數企業的經營狀況都在持續好轉,此時突然出現大面積圍繞與經濟復蘇的走勢出現背離,讓人質疑其違約背后的真實原因。先后有多家自媒體爆料,部分

違約企業事先都存在轉移優質資產的跡象。例如,華晨集團在違約前夕的9月底,注冊成立了遼寧鑫瑞汽車產業發展公司,將其持有的港股上市公司15.35億股股份轉讓給鑫瑞汽車,這種轉讓核心資產的做法,遭到了市場的普遍質疑,認為其存在“逃廢債”的嫌疑。永煤集團同樣被質疑存在資金占用、轉移資產、不誠信發債等問題。11月10日,永煤集團發布公告稱,其10億元的“20永煤SCP003”債券到期無法償付本息,構成實質性違約。但是2020年三季末,永煤集團發行人賬面總資產達1726.50億元,貨幣資金高達480億元,永煤的資金余額應足夠償付此次10億短融。

四是部分企業的信用評級虛高,不能起到風險預警作用。通常來說,AAA級公司債評級只會授予財務實力最強、違約風險最小的債券發行人,過去很少發生AAA級債券直接違約的現象。而國內評級機構迫于業績壓力,存在過度迎合客戶評級要求的現象,使得AAA信用評級占比虛高。據統計,2019年中國約有32.48%的債券發行人被評為AAA級,占全部債券發行額的60%。今年在疫情之下仍有大量債券發行人被評為AAA級,其發行額占全部債券發行額的比重為62.56%。反觀美國,2019年AAA級債券余額占全部債務發行額的比例僅為0.9%。

三、理性看待當前債券市場的違約風險

債券違約是在債券市場逐步成熟的過程中難以避免的現象,打破國企“剛性兌付”也是供給側結構性改革的應有之義。受經濟周期和市場信心等影響,短期內債券違約現象依然可能出現,但我國債券市場長期行穩至遠的改革與發展更值得關注。因此,對當前的債市違約風險頻發的問題,要理性看待。一方面,既要高度關注債券違約引發的連鎖效應,防止風險向股票和信貸等市場傳遞,尤其是防止當前投資者信心不足引發的債市融資規模收縮問題。另一方面,也要充分看到,當前信用債違約仍是公司層面的個別獨立風險事件,絕大多數地方國資國企仍有足夠的債務穩健性,且中國債券市場違約水平整體處于較低水平,風險相對可控。

(一)債市融資規模縮減,流動性風險上升

由于近期違約多發、部分國企違約超市場預期,債市恐慌情緒蔓延,市場風險偏好降低,同行業、弱資質國企、相關區域發行主體的信用債受到市場拋售。債市低迷情緒同時也拖累了一級市場融資。2020年11月,企業債券融資明顯下降,當月企業債券凈融資862億元,同比減少2468億元。自永煤違約次日(11月11日)至2020年12月8日,取消發行的信用債數量約80只,涉及計劃發行規模約972.20億。此外,隨著市場情緒的發酵,信用風險事件也影響了北京、廣東和江蘇等發行信用債較多的省份,以上三地涉及取消發行規模分別為154億、108.5億、100.7億,合計363.2億,約占取消發行規模的四成。

(二)投資者信心受到重創,信用環境或將明顯惡化

自2014年“超日債”違約以來,中國債券市場違約事件時有發生,違約常態化已是現實。考慮到疫情影響之下世界經濟持續低迷,中國經濟下行壓力仍存、未來違約事件也可能階段性增加。應該說,市場對此有相應的認知和預期。但當前部分企業借經濟下行之名,行惡意“逃廢債”之實,這使得市場普遍擔心企業的“逃廢債”行為會引起更多效仿者,如果不加以制止,將帶來對整個信用體系信心的崩潰,對全社會的信用擴張帶來不利影響。

(三)相對于全球水平,我國債券違約率并不算高

若按照2020年違約發生金額/2020年信用債新增發行額計算,我國2020年信用債違約率為2.39%,雖然較去年(1.6%)有所攀升,但是遠低于世界其他國家。根據穆迪2020年三季度研究報告顯示,全球投機級別信用債違約率為6.6%,為新冠疫情爆發前3.3%的兩倍,其中美國投機級別信用債違約率甚至超過8%。

(四)當前信用債違約仍是公司層面的個別風險事件,我國國有企業整體經營能力較好,仍有足夠的債務穩健性

受疫情沖擊,2020年工業企業營業收入整體下滑,但國企處于持續恢復通道。2020年前10個月,國企整體營業收入已實現0.2%的正增長,同期工業企業營業收入增長仍然為負(-0.6%)。其中,地方國企的營業收入同比增長5.1%,增幅更大(圖7)。從資產負債率來看,國有企業資產負債率整體較為穩定,債務償付壓力未見明顯上升。2020年10月末,國有企業資產負債率為57.4%,雖然高于外商及港澳臺商投資企業(54%)以及股份制企業(57.2%),但低于私營企業(58.1%),也是自身歷史低值(圖8),表明國有企業杠桿率正得到有效控制,未來潛在債務風險趨降。

四、規范債券市場發展、維護債券市場穩定

前不久召開的中央經濟工作會議提出“打擊各種逃廢債行為”,這對規范債券市場發展、維護債券市場穩定意義重大。未來,需要落實會議要求,在防止風險進一步擴大的同時,加快推進信用評級、違約處置等深層次領域的改革,做到長短搭配、標本兼治。具體來看要做好以下幾個方面的工作:

一是要加強對國企風險的排查摸底,防止更多企業“逃廢債”。近期眾多高評級國企出現債務違約的根本原因,一方面在于發行主體自身經營中長期存在的問題——部分地方性國企存在核心業務板塊長期經營不善、管理混亂、盲目涉足資本市場并購擴張、產權不清晰等問題,長期高杠桿運行,經營性現金流明顯不足,逐步滑落至投機性融資或龐氏融資階段;另一方面在于國內評級機構對企業的信用評級長期虛高,導致一些獲得AAA評級的企業,其信用評級與實際經營能力存在較大不匹配,市場遴選機制失靈。借著此次國企違約風暴,需要加強對國企風險的排查摸底,及時出清虛高評級的企業,使市場能回歸更合理的投資與估評體系。

二是強化中央、地方、各部委的聯動,避免出現區域性金融風險。高評級的國有企業債券一旦發生違約,涉及的利益主體更加復雜,地方政府比任何機構都更熟悉當地企業的經營情況,且對國有企業債券是否償付具有較大影響力。一方面,要充分發揮地方政府的屬地管理優勢,做到風險的早發現、早識別,避免出現區域性金融風險。另一方面,要充分發揮主管部門的優勢,在發債的市場準入、績效考評等方面給予差異化要求,做到有獎有罰,督促企業不能惡意“逃廢債”。此外,對當前債券違約風險引發的流動性緊張問題,需要央行及時加大流動性投放,避免流動性風險演化為金融風險。

三是通過改革、改制、重組等方式實現債務可持續發展。國有企業是我國經濟的重要組成部分,在促進經濟發展、解決就業民生、推動科技創新等方面都發揮著重要作用;且因其規模普遍較大,其發展的穩定性對資本市場也有較大影響。因此需要積極探索更優化的方式,對經營歷史和發展前景較好、但短期遇到經營困難的企業提供債務可持續支持,維護經濟社會和資本市場的穩定。同時也要注意加強監管,避免部分企業借債務可持續之名,行“逃廢債”之實。

四是提高“逃廢債”違法成本,防止其侵權行為擴大化。部分主體惡意“逃廢債”與其違法成本較低等有關。為此,要借鑒國際經驗,提高其損害投資者利益的成本,并通過在債券發行中加入限制性條款,達到保護債券持有人權利的目的。所謂限制性契約條款,指發行人一旦出現侵害債權人利益的行為時,通過對其再舉債、支付股利等后續行為進行限制 ,防止其侵權行為擴大化。

五是進一步強化信息披露和評級制度建設,發揮好其風險監測和風險預警的功能。信用評級和信息披露等是事前事中防范違約風險的重要約束機制,有助于增強投資者的風險識別能力。當前,部分債券發行人在信息披露時隱瞞重要信息,不披露重大事項,故意誤導投資者等行為時有發生,這嚴重損害了投資者利益。與此同時,債券信用評級存在評級差異化不足、區分度不足和公信力不強等問題,“AAA評級”、“AA+評級”等中高評級泛濫,不能有效反映發行主體的真實資質差異。未來,要增大信息披露違規成本,提高相關主體信息披露的真實性、準確性、完整性、及時性,加強對信用評級機構的規范和監督,增強信用評級的風險揭示功能。

六是健全債券人持有會議制度,為控制風險提供制度保障。債券持有人會議制度是債券持有人與企業協商的重要平臺,是構建違約風險處置的重要一環。但實際運行過程中,由于債券持有主體多元、債券持有人會議難以得到及時召集。例如,銀行間市場規定,非金融企業債務融資工具持有人需單獨或合計持有30%以上才能提議召開持有人會議,在一定程度上降低了持有人會議的效率。未來,需要進一步增強債券持有人會議對發行人的法律強制約束力,適度調低債券持有人會議的召開及表決機制門檻,使持有人會議真正成為債券投資者集體決議的平臺。

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:譚兆彤

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。