文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 東方金誠(chéng) 王青

2021年宏觀經(jīng)濟(jì)指標(biāo)預(yù)測(cè):

注:F代表預(yù)測(cè)值;全球GDP數(shù)據(jù)為IMF估計(jì)值和預(yù)測(cè)值。

數(shù)據(jù)來(lái)源:WIND,IMF,東方金誠(chéng)

三、2021年宏觀經(jīng)濟(jì)運(yùn)行展望

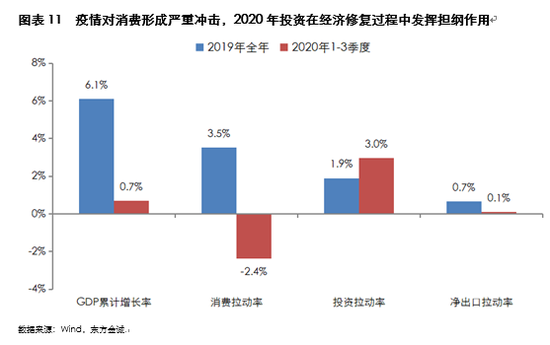

1.2020年前三季度GDP累計(jì)同比增速為0.7%,投資在本輪逆周期調(diào)節(jié)中再度發(fā)揮擔(dān)綱作用。疫情在一季度對(duì)宏觀經(jīng)濟(jì)運(yùn)行造成劇烈沖擊,GDP同比下降6.8%。從二季度開(kāi)始,伴隨宏觀政策對(duì)沖效應(yīng)顯現(xiàn),疫情穩(wěn)定控制后復(fù)工復(fù)產(chǎn)進(jìn)程較快推進(jìn),經(jīng)濟(jì)出現(xiàn)“V型”復(fù)蘇勢(shì)頭。其中,投資再度成為逆周期調(diào)節(jié)的主導(dǎo)性力量,基建和房地產(chǎn)投資增速率先反彈,制造業(yè)投資降幅逐步收窄。在居民收入下滑、消費(fèi)信心不振以及疫情防控約束線下消費(fèi)活動(dòng)等歐美斯影響下,2020年消費(fèi)修復(fù)進(jìn)度較為滯后,對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生較大的負(fù)向拉動(dòng)。與海外相比,2020年國(guó)內(nèi)疫情影響“先進(jìn)先出”,境內(nèi)外產(chǎn)能修復(fù)明顯錯(cuò)位,這帶動(dòng)二季度以來(lái)我國(guó)出口逆勢(shì)上升,商品貿(mào)易順差明顯擴(kuò)大。此外,今年跨境旅行大幅下降后,我國(guó)服務(wù)貿(mào)易逆差也顯著收窄,前三季度凈出口對(duì)經(jīng)濟(jì)增長(zhǎng)意外形成正向拉動(dòng)。

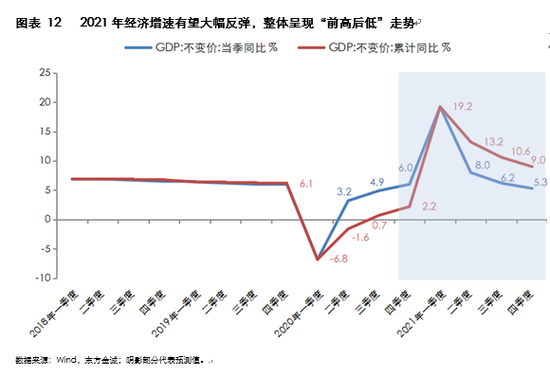

2. 四季度GDP增速將進(jìn)一步回升至6.0%附近,2020年全年GDP同比有望達(dá)到2.2%。進(jìn)入秋冬季節(jié)后,國(guó)內(nèi)疫情防控形勢(shì)繼續(xù)保持穩(wěn)定,消費(fèi)回升勢(shì)頭明顯,投資高增格局不會(huì)發(fā)生明顯變化,海外疫情惡化繼續(xù)對(duì)我國(guó)出口形成支撐。由此,預(yù)計(jì)四季度消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)的拖累效應(yīng)會(huì)顯著弱化,投資拉動(dòng)率略有下降,凈出口將保持正向貢獻(xiàn),預(yù)計(jì)“三駕馬車”全年拉動(dòng)率將分別為-2.0、4.0和0.2個(gè)百分點(diǎn)。

3.展望2021年,疫情對(duì)經(jīng)濟(jì)活動(dòng)的抑制作用將全面退去,疊加上年低基數(shù),全年GDP同比有望達(dá)到9.0%左右,消費(fèi)將再度發(fā)揮增長(zhǎng)主引擎作用。其中,一季度GDP增速有望反彈至19.2%,其后伴隨基數(shù)抬升,季度GDP增速將較快下行。此外,從2020-21年經(jīng)濟(jì)復(fù)合增長(zhǎng)率來(lái)看,2021年實(shí)現(xiàn)9.0%的GDP增速,相當(dāng)于兩年復(fù)合增長(zhǎng)率達(dá)到5.5%,仍低于2019年6.1%的增長(zhǎng)水平。這一方面體現(xiàn)疫情對(duì)宏觀經(jīng)濟(jì)帶來(lái)的整體沖擊效應(yīng),另一方面也表明,受勞動(dòng)力人口數(shù)量下降、經(jīng)濟(jì)發(fā)展水平提高等因素影響,當(dāng)前我國(guó)經(jīng)濟(jì)增速整體上仍處于一個(gè)趨勢(shì)性下行過(guò)程。

就2021年經(jīng)濟(jì)增長(zhǎng)動(dòng)力而言,低基數(shù)下的消費(fèi)增長(zhǎng)將再度發(fā)揮主引擎作用,投資增速還有一定上行空間,出口則面臨較大不確定性,凈出口對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)率可能轉(zhuǎn)負(fù),具體分析如下:

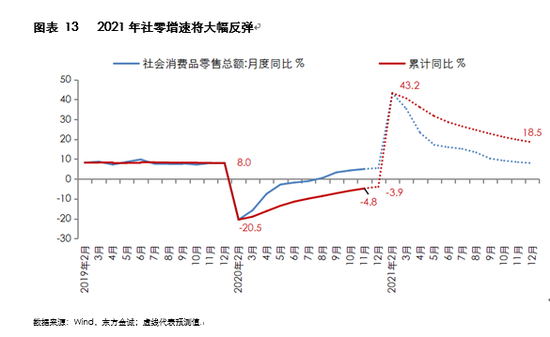

(1)消費(fèi):低基數(shù)作用下,2021年社零增速有望大幅反彈,服務(wù)消費(fèi)占比也將恢復(fù)常態(tài)。

2020年1-11月,社會(huì)消費(fèi)品零售總額累計(jì)同比增長(zhǎng)-4.8%。考慮到受汽車等可選消費(fèi)較快回升帶動(dòng),年底前月度社零增速將向5.5%左右的水平靠攏,預(yù)計(jì)全年社零累計(jì)增速將為-3.9%左右。這一方面體現(xiàn)疫情穩(wěn)定控制后消費(fèi)勢(shì)頭正在較快修復(fù),同時(shí)也表明2020年全年商品消費(fèi)仍將處于負(fù)增長(zhǎng)狀態(tài)。

展望2021年,經(jīng)濟(jì)反彈帶來(lái)收入增速加快,將直接提升居民的商品消費(fèi)能力,消費(fèi)信心也將隨之改善,而疫苗全面接種后消費(fèi)限制措施將全面解除,疊加2020年低基數(shù),我們預(yù)計(jì)2021年社零同比增速將大幅反彈至18.5%左右,其中前兩個(gè)月社零同比有望升至40%以上(年初兩個(gè)月社零數(shù)據(jù)會(huì)合并公布)。其中,作為影響社零數(shù)據(jù)的一個(gè)重要因素,根據(jù)汽車行業(yè)3-4年的周期性運(yùn)行規(guī)律,2021年汽車銷量有望在連續(xù)三年下滑后實(shí)現(xiàn)同比正增長(zhǎng),進(jìn)而為推升商品消費(fèi)增速提供關(guān)鍵支撐。

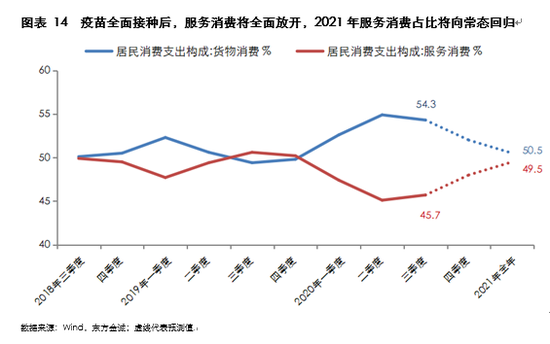

2020年消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生負(fù)向拉動(dòng),一個(gè)重要原因是疫情防控措施對(duì)服務(wù)消費(fèi)的沖擊更甚于商品消費(fèi)——正常狀態(tài)下,服務(wù)消費(fèi)在整個(gè)居民消費(fèi)支出中的占比在一半左右。數(shù)據(jù)顯示,截至三季度末,服務(wù)業(yè)生產(chǎn)指數(shù)累計(jì)同比增速仍遠(yuǎn)低于上年同期水平,交通客運(yùn)量更是較上年同期下降近三分之一左右。這直接導(dǎo)致2020年服務(wù)消費(fèi)在居民消費(fèi)支出中的占比大幅下滑。不過(guò),2021年疫苗大規(guī)模接種后,旅游、住宿、餐飲等行業(yè)將全面放開(kāi),服務(wù)消費(fèi)也有望迎來(lái)大幅增長(zhǎng),預(yù)計(jì)其在居民消費(fèi)支出中的占比將向常態(tài)水平回歸,進(jìn)而成為帶動(dòng)消費(fèi)反彈的重要因素。

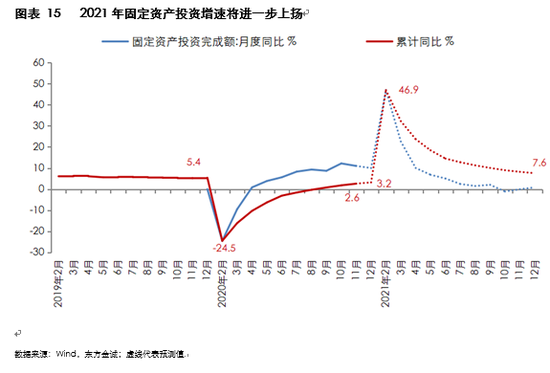

(2)投資:2021年固定資產(chǎn)投資增速仍有一定上行空間,制造業(yè)投資是主要拉動(dòng)力量,房地產(chǎn)投資有望保持較強(qiáng)韌性,基建投資增速上行難度較大。

2020年1-11月,固定資產(chǎn)投資增速達(dá)到2.6%,這一增速明顯高于整體經(jīng)濟(jì)增長(zhǎng)水平,意味著投資在本輪逆周期調(diào)節(jié)中再度發(fā)揮擔(dān)綱作用。考慮到三季度固定資產(chǎn)投資同比高達(dá)8.8%,投資高增長(zhǎng)態(tài)勢(shì)有望延續(xù)到年底,預(yù)計(jì)2020年全年固定資產(chǎn)投資增速將達(dá)到3.2%。

展望2021年,盡管宏觀政策恢復(fù)常態(tài)、嚴(yán)控地方政府隱性債務(wù)風(fēng)險(xiǎn)會(huì)對(duì)基建投資產(chǎn)生抑制作用,但制造業(yè)投資在經(jīng)濟(jì)修復(fù)、基數(shù)偏低等因素作用下將出現(xiàn)大幅正增長(zhǎng),房地產(chǎn)投資有望保持較強(qiáng)韌性,2021年固定資產(chǎn)投資增速將進(jìn)一步上揚(yáng)至7.6%。不過(guò),與以往動(dòng)輒兩位數(shù)的高增速相比,本輪逆周期調(diào)節(jié)中固定資產(chǎn)投資增速高點(diǎn)明顯下移,顯示在當(dāng)前就業(yè)壓力可控的背景下,宏觀政策重心已從拉動(dòng)經(jīng)濟(jì)高增長(zhǎng)轉(zhuǎn)向把握好穩(wěn)增長(zhǎng)與防風(fēng)險(xiǎn)之間的綜合平衡。

制造業(yè)投資:2020年制造業(yè)投資是三大固定資產(chǎn)投資板塊中唯一出現(xiàn)負(fù)增長(zhǎng)的類別,預(yù)計(jì)全年增速為-2.3%。制造業(yè)投資由民營(yíng)企業(yè)主導(dǎo),具有順周期特征。疫情爆發(fā)后,企業(yè)投資信心受挫,制造業(yè)投資跌幅明顯超過(guò)固定資產(chǎn)投資整體水平。下半年以來(lái),盡管工業(yè)品價(jià)格持續(xù)處于通縮狀態(tài),但伴隨出口走強(qiáng),以及大宗商品價(jià)格下跌、減稅降費(fèi)等帶動(dòng)制造業(yè)企業(yè)利潤(rùn)顯著改善,月度制造業(yè)投資同比增速已實(shí)現(xiàn)轉(zhuǎn)正,并有望保持到年底。

展望2021年,PPI增速轉(zhuǎn)正將帶動(dòng)制造業(yè)利潤(rùn)持續(xù)改善,疫情全面退去后企業(yè)投資信心會(huì)進(jìn)一步修復(fù),加之上年基數(shù)明顯偏低,預(yù)計(jì)2021年制造業(yè)固定資產(chǎn)投資有望出現(xiàn)13.7%的高增長(zhǎng),成為帶動(dòng)固定資產(chǎn)投資整體增速上揚(yáng)的主要拉動(dòng)力量。值得一提的是,推動(dòng)金融加大對(duì)制造業(yè)投資支持力度,已成為當(dāng)前宏觀政策的一個(gè)主要側(cè)重點(diǎn),這意味著2021年制造業(yè)企業(yè)的融資環(huán)境將繼續(xù)改善。最后,疫情并未打斷我國(guó)制造業(yè)轉(zhuǎn)型升級(jí)過(guò)程,2020年1-11月高技術(shù)制造業(yè)投資同比增長(zhǎng)12.8%。我們判斷,在2021年經(jīng)濟(jì)回歸高質(zhì)量發(fā)展主題的過(guò)程中,符合轉(zhuǎn)型升級(jí)方向的高技術(shù)制造業(yè)投資有望實(shí)現(xiàn)20%以上的高增速。

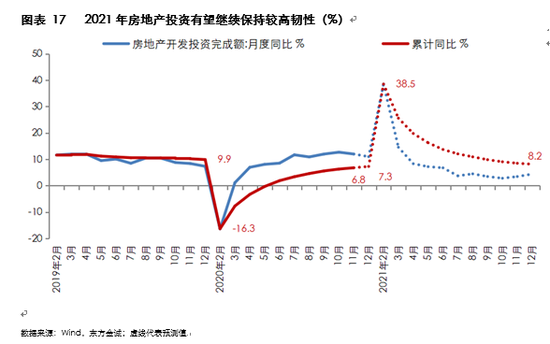

房地產(chǎn)投資:2020年政策利率下調(diào)后,房貸利率隨之走低,樓市迅速回暖,最終帶動(dòng)房地產(chǎn)投資增速大幅攀升。1-11月,房地產(chǎn)投資累計(jì)同比已達(dá)到6.8%,其中下半年月度投資增速持續(xù)處于兩位數(shù)的高增長(zhǎng)區(qū)間。在深圳等地房?jī)r(jià)出現(xiàn)快速上漲苗頭后,監(jiān)管層開(kāi)始收緊房地產(chǎn)調(diào)控,“三條紅線”等措施陸續(xù)出臺(tái),房企融資環(huán)境明顯收緊,被迫開(kāi)啟“少拿地、多賣房”模式。不過(guò),此輪調(diào)控重點(diǎn)指向房企融資,房貸利率并未上行,這意味著樓市運(yùn)行基礎(chǔ)尚未受到顯著削弱。我們預(yù)計(jì),年底前房地產(chǎn)投資增速大幅下滑的風(fēng)險(xiǎn)可控,全年房地產(chǎn)投資有望實(shí)現(xiàn)7.1%的增長(zhǎng),在2020年幾乎所有重要經(jīng)濟(jì)指標(biāo)中一馬當(dāng)先。

調(diào)控收緊、特別是10月以后房企拿地大幅減少是否會(huì)帶動(dòng)2021年房地產(chǎn)投資增速明顯下移?歷史數(shù)據(jù)顯示,房企拿地與后期投資增速之間并不存在明顯相關(guān)性,商品房銷售與房地產(chǎn)投資之間的因果邏輯更強(qiáng)。我們判斷,2021年政策利率有望保持穩(wěn)定,這意味著房貸利率不會(huì)出現(xiàn)趨勢(shì)性大幅上調(diào),居民購(gòu)房需求難現(xiàn)明顯回落;外部融資受到擠壓后,“多賣房”將是房企的重要選擇,而“少拿地”對(duì)投資的影響難以在2021年充分顯現(xiàn)。由此,在2021年樓市仍將保持一定熱度的預(yù)期下,房地產(chǎn)投資也有望繼續(xù)保持較高韌性,全年房地產(chǎn)投資增速有望達(dá)到8.2%左右,略高于2020年。

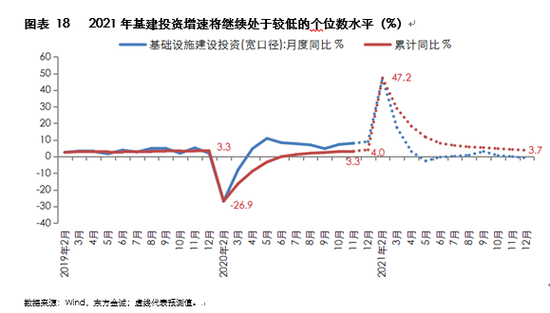

基建投資:整體上看,盡管4月以來(lái)基建投資(寬口徑)始終保持正增長(zhǎng),但除5月單月增速達(dá)到兩位數(shù)外,其他各月基建投資增速始終處于個(gè)位數(shù)的溫和水平。一方面,盡管2020年財(cái)政赤字率走高,新增專項(xiàng)債規(guī)模大幅上升,特別是信貸、社融擴(kuò)張速度加快后,基建投資的資金瓶頸問(wèn)題得到緩解,但重點(diǎn)對(duì)接基建投資的專項(xiàng)債資金對(duì)項(xiàng)目的要求較高,地方政府基建項(xiàng)目籌備相對(duì)滯后,各地“錢等項(xiàng)目”現(xiàn)象較多,對(duì)基建投資形成一定拖累。另一方面,本次逆周期調(diào)節(jié)強(qiáng)調(diào)總量適度,不搞大水漫灌,下半年更加注重穩(wěn)增長(zhǎng)與防風(fēng)險(xiǎn)之間的平衡,也有效避免了以往經(jīng)常出現(xiàn)的基建項(xiàng)目遍地開(kāi)花現(xiàn)象。預(yù)計(jì)2020年基建投資(寬口徑)增速將達(dá)到3.6%,盡管較上年略有加快,但仍遠(yuǎn)低于市場(chǎng)普遍預(yù)期的兩位數(shù)水平。

展望2021年,在財(cái)政赤字率目標(biāo)下調(diào),新增地方政府專項(xiàng)債規(guī)模削減,特別是監(jiān)管層再度強(qiáng)調(diào)防范化解地方政府隱性債務(wù)風(fēng)險(xiǎn)后,基建投資或?qū)⒅匦旅媾R資金瓶頸壓力。我們判斷,2020年下半年以來(lái)基建投資相對(duì)謹(jǐn)慎的政策基調(diào)將得以延續(xù),并有望在2021年進(jìn)一步體現(xiàn),預(yù)計(jì)全年基建投資增速將保持基本穩(wěn)定。這也是2021年實(shí)現(xiàn)“(宏觀)杠桿率會(huì)更穩(wěn)一些”的主要發(fā)力點(diǎn)。在資金投向方面,作為“十四五”的開(kāi)局之年,一批符合“兩新一重”方向的重大項(xiàng)目將會(huì)立項(xiàng)開(kāi)工,未來(lái)基建投資將更加緊密圍繞高質(zhì)量發(fā)展主題,投資增速則將持續(xù)處于較低的個(gè)位數(shù)水平。

(3)凈出口:2021年出口不確定性較大,凈出口對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用可能轉(zhuǎn)負(fù)。

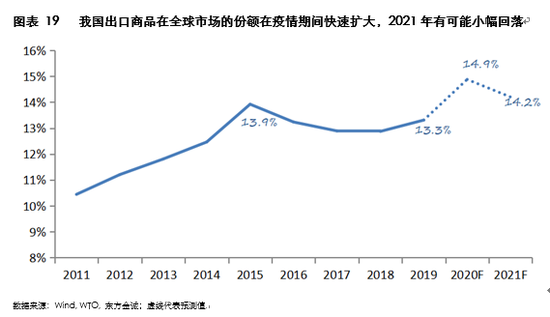

聯(lián)合國(guó)貿(mào)發(fā)會(huì)議預(yù)計(jì),2020年全球出口將同比下降8.0%左右,而1-10月我國(guó)出口已實(shí)現(xiàn)0.5%的正增長(zhǎng),預(yù)計(jì)全年同比增速將達(dá)到1.4%左右。2020年我國(guó)出口逆勢(shì)增長(zhǎng)的主要原因在于,受境內(nèi)外產(chǎn)能修復(fù)錯(cuò)位影響,我國(guó)出口商品在全球市場(chǎng)上的份額顯著擴(kuò)大。不過(guò)我們也注意到,隨著三季度后全球各國(guó)紛紛重啟經(jīng)濟(jì),我國(guó)出口市場(chǎng)份額已開(kāi)始收窄。我們預(yù)計(jì),四季度這一數(shù)據(jù)將繼續(xù)小幅回落。

展望2021年,全球出口有望出現(xiàn)8-10%的大幅反彈。作為全球頭號(hào)貿(mào)易大國(guó),我國(guó)出口是否也將以相似的速度擴(kuò)張?我們認(rèn)為這方面存在較大的不確定性,其中的關(guān)鍵在于明年我國(guó)出口市場(chǎng)份額有可能出現(xiàn)向正常水平回歸的趨勢(shì)。畢竟,疫苗在全球范圍內(nèi)開(kāi)始大規(guī)模接種后,海外產(chǎn)能也將向常態(tài)水平較快修復(fù)。我們預(yù)計(jì),2021年我國(guó)出口市場(chǎng)份額將從上年的14.9%小幅降至14.2%左右。

市場(chǎng)份額的小幅下降將對(duì)出口增速產(chǎn)生巨大影響:我們預(yù)計(jì),若2021年全球出口增速達(dá)到8.0%,我國(guó)出口市場(chǎng)份額下降0.7個(gè)百分點(diǎn),則我國(guó)全年出口增速將為4.0%左右,遠(yuǎn)低于全球平均水平。2021年我國(guó)出口面臨的一個(gè)積極因素在于,美國(guó)特朗普政府任期結(jié)束后,貿(mào)易戰(zhàn)帶來(lái)的下行風(fēng)險(xiǎn)將顯著降溫,我國(guó)出口將更多地受全球經(jīng)濟(jì)基本面牽動(dòng)。

2021年國(guó)內(nèi)經(jīng)濟(jì)增速反彈以及海外供給能力恢復(fù),將帶動(dòng)我國(guó)大宗商品等進(jìn)口加快,特別是國(guó)際旅行恢復(fù)后我國(guó)服務(wù)貿(mào)易逆差將再度擴(kuò)大,由此預(yù)計(jì)2021年凈出口對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用將再度轉(zhuǎn)負(fù)。2020年出口意外高增是推動(dòng)經(jīng)濟(jì)較快修復(fù)、政策邊際收緊的重要因素,2021年外需拉動(dòng)減弱后,下半年經(jīng)濟(jì)增長(zhǎng)動(dòng)能或?qū)㈦S之弱化,屆時(shí)不排除政策邊際放寬的可能。

四、2021年物價(jià)走勢(shì)展望

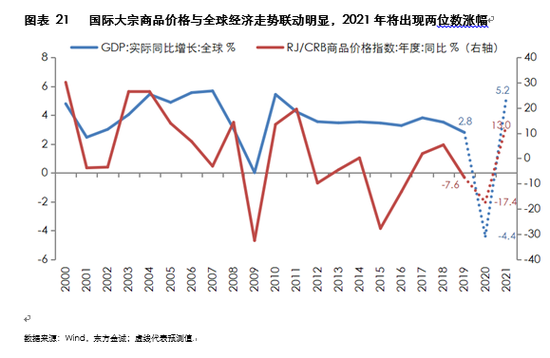

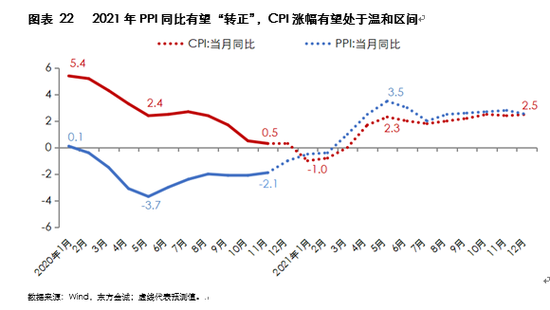

2021年全球經(jīng)濟(jì)增速反彈,國(guó)際大宗商品價(jià)格回升,國(guó)內(nèi)PPI同比將由負(fù)轉(zhuǎn)正,全年漲幅有望達(dá)到2.0%左右;2021年CPI高通脹風(fēng)險(xiǎn)不大,全年漲幅有望控制在1.5%-2.0%之間。

2020年疫情在全球范圍內(nèi)蔓延后,國(guó)際大宗商品價(jià)格與全球經(jīng)濟(jì)增速同步回落,其中國(guó)際原油價(jià)格均值比上年下降三成左右,直接帶動(dòng)國(guó)內(nèi)PPI進(jìn)入通縮狀態(tài)。臨近年底,伴隨國(guó)內(nèi)經(jīng)濟(jì)回升帶動(dòng)鋼鐵、煤炭等工業(yè)品價(jià)格上行,以及疫苗進(jìn)展推動(dòng)國(guó)際油價(jià)走高,月度PPI同比降幅有望收窄至-2.0%之內(nèi),預(yù)計(jì)全年P(guān)PI同比將在-1.8%左右。

展望2021年,全球GDP增速有望達(dá)到5.2%,這必將帶動(dòng)RJ/CRB商品價(jià)格指數(shù)所反映的全球大宗商品價(jià)格出現(xiàn)一定幅度的上漲,其中國(guó)際原油價(jià)格低位回升最具代表性。“PPI看油”,即國(guó)內(nèi)PPI同比走勢(shì)與國(guó)際原油價(jià)格密切相關(guān),加之2021年國(guó)內(nèi)經(jīng)濟(jì)增速上揚(yáng)后,工業(yè)品需求擴(kuò)張也將帶動(dòng)PPI環(huán)比延續(xù)2020年5月以來(lái)的整體正增局面,預(yù)計(jì)全年P(guān)PI同比會(huì)達(dá)到2.0%左右,全年走勢(shì)為“先升后緩”,年末同比有望接近2.5%,整體處于溫和水平。2021年P(guān)PI同比轉(zhuǎn)正后難現(xiàn)大幅上漲,主要原因是全球及國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)具有低位反彈性質(zhì),對(duì)大宗商品價(jià)格推升潛力有限——我們預(yù)計(jì),2021年RJ/CRB商品價(jià)格指數(shù)仍難以回到疫情前一年的平均水平。

CPI方面,當(dāng)前市場(chǎng)對(duì)2020年貨幣擴(kuò)張后是否會(huì)引發(fā)下一年高通脹存有一定疑慮。我們認(rèn)為,2021年CPI平均漲幅將處于1.5%至2.0%的溫和水平,高通脹風(fēng)險(xiǎn)不大。主要原因有三個(gè):一是從存量社融及M2增速衡量,2020年的貨幣擴(kuò)張幅度甚至低于2015-16年的逆周期調(diào)節(jié)水平,而2015-18年,月度CPI最高漲幅僅為2.5%。二是2021年P(guān)PI漲幅有限,難以大幅推高非食品價(jià)格,這意味著扣除食品和能源之外的核心CPI同比難以明顯超過(guò)2.0%(預(yù)計(jì)2020年核心CPI漲幅為0.8%)。

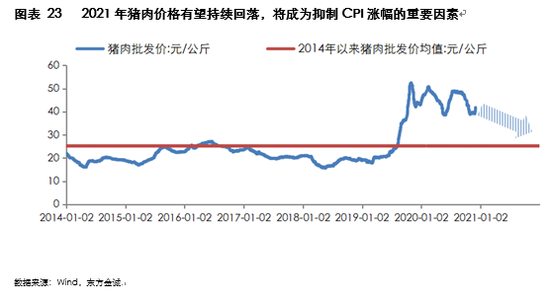

三是根據(jù)農(nóng)業(yè)農(nóng)村工業(yè)部預(yù)測(cè),2021年3月生豬產(chǎn)能將恢復(fù)正常,這意味著2021年豬周期將進(jìn)入絕對(duì)價(jià)格持續(xù)下調(diào)階段。本輪由豬瘟疫情引發(fā)的豬周期在2020年2月正式轉(zhuǎn)入下半場(chǎng),即豬肉價(jià)格同比漲幅由升轉(zhuǎn)降,并且在下半年出現(xiàn)一個(gè)漲幅猛烈下跌過(guò)程,帶動(dòng)CPI同比大幅走低。不過(guò),臨近年底豬肉批發(fā)價(jià)仍高懸在每公斤40元左右,而2014年以來(lái)的統(tǒng)計(jì)數(shù)據(jù)顯示,豬肉平均價(jià)格為每公斤25.22元。這意味著2021年豬肉價(jià)格下行將對(duì)CPI漲幅起到明顯抑制作用。由此我們預(yù)測(cè),2021年CPI漲幅在經(jīng)歷年初的負(fù)增長(zhǎng)后將逐步回升,年底有望接近2.5%,整體有望持續(xù)處于溫和狀態(tài)。這意味著2021年通脹不會(huì)成為宏觀經(jīng)濟(jì)的焦點(diǎn)所在,也不會(huì)對(duì)貨幣政策產(chǎn)生明顯的影響。

五、總結(jié)

總體上看,2021年疫苗有望大規(guī)模接種,新冠疫情沖擊將在全球范圍內(nèi)逐步退去,全球經(jīng)濟(jì)在經(jīng)歷2020年的深度衰退后將展開(kāi)大幅反彈,全球通脹走勢(shì)整體溫和。2021年國(guó)內(nèi)宏觀政策將進(jìn)一步向常態(tài)化回歸,疫情期間特殊財(cái)政政策措施將會(huì)撤回,財(cái)政政策力度將明顯下調(diào);貨幣政策取向穩(wěn)中偏緊,政策利率有可能保持不動(dòng),市場(chǎng)利率中樞小幅上移,2021年引導(dǎo)金融資源向?qū)嶓w經(jīng)濟(jì)定向滴灌,穩(wěn)定宏觀杠桿率是政策重心所在。

在經(jīng)濟(jì)增長(zhǎng)動(dòng)能修復(fù)以及低基數(shù)作用下,2021年GDP增速有望達(dá)到9.0%,消費(fèi)將恢復(fù)拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的主引擎地位,投資增速還有一定上升空間。在境外產(chǎn)能加速修復(fù)的背景下,2021年我國(guó)出口市場(chǎng)份額有可能下調(diào),出口增速或低于市場(chǎng)普遍預(yù)期。2021年全球經(jīng)濟(jì)反彈將帶動(dòng)國(guó)際大宗商品價(jià)格上揚(yáng),國(guó)內(nèi)PPI同比轉(zhuǎn)正沒(méi)有懸念;受全球物價(jià)走勢(shì)溫和、2020年貨幣擴(kuò)張速度有限,以及“豬周期”等因素影響,2021年CPI漲幅將處于1.5%至2.0%的溫和區(qū)間。

最后我們認(rèn)為,2021年有兩個(gè)宏觀經(jīng)濟(jì)下行風(fēng)險(xiǎn)值得關(guān)注:一是疫情的不確定性,主要是指未來(lái)疫苗在全球范圍內(nèi)的生產(chǎn)、分配和運(yùn)輸過(guò)程還存在不確定性。若2021年疫情對(duì)全球經(jīng)濟(jì)復(fù)蘇的拖累效應(yīng)延伸到下半年,屆時(shí)國(guó)內(nèi)經(jīng)濟(jì)修復(fù)也將受到一定影響。二是外部環(huán)境的不確定性,主要指美國(guó)拜登新政府將于2021年1月上臺(tái)執(zhí)政,但其對(duì)華政策目前尚不明朗,中美之間在貿(mào)易、科技、地緣政治及人文交流等領(lǐng)域還需探索新的互動(dòng)模式。若2021年下半年中美關(guān)系波瀾再起,國(guó)內(nèi)經(jīng)濟(jì)運(yùn)行也可能出現(xiàn)新的波動(dòng)。我們判斷,一旦以上下行風(fēng)險(xiǎn)出現(xiàn),不排除國(guó)內(nèi)適度放松宏觀政策予以對(duì)沖,確保“十四五”穩(wěn)健開(kāi)局的可能。

(本文作者介紹:清華大學(xué)公共管理學(xué)博士,東方金誠(chéng)首席宏觀分析師。)

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。