文/新浪財經意見領袖專欄作家 汪濤

11月經濟活動繼續回暖,信貸增長見頂,CPI通脹走弱

11月大部分經濟活動進一步回暖。海外假期需求等因素拉動出口反彈超預期,國內消費也進一步復蘇。制造業投資大幅提速,抵消了基建投資的放緩和房地產活動的小幅走弱。受益于此,盡管去年同期基數較高,11月工業生產同比增速小幅上行。11月CPI轉為同比下跌0.5%,信貸增速如期見頂回落、小幅下行0.1個百分點至13.7%。朝前看,去年同期基數較高可能意味著今年12月固定資產投資、工業生產、出口的同比增速可能承壓,不過消費則有望進一步回暖。整體而言,我們預計四季度GDP同比實際增速可能會至少達到5.5%,近期強勁的出口和工業生產可能帶來一些上行風險。如果這一強勁勢頭在12月得以延續,那么四季度GDP增速可能接近6%。

小幅下調2021年全年CPI和出口增速預測

鑒于近幾個月豬價跌幅超預期,拖累CPI明顯走弱,我們將明年全年CPI增速預測從此前的2.1%下調至1.7%。未來2-3個月,CPI可能保持小幅通縮或者在同比零增長附近徘徊,明年二季度后,隨著非食品價格反彈,CPI增速可能會逐步回升。另一方面,鑒于近幾個月份出口增長超預期、加之發達經濟體經濟再次放緩,我們將今年全年出口增速預測從1%上調至3%,同時將明年預測從11.5%下調至10%(參見《中國出口強勢能否持續?》)。

即將召開的中央經濟工作會議有何可期?

中央經濟工作會議將于近期召開,會議將設定明年主要的經濟目標和政策基調。我們認為政府可能會淡化明年的經濟增長目標,而將重點放在政策正常化和風險防控上,不過我們預計政府并不會在現階段明確重提去杠桿。具體來看,我們預計明年下半年央行會小幅上調政策利率,信貸增長放緩、信貸脈沖轉負。由于大部分減稅降費政策在今年年底即將到期,明年財政赤字可能收窄,房地產政策和金融監管可能會收緊。此外,會議可能會要求進一步通過深化改革和擴大開放來拉動內需,提高經濟效率和競爭力,以及增強市場競爭(參見《2021-22年中國宏觀經濟展望》)。

房地產活動小幅走弱。11月房地產銷售同比增速從此前15%的高位回落至12%,部分因為此前一些熱點城市的房地產政策有所收緊。新開工同比增速從3.5%小幅上行至4.1%(低基數),而房地產投資同比增速則從12.7%小幅放緩至10.9%。如我們此前所述,雖然政策有所收緊,但短期內房地產銷售和投資仍可能相對穩健。不過,我們認為隨著房地產開放商融資條件收緊的影響顯現,明年房地產活動面臨的下行壓力可能會逐漸增加。整體而言,11月瑞銀建設活動指數大致企穩于0.9%(此前為0.8%;3個月移動平均)。

整體固定資產投資同比穩健增長9.7%(此前為9.5%)。受益于企業訂單回升和疫情后企業利潤逐步修復,11月制造業投資同比增速從此前的3.7%大幅升至12.5%,超出市場預期。另一方面,雖然今年以來地方政府專項債的支持力度較強,但部分由于去年同期基數略高,基建投資同比增速從此前的7.3%小幅放緩至5.9%,官方窄口徑基建投資(不包括公共事業投資)同比增速也從4.4%降至3.5%。其中,公共事業投資同比增速從23%下降到了12.3%,而水利、環境和公共設施管理業投資,以及交通運輸投資同比增速則大致企穩。在服務業中,教育(同比增長22%)和醫療(同比增長34%)投資依然保持強勁,而文體娛樂投資則受高基數拖累轉為同比下跌0.6%(此前同比增長8%)。

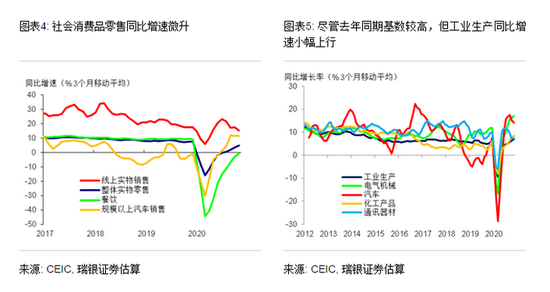

社會消費品零售同比增速小幅上行至5%(此前為4.3%),主要得益于消費活動的進一步回暖以及雙十一線上促銷。可比口徑下,雙十一天貓和京東銷售分別同比增長26%和32%。11月線上商品銷售同比增速受高基數拖累降至12%,但其占整體社會消費品零售的比重季節性上升了7個百分點至30.8%(同比提高了2個百分點)。在主要產品中(限額以上單位零售),部分由于去年同期基數較低、以及新一代蘋果手機等產品發售,通訊器材銷售同比增速從8.1%躍升至43.6%。房地產相關產品銷售表現不一,建筑材料(同比從4.2%加快至7.1%)和家電銷售(從2.7%加快至5.1%)走強,而家具銷售則受高基數拖累從同比增長1.3%轉為同比下跌2.2%。另一方面,餐飲銷售從此前的同比增長0.8%轉為同比下跌0.6%,同時高基數拖累限額以上單位服裝和日用品銷售同比增速也有所下滑。

11月出口同比增速從此前的11.4%躍升至21.1%,大幅超出市場預期。加工貿易出口(從2.2%躍升至16.8%)和一般貿易出口(從17.1%加快至23.7%)雙雙大幅走強。具體來看,受益于DRAM行業步入上行周期,以及海外對居家辦公學習相關用品的需求依然強勁,11月電子產品出口明顯反彈。汽車和汽車零部件出口也進一步提速,同時大部分消費品出口均有所好轉,尤其是玩具(同比增長50%),可能表明海外節日需求較強,不過鞋類出口有所走弱。另一方面,雖然去年同期基數較高,但進口同比增速大致企穩于4.5%(此前為4.7%)。得益于電子產品出口強勁,加工貿易進口同比增速從此前的0.6%反彈至13.2%,從韓國、香港地區和臺灣地區的進口也有所走強。另一方面,從大宗商品生產國進口從同比增長4.3%轉為同比下跌1.8%,鐵礦石和銅礦石進口量同比增速也有所走弱。

盡管去年同期基數較高,但工業生產同比增速從6.9%微升至7%。得益于出口和國內銷售強勁,通訊器材工業增加值同比增速提高了4個百分點至9.3%,與之相對,手機生產同比跌幅從10.7%收窄至2.7%。專用設備工業增加值同比增速也提高了2.5個百分點至10.5%。另一方面,受高基數拖累,通用設備(同比增速從13.1%降至10.2%)、紡織(從9.5%降至6.5%)、非金屬采礦業(從9.3%降至7.7%),以及有色金屬行業(從11.2%降至9.6%)工業增加值同比增速均有所走弱,鋼鐵和水泥生產同比增速也是如此。我們認為11月工業生產較為穩健主要得益于強勁的出口,穩健的房地產和投資活動,以及消費的持續復蘇。

信貸增速應已見頂,11月下滑0.1個百分點至13.7%。11月新增人民幣貸款1.43萬億,和去年同期大致持平(同比多增400億)。其中,新增居民貸款也與去年同期大致持平(7350億,同比多增700億),而企業貸款新增7810億(同比多增1020億),主要來自企業中長期貸款(同比多增1680億)。銀行貸款和政府債券凈發行(同比多增2280億)走強,抵消了影子信貸規模的收縮(同比多減980億)和企業債券凈發行的走弱(同比下降2470億),拉動社會融資規模新增2.13萬億(同比多增1360億)。不過,我們估算的整體信貸(社融剔除股票融資)同比增速可能在10月已經見頂,11月小幅下滑了0.1個百分點至13.7%。我們估算的信貸脈沖下降到了GDP的8.6%左右,新增信貸流量也降至GDP的29%(3個月移動平均)。2021年,我們預計整體信貸增速會進一步放緩至10.8%,信貸脈沖可能轉負、明年底達到GDP的6.3%。

CPI轉為同比下跌0.5%;PPI通縮收窄。11月食品價格從同比增長2.2%轉為同比下跌2%,特別是豬價在高基數拖累下同比跌幅從2.8%擴大至12.5%。受此影響,CPI同比增速在2009年10月以來首次轉負。此外,旅游價格走弱拖累非食品價格也從同比零增長轉為同比下跌0.1%。核心CPI同比增速企穩于0.5%。另一方面,PPI通縮從此前的2.1%收窄至1.5%,主要得益于上游投資品同比跌幅從2.7%收窄至1.8%,而消費品價格同比跌幅則進一步擴大至0.8%。

經濟增長和政策展望

四季度GDP同比增速可能超過5.5%。10-11月經濟活動明顯反彈,主要得益于出口強勁、消費持續復蘇,工業生產和投資活動也較快增長。房地產活動短期內可能也會保持穩健,不過開放商融資收緊可能令房地產活動承壓。朝前看,去年同期基數較高可能意味著今年12月固定資產投資、工業生產、出口的同比增速可能承壓,不過消費則有望進一步回暖。整體而言,我們預計四季度GDP同比實際增速可能會至少達到5.5%,近期強勁的出口和工業生產可能帶來一些上行風險。如果這一勢頭得以延續,那么四季度GDP增速可能接近6%。不過,歐洲新出臺的封鎖措施以及最近發達經濟體增長放緩可能也都會令未來幾個月外需承壓。

下調明年CPI增速預測至1.7%。鑒于近幾個月豬價跌幅超預期,拖累CPI明顯走弱,我們將明年全年CPI增速預測從此前的2.1%下調至1.7%。未來2-3個月,CPI可能保持小幅通縮或者在同比零增長附近徘徊,明年二季度后,隨著基數效應消退和非食品價格反彈,CPI增速可能會逐步回升。我們預計明年食品通脹會從今年的10-11%大幅降至1%以內,而消費回暖和大宗商品及金屬價格的上漲可能推動非食品價格反彈至2%左右。明年下半CPI增速可能升至2-3%,屆時市場可能會更多關注央行的貨幣政策是否會發生改變。

出口強勢能否持續?近期中國出口的表現明顯強于市場預期,中國在全球出口市場的份額自二季度以來也有所提升,主要來自防疫物資和居家辦公學習相關用品出口較為強勁。除中國之外,越南和臺灣地區等其他東亞和東南亞經濟體的市場份額也有所提升,而墨西哥和加拿大的市場份額則有所下降。這種分化可能是由于亞洲整體疫情控制相對較好,此外今年發達經濟體進口結構調整可能也是原因之一。2021年,其他經濟體復工復產、海外經濟體對防疫物資或居家辦公學習用品需求走弱,以及海外消費者可能從商品消費更多轉向服務消費,這些因素都可能會令中國出口承壓。不過,我們認為全球GDP的反彈和整體需求的回暖應能抵消上述因素可能帶來的拖累,支持中國出口較快增長(參見《中國出口強勢能否持續?》)。不過,鑒于近幾個月份出口大幅提速、再考慮到發達經濟體增長再次出現放緩跡象,我們將今年全年出口增速預測從1%上調到3%,明年出口增速預測從11.5%小幅下調至10%。此外,我們將明年進口增速預測從13%下調至11.5%。

2021年展望和中央經濟工作會議前瞻。我們預計明年GDP增速將有望反彈至8.2%,主要動力來自于出口和國內消費。明年政策支持力度可能減弱,基建和房地產投資可能會走弱,但隨著企業營收和利潤增長的改善,制造業投資應會明顯反彈。即將召開的中央經濟工作會議可能會淡化明年的經濟增長目標,而將重點放在政策正常化和風險防控上,不過我們預計政府不會在現階段明確重提去杠桿。具體來看,我們預計明年下半年央行會小幅上調政策利率,市場利率在上半年可能有所上行,信貸增長放緩,信貸脈沖轉負。由于大部分減稅降費政策在今年年底即將到期,明年財政赤字可能收窄,房地產政策和金融監管可能會收緊。考慮到企業營收修復和居民收入改善,政策調整對整體經濟的影響應相對有限。不過,明年信用違約事件可能會增加,銀行不良貸款可能會上升。此外,會議可能會要求進一步通過深化改革和擴大開放來拉動內需,提高經濟效率和競爭力,以及增強市場競爭(參見《2021-22年中國宏觀經濟展望》)。

(本文作者介紹:瑞銀證券中國首席經濟學家。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。