文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 陶金

11月中國經(jīng)濟(jì)各項(xiàng)數(shù)據(jù)繼續(xù)向好,多項(xiàng)指標(biāo)增速升至全年最高或年內(nèi)首次轉(zhuǎn)正。中國經(jīng)濟(jì)持續(xù)保持復(fù)蘇態(tài)勢(shì),體現(xiàn)了疫情“先進(jìn)先出”背景下的中國經(jīng)濟(jì)韌性。

生產(chǎn)端:工業(yè)部門復(fù)蘇持續(xù)

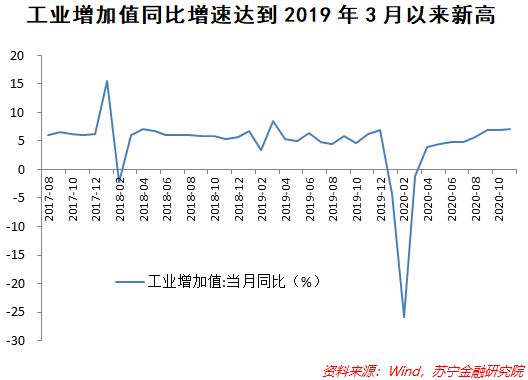

工業(yè)部門是中國下半年以來經(jīng)濟(jì)得以向潛在增速快速接近的主導(dǎo)力量。11月規(guī)模以上工業(yè)增加值同比增長7.0%,較上月提升0.1個(gè)百分點(diǎn),環(huán)比增長1.03%。其中,制造業(yè)增長7.7%,引領(lǐng)工業(yè)部門復(fù)蘇。

疫情以來,工業(yè)部門的復(fù)蘇經(jīng)歷了三個(gè)邏輯轉(zhuǎn)換:一季度,政策推動(dòng)下的復(fù)工復(fù)產(chǎn),率先從供給端修復(fù)工業(yè)活動(dòng);二季度以來,信貸政策持續(xù)處于較為寬松的狀態(tài),加上減稅降費(fèi)政策,企業(yè)現(xiàn)金流和資金壓力始終保持較低水平;三季度,房地產(chǎn)和基建產(chǎn)業(yè)鏈拉動(dòng)工業(yè)制造業(yè)持續(xù)復(fù)蘇,制造業(yè)盈利情況持續(xù)改善。四季度隨著補(bǔ)庫周期重新開啟、投資活動(dòng)回暖,工業(yè)部門復(fù)蘇有望進(jìn)入年內(nèi)第四輪邏輯轉(zhuǎn)換,即內(nèi)生性的復(fù)蘇。從11月份的數(shù)據(jù)看,工業(yè)部門確實(shí)在政策逐漸退出后,表現(xiàn)出穩(wěn)定的自身修復(fù)趨勢(shì)。

不過,少了積極寬松政策下的強(qiáng)力刺激,內(nèi)生性的復(fù)蘇速度是受限的,貨幣政策甚至減稅降費(fèi)等托底政策都有可能較疫情期間繼續(xù)弱化,這也將壓低工業(yè)部門繼續(xù)保持高速增長的預(yù)期。但未來似乎還可以期待的是財(cái)政政策保持一定力度,促進(jìn)基建產(chǎn)業(yè)鏈需求回升托底工業(yè)部門需求。

需求端:消費(fèi)緩慢爬升,投資存在掣肘

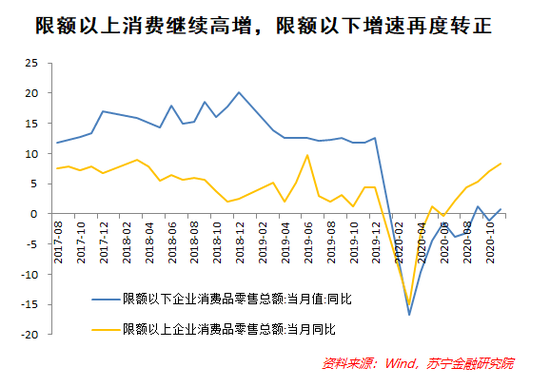

11月社零總額同比增長5.0%,較上月提升0.7個(gè)百分點(diǎn),略低于預(yù)期,但仍保持了平穩(wěn)復(fù)蘇態(tài)勢(shì),環(huán)比增長1.31%。與工業(yè)部門和投資領(lǐng)域不同,疫后消費(fèi)的復(fù)蘇一直遵循內(nèi)生修復(fù)的邏輯。一方面,盡管速度相對(duì)較慢,反映了消費(fèi)對(duì)政策的不敏感,但另一方面也反過來體現(xiàn)了消費(fèi)的順周期性,只要經(jīng)濟(jì)不存在新的明顯外生沖擊,消費(fèi)仍將繼續(xù)復(fù)蘇,并有望在明年重新成為拉動(dòng)經(jīng)濟(jì)增長的主導(dǎo)力量。

同時(shí),就業(yè)和收入的增長也將支撐消費(fèi)進(jìn)一步回暖,11月城鎮(zhèn)居民調(diào)查失業(yè)率降至5.3%,遠(yuǎn)低于今年的目標(biāo)上限6.0%,同時(shí)低于去年的目標(biāo)上限5.5%。未來隨著反壟斷政策加強(qiáng)、城鄉(xiāng)發(fā)展更加均衡,居民收入公平化和就業(yè)的增長仍然是可期的。

前期消費(fèi)復(fù)蘇過程中的薄弱部門,限額以下消費(fèi)增速在經(jīng)過短暫波動(dòng)后,在11月同比再次轉(zhuǎn)正,支撐了消費(fèi)增長,同時(shí)限額以上消費(fèi)仍然保持高速增長,增速已經(jīng)達(dá)到近幾年高點(diǎn),背后是汽車、家電等大件消費(fèi)、網(wǎng)上消費(fèi)的持續(xù)回暖。

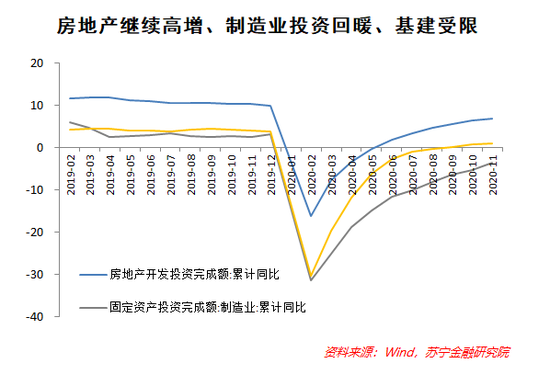

11月制造業(yè)投資累計(jì)同比-3.5%,降幅較上月收窄1.8個(gè)百分點(diǎn),恢復(fù)速度有所加快。背后有兩大因素:一是信貸擴(kuò)張過程中,企業(yè)部門的中長期貸款繼續(xù)增長,在前期的股市、房市、結(jié)構(gòu)性存款等投資渠道弱化后,這些貸款中企業(yè)實(shí)際用于固定資產(chǎn)投資的比例有可能是提高的,這將支撐未來制造業(yè)中長期投資繼續(xù)回暖;二是出口高增加速了工業(yè)部門開啟新一輪補(bǔ)庫周期,促進(jìn)制造業(yè)庫存投資增加。此外,未來消費(fèi)的繼續(xù)回暖也有望從下游向上游繼續(xù)傳導(dǎo)需求,最終刺激企業(yè)增加產(chǎn)能投資。

11月房地產(chǎn)開發(fā)投資累計(jì)同比增長6.8%,較上月提高0.5個(gè)百分點(diǎn)。房地產(chǎn)市場(chǎng)雖然經(jīng)過幾年的“房住不炒”“一城一策”的嚴(yán)格和精準(zhǔn)調(diào)控,但始終保持較強(qiáng)的韌性,明年這種韌性并未看到明顯的弱化,因此房地產(chǎn)投資仍然會(huì)在嚴(yán)格調(diào)控的壓力下保持一定的增速。從資金來源看,融資渠道將進(jìn)一步收窄,但下半年以來主要房企仍然保持銷售的平穩(wěn)增長,自有資金相對(duì)充裕,預(yù)計(jì)將有效支撐未來投資活動(dòng)的平穩(wěn)增長。三四五新規(guī)預(yù)計(jì)明年會(huì)在有限范圍內(nèi)開展試點(diǎn),但大概率不會(huì)普遍實(shí)行,因而不會(huì)造成行業(yè)系統(tǒng)性的資金緊張。

11月基建投資累計(jì)同比增長1.0%,較上月提高0.3個(gè)百分點(diǎn)。近幾個(gè)月基建增速低于預(yù)期,很大程度上和前期財(cái)政資金淤積、資金使用效率不高有關(guān),根源在于資金快速進(jìn)入最前端的縣市域財(cái)政環(huán)節(jié)后,并未找到足夠多的合適項(xiàng)目。11月、12月北方進(jìn)入冬季,對(duì)基建實(shí)務(wù)工作量可能會(huì)產(chǎn)生一定的限制。但考慮到明年可能會(huì)對(duì)財(cái)政資金效率進(jìn)行針對(duì)性的提高,以及重大項(xiàng)目的規(guī)劃,基建依然有持續(xù)穩(wěn)步回暖的可能。

經(jīng)濟(jì)復(fù)蘇未到拐點(diǎn),貨幣政策如何走?

經(jīng)濟(jì)復(fù)蘇持續(xù),市場(chǎng)對(duì)貨幣政策退出的預(yù)期漸強(qiáng)。但12月15日央行超額續(xù)作MLF,投放規(guī)模達(dá)到9500億元,創(chuàng)下單日MLF投放新高。盡管市場(chǎng)對(duì)此次MLF投放量有樂觀預(yù)期,但規(guī)模如此大的投放規(guī)模仍然超出了很多人的預(yù)期。

一方面,調(diào)節(jié)同業(yè)存單的利率,降低銀行中期資金成本,是MLF的重要目的之一。另一方面,在預(yù)期信用將逐步放緩擴(kuò)張速度、信用債市場(chǎng)波動(dòng)、信用開始分層的情況下,維護(hù)流動(dòng)性,尤其是維護(hù)中小銀行的流動(dòng)性,是央行近期比較關(guān)注的事項(xiàng)。

然而,正是因?yàn)榱鲃?dòng)性將保持充裕,信用端的收縮才變得更加可能。流動(dòng)性的充裕,更像是為了信用的收縮而做的托底工作。2020年,實(shí)體經(jīng)濟(jì)為抗擊疫情和重啟復(fù)蘇,增加了大量的信貸和債務(wù),在央行“保持宏觀杠桿率基本穩(wěn)定”的背景下,實(shí)體經(jīng)濟(jì)中的債務(wù)不能再繼續(xù)快速地積累了。同時(shí)由于銀行間流動(dòng)性需要維護(hù),央行不愿意通過減少基礎(chǔ)貨幣和提高準(zhǔn)備金率的方法來犧牲流動(dòng)性,同時(shí)這種做法可能會(huì)引起市場(chǎng)對(duì)貨幣政策明顯轉(zhuǎn)向的恐慌性預(yù)期,因而只能通過加強(qiáng)宏觀審慎管理和窗口指導(dǎo)的手段,讓商業(yè)銀行直接減少信貸業(yè)務(wù)的拓展,而這種信貸收縮的速度很可能是比較快的,因此有可能看到信貸增速在2021年一季度出現(xiàn)比較明顯的下降。

(本文作者介紹:蘇寧金融研究院高級(jí)研究員,經(jīng)濟(jì)學(xué)博士,專注研究宏觀經(jīng)濟(jì)、大類資產(chǎn)配置等領(lǐng)域)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼