文/新浪財經意見領袖專欄作家 孫彬彬、孟萬林

摘要:

展望2021年,“三道紅線”政策將實施,房企有息負債將受到嚴格管控,杠桿將面臨有效管制。企業預期重塑,未來企業激進擴張的風險將得到有效控制。但我們或將面臨粉飾更嚴重的財報,信用分析難度進一步加大。

債務融資大概率將維持各渠道的政策。國內信用債、海外債仍將維持目前借新還舊的局面,非標還將繼續收縮,銀行貸款可能受整體的信貸投放影響。公開市場再融資方面,2021年房企公開市場再融資規模將明顯高于2020年,其中國內信用債、海外債尤其明顯,需要關注部分企業的再融資壓力。

整體來看房地產行業性信用風險仍然可控,行業利差大概率震蕩,地產債仍具有參與價值。房地產債券投資需首選大中型、具備高周轉、強運營能力的房企,規避問題型、短期債務壓力較大的房企;低風險偏好的機構,可關注優質房企的ABS,尋找階段性超額利差投資機會。

此外,還需要關注貨幣政策邊際收緊后,區域性房地產市場波動對企業的影響,以及由此導致的房地產風險外溢。

展望2021:房地產信用風險怎么看?

回首2020,疫情沖擊下的市場需求、房價上漲中的政策調控、“三道紅線”下的政策落實,構成了房地產行業全年的關注線。企業層面,盡管有泰禾、福晟違約,引發廣泛關注,但整體沖擊有限,總的來說,仍屬“有驚無險”。展望2021,“三道紅線”政策逐步落地,又該如何看待房地產信用風險及房企債券投資?

1. 2020年房地產市場回顧

1.1. 政策:房地產政策如何變化?

2020年在疫情沖擊下,房地產市場經歷了三個階段的變化:

第一階段,2~3月疫情初期,地方政策放松、融資環境寬松。為了緩解房企現金流緊張的情況,地方出臺了諸多政策,如降低預售標準、延緩繳納土地出讓金等;而為了應對疫情沖擊,貨幣政策比較寬松,企業融資環境改善,整體融資難度、融資成本均明顯降低。需求端,部分地方政府出臺了一些放松限售、限購、降低首付比的政策,但幾乎都在出臺不久遭到撤回或整改。

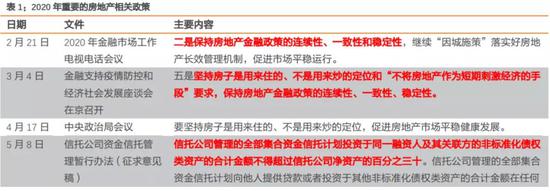

第二階段,4~6月國內疫情得到控制,部分城市房價明顯上漲。深圳、寧波、沈陽、東莞等城市房價明顯上漲,其中,以深圳為代表上漲最為明顯,也引起了市場最廣泛的關注。

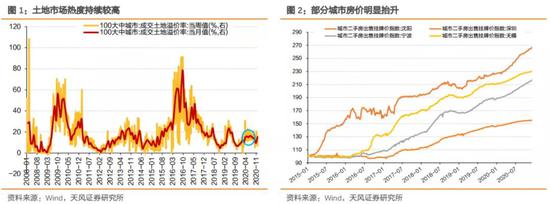

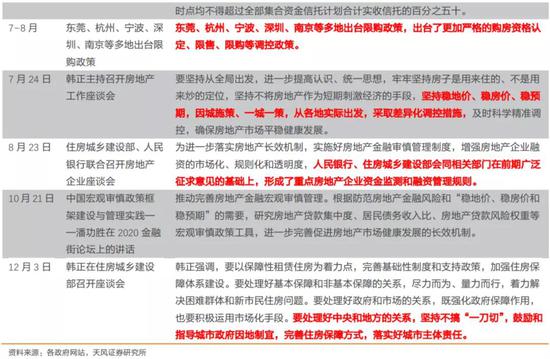

第三階段,7月份開始,多個城市出臺限售、限購政策,“三道紅線”政策出臺。在疫情確認得到有效控制,而土地市場熱度持續較高、房價明顯抬升、居民中長期貸款明顯增多的背景下,新一輪的房地產政策調控出臺。本輪政策調控先有東莞、杭州、深圳、南京等地收緊購房資格、加強調控,后又有韓正主持召開房地產工作座談會,隨后又推出了針對房企的“三道紅線”管控政策。

“三道紅線”政策重點在于對房企債務進行管控,尤其是對房企利用債務杠桿進行擴張的行為進行限制,但是具體到各渠道融資政策上,目前尚未形成明確且清晰的政策意見。如房企的公開市場債務融資,就有媒體報道[1]部分企業正在申請新的債券額度。

綜合來看,2020年地方層面的房地產政策經歷了由松到緊的過程,而中央對于“房住不炒”的政策貫徹比較徹底,即使在疫情期間,由中央掌控的金融、行政等政策也沒有明顯放松。

1.2. 融資:融資到底是松還是緊?

在房地產政策由松到緊的過程中,房地產的融資平穩中略有下降:

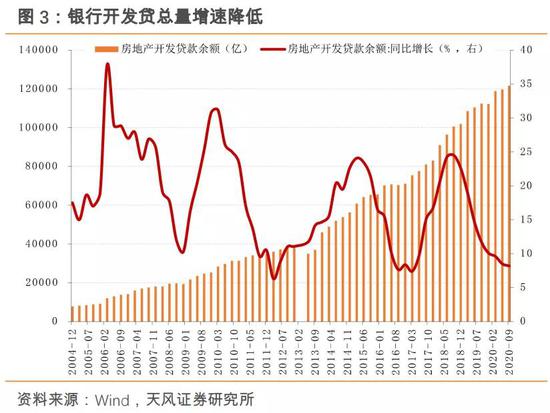

銀行開發貸前三季度新增投放9400億。截止2020.9.30,房地產開發貸余額12.16萬億,相比2019年底增長了9400億,其中保障性住房開發貸僅1200億,商品房開發貸8200億。保障性住房開發貸余額走平,為商品房開發貸提供了空間。橫向對比,銀行開發貸相比信用債、海外債的總量管控,能夠提供大量新增融資,成為非常重要的融資途徑。

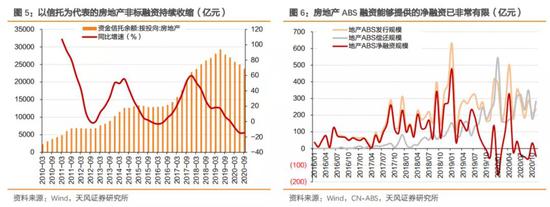

非標融資持續收縮。從2019年5月份的23號文開始,以信托為代表的非標融資持續受到政策打壓,進入收縮區間。從2019年三季度開始,房地產信托余額開始下降,一直到2020年三季度,相比峰值已經收縮5517億。

ABS融資新增規模有限。在2018年前后,房企供應鏈ABS是房企新增融資的重要貢獻力量,但2019年開始,供應鏈ABS提供的凈融資規模也開始明顯下降。

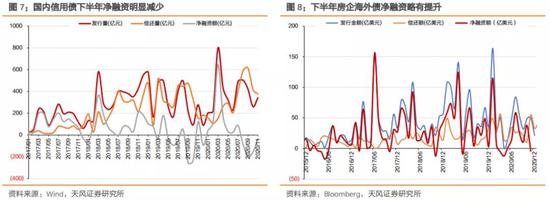

從2019年開始,國內信用債、海外債均開始以“借新還舊”為主,新增融資有限。國內信用債今年前三季度累計實現凈融資839億,同期,海外債累計實現凈融資215億美元。如果考慮部分凈融資數據是由于提前發行而導致的,實際國內信用債和海外債的凈融資非常有限。

將各渠道加總,房企2020年上半年仍實現了6783億的凈融資,相比2019年同期明顯減少,但整體仍實現了規模不小的凈融資。

除了外部融資,我們進一步觀察通過銷售回款和少數股東權益實現的“內源性”融資。

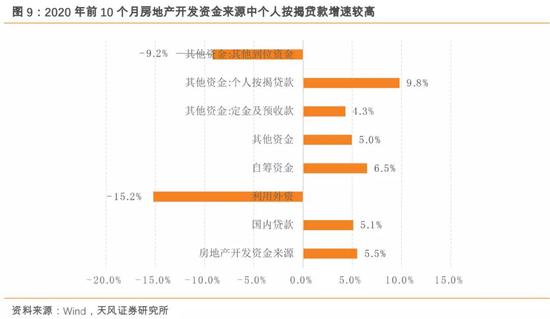

高周轉加快加收回款。近年來,隨著房地產政策持續收緊,房企面臨較高的資金壓力,在此背景下,房企通過“高周轉”加強銷售回款。從數據上,我們可以觀測到新房銷售中期房占比不斷提高,2020年房地產開發資金來源中個人按揭貸款保持了較高的增速。

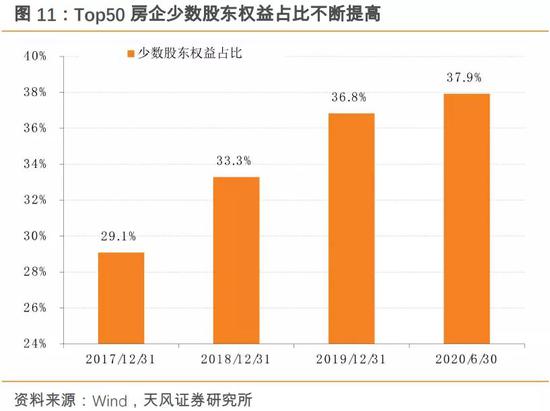

類內源性融資還包括房企通過“股權”引入的資金。在降杠桿、擴規模的壓力下,房企少數股東權益占比不斷提高,側面說明房企通過引入股權實現了部分。

將房地產行業融資與調控政策結合來看,中央政府對“房住不炒”的定位貫徹落實嚴格,但仍兼顧了經濟發展的需要和房企整體資金鏈的安全性,房地產融資仍相對平穩,但凈融資小幅收縮。此外,通過高周轉加快銷售回款以及通過少數股東權益實現部分股權融資,也成為房企銷售規模不斷擴張的重要動力。

1.3. 違約:疫情沖擊導致的集中違約?

2020年有5家房企出現了信用債違約,分別是:6月份的重慶隆鑫地產、7月泰禾集團、9月天房集團和三盛宏業、11月福晟集團。而在此之前,國內出現債券違約的房企一共只有4家,分別是華業資本、中弘股份、銀億股份、國購投資。

從數量上來看,2020年違約房企數量比以往幾年之和還要多,且出現了如泰禾集團這種曾經銷售排名達到Top30的大型房企。但是仔細剖析各家房企的違約歷程,可以發現,2020年違約的房企其信用風險早已暴露。也正是由于市場預期充分,才會出現5家房企連續違約,市場沖擊卻相對有限。隆鑫地產只有存量私募債,公開資料少,規模小,我們不做重點分析,觀察其余四家的風險暴露過程。

天房集團早在2016年就出現了延遲披露審計報告的問題,2017年大幅虧損26.5億,而至今公司尚未披露2018/2019年年報。

泰禾集團前期經歷了激進的高速擴張,其信用風險最早可以追溯到2018年。公司在2017年末凈負債率達到473.4%的高峰,隨后由于公司的項目多位于福州、北京、上海、杭州等調控熱點城市,銷售遇到一定問題;此外,已售房屋回款速度慢,而2017年通過股權并購增加的土地儲備,需要支付大量的土地轉讓價款。2019年1月,聯合資信將公司列入評級觀察名單。其具體的違約過程,我們前期報告《泰禾違約之路》有詳細分析。

福晟集團前期同樣經歷了激進的擴張,其信用風險集中暴露于2019年。2019年10月前后,有媒體報道福晟集團遭遇經營危機,盡管集團于11月1日發布了澄清說明,但其后集團風波不斷。資產方面,其在深圳、鄭州等地參與多個舊改項目,舊改占用資金時間長,資產流動性差,對公司形成一定拖累。

三盛宏業集團同樣于2019年被媒體報道出現經營問題。2019年10月,新浪財經就報道[1]了三盛宏業集團遭遇嚴重危機:因員工認購理財產品未能按時兌付,被列為失信被執行人;喪失上市公司中昌國際控股的控制權。

綜合來看,盡管2020年出現了5家房企集中違約,但是,詳細追蹤其違約過程可以看到,這些企業的信用風險早已暴露。

外部融資并不寬松,尤其是非標融資持續收縮,疊加疫情沖擊下銷售在年初受到影響,加大了一些中小型房企的融資難度,可能也是2020年出現集中違約的重要原因。集中違約的出現,有疫情的影響,卻很難完全“甩鍋”給疫情。

2. 2021年展望:房地產信用風險怎么看?

展望2021年房地產市場,房地產的信用風險分析需要從幾個方面入手。政策方面,重點關注三道紅線的政策落實情況;融資方面,關注房地產行業和微觀房企的再融資壓力;最后,結合宏觀與微觀,觀察房地產行業的信用風險。

2.1. 三道紅線怎么看?

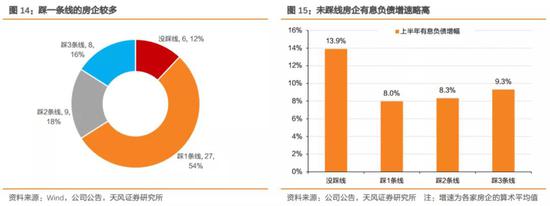

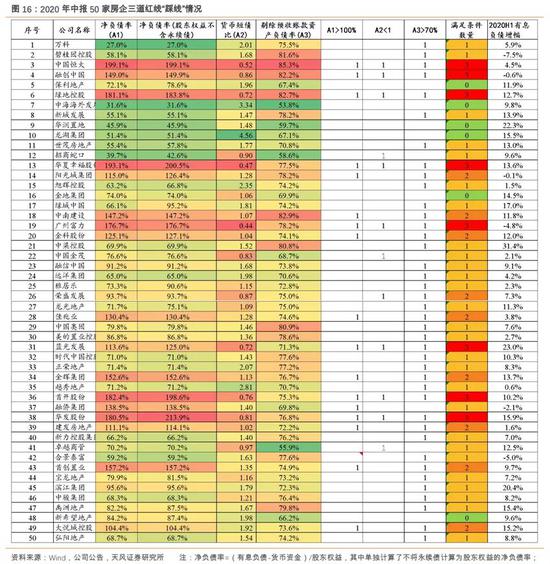

首先,我們從2020年中報數據來看房企“三道紅線”的踩線情況。截止6月30日,統計的50家樣本房企中,有8家房企由于財報未公布短期債務數據,我們采用了2019年底或者2020年一季度的短債數據進行統計,其他均按照房企的公告進行統計。

從三道紅線踩線情況來看,50家房企中,踩3條線的房企有8家,踩2條線的房企有9家,踩1條線的房企有27家,沒有踩線的房企僅有6家,絕大多數房企均涉及踩線。而有息負債增速上,沒踩線的房企整體增速略高。

具體來看,絕大多數房企不滿足剔除預收賬款資產負債率低于70%的要求,50家房企中有40家均“踩線”。

目前,政策要求的有息債務增速上限只有15%,而考慮剔除預收賬款資產負債率70%的要求大部分房企不滿足,因而大部分房企的有息負債增速上限只能達到10%,這將涉及幾乎所有房企的債務擴張。

正面來看,央行親自管控房企債務,房企通過增加債務杠桿進行擴張的可能性減小,減少了房企激進擴張帶來的風險。但隨之而來的是房企加大債務粉飾力度,增加通過公開財務數據進行信用分析的難度。

2.2. 房企融資壓力怎么樣?

2021年,房企各渠道融資將如何變化?

國內信用債、海外債大概率仍將維持目前借新還舊的局面。政策的核心在于管控房企債務杠桿,避免系統性風險,而非直接限制房企的發展,合理的債務融資大概率仍將得到滿足。信用債融資成本低,監管比較透明,對房企而言是比較好的融資途徑,未來不排除政策上邊際放松。

非標持續收縮仍將維持。非標一方面監管困難,另外,對企業而言成本較高,會太高行業風險,其壓縮可能還將持續,但壓縮速度將放緩。

銀行貸款可能受整體的信貸投放影響。受疫情影響,2020年1-11月新增信貸投放已達到18.4萬億,其中1-9月份的新增信貸投放中房地產占27.2%。目前來看,2021年信貸投放總量可能與今年持平,但比例可能與今年持平或略低于今年。此外,保障性住房開發貸新增明顯減少,商業性房地產開發貸新增空間也將受到影響。

公開市場的債務融資壓力如何?

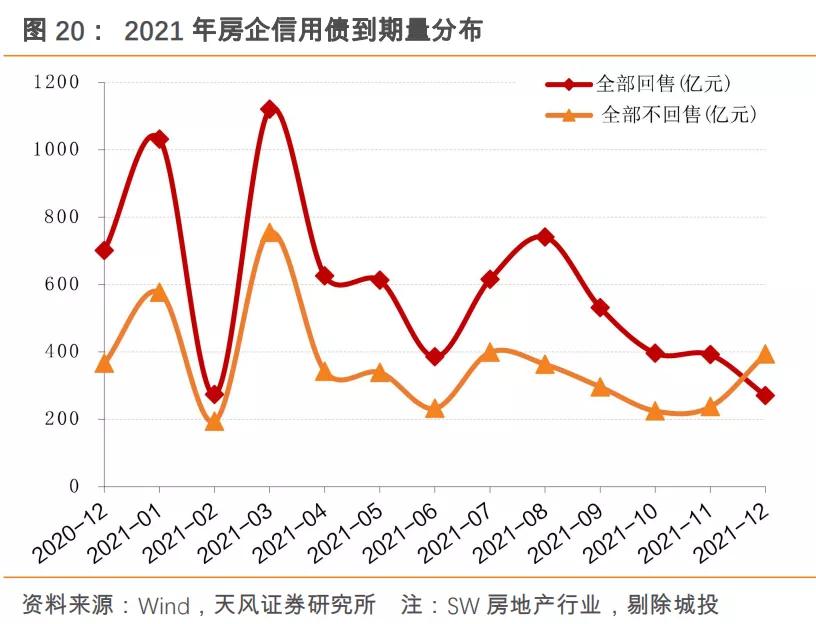

2021年境內信用債償債壓力略高于2020年。2020年(未考慮剩下時間的回售)境內房地產行業信用債(SW房地產,剔除城投)償還規模4127.7億元,其中,正常到期的債券3563.93億元,占比86%;回售到期的557.5億元,占比14%;本金提前兌付的僅5.3億元。相比之下,2021年房地產信用債正常到期(不含回售到期)規模4353.86億元,相比2020年高22%;如果到回售期的債券全部回售,則有高達6,996.26億到期;回售到期規模達2642.4億元。

時間分布上,上半年房企信用債到期規模達,下半年到期規模小,而上半年又主要集中在1月份和3月份。其中,1月份到期規模1031.92億元,3月份到期規模1120.13億元;上半年正常到期2440.18億元,下半年正常到期1913.69億元。

房企海外債到期規模同樣明顯提高。2021年海外債到期正常到期規模達到472.8億美元,相比2020年的367.7億美元,正常到期規模增長29%。

從到期節奏來看,上半年到期規模高,下半年到期規模略小;分月來看,3~4月份是到期高峰,分別有59億和64億美元債券正常到期。

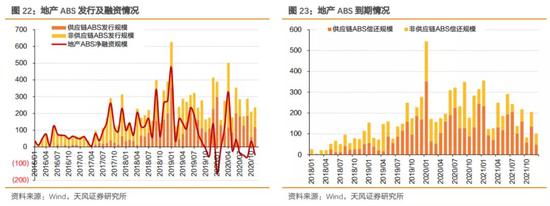

2021年房企ABS到期規模略小2020年。2021年,房企ABS到期規模約2333億,相比于2020年的3247億元,明顯降低。但由于部分房企ABS期限短,在12月份的后半月里可能會集中發行并在2021年12月到期,所以實際的到期規模差距可能略小于現在能觀測到的數值。

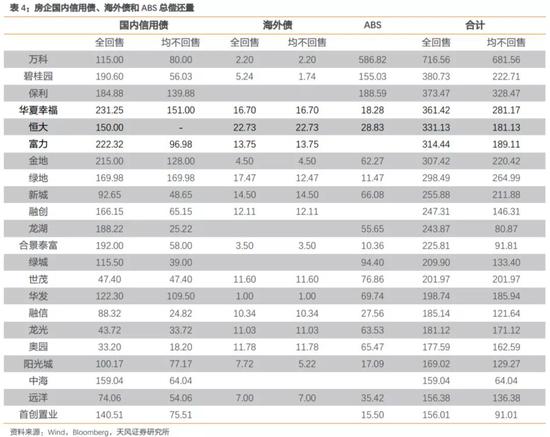

具體到企業層面來看,萬科、碧桂園、保利、華夏幸福、富力等公開市場債務到期規模較高。萬科主要是由于大量發行供應鏈ABS,期限短,需要滾動發行,故到期規模較高。

綜合來看,2021年房企公開市場再融資規模將明顯高于2020年,其中國內信用債、海外債尤其明顯。具體到企業上來看,需要重點關注華夏幸福、恒大和富力的再融資壓力。

2.3. 房地產風險怎么看?

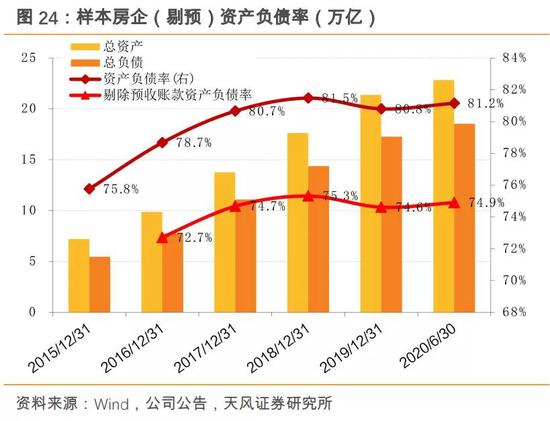

2021年,房企杠桿預計將緩慢下行,行業風險緩慢下降,但需警惕債務粉飾。近年來,在房地產政策持續收緊的情況下,房企的杠桿穩中有降,2020年,Top50房企的資產負債率81.2%,剔除預收賬款的資產負債率74.9%,凈負債率89.2%。三道紅線政策的壓力之下,企業杠杠可能快速下降,尤其是凈負債率。但這肯能并不代表房企債務風險下降,而是財務粉飾的結果。行業風險的系統性下降將比較緩慢,但仍將逐步下降。

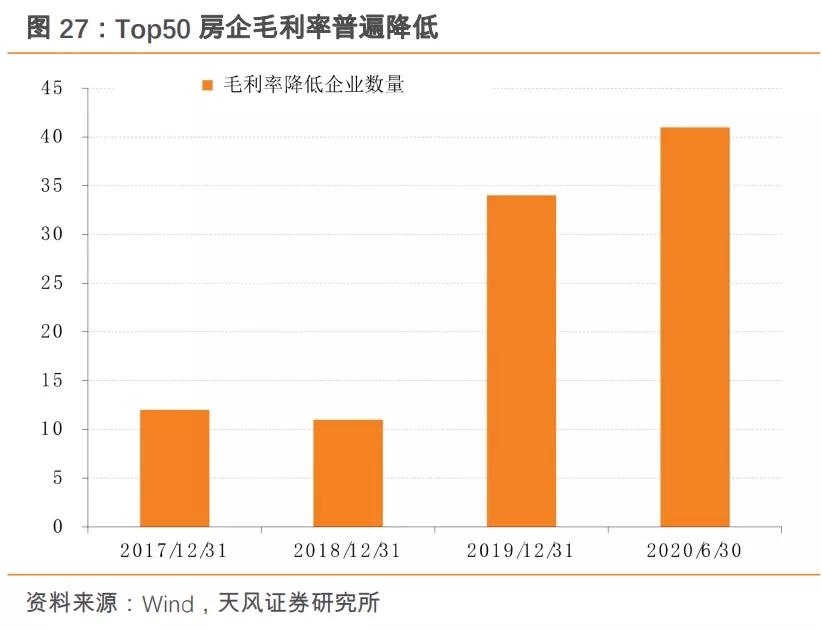

預計盈利能力還將下滑,對房企運營管理能力的要求進一步提高,需警惕管理較差的房企。隨著土地市場更加透明,以招拍掛為主的土地出讓方式天然具有增加房企競爭,壓降房企利潤水平的效果。在行業利潤水平降低的情況下,房企將不得不進一步依靠“高周轉、強運營”來增厚利潤,保持盈利能力和財務安全性。

預計銷售仍將保持韌性。房地產銷售具有較強的連貫性和一致性,預計2021年房地產銷售還將保持目前的銷售韌性。而大中型房企目前拿地正進一步向一二線、東部沿海地區聚集,銷售、回款預計同樣能維持。銷售保持韌性,是避免行業性風險的根本前提。

行業信用風險可控,行業利差大概率震蕩。目前,房地產AAA、AA+和AA等級信用利差分別處于2013年以來40%、90%和90%的歷史分位數。中低等級信用利差處于高位,高等級信用利差處于較低水平。展望2021年,行業信用風險可控,合理篩選標的,地產債仍可參與。而對于信用風險偏好較低的機構,可以關注優質主體的ABS。

擇券方面,但需高度關注問題型房企。而根據歷史違約房企來看,問題型房企比較典型的特征主要有:

一、激進擴張,導致企業持續高杠桿運營。從違約房企來看,典型違約房企如泰禾、天房、福晟集團等違約前凈負債率均處于較高的水平,而高杠桿往往是激進擴張的結果。

二、企業內部管理經營混亂,高層動蕩。管理混亂是激進擴張的起因,如企業帶有較強的實控人個人色彩、內部決策流程混亂,從而造成企業激進擴張,而運營管理又有問題,自然最容易導致問題。

三、企業規模較小,區域集中度高,區域房地產市場波動就給企業造成較大影響。從違約的9家房企來看,泰禾、福晟規模稍大,其他房企規模均較小,土地儲備分布集中,也是部分房企違約的重要原因。

以史為鑒,同時考慮當前愈加嚴格的債務管控政策、行業利潤被壓縮的趨勢,房地產行業對于企業的債務管理、運營管理提出了更高的要求,具備“高周轉、強運營”能力的房企才能有更強的抗風險能力。

3. 小結

(1)回首2020,地方層面房地產政策由松到緊,中央推出“三道紅線”,影響深遠;債務融資表現平穩,高周轉下的快速回款重要性突顯。企業層面,盡管出現了泰禾、福晟等5家房企違約,違約數量多、金額大,但企業違約發酵時間已經較長,市場預期較為充分,市場沖擊有限。

(2)展望2021年,“三道紅線”政策將實施,房企有息負債將受到嚴格管控,杠桿將面臨有效管制。企業預期重塑,未來企業激進擴張的風險將得到有效控制。但我們或將面臨粉飾更嚴重的財報,信用分析難度進一步加大。

(3)債務融資大概率將維持各渠道的政策。國內信用債、海外債仍將維持目前借新還舊的局面,非標還將繼續收縮,銀行貸款可能受整體的信貸投放影響。公開市場再融資方面,2021年房企公開市場再融資規模將明顯高于2020年,其中國內信用債、海外債尤其明顯,需要關注部分企業的再融資壓力。

(4)房地產行業性信用風險可控,行業利差大概率震蕩,地產債仍具有參與價值。房地產債券投資需優選大中型、具備“高周轉、強運營”能力的房企,規避問題型、短期債務壓力較大的房企;低風險偏好的機構,可關注優質房企的ABS,尋找階段性超額利差投資機會。

(5)此外,還需要關注貨幣政策邊際收緊后,區域性房地產市場波動對區域內房企的影響,以及由此導致的房地產風險外溢。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。