文/新浪財經意見領袖專欄作者 夏春

全球在過去20、30年其實面臨很多困難和挑戰,其中表現在增長速度非常低,也沒有什么通脹,利率也長期低迷,同時全球的債務規模非常大,貧富差距越拉越大。

過去全世界經濟學家對這些困難之間的緊密關聯度認識其實是不夠深刻的,甚至有一些錯誤的認識,以至于我們在過去20多年采取的寬松貨幣政策、財政政策,以及對一些大企業的放松監管,最后發現效果非常不好。

今天我想通過一個簡單的分析,找到這些挑戰和困難之間的深度聯系,只有這樣我們最后才能夠走出去。我認為一些問題可能會面臨更大的挑戰,但是另外一些大家相對比較悲觀的覺得很難以解決的問題,我反而認為疫情沖擊下,會使得這些問題可能得到局部的一個緩和以及解決。

有一張漫畫,漫畫上有一艘巨輪,巨輪可能代表某個國家或者代表全球的整體經濟,(巨輪)上寫著GDP。在今年的航行過程中間,它遇到了一個深水炸彈,這個深水炸彈就是我們說的“新冠病毒”。

本來全球的GDP增速是很緩慢的,這個船開得很慢,但是遇到了疫情之后全球封鎖,顯然經濟增速是非常糟糕的,明年可能會迎來一個大的反彈,但是依然存在著一些不確定性。

在過去兩年,我同樣用一個船來代表全球很多經濟體,這些經濟體遇到了一個低增長的問題,不過船上的人把問題歸咎到海里的一條鯊魚,鯊魚身上寫著“關稅”。我們知道2018、2019年經濟越走越慢,很大程度是因為美國發起了對很多國家的貿易戰,不光是對中國,還有美國的盟友,像日本、歐洲,包括像加拿大、墨西哥。

但是我們今天要深刻地理解到全球的低增長并不僅僅來自于貿易摩擦,人類幾千年的歷史,低增長才是常態,絕大部分時間由于生產力低下,由于各種各樣的問題,資本稀缺,人類的歷史是低增長的。高增長往往來自于人類歷史上一個片斷,比方說戰爭之后有一個經濟的復蘇過程,或者說像黑死病,造成大量的人口死亡,疫情過后會帶來一個經濟的增長。

我們知道疫情使得低增長問題變得更加嚴重。低增長的核心原因到底是什么?我們過去總是講跟人口有關,人口老齡化,需求不足,這是一種解釋。另外一種解釋就是認為科學技術創新不夠,我們經常講科學是生產力,過去這些年科技創新,圍繞著移動互聯網的各種各樣的創新,可能提高了生活和工作的效率,但是對需求端的提升并不是很明顯。

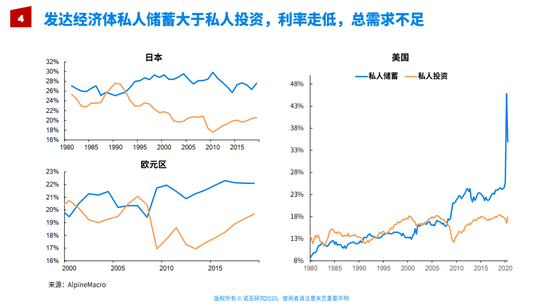

總需求不足的問題,更深層的原是發達經濟體的私人儲蓄遠遠大于他們的私人投資,也就是總需求是不足的。我們看一下日本、歐元區、美國,儲蓄大于投資的現象,在日本和歐元區發生得很早,美國相對晚一點,它大概在2010年左右出現了儲蓄大于投資的現象。

什么原因導致了儲蓄大于投資?可能是老齡化,也可能是科技不足,也可能是投資的效率不高,也可能是產能過剩。但是今天我想告訴大家更加深層的一個原因是貧富差距的擴大。

經濟中間有錢的人占了1%,他的財富非常多,他的消費傾向和投資傾向相對來講都比較低,能花出去的錢很少,這樣大部分錢被存在了銀行里面。美國這個問題在金融危機之后也變得開始比較嚴重。

在中國,過去我們經常講中國的消費不足,儲蓄過高,其實中國的投資傾向這些年還是比較高的。所以,從儲蓄大于投資這個角度來講,發達國家比中國更加嚴重。

不過,盡管金融危機之后,中國為全球經濟發展彌補了總需求,但中國的經濟政策這些年時松時緊,也為宏觀和市場帶來了很多不確定性。

現在發達國家的利率不斷走低,我們知道,人類歷史的利率跟低增長的問題一樣,幾千年可能都是低增長,有數據記錄的,可能過去幾百年是低增長。但是利率水平在過去700年不斷地從高走低,資本越來越多,過去很稀缺,利率很高,現在資本非常充分,利率越來越低。

在這種私人儲蓄大于私人投資的情況下,我們如果意識到它背后深層次的邏輯來自于貧富差距,富人有錢,花的不夠;窮人沒有錢,或者說一些小企業沒有錢,這樣的話它必須要去借貸,窮人也需要去借貸。

即使他們去借貸去增加需求,把他們作為一個整體來看待,家庭、企業總的需求依然是不夠的。在總需求不夠的情況下就需要政府來加杠桿,所以這些年,日本、歐洲、美國政府的赤字債務都不斷地增加,目的就是為了防止總需求越來越少,最后全球陷入到經濟通縮的狀況。

一旦我們理解了這一點,再來看很多問題,就會有一個全新的角度,會把很多心中的問題聯系到一起。

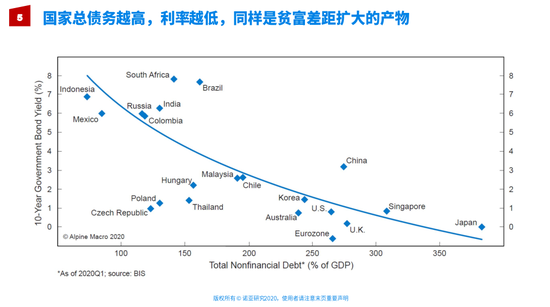

上圖大家的直覺是相反的。一個企業或者一個家庭,如果它的債務越來越高,他要再去借貸,面臨的利率應該是更高的。但是這一點在整個國家層面卻不成立,我們看到日本、新加坡、英國、中國、美國、歐元區這些國家整體的債務非常高,日本接近400%。但是這些國家的利率越來越低。

相反,很多欠發達國家或者是一些新興市場、發展中國家,它們整體的債務很低,但是利率卻非常高。當然我們可以講資金在發達國家更多,在發展中國家更少,所以有利率上的差別。

但是更大的一個原因就是發展中國家的貧富差距沒有發達國家這么嚴重。在發達國家有嚴重的貧富差距問題,有嚴重的過度儲蓄的問題,有嚴重的利率被儲蓄高于投資壓低的問題。在這個過程中間,國家需要不斷地去提高公共負債來彌補私人部門的需求不足的問題。

理解這一點以后,在今年的疫情過后全球的貧富差距其實反而是打破了歷史的規律,變得越來越擴大了。歷史的規律是什么呢?斯坦福大學歷史學教授有一本書,書的名字叫做《The GREAT LEVELER》(《大平衡器》),國內中信出版社把它翻譯過來,叫《不平等社會》。

這本書里面講的就是要縮小貧富差距,在歷史上面有四件事情可以做到。第一件事情就是暴力,包括一戰和二戰這樣歷史的戰爭。第二,王朝的崩潰、帝國的更迭。第三,一個國家內部的各種矛盾、沖突。第四,歷史上各種各樣的大流行病、各種各樣的疫情,比如像黑死病可能造成了歐洲一半人口的死亡。疫情過后勞動力就變得嚴重不足,接下去勞動力的工資、收入、財富有所增加。歷史上每次大流行病之后貧富差距都有所縮小。

但是我們知道這次疫情使得這個歷史規律被打破了,因為全球為了防止衰退,資本市場大跌以后擔心需求不足,所以政府都非常積極地救市,采取了大量的前所未有的貨幣寬松和財政寬松政策,目的就是讓總需求保持一定的水平。

我們看到資本市場最開始是受益的,而且有些行業受益很大,主要體現在一些大企業、科技企業、龍頭企業。所以,彭博的一個統計,全球富豪榜的財富在疫情之后快速超過了之前的新高,之前大概是2.6萬億美元,現在大概是2.8萬億美元,這還只是一少部分美國的富豪。

在中國同樣有統計顯示,短短的半年時間里,中國的億萬富翁整體的財富在疫情過后增加了41%。所以,現在全世界的貧富差距變得更大。我們之前講的儲蓄大于投資的現象會變得更加嚴重,未來總需求不足的情況可能更加嚴重,利率可能走得更低。

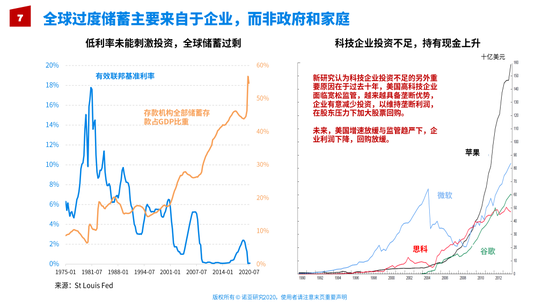

我們再來看一下,到底過度儲蓄來自于經濟中間的哪個部分。我們知道經濟中的三個主體,一個是家庭,一個是企業,一個是政府。左邊這張圖顯示非常清晰,過去40年美國的利率水平持續走低,但是美國存款機構里的儲蓄卻越來越多,占GDP的比重越來越高。

一方面儲蓄越來越高,壓低了利率,另一方面我們看到利率越來越低,政府壓低利率、降息的目的是為了刺激消費、刺激投資,但是大家并沒有做這件事情,有一部分投資,有一部分消費,但總體來講存的錢依然是越來越多。這張圖很清晰地顯示,這次疫情過后儲蓄大大增加,而不是把它花出去、投資出去或者消費掉了。

對于過度儲蓄的來源,前美聯儲主席伯南克曾怪到中國,認為中國的貿易順差是全球過度儲蓄的主要來源,認為中國人不消費、中國人儲蓄,而且把貿易上的順差投到了美國的國債上,壓低了美國的利率。

但是最新的研究發現,在全球層面,無論是哪個發達國家,政府和家庭個人的儲蓄比重基本上是往下走的,都是慢慢地減少的,而唯一增加的主要是企業,特別是大企業。這樣一個發現在過去一兩年里獲得了一個歐洲學術界的大獎。

這個研究特別指出,在各個行業的龍頭以及科技大企業,它們的盈利、收入遠遠大于它們的投資支出。我們都知道這些企業現金非常充分,即使它進行擴張、招聘,即使進行了一些收購、投資,相對于它們賺的錢來講遠遠地少。

所以,大量的錢存在了銀行里面,當然它們也把一部分錢用來回購這只股票,但這樣又進一步加大了貧富差距,進一步使得儲蓄越來越多,過度儲蓄越來越嚴重,增長越來越低,因為總需求越來越弱。即使企業和家庭去借錢消費,也無法彌補有錢人或者是富有的企業減少的消費。

今天我們都知道科技企業現在在全球面臨著一個重新審視的問題。過去由于全球低增長,各個國家都希望放松監管、鼓勵創新,希望科技企業能夠帶來生產力的提高,能夠帶來整個實體經濟的提高,能夠帶來就業率的上升。

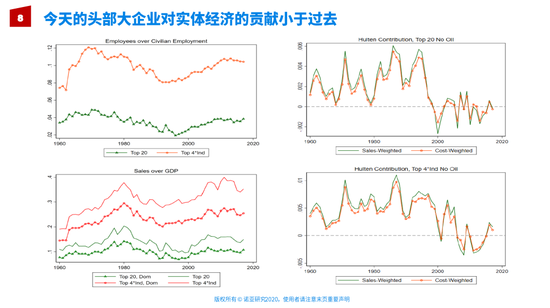

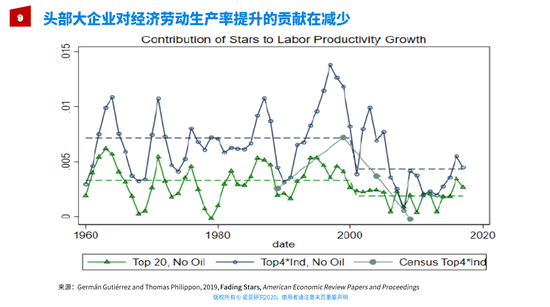

可是紐約大學Thomas Phillipon教授等人最新的研究發現,今天的大企業雖然都如雷貫耳,覺得他們都超過了歷史上其他偉大的公司。但是研究發現,這其實是一個錯覺。現在的大公司,無論是美國最大的20家公司還是每個行業最大的4家公司,它們招聘的人,它們進行的投資,它們銷售的收入占GDP的比重都遠遠小于過去歷史上前20大公司或者是每個行業的前四大公司。如果拿掉Walmart,剩下大企業與實體的聯系要遠遠弱于歷史上前20名或者每個行業的前4大企業。

在歷史上,我們都知道,美國的大公司有通用電氣、通用汽車、波音,有很多歷史上偉大的企業。今天的企業基本上是偏科技。另一個衡量指標是這些科技大企對整個實體經濟其他企業的幫助到底是變大了還是變小了,它的貢獻是更大了,還是更小了?

研究發現無論怎么去衡量,現在特別是2000年以后的大企業,它們對實體經濟,對其他企業的幫助越來越少。原因并不太明顯,因為我們一方面感受到大企業帶來生活中效率的提高,但是大企業的壟斷性也越來越強了。

在贏家通吃的模式下,他們的成功也就代表著其他企業、其他同行的相對衰落。而且由于大企業的過度儲蓄現象很明顯,整個經濟中間總需求不足。總需求不足,導致了它們的貢獻是不足的。

更加要命的一個問題,過去我們希望通過科技創新能夠帶動勞動生產率的提高,我們說科學是第一生產力。可是數據非常清晰地告訴我們,頭部企業在過去二十年時間,規模越來越大,財富越來越多,但是對勞動生產率的貢獻卻在減小,相對于過去歷史上其他的大企業。原因還是我剛才講的經濟中間過度儲蓄、貧富差距導致了總需求的不足。

所以,現在全世界開始慢慢地重新去看待這些科技企業,它們到底是在做貢獻,還是說在贏家通吃?到底是在為其他的企業賦能,還是把其他企業的盈利賺到自己的口袋里來。

歐洲是第一個意識到這個問題,美國是第二個意識到這個問題,中國現在是第三個意識到這個問題,而且中國很可能在監管方面會比美國和歐洲走到更前面去。

當然我們也要區分,科技企業有軟科技和硬科技。美國頭部的這些大科技企業,在硬科技上面是很強的,這也是中美兩國之間產生競爭關系以后,美國為何能對中國的一些企業加以遏制。

美國的科技是非常強的,但美國依然有這樣的問題,就是勞動生產率增速越來越低,現在要加強監管。對中國現在來講硬科技公司還不夠硬,而且中國的很多大的頭部企業并沒有在追求硬科技上產生像美國同行這樣偉大的貢獻。所以,這些問題值得大家去思考。

當然,中國由于人口密度高,科技創新的形態更多,對貧富差距擴大有可能產生和美國不同的結果,最近北京大學沈艷教授的研究顯示,中國的金融科技發展縮小了省內的不平等,但是擴大了省際的不平等。

更加值得研究的是,中國的大企業,特別是互聯網平臺型企業對實體的貢獻,可能與美國的經驗不同。我們需要扎實的研究來比較,為監管政策提供依據。

未來到底是什么樣子?今天我們說世界面臨很多問題、很多困難,未來的世界在疫情之后,這些挑戰會變得更加嚴重還是有所緩和?

歷史上有兩種情況發生,一種就是大分流,中國曾經領先于全世界,但是在乾隆以后,中國和世界的距離越拉越大,歷史上叫大分流。英國工業革命之后,國家之間的差距越拉越大。

另外一種情況,過去我們說全球化帶來了全球不同國家的合流,這個趨勢逆轉了,大家走得很近。但是現在因為新冠疫情,未來是合流還是分流,這是一個很大的問題。

還有一點就是監管。過去20年由于低增長,全球政府都對金融企業、科技企業,對大企業,對創新非常包容,非常松的監管。未來很有可能是一個非常嚴的監管。我剛才提到科技企業研究的問題就來自于《The Great Reversal》這本書的作者,他是紐約大學的一位經濟學家,他認為科技企業在美國制造了非常嚴重的壟斷問題,導致了美國的低增長,導致了美國一系列貧富差距的問題。

其實,今天全球面臨的很多挑戰其實都可以用一個字母D來代表。藍色框里這一類是經濟學家過去談論比較多的。是赤字、債務、違約,我們都知道最近中國有一些國企面臨連環違約的問題。

去杠桿,我們非常熟悉這個詞,過去中國去杠桿,美國在金融危機之后也在去杠桿。

人口問題,全世界老齡化、低生育率,這會導致之前積累的債務問題變得更加嚴重,因為人口少,增長會變少,違約可能性更大,債務更難以解決。

還有一個是通縮的問題,因為總需求不足,全世界貧富差距很大,導致經濟潛在傾向于通縮。為了防止通縮,全世界采取了不同的方法,中國主要是寬松的財政政策、房地產刺激政策。在美國、日本,主要是股票市場、房地產市場非常寬松的貨幣政策。

現在很多人擔心一個問題,美元可能會面臨著一個貶值周期,過去人民幣也曾經有貶值壓力,這些問題嚴重到最后可能發展成衰退,或者是嚴重的衰退、多年的衰退,我們就叫“蕭條”。

這些問題經濟學家都有很多探討,但是對它背后深層的原因理解是不夠的,比如說認為是人口的問題,或者認為是科技不足的問題,創新不足的問題,覺得通過創新,通過發展科技可以解決。今天我們看到這個想法是比較失敗的。

科技企業發展越來越大,贏者通吃之后,使得貧富差距變得越來越嚴重,使得總需求不足的問題越來越嚴重。所以,藍色框里的問題很大程度上是來自于貧富差距。

現在全球的貧富差距,在一些發達國家已經達到了一戰前的水平。在這些國家不公平的感覺非常強烈,窮人階層形成了嚴重的失望的情緒,也可以用字母D來代表,叫Despair。恰恰是因為藍領工人的失望、絕望的這種情緒導致了特朗普的上臺,他們直接幫助了美國全球的民粹主義的崛起。

再看一下上圖黃色框的D,這里就有像科技公司帶來的這些破壞,Disruption這個詞在過去的經濟學文獻里是一個褒義詞,認為是創新,毀滅性的創新,但今天重新去理解它,很有可能它就是破壞,它帶來了很多好的東西,帶來了很高的效率,但是它帶來的利和弊到底是不是對等,這些問題都需要深度地去研究。

科技公司還有一個問題,它成為一個追求流量高的平臺之后,很大程度上就變成了一種虛假信息泛濫的來源。這個時候很難去區分什么是真的信息,什么是假的信息,導致了人們思想上面的混亂。

還有就是在環境和氣候上面的破壞。中美脫鉤,中美之間爭端的問題,以及逆全球化的問題。

現在發達國家特別是美國面臨的大的問題是民主的悖論,我們看到特朗普和拜登的支持者針鋒相對,背后反映的是一種價值觀的混亂。

最近中國有一位非常有名的歷史學家指出,西方國家現在價值觀的混亂也達到了一戰之前的高點。價值觀混亂就會帶來科技公司虛假信息的泛濫,就會帶來國家對環境保護到底怎么搞,美國和中國的想法是不一樣的,好在現在拜登的想法和中國的想法比較一樣,特朗普的想法是不在乎環境變化,不在乎氣候的變暖。

中美脫鉤的問題,爭端的問題,除了經濟上面的變化,中國變得相對富有,美國相對落后、貧窮,其實跟價值觀的混亂也有很大的關系。當然民主悖論就更加不用說了,在美國不同的思想觀念,這些年經濟上的變化,以及科技平臺上信息的泛濫,導致他們的價值觀越來越亂。

將來全球到底是大分流還是大逆轉?這是我們要思考的問題。

這次疫情使得我們看到貧富差距極大地擴大,急速地擴大。貧富差距問題導致了總需求不足的問題,很有可能使得經濟的問題在未來一段時間更加難以解決,現在赤字和債務都大大增加,未來一些企業的違約可能會更加明顯、更加嚴重,通縮的壓力會更大,一些貨幣的貶值壓力會變大,經濟可能會衰退。

當然我們也希望會有一些政策上的變化,比方說縮小貧富差距,對科技企業嚴監管,施加一些征稅。現在中國和美國、歐洲在這一點上相對來講是有一點共識的。我個人認為如果采取這些措施,可以使得這些經濟問題得到一定的緩和甚至逆轉。但是如果不去理解這個深層的聯接,采取原來的方法繼續刺激、繼續寬松、繼續很松的監管,這些問題會變得更加嚴重。

我個人認為,疫情會使得黃色框里的這些問題在短期內有惡化跡象,比方說可能中美之間的關系在疫情中會顯得比較緊張。但等到疫情過后,大家會深層次地理解到,價值觀混亂很可能是貧富差距的一個結果,或者說是科技公司在信息泛濫上導致的一個結果。

這一次新冠疫情,會使得我們冷靜下來去重新思考一些重大的問題,包括生命的價值、自由的價值、人和人之間的關系、人和環境的關系。我們會看到中國和美國之間雖然有很多爭端,但是它們可以在幾個大的方向上往一致的路線去走,比方說縮小貧富差距,比方說加強對科技公司的監管,再比方說中美都同意環境的重要性、氣候保護的重要性。在這些問題上如果未來一段時間中美之間往同樣方向去走,我反而認為中美之間的差距、未來之間的關系會得到很大的緩和。所以,相對其他經濟學家比較悲觀的看法,在這一點上我是相對樂觀的。

最后,20個D的挑戰最終也要靠一些D來解決,比方說發展Development,還有我們要去做一些設計,過去有些問題,我們放松了監管,我們不去管它。現在我們要想一想怎么去管,要設計(Design)一些東西。最后還有一個很關鍵的詞是Deep,我們將來一定要把科技和實體深層連接,那種簡單追求流量、追求眼球的技術,會帶來更多的破壞。

但是如果科技企業和實體企業深度地連接,深度地互相幫助、互相賦能,我認為未來可以解決像低增長、低通脹、低利率帶來的一系列的問題。

(本文作者介紹:諾亞控股首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。