文/新浪財經意見領袖專欄作家 東方金誠 王青、鄒李永昊

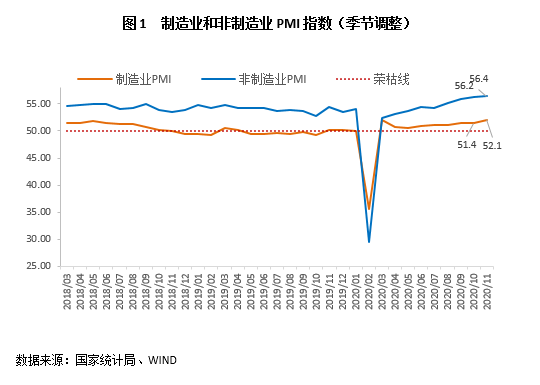

國家統計局最新數據,11月份制造業PMI為52.1%,環比上升0.7個百分點,高于上年同期1.9百分點;非制造業商務活動指數為56.4%,較上月抬升0.2個百分點,高于上年同期2.0個百分點;綜合PMI產出指數為55.7%,環比上升0.4個百分點,同比上升2.0個百分點。

主要觀點:

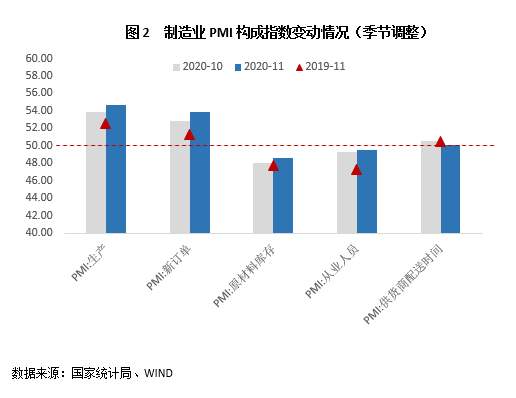

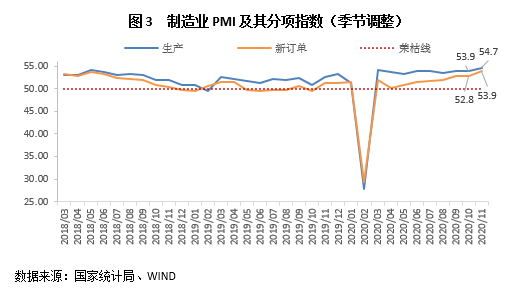

11月制造業PMI環比上升0.7個百分點至52.1%,生產指數與新訂單指數邊際均有所抬高,分別達到54.7%和53.9%的年內新高,顯示供需兩端保持良好修復態勢,內外需求加快修復對供給形成正向拉動。

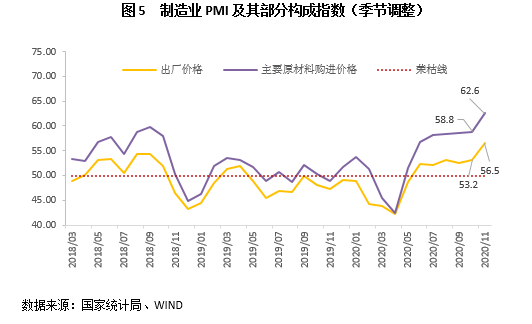

隨著北半球進入深秋天氣轉冷,海外疫情反彈勢頭逐步顯現,不過當月疫苗研發傳出利好消息,拜登勝選帶來美國基建刺激預期,當月大宗商品出現積極上漲,月末國際油價升至至45美元/桶的年內新高。外部因素疊加國內需求持續修復的拉動,當月當月原材料購進價格指數和出廠價格指數環比分別上升3.8和3.3個百分點至62.6%和56.5%的較高擴張水平。

11月非制造業商務活動指數為56.4%,再創年內新高。當月服務業PMI為55.7%,隨著四季度消費旺季到來,市場需求有效釋放。建筑業PMI為60.5%,穩步運行于高度景氣區間,當月建筑項目處于年底前趕工時期,支撐建筑業生產活動進一步擴張。

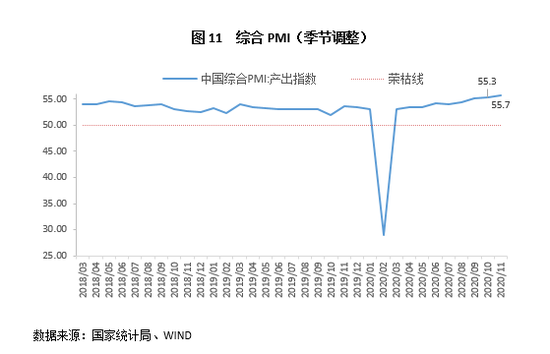

11月制造業與非制造業相關數據邊際均向好,綜合PMI產出指數為55.7%,高于上月0.4個百分點,再創2017年10月以來的高點,顯示我國宏觀經濟維持積極修復態勢。當月國內需求端加快修復對生產端形成有效支撐,經濟修復動能正在向消費端良好切換;外需方面,北半球入冬以來發達經濟體疫情防控壓力升級,中國制造在全球出口中的重要性再次提升,此外美國大選不確定性逐漸消退、疫苗研發釋放出積極信號、年底海外節假日集中到來,海外需求上升對國際貿易同樣形成正面作用。綜合考慮,短期內制造業PMI有望維持在積極擴張區間,非制造業PMI在建筑業相關指數支撐下,將大概率處于高位景氣狀態。

具體分析如下:

一、生產與新訂單指數邊際均上揚,需求端加速復蘇

2020年11月制造業PMI為52.1%,較上月抬升1.9個百分點。

1、生產指數為54.7%,制造業生產端保持良好恢復

11月PMI生產指數環比和同比分別上升0.8和2.1個百分點至54.7%,達到2017年10月以來的最高水平。當月法定工作日較10月雙節影響下的17天恢復至21天,制造業企業生產節奏隨之邊際加快。高頻數據方面,除9月中旬以來高爐開工率受檢修限產影響高位小幅下滑之外,當月主要生產數據均表現積極。其中,浙電日均耗煤量邊際出現較明顯的上揚,半鋼胎開工率等數據延續9月以來的高速增長水平,焦化、PTA、PE、PP、滌綸等中上游生產企業的開工率處于持續上升態勢。就近期主要行業生產數據來看,生鐵、粗鋼、水泥、汽車的產量持續保持較高的同比增長;此外10月工業增加值同比數據維持在6.9%的年內最高水平。生產相關的多項數據持續改善,顯示出國內疫情得到控制后制造業生產端保持良好恢復的狀態。

2、新訂單指邊際積極改善,需求加快修復對供給形成正向拉動

11月新訂單指數為53.9%,環比和同比分別上升1.1和2.6個百分點,達到2017年10月以來的高點。新訂單指數與生產指數的差值正逐步縮小,表明需求修復對生產端形成有力支撐。

最新的10月社零同比數據加速修上升至4.3%,保持疫情以來的V字反彈態勢。從具體行業來看,上游的煤炭、鋼材、建材銷量自5月起維持在較高同比增速,挖掘機銷量同比數據自4月起保持在較高水平,乘用車銷量連續6個月連續保持同比10%以上的增速,家電方面冰箱、洗衣機銷售同比增長率已回復至疫情前的5%左右的平均水平。此外,四季度是零售業打折促銷的旺季,雙十一促銷對終端需求形成一定的拉動作用。

海外需求方面,今年以來出口表現連續超出預期,四季度以來歐美疫情反彈及海外節日消費利好我國制造業出口,10月出口數據達到11.4%的高速增長水平,11月底出口集裝箱運價指數(CCFI)升至1198.7的近幾年高位。總體看,四季度消費端動能正逐步啟動,終端消費加快修復對供給端的正向拉動作用正在顯現。

3、疫苗研發傳出利好消息,國際油價小幅上漲,價格指數有所回暖

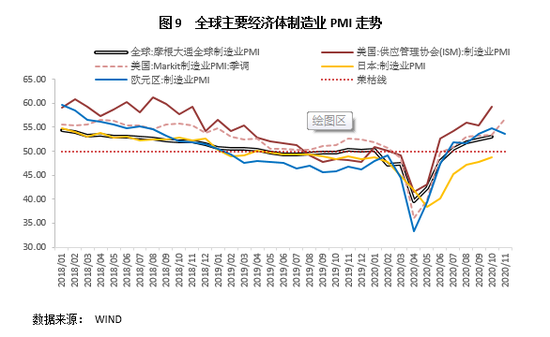

隨著北半球進入深秋天氣轉冷,海外疫情反彈勢頭逐步顯現,其中歐洲主要國家合計日新增病例數攀升的勢頭暫緩,美國單日新增病例仍屢創新高。當月疫苗研發傳出多個利好消息,但達到規模接種效果需等到明年二季度以后,今冬北半球各國疫情防控的壓力仍然較大。

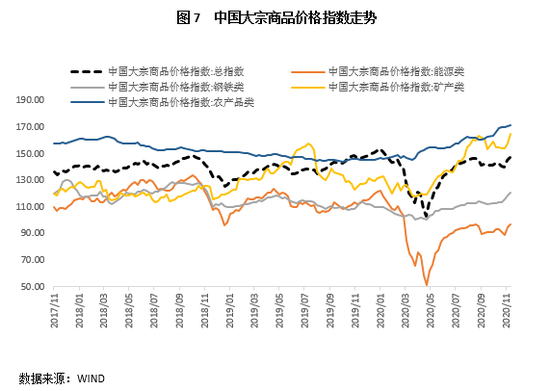

11月國際油價小幅抬頭,月底WTI原油期貨結算價格達到45.5美元的疫情爆發以來的最高水平。受國內需求持續修復的支撐影響,月內國內能源、礦產類大宗價格指數在均有所抬升,當月原材料購進價格指數和出廠價格指數環比分別上升3.8、3.3個百分點至62.6%和56.5%的較高擴張水平。

受國內需求修復,國際疫情、疫苗以及美國大選等因素的綜合影響,近期大宗商品表現有所升溫,不過考慮到國內經濟超預期修復,寬松政策有序退場,后續價格修復動能將有所弱化,四季度PPI同比預計仍將保持在-2.0%左右的水平。

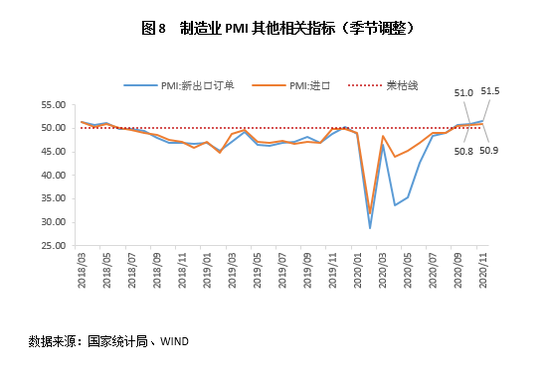

4、進出口相關指數維上揚走勢,外貿數據持續好于預期

11月新出口訂單指數和進口指數分別為51.5%和50.9%,穩于榮枯線之上,并再創2018年6月以來的最高點。新冠疫情大流行的背景下,中國出口成功彌補全球供給能力的不足,下半年以來我國出口呈現出逆市上揚的態勢。三季度開始,主要國家制造業PMI恢復至擴張區間,外需修復結合北半球入冬以來的海外疫情反復,以及年底海外節日需求對相關出口數據的支撐,我國在防疫物資、宅經濟、機電產品出口持續維持高位的同時,玩具和家具等節日消費品出口出現高速增長。考慮到發達經濟體需求端修復快于生產端,海外產能缺口以及補庫存需求對我國出口形成有效支撐,短期內預計我國出口仍將保持較為積極的增長態勢,不過也須警惕海外疫情防控形式惡化及其他黑天鵝事件對外需的沖擊影響。

二、非制造業商務活動積極修復,相關指數運行于高位景氣區間

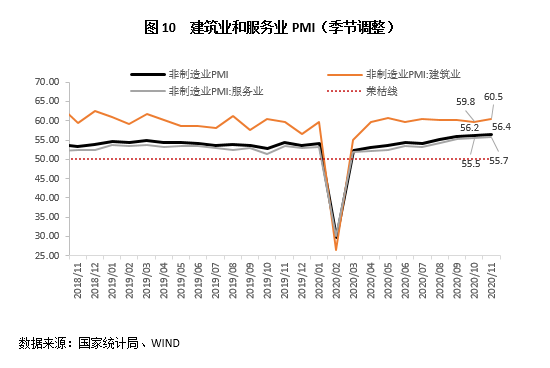

11月非制造業商務活動指數為56.4%,環比和同比分別上升0.2和2.0個百分點,繼續處于較高景氣區間,前期較為滯后的服務業修復步伐正在加快。

1、國內疫情防控形勢趨于穩定,服務業加快復蘇

11月服務業PMI為55.7%,環比和同比分別上揚0.2和2.2個百分點,再創疫情以來新高,表明當月服務業積極復蘇。進入四季度的消費旺季,居民消費意愿不斷增強,市場需求有效釋放。分行業來看,當月鐵路運輸、航空運輸、電信廣播電視衛星傳輸服務、金融等行業商務活動指數位于60.0%以上高位景氣區間,業務總量明顯增長;同時,房地產、生態保護及環境治理等行業商務活動指數降至臨界點以下,景氣度有所回落。從價格看,銷售價格指數為50.9%,高于上月2.0個百分點,疫情以來首次升至臨界點以上,表明服務業市場需求繼續回暖。從市場預期看,業務活動預期指數為61.1%,連續5個月高于61.0%,表明近期多數服務業企業對行業發展持樂觀態度。

2、建筑業生產活動維持高位,房地產調控收緊對施工影響仍然較為有限

11月建筑業PMI為60.5%,高于上月0.7個百分點,景氣度高位上揚,運行穩健。疫情得到有效控制后,基建項目加緊落地,建筑業相關增長發揮逆周期調節的關鍵作用,當月建筑項目處于年底前趕工時期,支撐建筑業生產活動進一步擴張。從勞動力需求看,從業人員指數為54.4%,高于上月1.2個百分點,反映出建筑業企業為滿足生產需要、保證施工進度,用工需求有所增加。

三、制造業與非制造業指數邊際擴張步伐均有所加快,PMI綜合指數再創年內新高

11月制造業與非制造業相關數據邊際均向好,綜合PMI產出指數為55.7%,高于上月0.4個百分點,再創2017年10月以來的高點,顯示我國宏觀經濟維持積極修復態勢。當月國內需求端加快修復對生產端形成有效支撐,經濟修復動能正在向消費端良好切換;外需方面,北半球入冬以來發達經濟體疫情防控壓力升級,中國制造在全球出口中的重要性再次提升,此外美國大選不確定性逐漸消退、疫苗研發釋放出積極信號、年底海外節假日集中到來,海外需求上升對國際貿易同樣形成正面作用。綜合考慮,短期內制造業PMI有望維持在積極擴張區間,非制造業PMI在建筑業相關指數支撐下,將大概率處于高位景氣狀態。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。