文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 付一夫

眼下,舉國(guó)上下都在想辦法促消費(fèi)。

不過,消費(fèi)的主動(dòng)權(quán)掌握在老百姓手里,單方面的刺激手段要想收獲理想的效果,還需看國(guó)人意愿如何。

從目前來看,很多人似乎并不如想象中那般愿意花錢,只因每個(gè)月的房貸和房租是一筆不小的開支。也正因如此,不少市場(chǎng)觀察者一再呼吁:要想居民消費(fèi),先死死摁住房?jī)r(jià)。

這話看上去好像沒什么問題,可若是仔細(xì)推敲,你會(huì)發(fā)現(xiàn)情況遠(yuǎn)沒有那么簡(jiǎn)單。

一

高房?jī)r(jià)對(duì)于消費(fèi)的影響機(jī)制

首先必須明確的是,高房?jī)r(jià)對(duì)于消費(fèi)的確存在“擠出效應(yīng)”。

相信很多人對(duì)此都深有體會(huì),尤其是那些在北上廣深等大城市奮斗的人,收入可能并不算低,但他們每個(gè)月拿到薪水后的第一件事就是要把房貸和房租交掉,有些年輕人不僅要還月供,還得時(shí)刻想著什么時(shí)候能把欠親戚朋友的錢也還上。當(dāng)老百姓的可支配收入中,有相當(dāng)數(shù)量的錢用于按揭或者交房租,可以用來消費(fèi)的錢自然就少了,甚至不得不節(jié)衣縮食、省吃儉用。

這便是“擠出效應(yīng)”的大體邏輯,它將至少從以下三個(gè)方面擠占人們的消費(fèi)空間:

其一,絕大多數(shù)想要購房的年輕人都得動(dòng)用父母的積蓄,甚至要依靠“六個(gè)錢包”才能將首付款湊齊,等于購房者自己消費(fèi)被抑制的同時(shí),還讓參與出資的老人們被迫減少日常開支;

其二,高房?jī)r(jià)往往伴隨著高房租,無形中也加重了租房者的壓力;

其三,對(duì)于沒有房產(chǎn)的人來說,房?jī)r(jià)若是持續(xù)上漲,勢(shì)必會(huì)加劇他們對(duì)未來預(yù)期的不確定性,為了對(duì)抗這種不確定性,他們很可能會(huì)將購房計(jì)劃提前,減少當(dāng)期消費(fèi),把更多的錢存起來用于買房,這相當(dāng)于一種“預(yù)防性儲(chǔ)蓄”。

然而換個(gè)角度看,房子并非只是一個(gè)居住的場(chǎng)所,它更是復(fù)雜的各種社會(huì)、經(jīng)濟(jì)乃至政治關(guān)系的交織點(diǎn),因此除了商品屬性之外,還具有財(cái)產(chǎn)、投資等一系列屬性,是一個(gè)集多種功能于一身的“綜合體”。

既然具有投資屬性,那么資產(chǎn)價(jià)格的上漲勢(shì)必會(huì)增加房產(chǎn)所有者的身家財(cái)富,這便是房?jī)r(jià)波動(dòng)帶來的“財(cái)富效應(yīng)”。

事實(shí)上,自1998年樓市政策松動(dòng)以來,隨著住房制度改革的日益深入與城鎮(zhèn)化的狂飆猛進(jìn),我國(guó)商品房時(shí)代正式開啟,房地產(chǎn)的“黃金十年”降臨;而2008年國(guó)際金融危機(jī)后,接二連三的政策利好再度將房地產(chǎn)帶入“白銀十年”。在此期間,無數(shù)人因房?jī)r(jià)的瘋漲而改變了財(cái)富地位——甭管是不是炒房,但凡在1998~2014年間購買了多套房的人,都收獲了極為可觀的財(cái)富,甚至實(shí)現(xiàn)了階層的躍遷。

財(cái)富增加,對(duì)于消費(fèi)當(dāng)然是正向刺激。例如,房產(chǎn)所有者可以通過出租或售賣房屋,抑或是將升值的住房抵押給機(jī)構(gòu)來換取更多的流動(dòng)性資金,從而增加自身的消費(fèi)能力。考慮到住房流動(dòng)性較差,財(cái)富增量往往難以短期內(nèi)迅速變現(xiàn),在沒見到“活錢”之前,“財(cái)富效應(yīng)”的紅利并不能從根本上得到兌現(xiàn)。可即便如此,房?jī)r(jià)的上漲依然會(huì)讓房產(chǎn)所有者對(duì)于家庭未來財(cái)富的持續(xù)增值充滿期待,即所謂的“財(cái)富幻覺”,同樣會(huì)讓有房的人消費(fèi)熱情高漲,敢于花銷。

不過在現(xiàn)實(shí)生活中,大概只有投資多套房產(chǎn)的人才有資格享受這種財(cái)富效應(yīng)帶來的紅利,那些只有一套剛性自住房或者沒有房產(chǎn)的人卻很可能與此無緣。

值得注意的是,這種“財(cái)富效應(yīng)”雖然會(huì)利好房產(chǎn)所有者的消費(fèi)擴(kuò)大,但卻不利于那些沒有房產(chǎn)的人。原因在于,“財(cái)富效應(yīng)”放大了有房者的身家財(cái)富,卻也導(dǎo)致無房者財(cái)富縮水,相當(dāng)于財(cái)富的重新分配,不僅會(huì)讓更多的人成為“房奴”,還會(huì)顯著拉大居民收入差距。按照經(jīng)濟(jì)學(xué)原理,高收入人群的日常消費(fèi)水平已經(jīng)基本得到滿足,邊際消費(fèi)傾向會(huì)趨于減少,此時(shí)他們的財(cái)富雖然有大幅度增值,但體現(xiàn)在消費(fèi)上的可能并不明顯;而中低收入群體的邊際消費(fèi)傾向理應(yīng)更強(qiáng),但卻因?yàn)樨?cái)富縮水而在花錢時(shí)瞻前顧后。

除了上述種種之外,上漲的房?jī)r(jià)還會(huì)帶動(dòng)商品房銷售面積的快速增加,致使與商品房相關(guān)的商品銷售額增速上升,如家具、家用電器和建筑裝潢,這三類作為住房銷售后的衍生性消費(fèi)需求,和房地產(chǎn)銷售增速存在明顯的正相關(guān),但二者有2~6個(gè)月的滯后期,這正是購房后裝修的時(shí)間段(見圖1)。側(cè)面反映出,樓市的繁榮可以帶動(dòng)周邊行業(yè)消費(fèi)規(guī)模的擴(kuò)大。

以上便是高房?jī)r(jià)對(duì)居民消費(fèi)的影響機(jī)理,既有正向的,也有負(fù)向的。而最終房?jī)r(jià)上漲影響居民消費(fèi)的效果如何,關(guān)鍵還是在于“擠出效應(yīng)”和“財(cái)富效應(yīng)”兩股力量的比較。

二

“擠出效應(yīng)”大還是“財(cái)富效應(yīng)”大?

回溯歷史不難發(fā)現(xiàn),我國(guó)整體房?jī)r(jià)走勢(shì)與消費(fèi)的關(guān)系,在2008年前后發(fā)生了明顯的改變——2008年剛好是國(guó)際金融危機(jī)過后樓市“白銀十年”的起始時(shí)間。

我們不妨從數(shù)據(jù)中尋找答案。

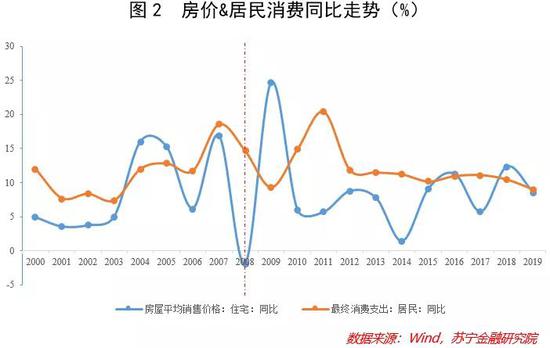

總的來說,2008年以前居民消費(fèi)支出與平均房?jī)r(jià)同比變化方向整體表現(xiàn)一致,而在2008年以后,消費(fèi)支出同比開始表現(xiàn)出與房?jī)r(jià)的負(fù)相關(guān)關(guān)系。其中,2008~2009年房?jī)r(jià)快速上漲,在此期間消費(fèi)被抑制;2009~2010年房?jī)r(jià)上漲放緩,消費(fèi)有復(fù)蘇跡象;此后多年,二者走勢(shì)依舊呈相反態(tài)勢(shì)(見圖2)。這便意味著,2008年以前的房?jī)r(jià)上漲主要表現(xiàn)為“財(cái)富效應(yīng)”,而2008年以后則是“擠出效應(yīng)”日漸超過“財(cái)富效應(yīng)”,并占據(jù)主導(dǎo)。

之所以會(huì)有這樣的局面,主要原因有三:

一是在于房?jī)r(jià)水平。擁有投資品屬性的房產(chǎn),由于初始價(jià)格較低,早期投資收益率極高,此時(shí)持有者能明顯感受到資產(chǎn)的增厚,消費(fèi)意愿自然會(huì)提升,這就是“財(cái)富效應(yīng)”的最佳詮釋。但后來隨著房產(chǎn)價(jià)格的升高,投資回報(bào)趨于遞減,對(duì)于消費(fèi)的刺激也大不如前,甚至開始抑制多數(shù)人的消費(fèi),故而在整個(gè)社會(huì)層面表現(xiàn)為明顯的“擠出效應(yīng)”。

二是在于居民杠桿率。自2008年以來,我國(guó)居民部門杠桿率呈現(xiàn)出快速攀升趨勢(shì),短短11年就從18%升至55.8%(2019年),到了2020年第二季度更是直逼60%。這當(dāng)中,個(gè)人購房貸款成為居民部門債務(wù)增長(zhǎng)的主要力量,特別是2014年下半年以來,新增購房貸款對(duì)新增居民負(fù)債的貢獻(xiàn)率高達(dá)60%,直接造成了消費(fèi)增長(zhǎng)動(dòng)力不足,并掣肘了居民消費(fèi)潛力的釋放(見圖3)。

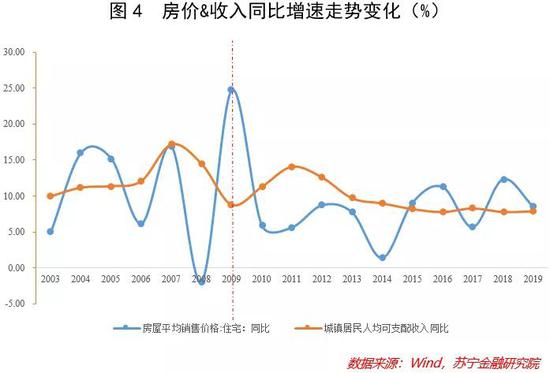

三是在于房?jī)r(jià)與收入的增速對(duì)比。理論上講,當(dāng)收入增速明顯高于房?jī)r(jià)增速時(shí),即便房?jī)r(jià)繼續(xù)上漲,人們對(duì)于未來的預(yù)期也會(huì)呈樂觀態(tài)度,并不會(huì)因此就不敢花錢,這時(shí)候房?jī)r(jià)與消費(fèi)依舊正相關(guān);而當(dāng)房?jī)r(jià)急速上漲超過收入增速,人們的心理預(yù)期就容易發(fā)生改變。從實(shí)際情況來看,同樣是在2008年,出現(xiàn)了房?jī)r(jià)增速大幅度高于收入增速,后續(xù)的2015~2016年、2018~2019年皆是如此,其間居民消費(fèi)增速整體都表現(xiàn)為下滑;雖然2004~2005年房?jī)r(jià)增速也超過了收入,但由于當(dāng)時(shí)房?jī)r(jià)整體水平處于低位,對(duì)民眾消費(fèi)信心的影響并不大(見圖4)。

三

房?jī)r(jià)下跌就能促進(jìn)消費(fèi)嗎?

至此可能有人會(huì)問:如果讓房子降價(jià),是不是就能釋放居民的消費(fèi)潛力了呢?

恐怕未必!表面上看,房?jī)r(jià)降下來了,老百姓用于購房的支出縮減了,自然就能在其他方面多花銷,然而,實(shí)際情況很可能是房?jī)r(jià)的下跌反倒抑制了消費(fèi),理由有三:

一來,由于房產(chǎn)具有投資屬性,且前些年房?jī)r(jià)的持續(xù)上漲讓很多人都認(rèn)定了房產(chǎn)是最為保值增值的手段,再加上中國(guó)“買房才是安居”的固有觀念,使得我國(guó)家庭早已同房產(chǎn)深度綁定。

根據(jù)中國(guó)家庭金融調(diào)查與研究中心的數(shù)據(jù),目前我國(guó)城市家庭住房資產(chǎn)占總資產(chǎn)比例約為七成,佐證了房產(chǎn)在我國(guó)家庭財(cái)富中的重要性以及家庭對(duì)房產(chǎn)的依賴。可是從資產(chǎn)配置的角度來說,這種現(xiàn)象并非好事。因?yàn)椴粍?dòng)產(chǎn)的流動(dòng)性差已是眾所周知,當(dāng)家庭出現(xiàn)大額資金需求時(shí),很難在短時(shí)間變現(xiàn),快速解決資金需求。更有甚者,一旦房?jī)r(jià)下跌,房產(chǎn)貶值,便會(huì)直接讓家庭財(cái)富蒙受縮水的損失,結(jié)果很可能就是抑制消費(fèi)。

二來,對(duì)民眾消費(fèi)能力造成直接擠壓的并非房?jī)r(jià)本身,而是長(zhǎng)期高額的負(fù)債。在我國(guó),房產(chǎn)按揭還款的期限往往長(zhǎng)達(dá)10~30年,每個(gè)月都要定期償還幾千甚至數(shù)萬元不等,而這些并不會(huì)因?yàn)榉績(jī)r(jià)下跌就有所改變。不僅如此,一旦房?jī)r(jià)大幅度下跌,導(dǎo)致房子本身的價(jià)值不足以抵扣銀行貸款,后續(xù)很可能還會(huì)涉及到補(bǔ)差價(jià)甚至回收、拍賣等一系列繁瑣流程,在讓購房者蒙受損失的同時(shí),還牽扯了大量的時(shí)間和精力,提高消費(fèi)意愿自然無從談起。

三來,樓市的繁榮可以帶動(dòng)周邊行業(yè)消費(fèi)規(guī)模的擴(kuò)大,但若是房?jī)r(jià)大面積下跌,很可能會(huì)沖擊到周邊行業(yè),家具、家用電器、建筑裝潢等房產(chǎn)衍生性消費(fèi)需求都會(huì)因此而遭受重創(chuàng),進(jìn)而抑制消費(fèi)規(guī)模的擴(kuò)張。

除了上述種種之外,我國(guó)現(xiàn)行的土地財(cái)政與銀行信貸體系都很難承受房?jī)r(jià)的大幅度下跌,如果貿(mào)然壓低房?jī)r(jià),甚至有引發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)的危機(jī),屆時(shí)整個(gè)國(guó)民經(jīng)濟(jì)都將遭受波及,后果不堪設(shè)想。

正因如此,房?jī)r(jià)的大漲與大跌都算不得是最佳態(tài)勢(shì)。學(xué)界有不少學(xué)者曾建議,房?jī)r(jià)應(yīng)該像CPI一樣平穩(wěn)增長(zhǎng)才是比較健康的狀況。不過,這需要我們?cè)跇鞘姓{(diào)控方面進(jìn)行更加科學(xué)、健全、完善的調(diào)控機(jī)制。

四

結(jié)語

好在“房住不炒”的理念正在持續(xù)深入人心,而房子的居住屬性也開始逐漸超越其投資屬性。可以預(yù)見的未來是,隨著樓市狂熱的逐漸褪去,房?jī)r(jià)將會(huì)向理性回歸,于購房人群與擴(kuò)大消費(fèi)來說都是振奮人心的事情。

未來,我們需要著力解決高房?jī)r(jià)造成的一系列負(fù)面影響,包括抑制消費(fèi)、掣肘制造業(yè)、擠壓人才等等,并健全相關(guān)調(diào)控機(jī)制,使房?jī)r(jià)和城市競(jìng)爭(zhēng)力相互協(xié)調(diào)。同時(shí),要真正擴(kuò)大居民可支配收入,完善社會(huì)保障體系和公共服務(wù),減輕百姓在教育、醫(yī)療、養(yǎng)老等方面的負(fù)擔(dān),進(jìn)而解決民眾消費(fèi)的后顧之憂,以此來推動(dòng)消費(fèi)市場(chǎng)的提振。

當(dāng)然,對(duì)于我們自己來說,應(yīng)該學(xué)會(huì)將自身資產(chǎn)更為合理、更加多元化地加以配置,并通過不斷提升自身知識(shí)儲(chǔ)備、業(yè)務(wù)水平與各方面能力等途徑來實(shí)現(xiàn)自己與財(cái)富的增值,從而確保未來能夠獲得更多的收入報(bào)酬,以應(yīng)對(duì)來自外界的各種挑戰(zhàn)。

(本文作者介紹:蘇寧金融研究院消費(fèi)金融研究中心主任、高級(jí)研究員,碩士研究生導(dǎo)師,中國(guó)社科院管理學(xué)博士,專注研究消費(fèi)零售、數(shù)字經(jīng)濟(jì)、產(chǎn)業(yè)經(jīng)濟(jì)等領(lǐng)域。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

蘇寧金融研究院消費(fèi)金融研究中心主任、高級(jí)研究員,碩士研究生導(dǎo)師,中國(guó)社科院管理學(xué)博士,專注研究消費(fèi)零售、數(shù)字經(jīng)濟(jì)、產(chǎn)業(yè)經(jīng)濟(jì)等領(lǐng)域。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼