文/新浪財經意見領袖專欄作家 徐奇淵

今日(11月10日),國家統計局公布,10月CPI(居民消費價格)同比上漲0.5%,低于市場預期 0.8%,較前值回落1.7%,1-10月CPI比去年同期上漲3.0%;10月PPI(工業生產者出廠價格)同比-2.1%,甚至低于市場預期的-1.9%。1-10月,PPI比去年同期下降2.0%。

觀察上述數據,徐奇淵撰文分析,這似乎表明總需求仍然處于低迷之中,甚至產出缺口仍在擴大。這與此前市場的樂觀預期相比,形成了鮮明的反差。

那么,造成反差的原因是什么?真實情況是怎樣的?

徐奇淵認為,后疫情時期,CPI變動具有更強的結構性特征。疫情下的交通運輸業顯然受到了最大沖擊——10月單月CPI的分項指數中,交通通信同比增速為-3.9%,降幅大大超出第2位的居住費用(-0.7%);一般情況下,食品、居住兩項往往對整體CPI起到決定性作用,今年以來,交通通信對CPI的貢獻(拖累)達到第2位,這比較少見。另一點需要注意的是,交通通信的需求減少,也并沒有導致其他消費的相應上升,這也說明消費需求仍然偏弱。

徐奇淵使用PPIRM及其分項指數近似估算核心PPI發現,10月同比增速減去1月同比增速,降幅最大的正是燃料、動力,以及農副產品分項。因此,食品、能源因素是重要的拖累因素。如果直接觀察PPI同比增速,可能高估了產出缺口的嚴重程度。不過,盡管5月以來工業部門的需求缺口正在持續收窄,但核心PPI仍然處于同比負增長區間,仍然低于疫情之前1月份的數據。

徐奇淵還表示,即使剔除上述提到的交通價格這一結構因素,修正后的核心CPI也仍然處于歷史低位。不過,修正指標還是比原始數據看起來更好,“經濟活動的真實情況,可能正游蕩在比較樂觀的預期,以及相對疲弱的數據之間。”

產出缺口在擴大嗎?點評10月物價指數

今天統計局發布了10月物價指數,數據似乎表明總需求仍然處于低迷之中,甚至產出缺口仍在擴大。這與此前市場的樂觀預期相比,形成了鮮明的反差。其中,10月CPI同比增速0.5%,較上月1.7%明顯下滑,同時,CPI核心通脹率已經連續4個月維持在0.5%的水平未獲得提振。同時,10月PPI同比增速-2.1%,與上月持平,也沒有出現回升。實際情況倒底如何?

后疫情時期

CPI變動具有更強的結構性特征

疫情之下,交通運輸業顯然受到了最大沖擊。與此相對應,10月單月CPI的分項指數中,交通通信同比增速為-3.9%,降幅大大超出第2位的居住費用(-0.7%),與教育醫療(1.1%)、醫療保健(1.5%)、食品(2.4%)、其他用品和服務(2.4%)形成了反差。

將CPI分項指數的10月數據與1月相比,可以看到CPI各項分類中:食品、交通通信降幅最大,兩者同比增速降幅分別達到12.8個百分點、4.8個百分點。其中,食品價格的降幅是由于基期價格較高,以及豬瘟的緩解。不過,核心CPI已經剔除了食品價格的影響。

同時,交通通信的價格降幅其次,而且根據CPI權重計算各個分項對總體物價的貢獻,則疫情以來(1月以后),對CPI通脹率拖累最大的三項分別是:食品、交通通信、居住,分別貢獻了-3.8個百分點、-0.6個百分點、-0.2個百分點。交通通信的拖累明顯小于食品,不過也遠高于居住分項。一般情況下,食品、居住兩項往往對整體CPI起到決定性作用,今年以來,交通通信對CPI的貢獻(拖累)達到第2位,這比較少見。

交通通信分項價格的顯著下滑,恰恰說明了疫情對通脹產生了重要的結構性沖擊。目前,疫情仍然在個別地方零星發生,例如近期在新疆、天津、上海偶爾有新增病例。同時中短期內境外疫情形勢仍然較為嚴峻,在此背景下,交通通信分項價格下滑反映了居民消費行為的方式發生了暫時性的變化,因此以給定權重來計算CPI可能高估了物價水平的走低。但是,交通通信的需求減少,也并沒有導致其他消費的相應上升,這也說明消費需求仍然偏弱。

圖1 食品、交通通信價格同比增速降幅最大:

10月與1月相比

數據來源:國家統計局,以及作者的計算。

數據來源:國家統計局,以及作者的計算。PPI也有偏差,需要看核心PPI

今年以來,石油價格劇烈波動,食品價格增速顯著下滑。這些沖擊都是供給沖擊,不是需求沖擊。在此背景下,PPI指標可能更多反映了供應沖擊,而不完全是需求走弱。因此,我們可以觀察剔除能源、食品之后的核心PPI。

但是直接計算核心PPI比較困難,筆者采用PPIRM(工業生產者購進價格指數)來進行估算。具體是因為以下3方面原因:第一,PPI分項指數中,沒有專門針對能源產品的分類,PPIRM則有針對農副產品、燃料和動力材料的專門分類。第二,PPI指數編制采取“分攤權數”的做法,因此權重相較而言不完全穩定,而PPIRM采用“直接權數”方法,因此權重相對高度穩定。第三,一直以來,特別是2016年以來,兩個指標數值接近、變化情況的相關度極高。因此,筆者使用PPIRM及其分項指數來近似估算核心PPI。

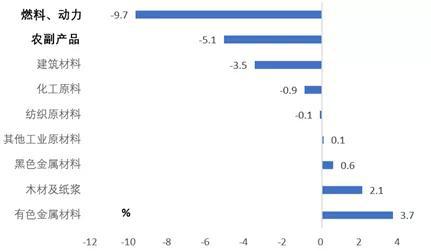

觀察PPI分項指數,10月同比增速減去1月同比增速,降幅最大的正是燃料、動力,以及農副產品分項。兩者降幅分別達到9.7個百分點、5.1%個百分點。兩者權重合計超過26%,合計拉低了PPI增速2.3個百分點。可見,食品、能源因素是重要的拖累因素。如果直接觀察PPI同比增速,可能高估了產出缺口的嚴重程度。

圖2 PPI下行受到燃料、農產品價格的

重要影響:10月與1月相比

數據來源:國家統計局,以及作者的計算。

數據來源:國家統計局,以及作者的計算。產出缺口的實際表現如何?

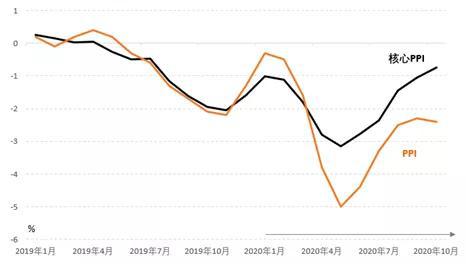

比較PPI和核心PPI可以發現:進入8月份之后,PPI的回暖陷入停滯,但同樣8月以來,核心PPI卻保持著比較強的上升勢頭。核心PPI進一步顯示,5月以來工業部門的需求缺口正在持續收窄。但是不可否認的是,核心PPI仍然處于同比負增長區間,仍然低于疫情之前1月份的數據。

圖3 核心PPI揭示的產出缺口連續5個月收窄

數據來源:國家統計局,作者估算。說明,這里的PPI、核心PPI,分別使用PPIIRM、核心PPIRM來近似。

數據來源:國家統計局,作者估算。說明,這里的PPI、核心PPI,分別使用PPIIRM、核心PPIRM來近似。為了觀察總體的產出缺口,我們可以比較核心PPI、核心CPI。可以看到,核心CPI在疫情之后持續下降,7月之后核心CPI沒有進一步下行,但止步、并一直維持在0.5%的水平。如果考慮前文提到的交通價格的影響,并剔除這一結構因素,則修正后的核心CPI實際上在8月以來已經出現了持續的修復。但這種修復比較微弱,而且修正后的核心CPI也仍然處于歷史低位。這表明消費需求確實仍然處于比較疲弱的狀態。

圖4 核心PPI與核心CPI:工業生產仍然強于消費

不過,修正指標還是比原始數據看起來更好:其一,核心CPI表明消費對應的產出缺口正在維持穩定,甚至考慮了交通價格因素之后修正的核心CPI,還出現了持續的、微弱的上升。其二,剔除了能源、食品價格的核心PPI,顯示出工業生產在持續回暖,甚至比較強勁。可見,經濟活動的真實情況,可能正游蕩在比較樂觀的預期,以及相對疲弱的數據之間。

(本文作者介紹:中國金融四十人論壇研究部主任、中國社會科學院世界經濟與政治研究所研究員。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。