文/意見領袖專欄作家 姚洋

國內經濟的關鍵在消費

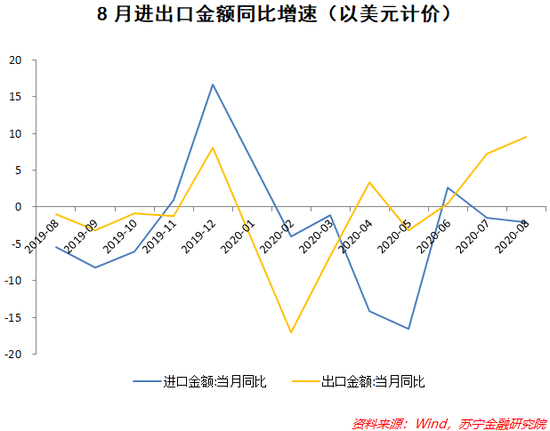

首先,需要肯定中國經濟過去幾個月恢復得相當不錯,但是恢復的主要動力還是外貿和投資,這里面有一些值得警惕的地方,比如進口增速是逐月下降的,到了8月份變成負增長了。

進口多,說明國內生產比較旺盛,但現在進口變成負增長,說明了國內的經濟活動,恐怕是在減速。

出口8月份是增長了10%,大概能貢獻1.1-1.5個百分點的經濟增長速度,還是蠻大的。但如果第二波疫情真是來了,能不能持續也是個疑問。(編者注:世衛組織13日晚報告稱,歐洲每周新感染病例正在創下年初疫情暴發以來的最高紀錄,包括俄羅斯在內的整個歐洲地區感染率上升34%)

投資搞基建的話,這個持續效果也不長,因為基建不是生產性的,基本上是消費型的。比如說修高鐵,基本上不賺錢,但是提高了老百姓的福利,它對提升當期GDP有效,但是下一期就沒了。

可以說,到了今天這個時間,再依賴出口和投資來拉動經濟,恐怕想持續起來,是不太容易的。

關鍵性還是提升國內的消費,消費在8月份看來是回暖了,但是非常微弱。我們以往經濟下行的時候,消費仍然在增長,所以也不太注意國內消費問題,只要把生產打上去就行了,但現在的數據情況并不是很樂觀。

數據顯示,今年旅游業恢復強勁的國慶八天長假,不管是人數還是金額,仍然不敵前面三年

所以未來幾個月,還是要把重點放在擴大國內消費上。我的建議是直接給低收入者發現金。我們現在搞消費券,效果是越來越疲了。

比如大家搶了消費券后,消費什么了?基本就是去飯館吃了二次飯,而且還挺別扭的。因為不是所有的飯館都參加,而且還要點夠量,不點夠就不給你折扣,相當于折扣券。

老百姓一般不會覺得,折扣券是個額外收入,所以可用可不用,我高興就用一下,不高興就不用了。

發現金不一樣,現金就是錢、是收入。而且現在數字貨幣操作很方便,你就定一個時間,在這個時間之內必須花掉,不花就作廢了。

消費的關鍵在收入

一些學者反對發現金,認為中國人愛儲蓄,發了現金可能又存起來、不會消費,這是典型的中產階級的想法,中產階級他們不缺錢。

最低10%收入的人,還有失業的人,他們的消費習慣是不一樣的,就拿進城務工的低收入者和月光族舉列,他們每個月賺的還沒花的多。你說發了錢,他們會儲蓄嗎?有這錢,他們肯定是趕緊消費去了。

一些消費貸的利率很高,為什么有一段時間還那么火?就是很多年輕人在用的,所以直接發現金的效果,不用擔心。

中產階級為什么要報復性存錢?因為他們對未來看不清,不知道疫情要持續多久,恐怕也有很多人的收入,是臨時性下降的,這都會對心理產生變化。

比如你本來想找一個好的裝修公司裝修房子,現在一看,還是找一個低檔的算了。還有一些人可能就想著反正也不著急住,還是不裝了。等收入恢復后,再去裝。

雖然國家公布的失業率,因為只統計城市人口,不包括進城打工的,所以沒看到特別明顯的沖擊。但今年潛在失業的人,還有今年畢業的大學生,整體就業形勢還是比較嚴峻的。

北大國發院的張丹丹老師做過一個網上調查,發現6月底的失業率是15%,說明整個經濟特別是中小企業的經濟,恢復還是比較差的。

受疫情沖擊行業的復工率(未加權)

大企業和中型企業的PMI都回到榮枯線以上了,但是小企業非但沒恢復,還一直往下走,說明小企業變得越來越悲觀了。

小企業是就業的主力,沒有訂單,就會造成失業的問題,這樣很容易進入一個惡性循環:因為沒有訂單,所以不開工、不招工人,而工人的收入下降,又會減小消費,企業更沒有訂單。

所以我們一定要能找到一個途徑,打破這個惡性循環,把經濟抬高起來,而國內消費就是一個重點。

普通人的投資尷尬

對于手里有點閑錢的中產來說,除了收入暫時性的下降,還有一個難題就是兼顧安全的低風險投資渠道,越來越少了。就像一個段子說的:當下的主要矛盾,是人民群眾拿著現金就貶值,和一投出去就虧損之間的矛盾。

這也是因為過去幾年金融去杠桿,整頓金融秩序的大背景。這個好處是把那些騙子都清理了,特別是P2P領域的。不好的方面,就是很多金融中介也消失了,取消了一些業務。

比方說凈值化管理,現在要求資管公司的產品,要明確告知產品的凈收益是多少。以前不是,以前是打個包賣給你,產品里頭有啥,我們也不知道,到年底算一次總賬,或者說到年底保證多少收益,現在都不允許了。

一般老百姓一想到可能虧損,就不敢去投資了。這跟現在的大環境有關系,就是我們經過去杠桿之后,整個金融領域需要重新找到一個平衡點:怎么能夠在控制風險的情況下,吸引老百姓投資。

目前看來,這種平衡還沒有找到,這也有好的方面,比如說股市和債市,今年還是比較活躍的,當然有人說這是虛假繁榮,經濟沒有起來,股市和債市怎么能賺錢?

但總體的判斷是,如果疫情不出現大的反復,我們明年的經濟增長率會達到7~8%,如果這樣的話,我估計股市會起來。

我建議普通老百姓別去買個股,就買個指數之類的,把股市看做一個長期投資的工具。因為很少有普通老百姓能夠跑贏大盤的,在這種情況下你干嘛費勁,天天看呢?

你買指數,或者找一個業績比較好的理財機構,幫你打理。中國老百姓有個問題,就是不相信專業人士,老相信自己,我們經常聽到別人自己投資賺錢的,但是那些虧了錢的呢?從整體數據上看,你還是得相信專業人士,專業人士做的會比你更好。

至于房子,現在恐怕不是一個好的投資渠道,現在看來國家對房地產的管控還是比較嚴格的。

按照以前的經驗,經濟到低谷,想要刺激經濟增長時,都會把房子放開,但是這次并沒有放開,所以我估計投房產不是一個很好的選擇。

而且房子的流動性太弱了,等你想賣的時候,可能是一年半載后才能找到買家。要是急需用錢的話,只能忍痛割愛,這樣虧損又太大了,對吧。

我認為現在的形勢下,找一個好的理財公司,每年保證個5-7%的回報率,恐怕比投資房產要好,既有流動性,又能保證一定的收益率。

本文原發于功夫財經

(本文作者介紹:北京大學國家發展研究院院長、教授。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。