文/新浪財經意見領袖專欄作家 張瑜、楊軼婷

事 項

2020年9月,CPI同比1.7%,前值2.4%;PPI同比-2.1%,前值-2%。

主要觀點

CPI:食品漲勢回落,非食品持續修復

食品項CPI環比0.4%,較上月回落1個百分點。非食品項CPI環比0.2%,較上月回升0.1個百分點。

9月份,食品價格環比漲幅回落,主要來自于豬肉價格的拖累,水果和蔬菜價格是支撐項。供給增加推動豬價小幅下跌,天氣、季節性因素和節前需求帶來鮮果、鮮菜價格的上漲。非食品價格繼續上漲且漲幅小幅擴大,一定程度上體現了居民消費和服務業的持續修復,主要是在教育、娛樂消費以及服裝消費等方面。隨著居民消費的修復,后續核心CPI或難再繼續走低。

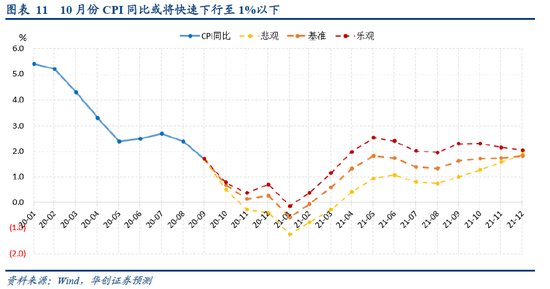

CPI趨勢預判:豬價高基數效應下,CPI快速下行

隨著生豬存欄同比的修復,生豬產能將逐步回升,后續豬肉價格大概率會趨于逐步回落。疊加高基數效應,豬肉價格同比會迅速下行,對CPI的拉動作用也將快速減弱。在非食品價格修復緩慢、油價走勢預期疲軟的情況下,豬價的高基數效應將推動CPI同比在10月份快速下行至1%以下。

PPI同比跌幅為何超預期?

9月PPI下降2.1%,跌幅超出市場預期(-1.7%),或有以下兩點解釋。

1)受國際原油價格變動影響,與石油相關的行業價格同比跌幅較大,環比由漲轉跌。9月IPE布油環比下跌7.09%,同比跌幅擴大至-32.77%。受此影響,石油和天然氣開采業、石油、煤炭及其他燃料加工業的價格同環比均下降。

2)從庫存視角看,疫后庫存累計較高,難以支撐工業品價格快速修復。疫情初期,我國工業產成品存貨同比迅速提高,其背后是因需求萎縮而短暫進入了被動補庫存階段。我國疫情得到控制后,需求逐漸復蘇,工業庫存開始消化,但疫情后庫存累計過高,難以支撐工業品價格快速修復。

PPI趨勢預判:跌幅仍將繼續收窄,但修復速度放緩

從趨勢來看,PPI同比跌幅繼續收窄的趨勢不變。第一,國際貿易額基本同步于我國PPI同比走勢,全球貿易增速5月見底并在持續回升,這預示了未來PPI回升的趨勢。第二,M1領先于PPI的走勢1年左右,2019年M1在3%-4%之間震蕩,對應到PPI,雖然修復方向確定,但上行空間有限。第三,實體經濟部門杠桿率的同比領先于PPI同比1年左右,今年上半年在寬松的貨幣政策下,杠桿率較去年末抬升了21個百分點,預示著PPI未來還將上行。

從修復速度來看,我們認為PPI修復斜率或略低于市場預期,預計到年底PPI同比大概率處于-1.5~-1%之間。從當下的經濟增長動能看,順周期動能已經開始接棒經濟修復,出口鏈條帶動的制造業復蘇基本已經成為了經濟修復的主線,9月出口和金融數據都印證了這一點,比如出口持續處于高位,機械設備的進口增加,企業長貸新增翻番等。我們預計9月的制造業投資大概率也會超預期。后續PPI還會持續修復,但速度不會太快,這也側面說明了在制造業成為經濟修復主線的情況下,逆周期的斜率正在放緩。

如果PPI同比到年底收窄至-1%,則10-12月平均月環比要達到0.3%,這意味著國內四季度經濟修復的速度要達到6-8月時的程度。但現在我國經濟修復動能在從逆周期逐漸切換至順周期,經濟修復對大宗商品價格的拉動在邊際減弱,大宗商品價格走勢較難延續6-8月的熱度,故我們預計年底PPI同比應該落在-1.5~-1%的區間內。

風險提示:海外疫情反復,國內經濟修復不及預期,國際大宗商品價格劇烈波動。

報告目錄

報告正文

一

CPI:快速下行,再回“1”時代

(一)CPI總體情況:同環比持續回落

2020年9月CPI同比增長1.7%,較上月回落0.7個百分點,時隔18個月,再回到“1”時代。CPI環比上漲0.2%,較前值0.4%小幅回落;9月環比漲幅大幅低于歷史季節性走勢,近五年均值為0.58%。

(二)CPI分項情況:食品漲勢回落,非食品持續修復

9月份,食品價格環比漲幅回落,主要來自于豬肉價格的拖累,水果和蔬菜價格是支撐項。供給增加推動豬價小幅下跌,天氣、季節性因素和節前需求帶來鮮果、鮮菜價格的上漲。非食品價格繼續上漲且漲幅小幅擴大,一定程度上體現了居民消費和服務業的持續修復,主要是在教育、娛樂消費以及服裝消費等方面。隨著居民消費的修復,后續核心CPI或難再繼續走低。

食品項CPI環比上漲0.4%,同比上漲7.9%。

從環比來看,食品價格環比較上月回落1個百分點。最主要的推動項是鮮果和鮮菜,鮮果環比上漲7.3%,鮮菜環比上漲2.4%。最主要的拖累項是豬肉價格,豬肉價格環比從上月1.2%下降至-1.6%。受季節因素影響,疊加雙節節前備貨采購帶動水果需求上漲,鮮果價格較上月大幅上漲,農業部重點監測的7種水果平均批發價9月份環比大漲8.6%。受降雨天氣影響,部分地區鮮菜出現階段性供應緊張推升價格上漲,但秋季蔬菜的應季上市在一定程度上緩和了供給的波動。9月末,22省市生豬和豬肉平均價較8月末分別下降了9.9%和6.5%,高頻上印證了豬肉項CPI的下跌。較長時間看,生豬生產和存欄在持續恢復,供給的改善決定了豬價難再繼續上漲;臨近雙節,養殖戶出欄意愿較強,疊加政府儲備豬肉投放增多,短期豬肉供給有所增加,豬肉項CPI環比較上月小幅下跌。

從同比看,食品價格漲幅較上月回落3.3個百分點,影響本月CPI上漲約1.69個百分點。其中,豬肉價格上漲25.5%,漲幅較上月大幅回落27.1個百分點,影響CPI上漲約1個百分點;鮮菜價格上漲17.2%,漲幅較上月擴大5.5個百分點,影響CPI上漲約0.41個百分點;鮮果價格下降6.9%,降幅較上月收窄12.9個百分點,拖累CPI同比0.12個百分點;水產品價格上漲2.6%,漲幅較上月回落0.76個百分點,拉動CPI同比0.05個百分點;糧食價格上漲1.5%,與上月持平,影響CPI上漲約0.03個百分點;蛋類價格下降15.8%,跌幅較上月擴大4.82個百分點,影響CPI下降約0.11個百分點。

非食品項CPI環比上漲0.2%,同比0%。

從環比看,非食品項CPI環比漲幅較上月進一步小幅回升0.1個百分點至0.2%,雖略低于季節性走勢,但漲幅擴大在一定程度上反映了居民消費和服務業仍在持續修復,主要體現在教育文化和娛樂消費以及衣著服裝消費等方面。9月全國各地迎來開學季,教育服務價格上漲1.6%。電影集中上映,國慶檔提前,觀影人數增加,電影票價格上漲4.1%。秋裝新品大量上市,服裝價格上漲0.9%。此外,成品油價格下調,交通和通信價格下跌0.1%。居住、生活用品及服務、醫療保健價格與上月持平。

從同比看,非食品項CPI同比從上月0.1%轉為持平。其中,居住價格下跌0.8%,繼續下跌;生活用品及服務價格下跌0.1%,交通和通信價格下降3.6%,教育文化和娛樂價格上漲0.7%,醫療保健價格上漲1.5%,其他用品及服務的價格上漲4.3%。

扣除食品和能源價格的核心CPI同比上漲0.5%,漲幅與上月相同,仍然維持在低位,但隨著居民消費的恢復,后續核心CPI或難以繼續走低。

(三)CPI趨勢預判:豬價高基數效應下,CPI快速下行

在豬價的高基數效應下,10月CPI同比或將快速下行至1%以下。從2019年8月起,非洲豬瘟帶來供給收縮,豬肉價格從7月份的26.4元/千克漲至11月的51.5元/千克,到12月底小幅回落至47.3元/千克。當下,隨著生豬存欄同比的修復,生豬產能將逐步回升,后續豬肉價格大概率會趨于逐步回落。疊加高基數效應,豬肉價格同比會迅速下行,對CPI的拉動作用也將快速減弱。假設10月份豬肉價格維持在47-50元/千克,CPI豬肉同比可能降至0~5%,對CPI的拉動將從9月份的1個百分點快速下降至0-0.2個百分點。在非食品價格修復緩慢、油價走勢預期疲軟的情況下,豬價的高基數效應將推動CPI同比在10月份快速下行至1%以下。

二

PPI:同比修復趨勢確定,但修復速度放緩

(一)PPI總體情況:同比跌幅小幅擴大

9月PPI同比- 2.1%,環比0.1%。生產資料價格同比收窄至-2.8%,環比0.2%;生活資料價格同比轉負至-0.1%,環比-0.1%。

從同比看,工業品價格跌幅小幅擴大,PPI下跌2.1%。分行業,價格漲幅較上月繼續擴大的主要有:黑色金屬礦采選業,上漲9.4%,擴大5.8個百分點;非金屬礦采選業,上漲1.1%,擴大0.5個百分點。價格漲幅較上月回落幅度較大的有:農副食品加工業,上漲3.9%,回落1.6個百分點;有色金屬礦采選業,上漲6.2%,回落0.9個百分點;有色金屬冶煉和壓延加工業,上漲2.9%,回落0.5個百分點。價格降幅有所收窄的有:黑色金屬冶煉及壓延加工業,同比0%,收窄2.5個百分點;化學原料及化學制品制造業,下降6.9%,收窄0.7個百分點;煤炭開采和洗選業,下降7.5%,收窄0.5個百分點;造紙及紙制品業,下降1.9%,收窄0.3個百分點;非金屬礦物制品業,下降2.3%,收窄0.2個百分點。價格降幅繼續擴大的主要有:計算機、通信和其他電子設備制造業,下降1.9%,擴大1.3個百分點;石油和天然氣開采業,下降26.2%,擴大1個百分點;石油、煤炭及其他燃料加工業,下降16.9%,擴大0.2個百分點。

從環比看,工業品價格繼續小幅回升但速度減緩,PPI上漲0.1%,漲幅比上月回落0.2個百分點。分行業,跌幅靠前的是石油和天然氣開采業(-2.3%)、化學纖維制造業(-1.2%)、計算機、通信和其他電子設備制造業(-0.7%)、紡織業(-0.5%)、石油、煤炭及其他燃料加工業(-0.5%)。漲幅靠前的行業依然為黑色金屬礦采選業(3.1%)、黑色金屬冶煉及壓延加工業(1.3%)、化學原料及化學制品制造業(0.9%)、有色金屬冶煉及壓延加工業(0.7%)、非金屬礦采選業(0.7%)、煤炭開采和洗選業(0.3%)。

(二)PPI同比跌幅為何超預期?

9月PPI下降2.1%,降幅較上月擴大0.1個百分點,跌幅超出市場預期(wind預期為-1.7%)。PPI跌幅為何超預期?或有以下兩點解釋。

1)受國際原油價格變動影響,與石油相關的行業價格同比跌幅較大,環比由漲轉跌。9月IPE布油期貨收盤價環比下跌7.09%,較8月的上漲4.23%,降幅擴大了11.32個百分點;同比跌幅從8月的-24.37%擴大至-32.77%。受國際油價影響,石油和天然氣開采業價格環比下降2.3%、同比跌幅擴大1個百分點至26.2%,石油、煤炭及其他燃料加工業價格環比下降0.5%,同比跌幅擴大0.2個百分點至16.9%。

2)從庫存視角看,疫后庫存累積過高,難以支撐工業品價格快速修復。疫情初期,我國工業產成品存貨同比迅速提高,其背后是由于需求萎縮而短暫進入了被動補庫存階段,工業產成品庫存從去年底的2%迅速升高至3月份的14.9%。我國疫情得到控制后,需求逐漸復蘇,工業庫存開始消化,到7月份降至7.4%,8月份又升高0.5個百分點至7.9%。9月PMI產成品庫存為48.4%,雖然環比上月擴大1.3個百分點,但仍處于收縮區間,預計9月工業產成品庫存去化仍然緩慢,背后的原因是疫情以后庫存累積過高,難以支撐工業品價格快速修復。

(三)PPI趨勢預判:跌幅仍將繼續收窄,但修復速度放緩

首先從趨勢來看,PPI同比跌幅繼續收窄的趨勢不變。第一,國際貿易額基本同步于我國PPI同比走勢,雖然受到海外疫情的干擾,但全球貿易增速自5月見底并在持續回升,這預示了未來PPI回升的趨勢。第二,M1領先于PPI的走勢1年左右,2019年M1一直在3%-4%之間震蕩,直到年末才開啟回升態勢,對應到PPI,雖然修復方向確定,但上行空間有限。第三,實體經濟部門杠桿率的同比領先于PPI同比1年左右,宏觀杠桿率的高低會影響實體企業的投資能力,進而影響大宗商品價格的變化。2020年上半年在寬松的貨幣政策下,杠桿率較去年末抬升了21個百分點,同樣預示著PPI未來還將持續上行。

其次從修復速度來看,我們認為市場對PPI修復斜率的預期偏于樂觀,我們預計到年底PPI同比大概率處于-1.5~-1%之間。從當下的經濟增長動能看,順周期動能已經開始接棒經濟修復,出口鏈條帶動的制造業復蘇基本已經成為了經濟修復的主線。9月出口和金融數據都印證了這一點,比如出口持續處于高位,機械設備的進口增加,企業長貸新增翻番等。我們預計9月的制造業投資大概率也會超預期。后續PPI還會持續修復,但速度不會太快,這也側面說明了在制造業成為經濟主線的情況下,逆周期的斜率明顯放緩了。

根據環比推算,如果PPI同比年底到0%,這意味著未來10-12月 PPI平均月環比要達到0.7%,從當下宏觀環境來看,這是一個小概率事件。如果PPI同比到年底收窄至-1%,則10-12月平均月環比要達到0.3%,這意味著國內四季度經濟修復的速度要達到6-8月時的程度。但現在我國經濟修復的動能在從逆周期逐漸切換至順周期,未來經濟修復對大宗商品價格的拉動是邊際減弱的,所以大宗商品價格走勢較難延續6-8月份的熱度,故我們預計年底PPI同比應該落在-1.5~-1%的區間內。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。