文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 謝亞軒 高明

一、十月宏觀經(jīng)濟(jì)和資本市場(chǎng)預(yù)測(cè)

(一)、十月宏觀經(jīng)濟(jì)指標(biāo)預(yù)測(cè)

(二)、十月資本市場(chǎng)走勢(shì)預(yù)測(cè)

總體觀點(diǎn):中國(guó)經(jīng)濟(jì)仍在內(nèi)外需雙驅(qū)動(dòng)之下趨于上升,尤其是消費(fèi)和基建投資將出現(xiàn)加速。在經(jīng)濟(jì)持續(xù)接近潛在水平的情況下,貨幣政策維持正常化取向,社融在四季度出現(xiàn)平緩頂部。正如9月3日?qǐng)?bào)告《四季度是拐點(diǎn)嗎?》提示,社融見(jiàn)頂可能觸發(fā)大類資產(chǎn)配置的拐點(diǎn)。之后股市將更多依賴資本市場(chǎng)改革等外生力量;債市則進(jìn)入熊轉(zhuǎn)牛階段。但考慮到拐點(diǎn)的平緩性,以及改革措施的頻繁推出,股債的切換與股市風(fēng)格的切換都不會(huì)過(guò)于劇烈。特別關(guān)注內(nèi)循環(huán)與雙循環(huán)的“試驗(yàn)田”——自貿(mào)區(qū)(港)主題。

資產(chǎn)表現(xiàn)預(yù)期:

A股:在中央政治局會(huì)議、十九屆五中全會(huì),以及美國(guó)大選之前,總體保持謹(jǐn)慎。

10年期國(guó)債收益率:進(jìn)一步接近中期拐點(diǎn),中美利差可能趨于收窄。

美元指數(shù)和商品:美聯(lián)儲(chǔ)持續(xù)寬松,美元指數(shù)下行,油價(jià)低斜率回升,黃金上行。

風(fēng)險(xiǎn)提示:

PPI與國(guó)內(nèi)企業(yè)利潤(rùn)增速回落,社融增速與企業(yè)中長(zhǎng)期貸款增速接近峰值。

美國(guó)大選之前地緣政治風(fēng)險(xiǎn)頻發(fā),包括科技企業(yè)制裁、局部政治和軍事沖突等。

(三)年內(nèi)股債月度表現(xiàn)回顧

1至3月:疫情爆發(fā)、經(jīng)濟(jì)失速,貨幣政策于2月開(kāi)啟寬松,對(duì)應(yīng)投資時(shí)鐘的“衰退”。

4月:疫情初步受控、經(jīng)濟(jì)回升、貨幣政策保持寬松,對(duì)應(yīng)投資時(shí)鐘的“復(fù)蘇”。

5至6月:5月4日債市開(kāi)始調(diào)整,5月25日股市啟動(dòng)上行。一是國(guó)內(nèi)經(jīng)濟(jì)增速回升,PPI見(jiàn)底回升。二是貨幣政策收斂,債市產(chǎn)生“退出恐慌”, 對(duì)應(yīng)時(shí)鐘的“過(guò)熱”。

7至8月:7月上旬股市加速上行、債市情緒悲觀,股債兩極分化激發(fā)部分機(jī)構(gòu)的再平衡;下半月美國(guó)制裁香港、美股高位震蕩,導(dǎo)致股市回調(diào)、債市反彈。但經(jīng)濟(jì)回升、盈利改善、政策漸進(jìn)收斂的中期邏輯沒(méi)有變,8月股市實(shí)現(xiàn)“慢牛”,債市繼續(xù)偏弱。

9月:參考9月3日《四季度是拐點(diǎn)嗎?》提示:國(guó)內(nèi)經(jīng)濟(jì)上行斜率放緩、社融增速臨近拐點(diǎn);美國(guó)新一輪紓困計(jì)劃受阻,美聯(lián)儲(chǔ)寬松不及預(yù)期,美股和原油出現(xiàn)調(diào)整。

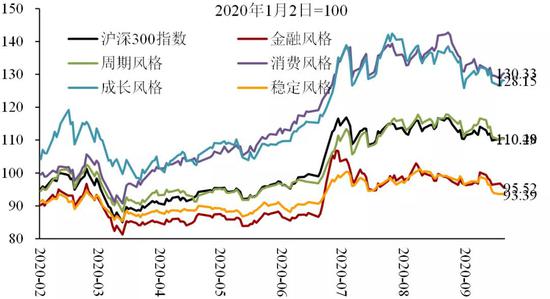

(四)A股市場(chǎng)風(fēng)格

近期:受國(guó)內(nèi)社融見(jiàn)頂預(yù)期、國(guó)際疫情反復(fù)、美股和原油調(diào)整等影響,A股出現(xiàn)調(diào)整。

短期:工業(yè)企業(yè)利潤(rùn)增速已經(jīng)接近疫情前的水平,可能逐步放緩。分行業(yè)來(lái)看,裝備制造(電子、汽車、機(jī)械)高位回調(diào),消費(fèi)品制造可能隨著疫后居民消費(fèi)快速恢復(fù)而加速回升;能源和原材料將再次受到原油價(jià)格調(diào)整的沖擊。

中長(zhǎng)期:前沿技術(shù)、高端裝備制造始終是核心資產(chǎn),研發(fā)投入強(qiáng)度選股策略持續(xù)有效。

(五)美元指數(shù)、中美利差與商品價(jià)格

美聯(lián)儲(chǔ)保持寬松,美股波動(dòng):聯(lián)儲(chǔ)銀行持有證券從9月2日的6.34萬(wàn)億上升至9月30日的6.43萬(wàn)億。但由于新一輪財(cái)政紓困計(jì)劃受阻(談判被取消)等原因,納指和道指分別從11775.5、28430.05回落至11075、27682.8。

美元指數(shù)反彈,大宗商品調(diào)整:9月美元指數(shù)從92.2反彈至93.8(期間最高94.6),對(duì)應(yīng)布倫特原油從接近45美元/桶回調(diào)至38.9美元/桶(期間最低38.6),CRB指數(shù)9月18日到達(dá)峰值410之后回落至403.6。但這只是短期調(diào)整,而非反轉(zhuǎn),原因見(jiàn)下一頁(yè)分析。

中美利差:9月中國(guó)十債利率升至3.15,美國(guó)十債利率保持在0.7左右,中美利差擴(kuò)大至245bps。未來(lái)中國(guó)經(jīng)濟(jì)仍相對(duì)領(lǐng)先,但與海外的差距將逐步縮小,中美利差趨于收窄。

貴金屬:9月金價(jià)從1960美元/盎司回調(diào)至1900(期間最低1860),未來(lái)考慮到美聯(lián)儲(chǔ)新政策框架會(huì)推升美國(guó)通脹預(yù)期,預(yù)計(jì)美國(guó)實(shí)際利率仍趨于下降,金價(jià)仍有空間。

(六)海外主要經(jīng)濟(jì)體保持高景氣度

海外PMI數(shù)據(jù):歐、美制造業(yè)PMI持續(xù)景氣。歐洲的二次疫情可能導(dǎo)致歐元區(qū)景氣修復(fù)放緩,但由于基本適應(yīng)與疫情共存,應(yīng)該還能保持在擴(kuò)張區(qū)間。

美元指數(shù)是短期反彈而并非反轉(zhuǎn):原因一是在不限量QE 的政策框架中,美聯(lián)儲(chǔ)寬松的力度與美國(guó)財(cái)政政策存在關(guān)聯(lián),財(cái)政紓困計(jì)劃再次受阻會(huì)影響美聯(lián)儲(chǔ)擴(kuò)表;二是美國(guó)的二次疫情已經(jīng)趨于平緩,歐洲則處于二次發(fā)酵之中,美國(guó)在經(jīng)濟(jì)預(yù)期層面重新占優(yōu)。并非反轉(zhuǎn)的原因是美聯(lián)儲(chǔ)超寬松貨幣政策和當(dāng)下全球從疫情中復(fù)蘇的態(tài)勢(shì)沒(méi)有改變。

二、內(nèi)循環(huán)與雙循環(huán)中的投資機(jī)會(huì)

內(nèi)循環(huán)與雙循環(huán)中的投資機(jī)會(huì)(上)

“國(guó)內(nèi)大循環(huán)”的內(nèi)涵:在生產(chǎn)層面上,要保障產(chǎn)業(yè)鏈與供應(yīng)鏈的穩(wěn)定性,需要自主創(chuàng)新、突破瓶頸。因此需要推進(jìn)金融供給側(cè)結(jié)構(gòu)性改革,支持結(jié)構(gòu)優(yōu)化與技術(shù)創(chuàng)新。在需求層面上,要進(jìn)一步挖掘內(nèi)需潛力,關(guān)鍵是優(yōu)化收入分配結(jié)構(gòu),支持中小企業(yè)和民營(yíng)企業(yè),從而帶動(dòng)居民就業(yè),穩(wěn)定居民收入預(yù)期,促進(jìn)居民消費(fèi)和民間投資。

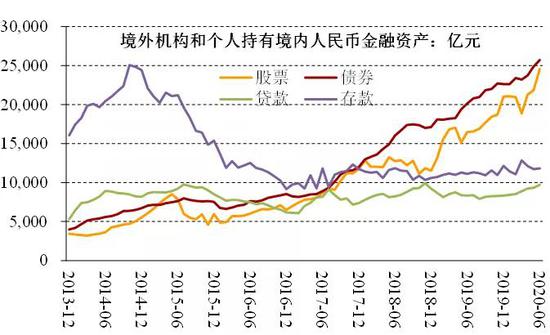

“內(nèi)外雙循環(huán)”的內(nèi)涵:金融危機(jī)之后,國(guó)際貿(mào)易進(jìn)入了“再平衡”階段,中國(guó)經(jīng)常賬戶順差趨于收窄。為保持國(guó)際收支平衡,就需要進(jìn)一步穩(wěn)定和開(kāi)放金融賬戶。從政策實(shí)際進(jìn)展來(lái)看,金融業(yè)與金融市場(chǎng)的開(kāi)放都是重中之重。金融賬戶中,近年來(lái)其他投資項(xiàng)(國(guó)際信貸與預(yù)付款為主)波動(dòng)較大,直接投資項(xiàng)的重要性逐漸下降,而證券投資已經(jīng)形成了持續(xù)流入趨勢(shì),重要性日益上升。

內(nèi)循環(huán)與雙循環(huán)中的投資機(jī)會(huì)(下)

1、創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的政策體系包括基礎(chǔ)支撐、財(cái)稅支持、金融支持三方面:基礎(chǔ)支撐主要包括體制機(jī)制建設(shè)、人才培養(yǎng)、基礎(chǔ)研究與專項(xiàng)計(jì)劃等;財(cái)稅支持主要包括直接補(bǔ)貼、稅收減免、政府訂單等;金融支持主要包括政策性金融、多層次資本市場(chǎng)建設(shè),以及貸款、租賃與保險(xiǎn)產(chǎn)品的創(chuàng)新等。其中,資本市場(chǎng)改革是當(dāng)前實(shí)際推進(jìn)力度最大的改革措施之一,在支持技術(shù)創(chuàng)新與新興產(chǎn)業(yè)發(fā)展層面具有獨(dú)特優(yōu)勢(shì)。

2、土地、勞動(dòng)力、資本、技術(shù)、數(shù)據(jù)五大要素要素市場(chǎng)化配置改革的中長(zhǎng)期影響:土地改革有助于推動(dòng)中心城市發(fā)展與城市群建設(shè)。戶籍制度改革有助于增加公共產(chǎn)品供應(yīng),激發(fā)居民的消費(fèi)需求潛力。資本要素改革,目標(biāo)在于促進(jìn)科技創(chuàng)新型企業(yè)、民營(yíng)企業(yè)、中小微企業(yè)的發(fā)展。技術(shù)和數(shù)據(jù)要素改革,則致力于實(shí)現(xiàn)前沿技術(shù)領(lǐng)域的突破,實(shí)現(xiàn)全要素生產(chǎn)率水平的提升。

3、要把構(gòu)建新發(fā)展格局同實(shí)施國(guó)家區(qū)域協(xié)調(diào)發(fā)展戰(zhàn)略、建設(shè)自由貿(mào)易試驗(yàn)區(qū)等銜接起來(lái),在有條件的區(qū)域率先探索形成新發(fā)展格局,打造改革開(kāi)放新高地:作為新發(fā)展格局的“試驗(yàn)田”,區(qū)域發(fā)展規(guī)劃和自貿(mào)區(qū)(港)建設(shè)方案將進(jìn)入系統(tǒng)集成和加快推進(jìn)階段,也會(huì)是“十四五”時(shí)期的重點(diǎn)任務(wù)。

4、全面對(duì)接國(guó)際高標(biāo)準(zhǔn)市場(chǎng)規(guī)則體系,實(shí)現(xiàn)更高水平開(kāi)放:基本原則是遵循經(jīng)濟(jì)全球化的歷史潮流,堅(jiān)持開(kāi)放合作;集中力量辦好自己的事,基于國(guó)內(nèi)大循環(huán)的主體,聯(lián)通國(guó)際市場(chǎng),利用海外資源;推動(dòng)國(guó)際經(jīng)濟(jì)體系改革,構(gòu)建人類命運(yùn)共同體。當(dāng)前重點(diǎn)包括4項(xiàng):一是以“一帶一路”為重點(diǎn)構(gòu)建對(duì)外開(kāi)放新格局。二是自貿(mào)區(qū)(港)建設(shè)。三是健全高水平開(kāi)放政策保障機(jī)制(對(duì)外貿(mào)易、關(guān)稅、外商投資、對(duì)外投資)。四是積極參與全球治理體系變革。

三、下一階段宏觀經(jīng)濟(jì)、政策分析

下一階段分析與展望:分析框架

2020Q4、2021年、十四五期間宏觀經(jīng)濟(jì)展望

2020Q3:預(yù)計(jì)當(dāng)季同比會(huì)升至5.3%左右(前值3.2%)。從總需求來(lái)看,出口持續(xù)向好、逆周期政策見(jiàn)效、居民消費(fèi)恢復(fù)。分行業(yè)來(lái)看,工業(yè)和建筑業(yè)PMI顯示第二產(chǎn)業(yè)持續(xù)景氣,第三產(chǎn)業(yè)中批發(fā)零售、交通運(yùn)輸、旅游與住宿餐飲、文化體育娛樂(lè)等,將迎來(lái)疫情受控之后的加速修復(fù),這些行業(yè)增加值約占GDP的25%至30% 。

2020Q4:出口驅(qū)動(dòng)因素將在海外貨幣寬松之外疊加海外復(fù)工復(fù)產(chǎn)帶動(dòng),因此仍將保持較高增速;居民就業(yè)、收入預(yù)期、消費(fèi)將進(jìn)入疫后加速修復(fù)狀態(tài),尤其是服務(wù)消費(fèi);制造業(yè)投資在PPI回升、企業(yè)盈利修復(fù)的帶動(dòng)之下繼續(xù)收窄降幅;但房地產(chǎn)投資、基建投資則由于政策的正常化而出現(xiàn)放緩。綜合預(yù)計(jì)四季度GDP當(dāng)季同比升至5.7%。這樣綜合下來(lái),全年經(jīng)濟(jì)增速為2.2%,實(shí)現(xiàn)正的增長(zhǎng)率。

2021年:Q1由于基數(shù)極低,GDP當(dāng)季同比可能達(dá)到12%左右,之后逐季回落。2021年全年GDP同比可能會(huì)達(dá)到9.0%,平滑疫情沖擊之后,2020至2021年中國(guó)GDP平均增長(zhǎng)5.5%左右,與“十四五”時(shí)期中國(guó)潛在增長(zhǎng)率預(yù)測(cè)值5.5%基本相當(dāng)。

“十四五”:各類中長(zhǎng)期因素將開(kāi)始發(fā)揮作用,中國(guó)經(jīng)濟(jì)將進(jìn)入中樞下移但質(zhì)量持續(xù)提升的過(guò)程:1. 應(yīng)對(duì)疫情導(dǎo)致宏觀杠桿率明顯上升,“十四五”時(shí)期需要逐步穩(wěn)住,這主要涉及財(cái)政、國(guó)有企業(yè)、金融和房地產(chǎn)企業(yè)的債務(wù)監(jiān)管。2. 中國(guó)制造業(yè)局部接近技術(shù)前沿,后發(fā)優(yōu)勢(shì)消失,自主創(chuàng)新面臨更高難度和更高風(fēng)險(xiǎn)。3. 居民消費(fèi)仍然受制于貧富差距、勞資矛盾(包括自動(dòng)化替代、分配弱勢(shì)地位等),全面脫貧、個(gè)稅改革只是第一步,教育公平、鄉(xiāng)村振興、戶籍制度和收入分配制度改革仍需要進(jìn)一步推進(jìn)。4. 全球正在經(jīng)歷百年未有之大變局,中美關(guān)系出現(xiàn)本質(zhì)變化,中國(guó)的外資外貿(mào)將受到明顯影響,經(jīng)常賬戶順差收窄、資本和金融賬戶持續(xù)開(kāi)放已經(jīng)成為趨勢(shì)。

四季度經(jīng)濟(jì)保持增長(zhǎng),服務(wù)消費(fèi)是重要增量

9月制造業(yè)PMI指數(shù)有四個(gè)亮點(diǎn):

一是在疫情、汛情沖擊相繼消退之后,制造業(yè)供、需都在加速改善。

二是庫(kù)存和采購(gòu)量指數(shù)顯示新一輪加庫(kù)存周期可能已進(jìn)入醞釀階段。

三是新出口訂單首次站回歸榮枯線,顯示外需向好。

四是小型企業(yè)指數(shù)回歸榮枯線,從業(yè)人員指數(shù)略有回升,預(yù)示就業(yè)進(jìn)而居民收入預(yù)期趨于改善。疊加服務(wù)業(yè)高景氣度,指向居民消費(fèi)尤其服務(wù)消費(fèi)將成為四季度要增量。

(一)盈利修復(fù)的斜率與行業(yè)結(jié)構(gòu)

工業(yè)產(chǎn)成品庫(kù)存增速反彈可能反映了積壓庫(kù)存已經(jīng)實(shí)現(xiàn)去化。工業(yè)企業(yè)利潤(rùn)增速已經(jīng)接近疫情前水平,未來(lái)即使考慮集中度提升,也難以保持15%以上的當(dāng)月同比。

從結(jié)構(gòu)來(lái)看,此前利潤(rùn)增速位居前列的汽車、機(jī)械、電子、農(nóng)副食品加工等出現(xiàn)高位回調(diào);而隨著疫后居民消費(fèi)快速恢復(fù),下游利潤(rùn)可能加速回升;上游利潤(rùn)修復(fù)則可能受到近期油價(jià)調(diào)整的影響。

(二)CPI保持回落,PPI可能受到油價(jià)沖擊

CPI趨于下行:2021Q1之前基數(shù)因素貢獻(xiàn)快速下降,同時(shí)農(nóng)產(chǎn)品供給沖擊已經(jīng)消退。支撐力量在于消費(fèi)需求的加速修復(fù),但并不足以對(duì)沖下行力量。

PPI受到?jīng)_擊:9月原油價(jià)格調(diào)整幅度超過(guò)10%。基于投入產(chǎn)出表模型測(cè)算,可能壓低PPI增速0.5個(gè)百分點(diǎn)。因此將9至12月的PPI均值下調(diào)至-2.0%,并提示四季度可能出現(xiàn)短期下行。但在全球和國(guó)內(nèi)經(jīng)濟(jì)保持景氣的條件下,中長(zhǎng)期仍將回歸上行趨勢(shì)。

美元指數(shù)、國(guó)際油價(jià)并非反轉(zhuǎn):原因是美聯(lián)儲(chǔ)超常規(guī)寬松政策和當(dāng)下全球經(jīng)濟(jì)從疫情中復(fù)蘇的態(tài)勢(shì)沒(méi)有改變。與上述邏輯一致,國(guó)際油價(jià)仍然處于低斜率回升趨勢(shì)之中。

國(guó)內(nèi)工業(yè)金屬價(jià)格出現(xiàn)波動(dòng):主要反映房地產(chǎn)調(diào)控繼續(xù)升級(jí)及基建投資增速低于預(yù)期的影響。但展望未來(lái),年內(nèi)房地產(chǎn)投資顯著萎縮的可能性較低,基建投資將隨著財(cái)政收支矛盾的緩解有所回落,PMI景氣與企業(yè)盈利回升也會(huì)帶動(dòng)制造業(yè)投資進(jìn)一步恢復(fù)。

(三)貨幣政策與信用擴(kuò)張

1. 貨幣—信用分析框架

貨幣—信用分析框架(下頁(yè)實(shí)證):

貨幣維度:OMO、MLF、LPR僅起到信號(hào)作用,同業(yè)存單利率更有效。

信用維度:M2、社融增速及其結(jié)構(gòu)。

寬貨幣+緊信用:利好債券,股票熊轉(zhuǎn)牛——相當(dāng)于“衰退”

寬貨幣+寬信用:利好股票,債券牛轉(zhuǎn)熊——相當(dāng)于“復(fù)蘇”

緊貨幣+寬信用:利空債券,股票牛轉(zhuǎn)熊——相當(dāng)于“過(guò)熱”

緊貨幣+緊信用:利空股票,債市熊轉(zhuǎn)牛——相當(dāng)于“滯脹”

2. 同存利率顯示貨幣偏緊,社融可能出現(xiàn)平滑頂部

國(guó)內(nèi)貨幣政策總體保持謹(jǐn)慎,表現(xiàn)為銀行同業(yè)存單利率趨于上行。

政府債券發(fā)行支持社融增速保持上升。但四季度政府債券發(fā)行規(guī)模將有所下降。而受制于房地產(chǎn)調(diào)控的升級(jí),家庭部門和房地產(chǎn)企業(yè)進(jìn)一步加杠桿的空間受到限制。制造業(yè)投資仍處于收窄降幅階段。預(yù)測(cè)四季度社融增速可能出現(xiàn)平緩的頂部。

這意味著股債方向和股市風(fēng)格會(huì)切換,但不會(huì)劇烈,股市將更多依賴于資本市場(chǎng)改革等外生力量;債市進(jìn)入熊轉(zhuǎn)牛階段。

(四)外資和居民部門的資金動(dòng)向

境外流入是中長(zhǎng)期趨勢(shì):其中長(zhǎng)期邏輯在于,從保持國(guó)際收支平衡的角度來(lái)看,未來(lái)中國(guó)的經(jīng)常賬戶順差將趨于縮小,非儲(chǔ)備性質(zhì)的金融賬戶保持順差擴(kuò)大,對(duì)應(yīng)人民幣國(guó)際化的適度推進(jìn),證券投資項(xiàng)將持續(xù)流入。短期邏輯在于發(fā)達(dá)經(jīng)濟(jì)體繼續(xù)維持寬松貨幣政策,中國(guó)率先推進(jìn)貨幣政策正常化,中美利差仍然保持相對(duì)高位。

居民財(cái)富重新配置主要還是滯后反映資本市場(chǎng)的走勢(shì),并沒(méi)有中長(zhǎng)期的趨勢(shì)性:滯后約1個(gè)季度。2018年下半年至2019年上半年居民存款占境內(nèi)存款的比重上升,非銀金融機(jī)構(gòu)存款占境內(nèi)存款比重下降,可能反映了中美沖突爆發(fā)之后預(yù)防動(dòng)機(jī)增加以及股市低迷的情況。2019年下半年至2020年年初有所緩和,滯后反應(yīng)2019年1季度的股市向好。2020年7月則是又一次滯后的反應(yīng),8月已經(jīng)有所回調(diào)。

(本文作者介紹:招商證券首席宏觀分析師(執(zhí)行董事),經(jīng)濟(jì)學(xué)博士。對(duì)中國(guó)的國(guó)際收支形勢(shì)、人民幣匯率有深入和獨(dú)到的見(jiàn)解。)

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

招商證券首席宏觀分析師(執(zhí)行董事),經(jīng)濟(jì)學(xué)博士。對(duì)中國(guó)的國(guó)際收支形勢(shì)、人民幣匯率有深入和獨(dú)到的見(jiàn)解。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼