意見領袖丨管濤(中銀證券全球首席經(jīng)濟學家)

內(nèi)容提要

近期債市動蕩疊加央行提出要提前考慮政策工具的適時退出引發(fā)對未來貨幣政策走向的猜測。文章指出,疫情非常時期的貨幣政策穩(wěn)市場主體、保居民就業(yè)等重點目標已初步達成。鑒于下半年內(nèi)外部不確定性因素,預計更加靈活適度的貨幣政策取向不會改變,關鍵是要疏通政策傳導、實現(xiàn)精準滴灌,并平衡好保增長與防風險的關系。

年初起,為將新冠肺炎疫情造成的經(jīng)濟損失降到最低,中國穩(wěn)健的貨幣政策轉向更加靈活適度。央行通過采取數(shù)量和價格工具,保持市場流動性合理充裕,引導市場利率下行,支持疫情防控、復工復產(chǎn)和實體經(jīng)濟發(fā)展。但隨著二季度經(jīng)濟初步企穩(wěn),降準降息的預期落空,5月中下旬以來市場利率走高、債券市場動蕩,加之近期央行提出要關注政策“后遺癥”并提前考慮政策工具的適時退出,引發(fā)了市場對未來貨幣政策走向的諸多猜測。

筆者認為,疫情給經(jīng)濟供需兩端均造成了巨大沖擊,在此非常時期的貨幣政策重點是維持企業(yè)現(xiàn)金流、資金鏈不斷,穩(wěn)住市場主體、保住居民就業(yè)。從上半年數(shù)據(jù)看,這一目標已初步達成。但鑒于下半年經(jīng)濟復蘇面臨的內(nèi)外部不確定性因素依然較多,預計更加靈活適度的貨幣政策取向不會改變,關鍵是要疏通政策傳導、實現(xiàn)精準滴灌,并平衡好保增長與防風險的關系。

一、生產(chǎn)端較快修復是貨幣政策效果的積極反映

據(jù)統(tǒng)計局公布的數(shù)據(jù),第二季度中國經(jīng)濟實際增長3.2%,上半年經(jīng)濟增速由一季度下降6.8%收斂至下降1.6%。中國擺脫了連續(xù)兩個季度負增長的技術性經(jīng)濟衰退。外媒評價這是全球經(jīng)濟復蘇的里程碑事件。中國經(jīng)驗表明,只要疫情控制住了,經(jīng)濟停擺的沖擊就是暫時的,經(jīng)濟復蘇的前景就是確定的。

中國經(jīng)濟復蘇的動力主要源于3月底本土疫情傳播基本阻斷后,在疫情防控常態(tài)化前提下,轉入推動企業(yè)復工復產(chǎn)、全產(chǎn)業(yè)鏈供應鏈重啟,生產(chǎn)端或供給端實現(xiàn)了較快修復。生產(chǎn)秩序的快速恢復改善了就業(yè)狀況。

在經(jīng)歷了2月份單月的巨幅下挫后,3月起,制造業(yè)PMI指數(shù)持續(xù)在榮枯線以上,三次產(chǎn)業(yè)在第二季度都錄得了正增長。外貿(mào)進出口表現(xiàn)也超出預期,他國生產(chǎn)因疫情防控受限之時,中國出口替代效應逐步顯現(xiàn)是重要原因。

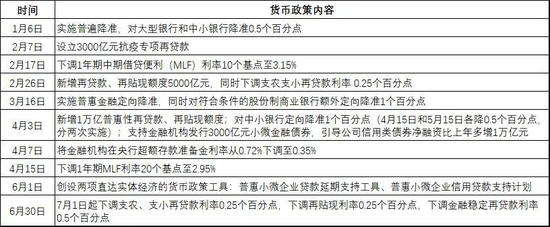

生產(chǎn)端的快速修復初步反映了因疫情暴發(fā)以來,央行與其他部門加強政策協(xié)調(diào),加大對企業(yè)特別是中小微企業(yè)信貸支持,幫助企業(yè)渡過難關的積極成果(見表1)。

表1 2020年上半年中國央行采取的主要貨幣政策工具

資料來源:中國人民銀行

資料來源:中國人民銀行二、下半年經(jīng)濟復蘇動力增強但仍面臨較大下行壓力

據(jù)國際貨幣基金組織(IMF)最新預測,2020年全球經(jīng)濟衰退4.9%,中國經(jīng)濟增長1%,是唯一經(jīng)濟正增長的主要經(jīng)濟體。據(jù)測算,為此,下半年中國經(jīng)濟增長需不低于3.2%。如果下半年中國經(jīng)濟增速回到去年底的6%,也就是大家比較認可的潛在增長水平附近,全年中國經(jīng)濟增長約2.5%。如果按照所謂經(jīng)驗值,1個百分點增長對應200萬新增就業(yè),新增900萬就業(yè)目標對應著隱含不低于4.5%的經(jīng)濟增長,那么下半年經(jīng)濟增速需不低于9.8%,要遠高于中國的潛在增長水平。當然,如果還要追求實現(xiàn)經(jīng)濟總量較2010年翻一番的目標,則要求下半年經(jīng)濟增速達到12%左右。

只要不因疫情反彈導致中國經(jīng)濟重啟嚴重受阻,下半年維持二季度的復蘇勢頭,達到IMF預期的全年經(jīng)濟增速難度應該不會太大。然而,國內(nèi)經(jīng)濟復蘇的最大掣肘是消費需求恢復較慢。從三大需求的角度看,下半年經(jīng)濟增速要達到甚至遠超出潛在增長水平,任務依然非常艱巨。

下半年外需對經(jīng)濟增長的拉動作用存在較大的不確定性。一是在全球經(jīng)濟大衰退、中國經(jīng)濟正增長的情況下,中國貨物和服務貿(mào)易順差很可能收窄。二是新冠疫情在全球波浪式蔓延,特別是一些人口大國疫情擴散風險上升,將阻礙世界經(jīng)濟復蘇,進而導致外需疲軟,影響中國擴大出口和全產(chǎn)業(yè)鏈復工。三是在“疫情+選情”的背景下,中美經(jīng)貿(mào)關系前景不明,有可能加劇全球產(chǎn)業(yè)鏈供應鏈的動蕩。

為此,中國政府早在4月初就做出了面對嚴峻復雜的國際疫情和世界經(jīng)濟形勢,要堅持底線思維,做好較長時間應對外部環(huán)境變化的思想和工作準備的重要判斷,并于5月份明確提出要逐步形成以國內(nèi)大循環(huán)為主體,國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局。

下半年消費復蘇有望加快,但要實現(xiàn)超預期的報復性反彈阻力不小。下半年,隨著人員流動限制放松,前期被壓抑的生產(chǎn)和消費需求可能會逐漸釋放,環(huán)比出現(xiàn)補償性、報復性消費。但鑒于全國疫情防控等級仍在三級以上,如果不能進一步放松乃至取消,前期拖累較大的服務業(yè)消費同比要恢復到乃至超過正常水平挑戰(zhàn)巨大。

抑制消費需求的更大障礙在于收入預期。前述就業(yè)指標雖然環(huán)比有所改善,但上半年新增城鎮(zhèn)就業(yè)同比等指標仍在下降。如果這種情形延續(xù),就會削弱報復性消費的可能性。

下半年要進一步發(fā)揮投資拉動的積極作用。上半年,疫情加大了國內(nèi)經(jīng)濟下行壓力,疊加海外疫情蔓延、世界經(jīng)濟衰退,市場前景不明,企業(yè)投資動力不強。為此,在繼續(xù)發(fā)揮政府投資的帶動作用的同時,還要更好調(diào)動民間投資的積極性。

但不能簡單依靠上基建項目。從數(shù)據(jù)看,當前基建投資是被動托底而非主動推高。而且,搞基建投資不足以解決當前三次產(chǎn)業(yè)、三大需求普遍受到?jīng)_擊的問題,反而有可能加劇“國進民退”。故兩會強調(diào)提振消費要通過穩(wěn)就業(yè)促增收保民生,提高居民消費意愿和能力;擴大有效投資要健全市場化投融資機制,支持民營企業(yè)平等參與。

三、穩(wěn)企業(yè)保就業(yè)仍需要貨幣政策扶上馬送一程

如前所述,下半年經(jīng)濟增速達到潛在水平以上甚至更高,才有望實現(xiàn)新增城鎮(zhèn)就業(yè)目標。但由于內(nèi)防反彈、外防輸入的疫情防控常態(tài)化,下半年供給和需求的復蘇仍將受到一定制約。在內(nèi)外部不確定、不穩(wěn)定因素較多的情況下,如果缺乏強力的、持續(xù)的宏觀政策對沖措施,不排除自然的經(jīng)濟增速會低于潛在增長。更不要說只有出現(xiàn)報復性反彈,才可能讓經(jīng)濟增速超過潛在水平。所以,貨幣政策逆周期調(diào)節(jié)的基本取向不應該隨意發(fā)生改變。

上次危機應對有兩大教訓,一個是刺激用力過猛,另一個是政策收手過快。至今,中國的貨幣政策在主要經(jīng)濟體中處于正常狀態(tài),較好地克服了刺激用力過猛的問題。下一步既要避免對沖政策退出過遲,也要防止退出過快。

提振消費和擴大有效投資,一方面,要通過深化“放管服”改革、優(yōu)化民營經(jīng)濟發(fā)展環(huán)境,激發(fā)市場主體活力,而不是簡單地靠政府上基建項目。其中,保持宏觀政策的連續(xù)性、穩(wěn)定性,應該也是優(yōu)化民企營商環(huán)境的重要組成部分。另一方面,要通過貨幣政策與財政政策、投資政策、產(chǎn)業(yè)政策的配合,強化對穩(wěn)企業(yè)的金融支持,積極解決企業(yè)融資難和融資貴問題。

據(jù)易綱行長在陸家嘴論壇上披露,預計全年人民幣貸款新增近20萬億元,社會融資規(guī)模增量將超過30萬億元,這意味著全年人民幣貸款增速高于13%,社融增速不低于12%,契合增速顯著高于2019年的調(diào)控目標。同時,兩會結束后,央行即創(chuàng)設了兩個結構性的貨幣政策工具,鼓勵銀行對中小微企業(yè)放款和延期還本付息,并積極落實通過降低利率、直達性貨幣政策工具創(chuàng)新和銀行減少收費等措施向企業(yè)合理讓利1.5萬億元。當然,由于兩會召開后,財政政策開始進一步發(fā)力,一定程度上可以減輕上半年貨幣政策單兵突進所面臨的壓力。而大幅拓展政府性融資擔保覆蓋面并明顯降低費率,也有助于加強財政貨幣政策協(xié)調(diào),提高貨幣政策傳導效率。

5月中下旬以來,國內(nèi)市場利率走高、債券市場出現(xiàn)踩踏,與前期對于貨幣刺激政策預期過高有關。個別領域出現(xiàn)杠桿率回升和資金空轉現(xiàn)象,金融風險苗頭有所抬頭。故5月底的政府工作報告中,在強調(diào)加強穩(wěn)企業(yè)金融支持力度的同時,明確要打擊資金空轉。在5、6月份債券供給量大增、抗疫專項再貸款政策到期的情況下,央行暫停降準和降息,容忍市場利率走高。7月份,又遭遇了股市暴漲行情,股債蹺蹺板效應進一步推高市場利率水平。

央行貨幣政策委員會第二季度例會提出,要把握保增長與防風險的有效平衡。但這與貨幣政策更加靈活適度并不沖突。目前,央行建立了貨幣政策與宏觀審慎政策雙支柱的調(diào)控框架,打擊資金空轉更多應該通過其他相關的金融監(jiān)管政策和央行的宏觀審慎政策,基準利率、存款準備金及公開市場操作等貨幣政策工具還是應該主要兼顧增長、就業(yè)、物價等對內(nèi)目標。鑒于中國金融的結構性問題更加突出,要運用和創(chuàng)新結構性貨幣政策工具,提高直達性,實現(xiàn)精準滴灌。

從更長遠來講,在金融改革發(fā)展過程中,還需要進一步完善貨幣政策框架。如市場能夠理解防止資金空轉套利,引導金融服務實體經(jīng)濟的重要性,但是怎樣定義資金空轉?退空轉是否該成為央行貨幣政策目標?用什么貨幣政策工具來實現(xiàn)這個目標?用什么指標來評判該目標的實施進展?這些困惑不僅影響了貨幣政策傳導,也影響了央行市場溝通和預期引導。《關于新時代加快完善社會主義市場經(jīng)濟體制的意見》提出,建設現(xiàn)代中央銀行制度,健全中央銀行貨幣政策決策機制,完善基礎貨幣投放機制,推動貨幣政策從數(shù)量型調(diào)控為主向價格型調(diào)控為主轉型。因此,央行貨幣政策更大的看點在于,如何落實兩會精神,用改革開放的辦法,走出一條有效應對沖擊、實現(xiàn)良性循環(huán)的新路子。

原文《非常時期的非常應對:保持貨幣政策的定力》全文將刊載于中國外匯交易中心主辦《中國貨幣市場》雜志2020.08總第226期。

(本文作者介紹:中銀證券全球首席經(jīng)濟學家)

責任編輯:張譯文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。