文/新浪財經意見領袖專欄作家 夏心愉

在債券市場早已打破剛兌的今天,“城投信仰”仍然十分微妙地維持著,誰也不愿意成為城投債券違約第一人。

最近的一例是,吉林市鐵路投資開發有限公司發行的“15吉林鐵投PPN002”延時兌付,出現技術性違約。

不過沒事,有驚無險!

當日夜間,吉林鐵投發布公告稱,截至晚上22時30分,已完成2015年第二期非公開定向債務融資工具本期債券應付本息的兌付。

“信仰”也不是白維持的,因為“有信仰”的城投債今年以來的行情都十分走俏。

Wind數據顯示,今年1-7月份,城投債發行規模約2.60萬億,比去年同期高6253億元,凈融資量已接近去年全年量。

那么,東三省的城投實力究竟如何?是否會打破“城投信仰”?

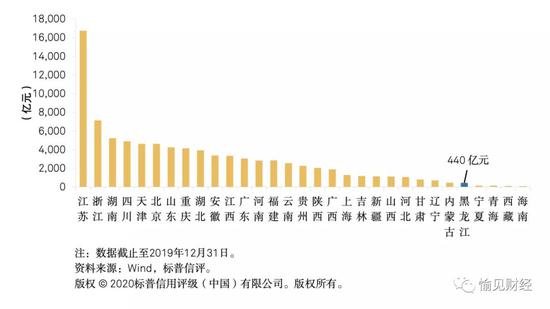

9月14日,標普信評的“近觀區域城投”系列報告顯示,吉林、遼寧、黑龍江三省的城投債券余額分別是1185億、715.78億、440億元,分別位于全國31省份的第20位、25位和27位。

圖表:全國31省份城投債余額比較

吉林:

13家樣本企業中等以下水平偏多

標普信評對吉林省內13家城投企業進行案頭分析,13家樣本城投企業潛在主體信用質量的中位數與全國 1800 余家樣本城投企業的中位水平相當。但相比全國,吉林潛在主體信用質量居于中等水平及以上的城投企業比例偏少,居于中等以下水平的城投企業偏多。

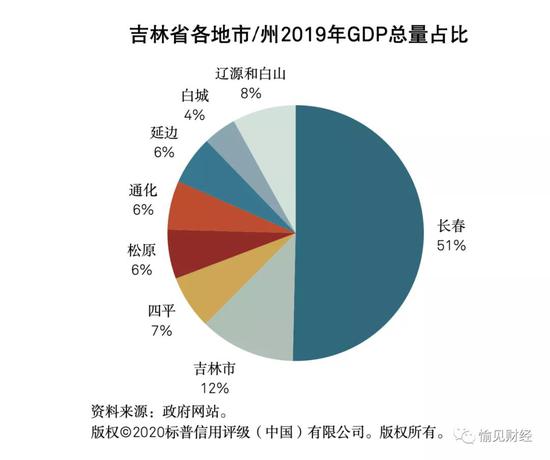

綜合考慮吉林省各市/州經濟環境、預算情況、債務情況、流動性以及財政管理等因素,標普信評認為,吉林省各城市的政府潛在支持能力可能存在一定的差異。其中,長春、松原、吉林、遼源對城投企業的潛在支持能力較強;而通化、延邊和白城的政府潛在支持能力相對偏弱。

吉林各市對其城投企業的潛在支持能力的不同主要是由于經濟、財政實力,以及債務情況的差異造成的。

經濟方面,省會長春集中了全省的資源和支持力量,在各方面均處于絕對優勢地位(例如長春市GDP總量約占吉林全省的51%)。因此該市對城投企業潛在支持能力最強。相比之下,吉林省內其他市/州的整體發展水平與長春相比具有較大的差距,所以這些城市的潛在支持能力不僅弱于長春,相較其他一些省份的地級市也只處于中等或偏下的水平。

財政和債務方面,長春擁有較大規模的財政收入和較好的財政平衡能力,與此同時債務負擔處于中等水平。吉林市財政收入規模尚可,財政平衡能力一般,但債務負擔較重。延邊、白城和松原的財政平衡能力處于較弱水平,但債務負擔相對較低。

由于長春市政府的潛在支持能力明顯好于省內其他城市,長春城投企業的潛在主體信用質量差異明顯,且多數位于省內中位數及以上水平。通化和延邊的政府潛在支持能力相對較弱,所以其城投企業的潛在主體信用質量低于全省中位數。

遼寧:

沈陽、大連城投整體較強

標普信評選取的遼寧省51家樣本城投企業潛在主體信用質量中位數,略低于全國樣本城投企業的中位數。這主要是兩方面原因:第一,遼寧省內除沈陽、大連和鞍山對轄內城投企業的潛在支持能力較強外,其他地級市對城投企業的潛在支持能力均偏弱;第二,區縣級及園區類城投在樣本中占比較高,這類城投企業對當地政府的重要性一般達不到極高水平,也導致這些城投企業的潛在主體信用質量受到限制。

遼寧省各市經濟和財政實力,以及債務情況的差異造成了潛在支持能力的不同。從經濟發展和債務率的比較來看,大連和沈陽分別作為計劃單列市和省會城市,經濟總量在省內遙遙領先。大連依托港口優勢大力發展沿海經濟,但其債務率處于省內偏高水平,主要是因為近年來基礎設施建設和公益性項目等方面的投入導致大連市政府和轄內城投債務規模較大。而沈陽作為遼寧省經濟、政治和文化中心,裝備制造業等產業發展較快,債務率處于可控范圍。朝陽、阜新、鐵嶺等市經濟總量偏低,但債務負擔尚可;而鞍山、營口和盤錦的債務率較高,主要是政府債務偏高所致,其中盤錦和鞍山城投債務規模亦較大,而營口城投債務相對較小。

從各市的財政能力角度分析,沈陽和大連近三年年均一般公共預算收入規模在700億元左右,遠高于省內其他地級市,同時一般公共預算平衡率均為省內最優水平。除沈陽和大連外,遼寧省其他地級市的年均一般公共預算收入均未超過200億元。盤錦、營口和鞍山等市的財政自給能力處于省內第二梯隊,阜新、朝陽和鐵嶺等市的一般公共預算收入規模及財政自給能力均位于省內較弱水平。后面這幾個地級市經濟規模較小,社會保障、教育和農林水等方面支出規模較高,財政收支平衡的實現主要依賴上級補助收入。

綜合以上分析,標普信評認為,沈陽和大連下轄城投企業的潛在主體信用質量整體較高,而這主要是受益于當地政府很強的潛在支持能力。營口和葫蘆島對下轄城投的潛在支持能力相近,但由于城投企業潛在重要性的差異,這兩個地級市下轄城投企業潛在主體信用質量分布不同。盤錦、鐵嶺等地級市所轄城投企業潛在主體信用質量偏低,主要是因為這些地級市對城投企業的潛在支持能力偏弱。

黑龍江:

哈爾濱城投潛在主體信用質量相對較好

標普信評對黑龍江省12個地級市的18個城投企業進行了案頭分析,樣本城投企業潛在主體信用質量中位數略低于全國樣本城投企業中位數。這主要是由于,黑龍江省除哈爾濱、大慶對城投企業潛在支持能力相對較強外,其他城市對城投企業的潛在支持能力偏弱。

潛在支持能力的差異緣于各地經濟發展水平、財政實力以及債務情況等多方面的差異。

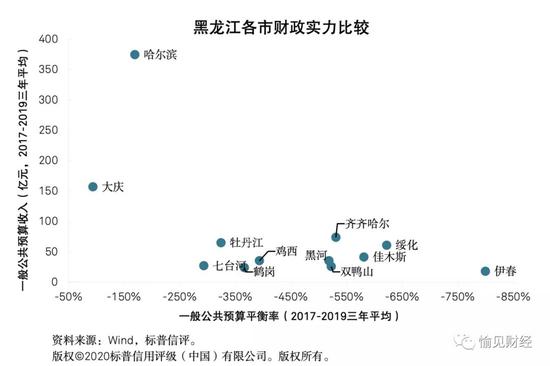

經濟方面,哈爾濱和大慶兩城市經濟發展在全省內處于相對較好水平,其中哈爾濱2019年GDP約5200億元,約占全省的38.5%,其中主導產業食品工業、醫藥工業、裝備制造業分別增長8.9%、1.9%、2.0%。大慶則作為傳統的老工業基地,在資源稟賦上具備一定的優勢。其他城市經濟發展則在省內相對偏弱。債務方面,哈爾濱、雙鴨山和牡丹江在全省范圍內屬于債務負擔相對較重的城市。哈爾濱債務負擔較高主要是由于該地區固定資產投資較大,其債務結構以政府性債務為主。牡丹江和雙鴨山債務率較高則是由于財政總收入規模偏小。伊春、黑河、綏化等地債務規模較小,且上級轉移支付補助相對較多,所以債務負擔相對較輕。

財政方面,黑龍江各市的財政實力呈現明顯的兩極分化態勢。哈爾濱、大慶的財政實力相對較好,體現在一般公共預算收入規模相對較高,且一般公共預算平衡率相對較好。其他各市由于經濟基礎薄 弱,財政實力偏弱,一般公共預算收入均低于100億,且上級轉移支付在財政總收入中的占比較高。

黑龍江各市的城投數量較少,并且一般由一至兩家市級城投承擔本市的基礎設施投融資職能。鑒于這些城投的業務屬性和不可替代性,它們對當地政府的重要性較高。哈爾濱和牡丹江的城投數量相對較多,其頭部城投企業行政層級較高、資產規模較大,它們對當地政府的重要性通常高于同地區其他城投。

城投債券維持剛兌都有哪些“神操作”?

在銀行貸款無法持續、債券發行難度加大的情況下,一直面臨到期的城投債為了維持“剛兌”,都有哪些“神操作”?業內人士總結了以下幾點:

1、非標機構融資:此前大量資金通過信托、租賃等渠道流入了地方融資平臺,盡管目前這一渠道已經受到嚴格監管,但地方融資平臺仍是信托、租賃最愛扎堆的地方。

2、結構化發債:發行人在債券發行困難的情況下,通過資管產品的分級安排、回購功能來放大杠桿,實現超額融資。

3、地方金交所融資:此前一些資質較弱的城投企業經常借道地方金交所融資,這類產品通常被稱為定向融資計劃,經常被包裝成高收益私募債品種,并將產品產品拆分成多個期限產品,滿足“投資者不超過200人”的要求。不過,近期監管發文整治地方金交所,限制地方金交所一地一家、不能跨省、不能向個人募集等,可能會斷絕某些城投平臺的融資來源。

4、找其他城投平臺拆借:同一個地方如果有多家城投平臺,由于各家平臺的債務并非同步到期,因此可以在不同平臺之間實現一定的資金周轉。

5、找地方醫院、地方學校拆借:主要表現為城投類租賃ABS,這是租賃ABS中占比最高的資產種類,表現形式主要為公立醫院、公立學校、城市建設公司、供電供水公司等承租人,但這類資產的變現能力通常比較差。

(本文作者介紹:財經評論員、主持人,中國中小企業協會專委會研究員,上海金融青聯委員。微信公眾號:愉見財經。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。