文/新浪財經意見領袖專欄作家 阮超

在“二八法則”越發明顯、對并購更理性的市場環境下,小市值上市公司更應該制定清晰的戰略,通過并購突破自身的天花板,而非人云亦云,談及并購就想到商譽、質押等風險。

自去年實施注冊制改革以來,A股市場的“二八法則”越發明顯,大量的小市值上市公司乏人問津,無論是估值還是成交量都無法與行業中更大市值的上市公司相比,有的基金經理直言“100億市值以下的上市公司都不看了”。隨著創業板注冊制改革的快速跟進以及可能會比預想來得更快的全面注冊制改革,這一趨勢還會進一步強化。

與上市公司的朋友交流,大家都普遍焦慮:小市值上市公司該如何破局?

其實,從全球大公司的成長路徑看,答案是很明確的——并購是繞不開的手段。只是上一波13-15年的并購牛市產生的商譽、質押等后遺癥讓很多公司尤其是后來新上市的上市公司對并購心存疑慮。市場對并購的態度,從一個極端到了另一個極端,從言必稱并購到談并購色變。

并購只是工具,工具是服務于戰略的。上一輪并購牛市中那些失敗案例的真正原因是缺乏清晰戰略、盲目追逐熱點的并購,而非并購這種工具本身。在“二八法則”越發明顯、對并購更理性的市場環境下,小市值上市公司更應該制定清晰的戰略,通過并購突破自身的天花板,而非人云亦云,談及并購就想到商譽、質押等風險。

雅克科技(002409.sz)最近公告了擬將上市時的主營業務阻燃劑業務對外轉讓,徹底轉型成一家電子材料公司,而電子材料業務正是雅克科技在上市后通過多次并購而獲取的新業務,也正是這塊并購來的新業務,讓雅克科技從一家上市時25億市值的“小公司”成為今天市值250億的“大公司”。

雅克科技的并購成長之路

雅克科技于2010年在深交所中小企業板上市,按照發行價計算,市值25億左右,其主營業務為磷系阻燃劑。上市前,雅克科技磷系阻燃劑的產量約為3萬噸左右,營收5億元左右,已經占國內總產量的35%以上,排名第一;而全球總產量也不過十幾萬噸,每年增長率不到5%。因此,可以說無論是從行業規模還是市場占有率的提升的角度,雅克科技都很難有可觀的增長空間。上市以后,雅克科技12-14年的扣非歸母凈利潤也是連續下滑,分別為8,166.43萬元、6,554.23萬元,3,808.36萬元。

雅克科技自身也意識到這一問題,積極拓寬主業范圍,13年時其就通過投資LNG船用保溫絕熱板項目,將主營業務從阻燃劑擴大到復合材料的范疇。

但真正為雅克科技打開上升空間的,是引入華泰瑞聯并購基金以及在電子材料領域的連續并購。

2016年時雅克科技幾乎同時公告了兩項重大的決定:1)實控人以3億元轉讓雅克科技6.44%的股份給華泰瑞聯并購基金,后者是擁有國內排名第一的并購團隊的華泰證券旗下的并購基金;2)以2億元并購半導體封裝材料企業華飛電子進軍電子材料行業。

隨后雅克科技在專業機構華泰瑞聯并購基金的幫助下,在電子材料領域展開了連續并購,并很快將電子材料確立為公司的主營業務,將“并購+投資+整合”確立為主要實施手段。

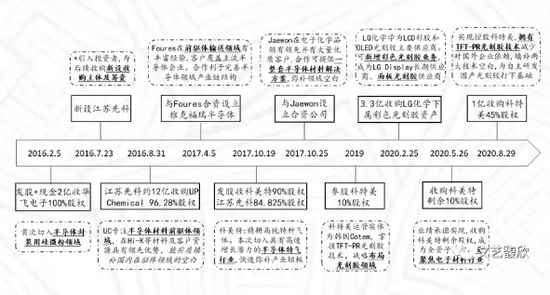

16年以來,雅克科技在電子材料領域的主要并購如下圖所示:

根據2019年年報,雅克科技來自電子材料行業的營收已經占到總營收的57.26%,電子材料業務的毛利率為47.12%,為原主營業務阻燃劑毛利率的一倍以上。電子材料領域并購獲得的三家主要公司華飛電子、江蘇先科(UP Chemical)、科美特2019年凈利潤分別為2,050.09萬元、9,352.75萬元、16,024.85萬元,合計達到27427.69萬元,占雅克科技當年歸母凈利潤29264.31萬元的93.72%。

雅克科技的經驗

其實雅克科技只是做對了兩件事:一、逐步確立了由阻燃劑向電子材料領域轉型的戰略;二、通過并購實施這一戰略,并且收到了好標的,整合效果不錯。如果要說有第三個因素,就是找到了華泰瑞聯并購基金這個專業的伙伴。

雅克科技在電子材料領域的主要并購標的業績實現情況如下表所示:

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:陶然

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。