文/新浪財經意見領袖專欄作家 張瑜、殷雯卿

事 項

按美元計價, 8月出口同比+9.5%(前值+7.2%);進口同比-2.1%(前值-1.4%);貿易順差589.3億美元(前值623.3億美元)。按人民幣計價,8月出口同比+11.6%(前值+10.4%);進口同比-0.5%(前值+1.6%);貿易順4165.9億元(前值差4422.3億元)。

主要觀點

一、內需或呈結構分化,外需回暖帶來出口強勢

1、進口:8月進口增速出現超預期回落,主要受到以下三方面因素的拖累:

來料加工進口偏弱,國內小企業的生產需求修復仍有限。8月來料/進料加工貿易進口同比增速-12.5%,疫情以來來料/進料加工貿易進口始終疲弱,對應小企業PMI也始終位于榮枯線以下,修復程度不及大中型企業。而從國內高新技術與機電產品進口情況來看,電子、汽車等產品的進口需求在穩步回升(見圖表17、18),內需整體確實呈現修復趨勢。因此我們認為,由于來料加工多數以勞動密集型等低端行業為主,承接的企業也多以小型企業為主,這一現象或反映了在疫情后,國內需求雖在持續回暖,但小型加工貿易型企業生存狀況仍不容樂觀;由于來料/進料加工貿易進口占進口總額約20%,因此這一部分的進口需求對進口總額的負向拖累或將持續較長時間,小型企業PMI走勢可作為觀測指標。

大宗商品價格因素仍繼續拖累進口增長。8月以鐵礦石和原油為代表的大宗商品進口數量需求仍在增長,增速出現放緩;但價格下跌對進口的負向拖累幅度超出了數量增長帶來的正向拉動,因此大宗品對進口總額仍呈負向拖累。

8月農產品對進口的拉動率為0.2%,環比7月收窄0.9個百分點,主要受到進口價格進一步下跌、以及進口數量環比收窄共同影響。

2、出口:外需回暖仍是出口主旋律。

歐美外需真實回暖帶來出口延續強勢 。根據我們對海外經濟數據及高頻指標的跟蹤,目前與我國出口相關的美歐各行業修復進度表現出美國零售業全面修復(且地產銷售高增長帶來家具、家電等耐用品需求大幅提升),德法、意西零售業分別修復9成、8成,美國、意西工業生產修復7成,德法工業生產修復6成。由于零售需求基本得到全面改善、工業需求大部分改善,帶來目前外需的真實回暖。而從區域分布上也可看出,由于美國的零售和工業生產修復程度均優于歐洲,因此美國外需回暖也強于歐洲,帶來我國對美出口連續2個月維持高增速。

防疫物資仍為出口提供穩定支撐,不過拉動幅度逐月減弱。8月以紡織品+醫療器械估算的防疫物資出口拉動率環比7月再度收窄0.3個百分點至2.4%。

二、進出口分項數據

1、出口:海外需求普遍改善,各類產品出口多數改善

出口區域:8月對多數地區出口增速提升,其中美國、東盟仍是拉動出口的主要地區,拉動率分別達到3.48%、1.81%。

出口商品:高新技術及機電產品延續對出口的強勁拉動,同比拉動率分別達到6.8%、3.3%。勞動密集型產品出口增速仍維持較快增長,其中家具產品的出口增速達到24%,或與美國地產銷售旺盛帶來家具等耐用品需求提升有關;金屬與大宗商品出口負向拖累收窄。

2、進口:各區域進口均不強,高新及機電產品進口延續強勢

進口區域:8月自多數國家的進口都偏弱,僅自歐盟、東盟進口有小幅回升,同比拉動率環比提升0.67、0.07個百分點。

進口商品:農產品進口收窄,同比拉動率由7月的1.1%收窄至0.2%,高新技術產品進口延續高增長,同比拉動率由7月的0.6%提升至1.6%。大宗商品進口數量均在提升,但價格繼續下跌,帶來大宗商品進口繼續呈現較大負向拖累。

風險提示:海外疫情超預期爆發導致需求下降超預期

報告目錄

報告正文

一

內需或呈結構分化,外需回暖帶來出口強勢

(一)進口:來料加工與大宗商品進口均走弱

8月進口增速出現超預期回落,主要受到以下三方面因素的拖累:

1、來料加工進口偏弱,國內小企業的生產需求修復仍有限。8月來料/進料加工貿易進口同比增速-12.5%,疫情以來來料/進料加工貿易進口始終疲弱,對應小企業PMI也始終位于榮枯線以下,修復程度不及大中型企業。而從國內高新技術與機電產品進口情況來看,電子、汽車等產品的進口需求在穩步回升(見圖表17、18),內需整體確實呈現修復趨勢。 因此我們認為,由于來料加工多數以勞動密集型等低端行業為主,承接的企業也多以小型企業為主,這一現象或反映了在疫情后,國內需求雖在持續回暖,但小型加工貿易型企業生存狀況仍不容樂觀;由于來料/進料加工貿易進口占進口總額約20%,因此這一部分的進口需求對進口總額的負向拖累或將持續較長時間,小型企業PMI走勢可作為觀測指標。

2、大宗商品進口量升價跌,價格因素仍繼續拖累進口增長。8月以鐵礦石和原油為代表的大宗商品進口數量需求仍在增長,不過增速出現放緩(反映國內內需回暖);但由于價格下跌對進口的負向拖累幅度超出了數量增長帶來的正向拉動(具體來看原油進口價格、數量對進口總額的拉動率分別為-4%、1%,鐵礦砂及其精礦進口價格、數量對進口總額的拉動率分別為-0.7%、0.4%),因此大宗商品整體對進口總額仍呈負向拖累。

3、8月農產品進口額減少,對進口的正向拉動減弱。8月農產品對進口的拉動率為0.2%,環比7月收窄0.9個百分點,主要受到進口價格進一步下跌、以及進口數量環比收窄共同影響。

(二)出口:外需回暖仍是出口主旋律

歐美外需真實回暖帶來出口延續強勢,且美國外需強于歐洲。根據我們對海外經濟數據及高頻指標的跟蹤,目前與我國出口相關的美歐各行業修復進度表現出美國零售業全面修復(且地產銷售高增長帶來家具、家電等耐用品需求大幅提升),德法、意西零售業分別修復9成、8成,美國、意西工業生產修復7成,德法工業生產修復6成。由于零售需求基本得到全面改善、工業需求大部分改善,帶來目前外需的真實回暖。而從區域分布上也可看出,由于美國的零售和工業生產修復程度均優于歐洲,因此美國外需回暖也強于歐洲,帶來我國對美出口連續2個月維持高增速。

防疫物資仍為出口提供穩定支撐,不過拉動幅度逐月減弱。8月以紡織品+醫療器械估算的防疫物資出口拉動率環比7月再度收窄0.3個百分點至2.4%。

(三)進出口展望:全年出口增速有望回正

出口端,考慮到目前外需真實回暖,疊加海外進口替代帶來的我國出口占全球比重提升,下半年在海外疫情不出現失控的情況下出口大概率可延續強勢。若9-12月出口增速維持在5%,即可保證全年出口實現正增長,目前來看出口增速回正概率較大。

進口端,國內內需回暖帶來進口的大趨勢向好,但考慮到經濟結構中存在大中型企業與小型企業冷熱不均的狀況,小型加工貿易型企業對進口或將產生較長時間的負向拖累,

二

進出口分項數據

(一)出口:海外需求普遍改善,各類產品出口多數改善

1、出口走勢

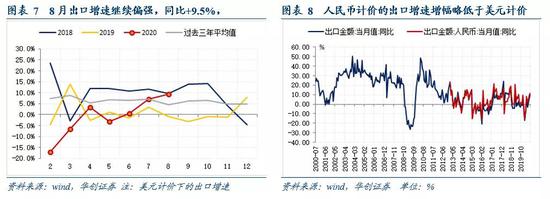

8月出口增速繼續偏強,超出市場預期。以美元計價,8月出口同比+9.5%,預期+8.3%,前值+7.2%;以人民幣計價,8月出口同比+11.6%,前值+10.4%,預期+12.4%。8月人民幣匯率大幅升值,人民幣計價的出口增速增幅略低于美元計價。

2、出口區域:8月對多數地區出口增速提升

8月對多數地區出口均有提升,其中對美國出口連續兩個月大幅增長。8月對美國、印度、巴西、俄羅斯、南非等多地的出口同比增速回升10個百分點左右,對東盟出口增速環比7月雖略有回落,但仍保持12.9%的高增速。從出口拉動率來看,美國、東盟仍是拉動出口的主要地區,拉動率分別達到3.48%、1.81%,另外除美國、歐盟、日本、韓國、東盟外的其他地區出口拉動率8月大幅提升1.49個百分點至5.16%,反映了在全球范圍內外需普遍改善的狀況。

3、出口商品:高新技術及機電產品延續對出口的強勁拉動

8月勞動密集型產品出口增速仍維持較快增長,其中家具產品的出口增速達到24%,或與美國地產銷售旺盛帶來家具等耐用品需求提升有關;金屬與大宗商品方面,8月鋼材與未鍛造的鋁及鋁材同比負增速進一步收窄至-15.8%、-14.5%;二者或共同帶來“其他商品”出口負向拖累大幅收窄。高新技術及機電產品出口維持高增速,同比拉動率分別達到6.8%、3.3%,其中集成電路出口同比增速10.9%,疊加越南8月電子產品和計算機出口同比+24.2%,韓國8月計算機產品出口同比+106.6%,全球電子行業景氣度仍較高。

(二)進口:各區域進口均不強,高新及機電產品進口延續強勢

1、進口走勢

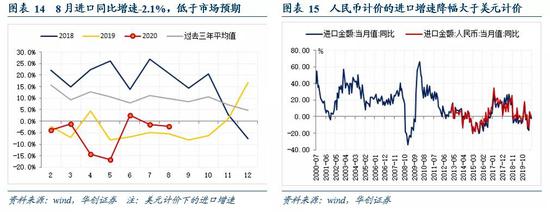

8月進口增速低于預期。以美元計價,8月進口同比-2.1%,預期+0.4%,前值-1.4%;以人民幣計價,8月進口同比-0.5%,前值+1.6%,預期+6.1%。8月人民幣匯率大幅升值,人民幣計價的進口增速降幅大于美元計價。

2、進口區域:自歐盟、東盟進口有小幅回升

8月自歐盟、東盟進口有小幅回升。8月自美國、歐盟、日本、韓國、東盟的進口拉動率分別為0.1%、-0.61%、-0.07%、-0.07%,0.22%、-1.7%,8月我國自多數國家的進口都偏弱,其中自歐盟和東盟的進口拉動率有所回升,但幅度也較為有限。

3、進口商品:高新及機電產品延續強勢,農產品顯著收窄

從進口商品的增速來看:

a) 農產品中,糧食、大豆的進口數量繼續增長,不過價格形成較大拖累。8月進口糧食、大豆的數量同比增長17.1%、1.3%,進口數量均有收窄,不過進口價格分別同比下跌7.2%、2.6%,進一步拖累農產品進口額。

b)大宗商品中,鐵礦石、原油、銅等進口量繼續增長,增幅較7月進一步放緩,同時進口價格跌幅有所收窄:8月進口原油、鐵礦砂、銅及銅材的數量同比增12.6%、5.8%、67.1%,進口需求持續放緩;進口價格跌幅有所收窄,原油、鐵礦石進口價格同比下降33%、10%,但由于價格跌幅的收窄幅度弱于進口數量的放緩幅度,因此大宗商品進口繼續呈現較大負向拖累。

c) 工業品中,電子產品進口需求增長仍較快,汽車進口額翻正。8月集成電路、二極管產品進口額同比增長11.1%、18.6%,進口量價齊升,電子產品進口需求仍高。8月汽車進口額同比增速翻正,達到+1.3%,汽車行業繼續回暖。

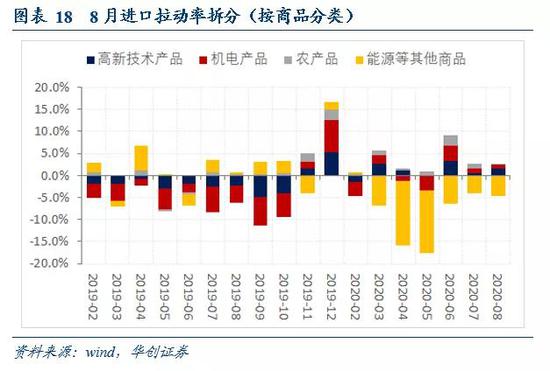

從主要進口商品大類對進口增速的拉動來看,8月由于大宗商品進口數量收窄,價格延續下跌,對進口的負向拉動有所擴大,達到-4.7%,農產品進口拉動率進一步收窄至0.2%。而機電產品與高新技術產品進口拉動率分別為0.8%、1.6%,維持7月的正向拉動。

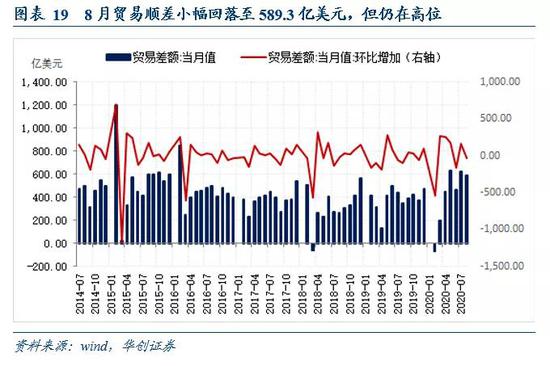

(三)貿易差額:8月貿易順差小幅回落但仍在高位

8月貿易順差小幅回落,以美元計價的貿易順差為589.3億美元,預期533.4億美元,前值623.3億美元,環比減少33.99億美元。以人民幣計價的貿易順差為4165.9億元,預期3860億元,前值4422.3億元,環比減少256.1億元。8月順差雖有小幅回落,但仍在高位,經常賬戶的跨境資本流動依然保持健康。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。