文/新浪財經意見領袖專欄作家 張瑜、陸銀波

主要觀點

前言:

本周討論的小話題是,在今年三季度、四季度經濟走勢較為明朗的情況下,市場開始關注明年的經濟運行狀況,那么在基數的擾動下,明年1季度經濟數據該怎么解讀?如何評估其強弱?以及后續的政策該怎么預期?

首先,今年四季度政策怎么看?

大概率維持現狀,經濟方面是經濟慢進+政策小退的組合;金融方面是緊貨幣+寬信用的組合;資產方面是利率震蕩上行的大環境,四季度末可能利率見頂,整體而言是相對利好周期股與低估值個股的環境。

其次,怎么評估明年1季度經濟的“強弱”?

需要剔除基數的影響,同時需要考慮結構的問題。

剔除基數的計算細節如下:以GDP為例,假設2019年Q1經濟總量為1,2020年Q1若沒有疫情增速為5.9%,2020年Q4經濟增速在5.5%-5.8%左右。若2021年Q1經濟增速為20.2%,則剔除基數的計算過程為 1*(1-6.8%)*(1+20.2%)/(1+5.9%)-1=5.8%。若2021年Q1經濟增速為19.9%,則剔除基數的計算過程為1*(1-6.8%)*(1+19.9%)/(1+5.9%)-1=5.5%。其他數據如社零、制造業投資的計算過程與此類似。

如何評估明年1季度經濟的強弱?按照四季度經濟增速5.5%-5.8%的預計,如果明年1季度經濟增速在20.2%以上,則經濟增速實際好于今年四季度,經濟進一步好轉中。如果明年1季度經濟增速在19.9%以下,則經濟增速實際弱于今年四季度,經濟有所轉弱。如果明年1季度經濟增速在19.9%-20.2%這一區間內,則經濟增速實際與今年四季度基本持平。待四季度經濟增速公布后,明年經濟增速強弱的臨界點可以更加精確。

結構方面,社零與制造業投資關注其恢復的幅度,基建與房地產投資關注其回落的幅度,若明年1季度社零增速為40.7%,則剔除基數后實際增速為5.5%(按照2020年1季度沒有疫情的話8%的增速的假設),屬于正常恢復節奏。若明年1季度社零增速為42.7%,則剔除基數后實際增速為7%,則恢復狀況好于預期。若明年1季度社零增速為38.7%,則剔除基數后實際增速為4.0%,則恢復狀況低于預期。

最后,怎么評估明年1季度的政策選擇?

可能要分四種情形。我們預計經濟增速持平或好于今年四季度的概率較高。

第一,明年1季度經濟繼續上行。體現在GDP剔除基數擾動后,高于5.8%,甚至高于6.0%。(看到的經濟增速數據是20.2%及以上),此時大概率對應的是,地產投資、基建投資高位震蕩,社零與制造業投資恢復幅度偏高。則政策邊際繼續有所收緊,“穩杠桿”大概率重回視野。

第二,明年1季度經濟與今年四季度基本持平。但結構上依然是地產、基建強,制造業投資,社零弱。則政策維持當下現狀繼續小幅趨緊,精準為主,有保有壓。

第三,明年1季度經濟與今年四季度基本持平。但結構上地產、基建明顯回落,制造業投資,社零明顯回暖。則政策整體而言相比當下或略偏松,主要是觀望為主(當下轉向早與偏緊主要是經濟冷熱極度不均,利率敏感型經濟提前過熱)。

第四,明年1季度經濟低于今年四季度。體現在GDP剔除基數擾動后,低于5.5%。則政策再度開啟邊際寬松的方向。

每周經濟觀察:參見正文。

風險提示:消費恢復偏慢,中美沖突升級。

報告目錄

報告正文

一

明年1季度經濟的“強弱”之分及政策推演

(一)首先,今年四季度政策怎么看?

大概率維持現狀,經濟方面是經濟慢進+政策小退的組合;金融方面是緊貨幣+寬信用的組合;資產方面是利率震蕩上行的大環境,四季度末可能利率見頂,整體而言是相對利好周期股與低估值個股的環境。就經濟基本面而言,總量方面,三季度、四季度逐季向好,明年1季度大概率持平四季度或小幅向上(去除基數效應,參見第二章),政策本身無進一步寬松必要。(這是與2018年四季度、2019年四季度不一樣的,彼時經濟向下的擔憂較為強烈,因而看到的是2019年專項債第一次發行提前,2018年10月降準,2019年9月降準)。同時,考慮到經濟結構略差,社零、制造業投資遠未恢復正常,政策大幅收緊也很難。

(二)其次,怎么評估明年1季度經濟的“強弱”

需要剔除基數的影響,同時需要考慮結構的問題。我們將GDP、社零、制造業投資、基建投資、地產投資這五個數據的剔除基數前與剔除基數后的增速對比呈列如下:

剔除基數的計算細節:以GDP為例,假設2019年Q1經濟總量為1,2020年Q1若沒有疫情增速為5.9%,2020年Q4經濟增速在5.5%-5.8%左右。若2021年Q1經濟增速為20.2%,則剔除基數的計算過程為 1*(1-6.8%)*(1+20.2%)/(1+5.9%)-1= 5.8%。若2021年Q1經濟增速為19.9%,則剔除基數的計算過程為 1*(1-6.8%)*(1+19.9%)/(1+5.9%)-1= 5.5%。其他數據如社零、制造業投資的計算過程與此類似。

如何評估明年1季度經濟的強弱?按照今年四季度經濟增速5.5%-5.8%的預計,如果明年1季度經濟增速在20.2%以上,則經濟增速實際好于今年四季度,經濟進一步好轉中。如果明年1季度經濟增速在19.9%以下,則經濟增速實際弱于今年四季度,經濟有所轉弱。如果明年1季度經濟增速在19.9%-20.2%這一區間內,則經濟增速實際與今年四季度基本持平。待四季度經濟增速公布后,明年經濟增速強弱的臨界點可以更加精確。

其他幾個數據的分析與此略有差別,社零與制造業投資關注其恢復的幅度,基建與房地產投資關注其回落的幅度,以社零為例,若明年1季度社零增速為40.7%,則剔除基數后實際增速為5.5%(按照2020年1季度沒有疫情的話8%的增速的假設),屬于正常恢復節奏。若明年1季度社零增速為42.7%,則剔除基數后實際增速為7%,則恢復狀況好于預期。若明年1季度社零增速為38.7%,則剔除基數后實際增速為4.0%,則恢復狀況低于預期。

(三)最后,怎么評估明年1季度的政策選擇?

可能要分四種情形:

第一,明年1季度經濟繼續上行。體現在GDP剔除基數擾動后,高于5.8%,甚至高于6.0%。(看到的經濟增速數據是20.2%及以上),此時大概率對應的是,地產投資、基建投資高位震蕩,社零與制造業投資恢復幅度偏高。則政策邊際繼續有所收緊,“穩杠桿”大概率重回視野。

第二,明年1季度經濟與今年四季度基本持平。但結構上依然是地產、基建強,制造業投資,社零弱。比如社零剔除基數擾動后增速在4%左右,制造業投資剔除基數擾動后增速在0%左右,則政策維持當下現狀繼續小幅趨緊,精準為主,有保有壓。

第三,明年1季度經濟與今年四季度基本持平。但結構上地產、基建明顯回落,制造業投資,社零明顯回暖。比如社零剔除基數擾動后增速在5.5%以上,地產投資剔除基數擾動后在7%以下。則政策整體而言相比當下或略偏松,主要是觀望為主(當下轉向早與偏緊主要是經濟冷熱極度不均,利率敏感型經濟提前過熱)。

第四,明年1季度經濟低于今年四季度。體現在GDP剔除基數擾動后,低于5.5%。則政策再度開啟邊際寬松的方向。

二

每周經濟觀察

(一)需求:螺紋消費上行,地產成交回落

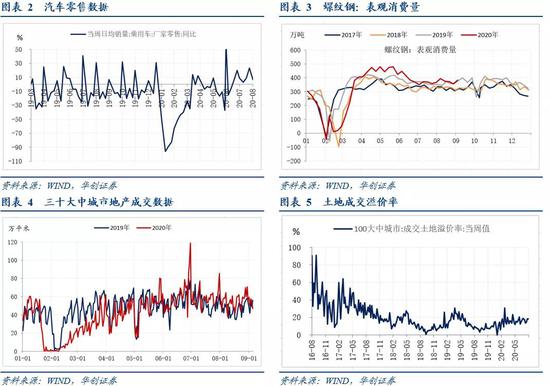

需求端,地產成交有所回落。本周一至周五,三十大中城市地產成交面積同比為7.8%,上周為24.5%,上上周為32.3%。月度數據來看,8月成交要好于7月,9月可能同比有所回落。螺紋表觀消費看,本周有所上行,達到382萬噸。汽車零售數據,8月最后一周汽車零售同比為7%,前值為23%。從月度同比來看,8月為9.5%,7月為6.1%,8月好于7月。

(二)生產:水泥價格繼續上行

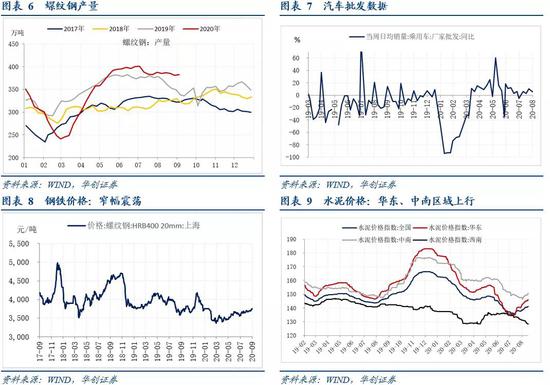

生產端。本周,華東、中南地區水泥價格繼續上行。其中,華東地區水泥本周價格上漲0.6%,中南區域水泥價格本周上漲1.0%。西南區域繼續小幅下跌。螺紋產量基本平穩,9月4日當周為382萬噸,8月28日為381萬噸,8月21日為385萬噸。價格端看,螺紋鋼價格小窄幅震蕩,波動不大。螺紋鋼HRB400 20mm上海9月4日價格為3750元/噸,8月28日為3700元/噸。汽車批發數據,8月31日同比為5%,上周為10%,月度同比來看,8月為5.9%,7月為3.1%。

(三)通脹:食品價格繼續上行,豬肉價格開啟調整

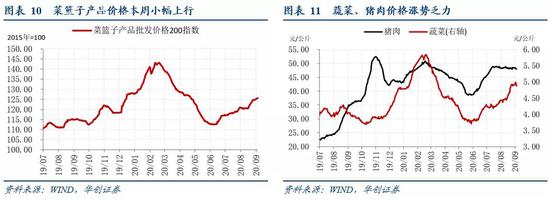

本周食品價格繼續上漲,但部分分項食品價格已現回落,比如豬肉、水果。菜籃子價格200指數收于125.59,環比繼續上漲0.7%(前值上漲1.4%)。蔬菜價格雖然依然僵持在4.9元/kg左右,但上漲勢頭顯然已經乏力。豬肉價格本周下跌1%至47.95元/kg,水果價格回落0.6%至5.14元/kg。9月開學以來,備貨需求小有回落,消費市場略有疲軟。進入9月,全球高溫氣候或將逐步消退,也有利于蔬菜價格自季節性高位回落。

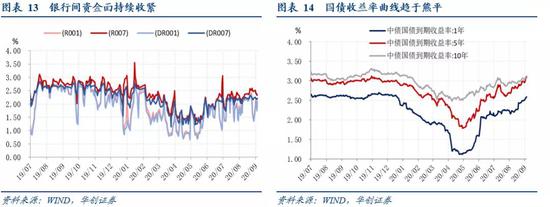

(四)資金:資金維持“緊平衡”,利率曲線趨于熊平

本周五,DR007收于2.2057%,DR001收于2.0368%,環比分別變化-1.73bps、+69.02bps。1年期、5年期、10年期國債收益率分別報2.5885%、3.1008%、3.1228%,較上周五分別變化+10.16bps、+11.06bps、+5.56bps。

本周央行公開市場操作再次收緊,凈回籠 4700億元,尤其集中在上半周快速帶動隔夜資金利率回升,而DR007依然保持以2.2%為中樞。央行極富克制力的公開市場操作完全打消市場邊際寬松的期待,資金多選擇離場觀望。此外,本周PMI數據發布,8月制造業PMI為51%略低于前值,反映了當下經濟整體上行動能仍在,但邊際趨弱的狀態。整體而言,市場對基本面反應鈍化,且長端對經濟修復定價較為充分,反而短端利率在資金面“緊平衡”下快速上行,收益率曲線趨于熊平。

(五)地方債:9月首周專項債新增暫緩,全月預計發現4000億以上

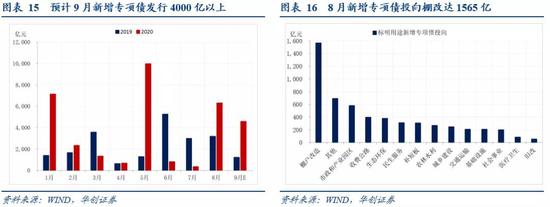

截至9月5日,9月預告新增發行(發行起始日最晚為9月9日)和已新增發行專項債合計798億。年內共新增發行地方債37581億,完成全年發行計劃(47300億)的79.5%。其中,一般債發行8556億,完成全年計劃(9800億)的87.3%,專項債發行29025億,完成全年計劃(37500億)的77.4%。8月新增發行專項債合計6307億,為年內第三高,同比去年增加3113億,其中四分之一(1565億)投向棚改專項債。9-10月剩余9000億新增專項債額度待發,預計9月新增專項債發行4000億以上,同比增量3000億以上。9月首周新增專項債717億,較8月單周平均超1500億的發行節奏有所趨緩,其中161億為棚改專項債,再融資發行270億。下周專項債預告新增發行742億,其中443億為棚改專項債,占比達60%。下周專項債再融資預告發行48億。本周一般債新增發行165億,再融資發行559億。下周一般債預告新增發行18億,再融資預告發行126億。

(六)國內出口集裝箱運價指數快速上行

本周CRB現貨指數同比+2.02%,工業原料價格指數同比+1.44%,增速繼續提升;BDI指數同比-42.9%,本周增速繼續出現回落趨勢;國內出口集裝箱運價指數近期持續上升,本周綜合指數、美東航線、歐洲航線指數同比增速分別達到11.93%、20.46%、4.83%,出口修復勢頭仍保持強勁,本周上海進口干散貨運價指數較上周小幅回落,同比增速降至-28.9%。

本周發布的韓國、越南8月出口同比增速為-9.9%、8.16%,前值為-7.1%、1.77%,越南8月出口增長較快,而韓國計算機產品出口同比增速達到106.6%,反映電子行業景氣度仍較高。

(七)美元指數小幅回升,人民幣匯率再創新高

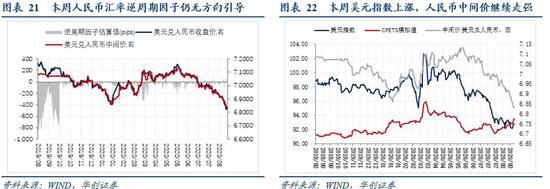

美元指數方面,本周美元指數有所回升,周度漲幅0.57%,本周歐元區CPI同比-0.2%,預期+0.2%,負通脹與歐元近期持續走強引發歐央行對輸入型通縮的擔憂,歐央行首席經濟學家Lane采取口頭干預,表示“歐元兌美元匯率確實很重要”。人民幣匯率方面,本周人民幣匯率繼續走高,中間價最高達到6.8319,同時逆周期因子仍呈現退出狀態、CFETS小幅走高,人民幣中間價走勢基本由市場交易因素決定。

(八)原油價格、需求和庫存

上周,全美商業原油庫存小幅縮減,NYMEX輕質原油日均價格環比上漲0.6%;美國汽油表觀需求基本已恢復至正常水平。原油庫存和價格變動情況,上周(8月28日當周)全美商業原油庫存環比下降936.2萬桶(-1.8%)至49840.1萬桶,NYMEX輕質原油價格環比上漲0.6%。美國成品油需求恢復情況,8月28日當周,美國汽油表觀需求7105.8萬桶,同比去年下降4.4%,美國汽油表觀需求基本已經恢復至正常水平。

8月份,國際原油價格和原油需求的預期值環比雙回升。國際原油價格預測方面,8月份,EIA對2020年底WTI即期價格的預測較上月環比回升1.3%,回升至1-2月的預測均值的68.1%;對2020年底Brent即期價格的預測與上月持平,回升至1-2月的預測均值的67.7%。同時,目前EIA對2021年底原油價格的預測已恢復至1-2月份預測的75%左右。國際原油需求預測方面,8月份,OPEC將2020年全球原油日均需求量9063萬桶/日,環比上月預測值增加9萬桶/日。8月的需求預測相比1月份(10098萬桶/日)減少了1035萬桶/日。

原油供給方面的相關信息:1)受伊拉克等國補償性減產影響,8月份OPEC的原油日產量僅增加55萬桶,比當月允許的增產量少了一半。2)OPEC在8月的第二大產量增幅來自阿聯酋,阿聯酋8月超出產量上限,其10月產量料將大幅下降。3)俄羅斯8月份原油產量增加, 該國能源部長預測2021年全球石油需求將恢復到疫情前的水平。伊拉克可能要求將實施額外減產的完成期限推遲兩個。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。