文/新浪財經意見領袖專欄作家 謝亞軒 劉亞欣

核心觀點:

從各方面數據來看,今年4月是全球經濟的底部,5月至今全球經濟持續改善。這種較為持續的改善趨勢由兩個因素共同決定:一是單一國家的復蘇和改善是漸進和持續的;二是作為全球而言,各國的改善因疫情發展而存在時間上的差異,兩者疊加,決定了海外基本面的改善具有一定持續性。

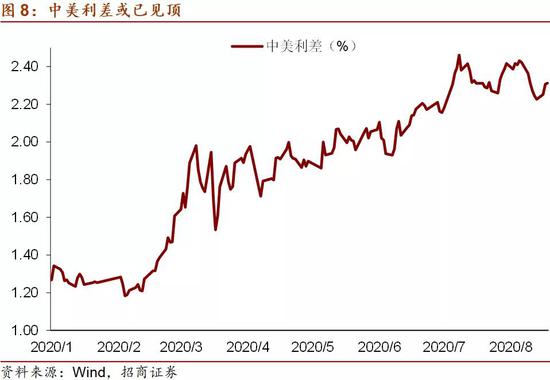

海外復蘇從經濟基本面、價格因素、全球流動性環境、金融市場四個方面對國內產生影響:第一,實體經濟方面,海外復蘇夯實出口和外商直接投資回升的基礎;第二,價格方面,7月中旬開始,CRB現貨指數的上漲速度開始快于南華綜合指數,內外聯動提升國內價格水平,這將抬升PPI、抬升GDP平減指數,并對企業盈利產生積極影響;第三,潛在的海外流動性環境變化;第四,對我國股債市場的影響方面,中美利差或已見頂,外資流入債市規模或有所回落但維持高水平,海外復蘇可能使得海內外股票市場風格形成共振,繼續推動由成長向價值的風格切換和價值股的修復。

以下為正文內容:

海外復蘇影響中國的四個方面

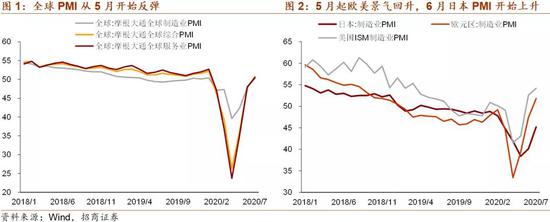

對全球而言,今年4月是經濟的底部,5月至今經濟持續改善。無論從經濟數據、景氣度還是價格指標來看,全球經濟都處于一個改善的趨勢中:全面的指標顯示,5月中國、美國、歐元區、英國均出現不同程度改善,除中國外新興作為一個整體低位企穩,日本繼續惡化,6月各個主要經濟體出現全面改善。值得注意的是,雖然6月以來多個國家出現了疫情的二次沖擊,但是,在第一次沖擊之后,經濟已經適應了與疫情共存的模式,二次沖擊雖然通過抑制自發的經濟活動等途徑使得經濟重啟進程放緩,但總體而言,主要國家沒有停下復工進程,經濟活動也處于恢復之中。

全球較為持續的改善趨勢由兩個因素共同決定:一是單一國家的復蘇和改善是漸進和持續的;二是作為全球而言,各國的改善進程因疫情發展而存在時間上的差異,兩者疊加,決定了海外基本面的改善具有一定持續性。

海外復蘇從經濟基本面、通脹價格因素、全球流動性環境、金融市場四個方面對國內產生影響。

1、 海外復蘇夯實出口和外商直接投資回升的基礎

新冠疫情爆發后,全球經濟一度進入危機模式,初期我國出口增速因自身供應能力而大幅下滑,但很快出現反彈,近期還出現明顯上升,7月我國出口同比增速達到7.2%。

3月以來的出口超預期可以分為兩個階段:第一階段,外需總體下滑,但由于我國較早走出疫情、供給能力較強,我國在全球的出口份額提升,防疫物資出口也對我國出口構成較強支撐;第二階段,從5月開始,海外主要經濟體疫情得到控制并紛紛啟動復工計劃,經濟重啟和生產能力的恢復在初期意味著需求的上升和補庫存需求的集中爆發,中韓出口增速均出現回升。

當前,在疫情常態化發展的情況下,防疫物資的需求仍有一定的持續性,海外復工延續,歐美日的第二輪疫情均現好轉,全球復蘇仍是當前宏觀主題,商品價格亦有望繼續回升。出口增速中樞具有回升的動力。

海外對中國的直接投資方面,實際利用外資的節奏相對出口而言更加平穩,但也小幅、滯后受到經濟增長的正向影響,例如15、16年處于下滑趨勢、17、18年處于較高。受新冠疫情的影響,今年一季度我國實際利用外資人民幣值同比增速下滑至-10.8%,隨著內外經濟的改善,二季度迅速回升至5.1%(美元值),已超過了2019年的利用外資增速,對國內投資的改善構成正貢獻,不過利用外資占我國固定資產投資的比重大概在1.5-2%,規模相對較小。

2、內外聯動提升國內價格水平

在較為暢通的貨物貿易、特別是大宗商品貿易的影響下,除了我國實行供給側改革時期我國的價格指數明顯偏強外,我國的南華綜合指數與國際的CRB現貨綜合指數在大趨勢上較為一致。4月下旬商品價格兩個商品價格指數均觸底反彈,但從回升幅度上來說,國內升幅大于海外,反映出海外改善較晚、較為緩慢;7月中旬開始,CRB現貨指數的上漲速度開始快于南華綜合指數:7月13日以來CRB指數上漲5.7%,同期南華綜合指數僅上漲2.4%,在這一階段海外價格或已開始對國內產生帶動。

海外對國內價格的帶動會將抬升PPI、抬升GDP平減指數,并對企業盈利產生積極影響,從而對國內經濟產生正向帶動。

3、潛在的海外流動性環境變化

基本面變化使得海外貨幣政策寬松預期面臨潛在變化。對于海外金融市場而言,盡情享受“流動性盛宴”的階段或已經過去。雖然美聯儲表明不急于退出寬松的貨幣政策,但是基本面的演變方向也使得美聯儲缺乏動力再加碼寬松,例如在美聯儲不限量QE操作的影響下,10年期美債收益率在2-4月大幅下行至0.5-0.7%區間并一直維持在這一水平,但是當前已經很難認為美國長端利率會進一步下行,反而需要考慮市場力量是否將重新占據主導并使長端利率回升,利率易上難下。并且,當前市場對于寬松的預期已經較高,因此也容易遭到預期沖擊,7月美聯儲議息會紀要公布,內容顯示美聯儲或不考慮采取收益率曲線控制,這可能使得市場略感失望。

此外,以中國為先例來看,我國貨幣政策因基本面的回升早已在5月開始出現收斂,當前趨于平穩,但更強調“精準滴灌”,海外長遠來看也會遵循類似的規律。但從時間上講,基于海外與我國在基本面、貨幣政策傳導效率等方面的差異,海外寬松的持續時間或將長于國內。

4、對我國股債市場的影響

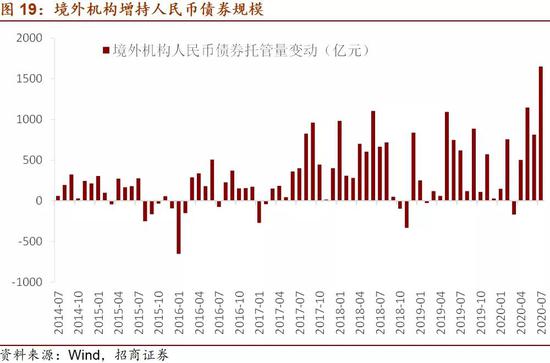

債券市場方面,由于疫情錯位之下美債收益率的下行和中債收益率的上行,中美利差上行至歷史高位,7月中美利差均值進一步上升至233BP,8月至今為234BP,是歷史新高水平。較大的中美利差也吸引外資大規模流入債市,7月外資增持人民幣債券1650億元,創歷史新高。

中美利差或已見頂,外資流入債市規模或有所回落。基于前文對基本面、美聯儲政策和長端利率的分析,中美利差或已接近頂部區域,未來或將回落,但仍處于歷史極高水平。鑒于在當前美聯儲的政策取向之下,美債收益率仍應處于較低水平,中美利差即便回落也仍然處于歷史最高水平,對應的外資買債規模雖然較歷史最高水平有所回落,但也將處于較高水平。整體而言,在美聯儲貨幣政策和海外流動性維持寬松的情況下,流入中國資本市場的外資規模仍將較高,而在股債配置之間,短期外資可能更青睞債券。

股市方面,海外復蘇可能使得海內外市場形成共振,繼續推動由成長向價值的風格切換和價值股的修復。

從2018年中開始,A股和美股都開始呈現出成長占優的風格,原因之一是“經濟下行+流動性寬松”的宏觀背景,原因之二是美國將中國科技企業作為重點制裁對象的事實,使得中美雙方都進一步認識到了前沿技術、高端裝備等核心資產的價值。中國為進一步支持科技創新,則持續推動了科創板設立、創業板試點注冊制等資本市場改革措施,以及國有企業、要素市場、市場經濟體制等領域的深度改革和擴大開放。

新冠疫情引起的一系列連鎖反應使得宏觀環境進一步、加速向支持成長占優發展并達到某種極致,中美關系在此期間也趨于緊張。在國內經濟已逐步恢復之后,海外復蘇可能使得海內外市場進一步形成共振,并加劇由成長向價值的風格變化,不過這種變化更接近從極致狀況回歸到常態之下的一種修復。

國際資本流動的決定因素、傳導渠道與中國資產價格表現

截至8月17日,美元指數較上月同期下滑3.1%,加速下行,歐洲貨幣顯著升值,日元升值幅度較小。

8月VIX指數進一步回落,標普500指數緩慢上行。

美國股市反彈,債券收益率維持低位,共同反映了流動性環境的改善,與美國名義增速的劇烈下行形成分化。

6月結售匯差額有所回落,或受到人民幣有所貶值的影響。

全球長端利率表現分化。截至8月17月,意大利、希臘、中國、西班牙、中國臺灣利率下行,其他國家/地區長端利率均上升。

6月雖然代客收付款順差大幅上升,但中國外匯市場交易量指數顯著回落,或顯示投機因素和匯率預期對外匯交易影響較大。

7月招商外匯供求強弱指標有所回升,表明外匯市場供求有所改善。領先兩個月的招商亞洲新興市場資金流動指標6月繼續改善。

7月外資通過陸股通凈流入104億元,前值為凈流入527億元;美聯儲寬松貨幣政策延續,但美國大選之前中美關系趨于惡化,美日澳等疫情再度發酵,美股有所調整,對全球風險偏好有所沖擊,使得A股外資流入規模有所下降。8月上旬外資流入轉正。

7月份單月,境外機構在中債登與上清所合計增持1650億元人民幣債券,增持規模創歷史新高。高流入一是反映全球流動性寬松,二是中美利差進一步上升至233BP,進一步創新高,三是風險偏好下降也有助于資金流入債市。

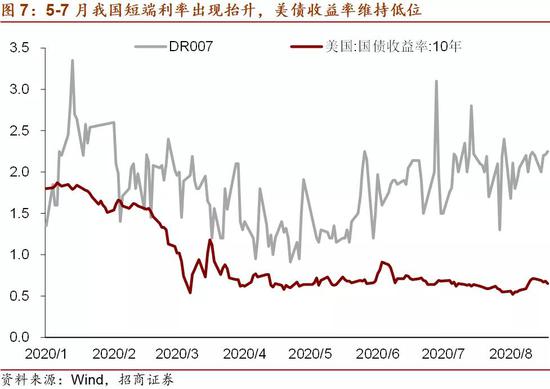

7月中旬以來,流動性維持平穩,DR007、R007均平臺波動。

8月17日中國10年國債利率收于2.94%,相較7月17日下降1bp,但短期國債收益率更大幅度上升,導致期限利差小幅幅收窄5bp至68bp。

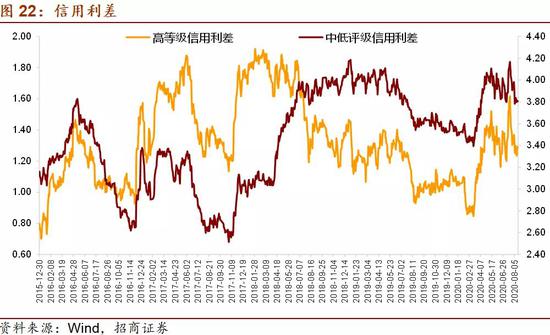

不同等級信用利差均明顯收窄。截至8月17日,高等級信用利差相較7月17日收窄31bp,中低等級信用利差收窄28bp。

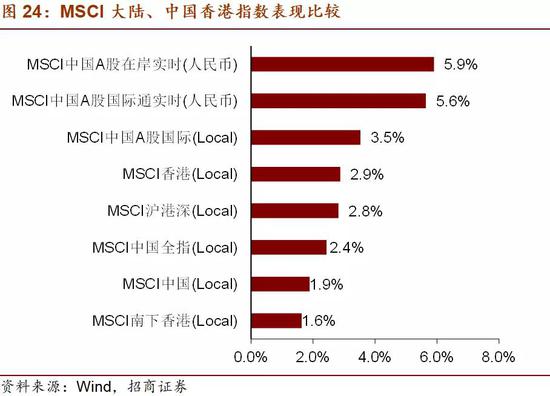

截至8月17日,上證綜指較上月同期上漲7.0%,上證50指數上漲5.7%,創業板指數上漲1.3%。

本月內地市場大漲,并繼續相對港股保持強勁。

截至8月17日,人民幣匯率報6.9417,人民幣匯率相較7月17日收盤升值585pips。

截至8月17日,人民幣匯率和MSCI新興市場貨幣指數分別較上月同期上行0.9%、上升0.5%。

截至8月20日,人民幣匯率預估指數達到92.1,本月小幅下降0.5%,人民幣中間價達到6.936,升值1.0%。

截至8月17日,CRB現貨指數、南華綜合指數分別較上月同期上漲2.6%、上漲3.7%,中國商品價格漲幅小于海外。

2020年二季度,中國GDP增速反彈,但從已公布的數據看,新加坡、越南經濟增速進一步下滑。中國經濟增長與海外形成錯位。二季度海外多數國家均為負增長,僅中國、越南為正增長。

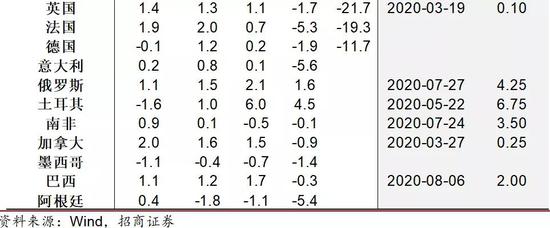

貨幣政策方面,俄羅斯、南非、巴西、印尼近期再度降息。

招商宏觀團隊:謝亞軒、羅云峰、張一平、劉亞欣、高明、張秋雨

(本文作者介紹:招商證券首席宏觀分析師(執行董事),經濟學博士。對中國的國際收支形勢、人民幣匯率有深入和獨到的見解。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。