文/意見領(lǐng)袖專欄作家 東方金誠 王青

發(fā)行方面,8月隨著資金利率波動(dòng)中樞趨穩(wěn),前期影響企業(yè)債券發(fā)行的成本上升問題有望得到一定緩解,同時(shí)隨著發(fā)行人逐步接受利率低點(diǎn)已過的現(xiàn)實(shí),部分企業(yè)將恢復(fù)發(fā)債計(jì)劃,信用債凈融資將有所修復(fù)。

主要觀點(diǎn):

一級(jí)市場(chǎng):7月發(fā)行環(huán)比縮量,凈融資規(guī)模驟降,主要原因是5月下旬以來資金利率大幅上行,并逐步向債券市場(chǎng)傳導(dǎo),導(dǎo)致企業(yè)發(fā)債成本持續(xù)上升,7月進(jìn)一步走高。從結(jié)構(gòu)看,7月低等級(jí)債券發(fā)行占比小幅上升,或因低等級(jí)發(fā)行人債券融資的需求剛性較強(qiáng),更容忍發(fā)行利率的上行;民企債發(fā)行占比則有所降低,凈融資再度轉(zhuǎn)負(fù)。此外,當(dāng)月發(fā)行期限整體縮短。

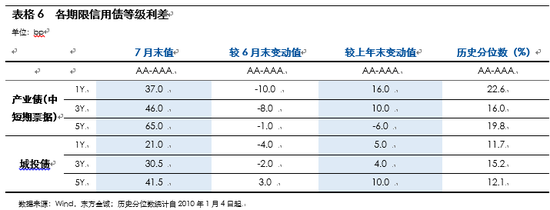

二級(jí)市場(chǎng):7月信用債收益率跟隨利率債波動(dòng)上行,信用利差被動(dòng)收窄。其中,流動(dòng)性更好的高等級(jí)信用債收益率上行幅度大于低等級(jí);3年期品種收益率上行幅度明顯超過1年期,或與投資者期限選擇仍較為保守有關(guān);5年期品種流動(dòng)性較弱,收益率上行較緩。由此,7月信用債等級(jí)利差延續(xù)壓縮,3Y-1Y期限利差走闊,5Y-1Y期限利差則有所收窄。另外,從利差變動(dòng)來看,7月產(chǎn)業(yè)債表現(xiàn)整體好于城投債,這在AA級(jí)品種上尤為明顯。

信用風(fēng)險(xiǎn)事件:7月違約債券只數(shù)和余額均明顯超過上月,但新增違約主體僅2家,比上月少1家;1-7月累計(jì),新增違約主體13家,較上年同期減少13家。7月仍為評(píng)級(jí)跟蹤季,主體級(jí)別調(diào)整較多,當(dāng)月有21家發(fā)行人主體級(jí)別被下調(diào),數(shù)量比上月少1家。

展望:發(fā)行方面,8月隨著資金利率波動(dòng)中樞趨穩(wěn),前期影響企業(yè)債券發(fā)行的成本上升問題有望得到一定緩解,同時(shí)隨著發(fā)行人逐步接受利率低點(diǎn)已過的現(xiàn)實(shí),部分企業(yè)將恢復(fù)發(fā)債計(jì)劃,信用債凈融資將有所修復(fù)。二級(jí)市場(chǎng)方面,信用債市場(chǎng)仍將跟隨利率債和資金面波動(dòng),料將呈現(xiàn)震蕩趨穩(wěn)行情。在利率震蕩期,信用債因票息收益可抵御部分估值波動(dòng),表現(xiàn)往往好于利率債。目前信用債投資仍建議以挖掘票息為主,方向包括品種溢價(jià)和短久期資質(zhì)下沉。同時(shí),目前中高等級(jí)中長(zhǎng)久期已跌出價(jià)值,且期限利差處歷史高位,可適當(dāng)拉長(zhǎng)久期,3年期騎乘策略性價(jià)比較高;此外,目前中短期限高等級(jí)套息空間尚可,可保持適度杠桿。

1. 7月信用債市場(chǎng)

1.1 一級(jí)市場(chǎng):發(fā)行環(huán)比縮量,凈融資規(guī)模驟降

7月信用債發(fā)行量7845億,環(huán)比下降1079億,同比持平;凈融資額830億,環(huán)比下降1738億,同比下降473億,為今年以來單月最低。7月信用債發(fā)行不力的主要原因是,5月下旬以來資金利率大幅上行,并逐步向債券市場(chǎng)傳導(dǎo),導(dǎo)致企業(yè)發(fā)債成本持續(xù)上升,7月進(jìn)一步走高。

WIND數(shù)據(jù)顯示,7月信用債主力券種中的中票、短融加權(quán)平均發(fā)行利率分別較上月上行53.5bp和18.2bp,公司債加權(quán)平均發(fā)行利率與上月持平;而與上半年低點(diǎn)(4月或5月)相比,7月上述三個(gè)券種加權(quán)平均發(fā)行利率分別大幅回升132.6bp、49.5bp和66.7bp(見圖表2)。需要說明的是,7月企業(yè)債加權(quán)平均發(fā)行利率不升反降,主要原因是當(dāng)月發(fā)債主體資質(zhì)與上月相比明顯提升,而與上半年低點(diǎn)相比,則有60.1bp的回升。

由于發(fā)行利率走高,加之此前凈融資顯著改善使得部分企業(yè)債券融資需求并不迫切,一些發(fā)行人選擇主動(dòng)調(diào)整發(fā)債計(jì)劃,以等待更好的利率窗口,這一現(xiàn)象在7月仍然持續(xù)。WIND數(shù)據(jù)顯示,7月推遲或發(fā)行失敗的信用債規(guī)模為472億,占當(dāng)月信用債發(fā)行量的6.0%(見圖表3),而正常水平通常在3.0%上下。其中,主體評(píng)級(jí)AAA級(jí)規(guī)模占比達(dá)到47.0%。

發(fā)行結(jié)構(gòu)方面,7月低等級(jí)債券發(fā)行占比小幅上升。具體看,7月主體評(píng)級(jí)AA級(jí)債券發(fā)行占比為16.3%,較上月提高0.1個(gè)百分點(diǎn)。5月以來,AA級(jí)主體信用債發(fā)行占比持續(xù)上升,或因在發(fā)行利率走高的市場(chǎng)環(huán)境下,資金相對(duì)充足、融資渠道切換能力強(qiáng)的高等級(jí)發(fā)行人更有可能調(diào)整債券發(fā)行計(jì)劃,而低等級(jí)發(fā)行人債券融資的需求剛性較強(qiáng),更容忍發(fā)行利率的上行。同時(shí),7月主體評(píng)級(jí)AA級(jí)債券中,城投債占比63.4%,低于上月的68.9%,產(chǎn)業(yè)債占比相應(yīng)提升。值得關(guān)注的是,7月民企債發(fā)行占比下降,凈融資額再度轉(zhuǎn)負(fù)。當(dāng)月民企債發(fā)行占比為4.4%,較上月下降0.2個(gè)百分點(diǎn);凈融資額降至-347億元,結(jié)束此前6個(gè)月的連續(xù)為正。上半年民企債券融資改善主要受益于融資環(huán)境寬松,需警惕下半年融資環(huán)境邊際收緊引發(fā)的民企債違約風(fēng)險(xiǎn)暴露。

從期限結(jié)構(gòu)看,7月信用債發(fā)行期限整體縮短。當(dāng)月期限在1年以內(nèi)(含1年)的短期債券發(fā)行占比從上月的43.04%提高至46.11%。根據(jù)我們的計(jì)算,按照債券最長(zhǎng)期限[1]統(tǒng)計(jì),7月信用債加權(quán)平均發(fā)行期限為2.55年,較上月縮短了約1個(gè)月。

[1] 例如,3+2期限計(jì)為5年。

1.2 二級(jí)市場(chǎng):收益率波動(dòng)上行,信用利差被動(dòng)收窄

1.2.1 收益率走勢(shì)

7月收益率走勢(shì)一波三折,債市整體走弱。具體來看,(1)7月上旬債券收益率持續(xù)上行,直接原因是股債翹翹板效應(yīng)。月初股市大漲,提升了風(fēng)險(xiǎn)偏好,嚴(yán)重打擊了債市情緒,對(duì)債市的資金流入也造成了壓制。另一個(gè)深層次原因在于,經(jīng)濟(jì)持續(xù)較快修復(fù),央行貨幣政策進(jìn)入觀察期,資金利率中樞進(jìn)一步上移。(2)7月中債市開始止跌回暖,原因是股市“快牛”行情告一段落,同時(shí),在前期大跌后,債券配置價(jià)值提高,資金從債市往股市搬家的情況也有所緩和,月內(nèi)攤余成本法債基擴(kuò)容也說明了這一點(diǎn)。另外,稅期影響減退后,資金面轉(zhuǎn)松,以及中美關(guān)系出現(xiàn)新的波折,導(dǎo)致避險(xiǎn)情緒升溫等,也對(duì)債市反彈起到一定解釋作用。(3)7月最后一周,基本面持續(xù)走強(qiáng)、政治局會(huì)議貨幣政策表述邊際收緊、股市表現(xiàn)較強(qiáng)等壓制債市情緒,債市結(jié)束此前的超跌反彈,中長(zhǎng)端利率轉(zhuǎn)為上行。

7月信用債市場(chǎng)跟隨利率債下跌。與上月末相比,7月末各期限、各等級(jí)信用債收益率普遍上行。分期限看,3年期品種收益率上行幅度明顯超過1年期,或與投資者期限選擇較為保守有關(guān);分等級(jí)看,流動(dòng)性更好的高等級(jí)信用債對(duì)利率債市場(chǎng)下跌更為敏感,收益率上行幅度大于低等級(jí)品種。另外,在經(jīng)歷了5月以來的連續(xù)調(diào)整之后,目前各等級(jí)、各期限信用債收益率歷史分位數(shù)已有所提升,但截至7月末,除AA-級(jí)品種外,仍普遍處于2010年以來20%歷史分位以下。

1.2.2信用利差

7月利率債市場(chǎng)下跌,信用債市場(chǎng)雖未能獨(dú)善其身,但因流動(dòng)性較弱,估值反應(yīng)相對(duì)滯后,收益率上行幅度較緩,信用利差被動(dòng)收斂。分等級(jí)看,高等級(jí)品種收益率上行幅度超過低等級(jí),等級(jí)利差延續(xù)壓縮。分期限看,3年期品種收益率上行較快,3Y-1Y期限利差走闊;5年期品種流動(dòng)性較弱,收益率上行較緩,5Y-1Y期限利差有所收窄。我們注意到,今年以來,信用債期限利差整體走闊,截至7月末仍處2010年以來很高歷史分位,或因市場(chǎng)對(duì)長(zhǎng)期信用基本面的擔(dān)憂、資管新規(guī)對(duì)期限錯(cuò)配的限制、長(zhǎng)久期利率債供給放量等因素抑制投資者對(duì)長(zhǎng)久期信用債配置需求。另外,從利差變動(dòng)來看,7月產(chǎn)業(yè)債表現(xiàn)整體好于城投債,這在AA級(jí)品種上尤為明顯。

7月產(chǎn)業(yè)債利差整體壓縮,各行業(yè)利差普遍收窄,僅通用機(jī)械等個(gè)別行業(yè)利差有所走闊。月末輕工制造、通用機(jī)械、電氣設(shè)備、計(jì)算機(jī)、農(nóng)林牧漁等行業(yè)絕對(duì)利差水平處于高位。我們注意到,7月末地產(chǎn)債利差較上月末收窄17.34bp,絕對(duì)水平和壓縮幅度處各行業(yè)中游。其中,[2]AAA級(jí)、AA+級(jí)地產(chǎn)債利差較上月末分別下行19.0bp和29.3bp,AA級(jí)地產(chǎn)債利差則擴(kuò)大58.7bp,等級(jí)利差明顯走闊。此外,7月末央企、地方國企和民企產(chǎn)業(yè)債利差分別為49.6bp、73.2bp和299.3bp,較上月末收窄17.5bp、24.9bp和18.0bp,地方產(chǎn)業(yè)國企利差下行幅度最大。

7月各區(qū)域城投債利差普遍收窄,僅遼寧省城投債利差小幅走闊。當(dāng)月城投債利差下行幅度較大的省份為江西、貴州、黑龍江等,與上月末相比下行幅度均在30bp以上。7月末貴州省城投債利差仍為各區(qū)域最高。

2. 7月信用風(fēng)險(xiǎn)事件

(一)違約情況

7月共有18只債券發(fā)生違約(詳見附表1),比上月增加8只;違約債券余額合計(jì)186.41億元,高于上月的108.80億元。7月違約債券涉及發(fā)行人12家,其中,新增違約主體2家,比上月少1家。1-7月累計(jì),新增違約主體13家(詳見附表2),較上年同期減少13家。

7月新增違約主體分別為華訊方舟科技有限公司和泰禾集團(tuán)股份有限公司。其中,華訊方舟科技有限公司是一家專注于高速移動(dòng)下寬帶通信技術(shù)研發(fā)和應(yīng)用的高新技術(shù)企業(yè),旗下?lián)碛猩鲜凶庸救A訊方舟股份有限公司。截至2020年7月,公司累計(jì)發(fā)行債券6只,其中“18華訊02”應(yīng)于2020年7月2日付息,但因公司流動(dòng)資金緊張,已發(fā)生多筆貸款逾期及銀行貸款提前到期的情況,導(dǎo)致公司融資能力下降,加劇了公司的資金緊張狀況,未能按期償付利息,構(gòu)成實(shí)質(zhì)性違約。公司發(fā)行時(shí)主體評(píng)級(jí)為AA級(jí),屬性為民營企業(yè)。目前公司存續(xù)債券還有4只,余額11.155億元。

另一家新增違約主體泰禾集團(tuán)股份有限公司為深交所上市企業(yè)。公司核心業(yè)務(wù)為住宅地產(chǎn)和商業(yè)地產(chǎn)的開發(fā)及運(yùn)營,2019年地產(chǎn)全口徑銷售額排名為42名。7月6日,泰禾集團(tuán)發(fā)布公告稱,由于公司項(xiàng)目去化率下降、銷售預(yù)期存在波動(dòng),同時(shí)由于公司自身債務(wù)規(guī)模龐大、融資成本高企、債務(wù)集中到付等問題使得公司短期流動(dòng)性出現(xiàn)困難,無法兌付“17泰禾MTN001”本息合計(jì)16.125億元,構(gòu)成實(shí)質(zhì)性違約。這也使得公司成為首家發(fā)生實(shí)質(zhì)性違約的TOP50房企。公司發(fā)行時(shí)主體評(píng)級(jí)為AA+級(jí),屬性為民營企業(yè)。目前公司境內(nèi)存續(xù)債券還有7只,余額89.16億元。

(二)級(jí)別調(diào)整情況

7月仍為評(píng)級(jí)跟蹤季,主體級(jí)別調(diào)整較多,但與6月相比明顯減少。具體來看,7月共有21家發(fā)行人主體級(jí)別被下調(diào)(詳見附表3),數(shù)量比上月少1家,另有5家發(fā)行人主體評(píng)級(jí)展望調(diào)整為負(fù)面,少于上月的7家;當(dāng)月有63家發(fā)行人主體級(jí)別被上調(diào),少于上月的115家,2家發(fā)行人主體評(píng)級(jí)展望向上調(diào)整,少于上月的3家。

3. 8月信用債市場(chǎng)展望

展望8月,隨著資金利率波動(dòng)中樞趨穩(wěn),前期影響企業(yè)債券發(fā)行的成本上升問題在8月有望得到一定緩解,同時(shí)隨著發(fā)行人逐步接受利率低點(diǎn)已過的現(xiàn)實(shí),部分企業(yè)將恢復(fù)發(fā)債計(jì)劃,信用債凈融資將有所修復(fù)。另外,8月信用債到期量達(dá)8800億,為年內(nèi)最高峰,比上月增加近1800億。由此,預(yù)計(jì)8月信用債發(fā)行規(guī)模將反彈至1萬億左右,凈融資也將增加至1500億左右。

二級(jí)市場(chǎng)方面,8月超預(yù)期違約導(dǎo)致信用風(fēng)險(xiǎn)上升,進(jìn)而造成市場(chǎng)調(diào)整的風(fēng)險(xiǎn)較小,信用債市場(chǎng)仍將跟隨利率債和資金面波動(dòng)而震蕩。我們認(rèn)為,7.30政治局會(huì)議對(duì)貨幣政策表述偏緊,但實(shí)際政策調(diào)整已走在前頭,后續(xù)政策基調(diào)將以穩(wěn)為主;8月地方債發(fā)行將明顯提速,預(yù)計(jì)央行將積極開展公開市場(chǎng)操作進(jìn)行對(duì)沖,資金利率中樞將保持穩(wěn)定。同時(shí),8月債市利空消息多數(shù)已在市場(chǎng)預(yù)期當(dāng)中,市場(chǎng)情緒雖持續(xù)受到壓制,但也難以引發(fā)收益率的進(jìn)一步大幅上行。預(yù)計(jì)10年期國債收益率將在2.9%-3.1%之間波動(dòng),信用債市場(chǎng)將跟隨利率債市場(chǎng)呈現(xiàn)震蕩趨穩(wěn)行情。

在利率震蕩期,信用債因票息收益可抵御部分估值波動(dòng),表現(xiàn)往往好于利率債。目前信用債投資仍建議以挖掘票息為主,方向包括品種溢價(jià)和短久期資質(zhì)下沉。此外,從到期收益率和信用利差的角度看,目前中高等級(jí)中長(zhǎng)久期已跌出價(jià)值,且期限利差處于歷史高位,可適當(dāng)拉長(zhǎng)久期。其中,3Y-1Y信用利差歷史分位點(diǎn)高于5Y-1Y和5Y-3Y,曲線中短端更加陡峭,3年期騎乘策略性價(jià)比更高。套息策略方面,目前中短期限高等級(jí)套息空間尚可,考慮到資金利率已升至央行7天期逆回購利率附近,后續(xù)波動(dòng)中樞將趨于穩(wěn)定,中短期限高等級(jí)可保持適度杠桿。

(本文作者介紹:清華大學(xué)公共管理學(xué)博士,東方金誠首席宏觀分析師。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼