文/新浪財經意見領袖專欄作家 孫彬彬 孟萬林

摘要:

疫情爆發之初,美元流動性受到了極大的沖擊;而為了對沖疫情給經濟和金融帶來的影響,美聯儲上半年推出了無限QE等一系列貨幣政策,有效維護了市場的流動性,美國本土公司債券融資快速恢復,并實現了超高增長。而中資美元債在美元流動性緊張時,一級融資受到了極大的沖擊,二級市場價格也大幅跳水。隨著市場流動性恢復,中資美元債的一級市場融資和二級市場收益率逐漸恢復。

回顧歷史,中資美元債的定價既受美元流動性影響,同時也受國內基本面影響。展望下半年,隨著美聯儲大概率繼續維持寬松的貨幣政策、流動性相對寬松,國內經濟逐漸恢復,中資美元債利差收窄,整體走勢將逐漸回歸。

目前,相同主體和期限相當的債券,中資美元地產債的估值和境內相同剩余期限的債券估值有高有低,但由于美元的利率較低,中資美元地產債的利差普遍高于境內債券,中資美元地產債有較高的吸引力。而隨著房地產市場快速復蘇,韌性得到檢驗,地產債投資價值凸顯,但應合理規避信用資質明顯惡化的高風險主體。城投債方面,上半年再融資改善,海外城投債整體資質較好,可以優選區域和主體進行下沉。

2020年上半年,在疫情影響下,美元出現流動性危機,中資美元債則遭遇了收益率和利差暴漲、一級發行困難等局面。劇烈的市場波動之后,展望2020年下半年,該如何看待中資美元債市場的投資機會?

上半年中資美元市場回顧

1、美債:流動性沖擊緩解,利差回落

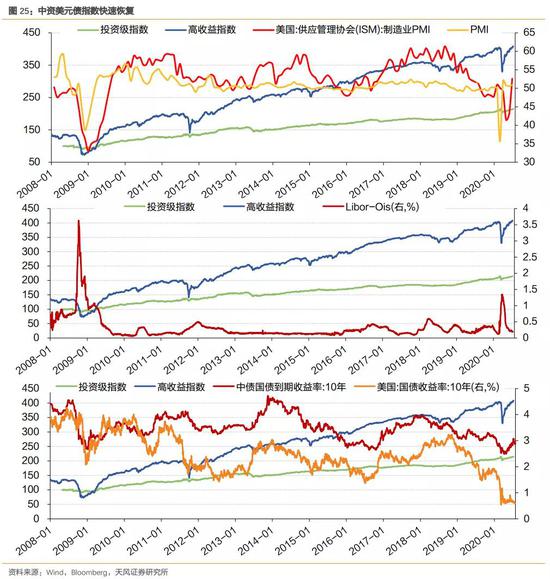

2020年上半年,受新冠疫情影響,美元流動性受到了極大的沖擊。以Libor-Ois觀察,3月底最高達到1.34%,為2008年金融危機以來的最高點。隨后,隨著美國推出一系列財政和貨幣救助政策,市場信心逐漸恢復,美元流動性好轉,5月份以來基本恢復到正常狀態。

美國國債利率快速下行。為了應對疫情給經濟帶來的負面影響,美聯儲大幅擴表降息,帶動美國國債利率快速下行并穩定在1%以下。

在一系列救助政策之下,美國公司債的發行規模快速攀升。根據SIFMA統計的美國公司債(1年以上,不含CD和可轉債)發行情況來看,公司債一級市場發行已經超越2019年同期水平。4月單月發行量同比增長215.9%達到3319.9億美元,而2020年1~6月累計發行量達到14250.3億美元,同比增長93.4%。從結構上來看,1~6月投資級債券的發行量12253.6億美元,同比增長105%;高收益級債券累計發行量1996.7美元,同比增長45%。

除能源高收益債收益率仍處于高位,美國本土的其他高收益級債券和投資級債券收益率已經基本回落至疫情之前的水平。截止2020年7月17日,美國能源高收益級債券指數的到期收益率仍然處于高位,為10.02%。高收益級債券指數整體的到期收益率為6.455%,已經基本恢復到疫情前的水平。投資級債券指數的到期收益率為2.094%,略低于疫情發生之前的水平。

投資級和高收益級利差仍相對較高,投資級利差基本恢復。截止2020年7月17日,美國能源高收益級、高收益級和投資級債券指數利差分別為955bp、574bp和146bp,投資級基本已經恢復至疫情前的水平,而由于油價仍然處于相對低位,導致能源高收益級利差仍然處于較高水平。

2、中資美元債:融資恢復,利差收窄

我們以Bloomberg中風險涉及國家為中國(即主要業務在中國)、排除 CD 和可轉債、發行貨幣為美元作為中資美元債的統計范圍。

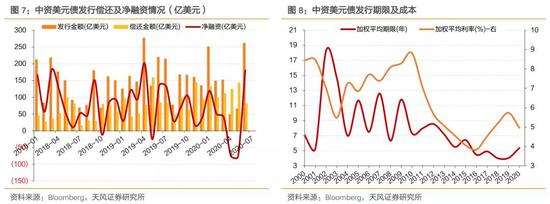

中資美元債受美元流動性影響,波動較大。2020年1月,中資美元債發行量較大,單月達到251億美元,但4~5月份受美元流動性危機影響,發行量大幅減少,單月分別只有48.6億美元和66.1億美元;6月份隨著美元流動性恢復,中資美元債發行再度反彈,單月發行量達到261.6億元。

上半年中資美元債發行及凈融資均減少。綜合來看,上半年中資美元債發行量共928.1億美元,凈融資238.2億美元,相比去年同期的1065.5億美元和555.2億美元,均大幅下降。但隨著美元利率下行,2020年發行的中資美元債期限拉長,成本下降。

2019年6月~7月,國家發改委先后下發了666號文和778號文,分別要求“承擔地方政府融資職能的地方國有企業發行外債僅限用于償還未來一年內到期的中長期外債”和“房地產企業發行外債只能用于置換未來一年內到期的中長期境外債務”,城投和房企的海外債發行受到政策限制,基本只能“借新還舊”,但從上半年階段性融資來看,仍實現了少量凈融資。

房企美元債凈融資明顯收縮,久期拉長,成本持平。2020年1月份,中資房企美元債發行量169.1億美元,創近幾年單月房企美元債發行量記錄,實現凈融資117.1億美元。但上半年整體房企僅發行美元債323.59億美元,凈融資134.1億美元,分別同比減少31%和55%。

城投發行規模及凈融資規模同樣減少。2020年上半年,相比于2019年上半年,城投美元債發行及凈融資規模分別為70.75億美元和40.15億美元,同比分別減少45%和54%。

與地產美元債相比,在美元流動性最為緊張的3~4月份,城投仍然保持了一定規模的發行規模,而地產由于以高收益等級為主,發行受影響更加明顯。而隨著美元流動性恢復,中資美元債融資整體均呈現出較快的恢復速度。

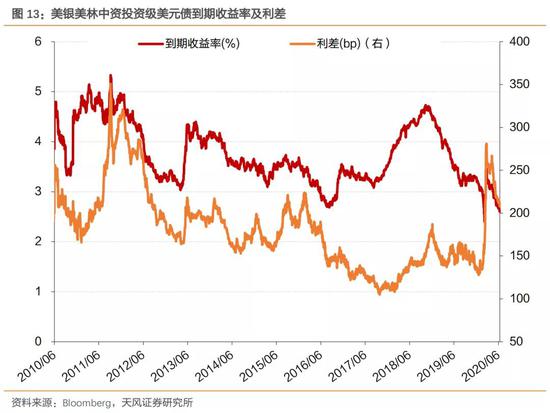

投資級中資美元債到期收益率持續降低,利差收窄,但仍處于相對較高水平。美銀美林投資級中資美元債指數(ACCG)到期收益率目前已經降低至2.60%,目前仍處于下降趨勢中;但其利差目前仍處于較高水平,為208bp。

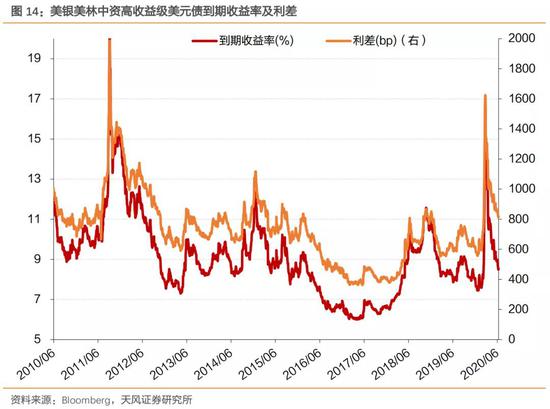

高收益級中資美元債到期收益率及利差均快速收窄,但利差同樣處于相對較高水平。高收益級中資美元債(ACYC)以地產債為主,因而高收益級中資美元債到期收益率及利差的變動,基本反映出地產美元債的收益率及利差。目前,高收益級中資美元債到期收益率和利差3月份經歷了一次暴漲,收益率和利差一度達到16.5%和1617bp,隨后快速回落,目前分別為8.545%和818bp,仍處于相對較高的水平。

疫情期間,地產中資美元債受疫情沖擊較大,4~5月份發行萎縮,凈融資為負;城投美元債表現相對穩定,即使在美元流動性最為困難的4~5月份,仍然保持正的凈融資。盡管政策對城投和地產美元債做出了比較嚴格的限制,但上半年仍然實現了部分凈融資。

中資美元債在3月份出現了收益率和利差暴漲,尤其是以地產為代表的高收益級中資美元債。從基本面的角度來看,發行人主體在國內,疫情控制效果較好,地產銷售恢復較快,疫情沖擊有限。但目前利差仍處于較高位置,或提供了較好的投資機會。

3、評級:地產和城投下調較多

地產評級下調主體數量較多。2020年初至7月17日,發行中資美元債的主體中房地產和城投評級及評級展望被下調均較多。

評級被下調的房企有:禹洲集團、易居、億達中國、富力、陽光100、新湖中寶、紅星美凱龍、泰禾集團、金輪天地控股、泛海控股等10家,評級被下調或撤銷的城投有:鎮江交通產業集團有限公司、青島城市建設投資(集團)有限責任公司、深高速、青海省投資集團有限公司、牡丹江市城市投資集團有限公司、徐州經濟技術開發區國有資產經營有限責任公司、瀚瑞海外投資有限公司、云南省城市建設投資集團有限公司、北京市國有資產經營有限責任公司等9家公司。

海外評級公司對疫情沖擊下國內地產態度較為悲觀,是房企評級被下調的重要原因。疫情爆發之后,2020年4月份,穆迪將國內房地產行業的評級展望下調為負面,并給出三點理由:一、 2020 年中國房地產銷售額將下滑 5%~10%;二、國內房地產市場庫存水平居高不下;三、海外金融市場波動。而目前看來,2020年上半年,房地產銷售額下滑5.4%,下半年大概率將恢復正增長,而銷售恢復后,庫存也將下降。2020年,國內房地產市場大概率將比海外評級公司所估計的更樂觀。當然,部分房企評級被下調是由于主體信用資質明顯惡化,如泰禾、億達等。

下半年怎么看?

1、融資恢復,收益回歸

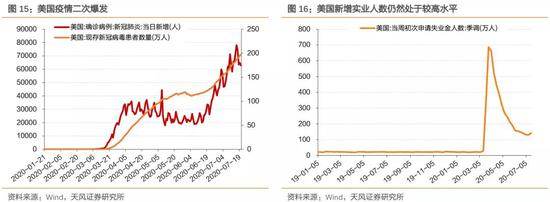

美國疫情二次爆發,經濟承壓。在疫情并未得到有效控制的情況下,美國開始大規模復工復產,導致美國疫情二次爆發。疫情的二次爆發對經濟的影響尚未明顯體現,但大概率仍將影響經濟復蘇的斜率。目前美國新增失業人口仍保持較高的水平,也顯示出疫情未見有效控制下經濟復蘇的難度。

美國大概率仍將保持寬松的貨幣政策,維持流動性的寬松。近期美聯儲由于資產到期,導致出現被動小幅縮表,但從美聯儲近期表態來看,美國在未來一段時間里,大概率仍將維持比較寬松的貨幣政策,美元流動性仍將比較充裕。對于中資美元債而言,其定價中美元流動性的影響將相對可控。

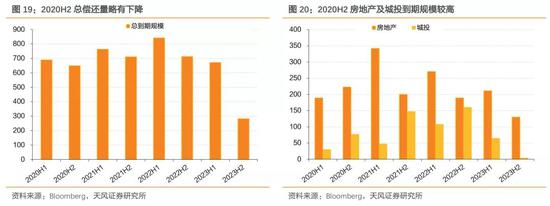

整體償還壓力下降,但房地產和城投將面臨較大的償還壓力。從償還壓力來看,下半年,中資美元債的總到期規模小幅下降到約649.3億美元,相比于上半年略有降低。但是從具體行業來看,海外債占比較高的房地產和城投2020年下半年到期規模相比上半年有明顯提高。

從歷史來看,美聯儲擴表、流動性緊張緩解后中資美元債走勢如何?

2008年和2020年,市場均出現了流動性緊張-美聯儲擴表-流動性壓力緩解的過程,同步伴隨著金融市場恐慌(以VIX大幅上行為代表)和經濟基本面從惡化到改善的過程。而這兩次美聯儲擴表過程中,中資美元債投資級和高收益級利差均出現了快速上行,隨著流動性改善、美聯儲擴表,而后快速下行。

2010年由于歐債危機升級,經濟復蘇不及預期,呈現出PMI下行,市場波動加劇(VIX指數小幅上行)和流動性小幅惡化,而隨著美聯儲擴表,市場恐慌情緒緩解,流動性逐漸恢復正常。但由于經濟復蘇較弱,美國經濟再次面臨下行風險,美聯儲隨即又于2012年9月開啟第三輪QE。

在2010年和2013年兩輪QE中,中資美元債既受到了美元流動性的影響,利差呈現出明顯的波動。同時,由于國內基本面的環境差異,利差的幅度有較大差異:

2010年,國內經濟仍然處在“四萬億”經濟刺激政策的余溫中,經濟增速較高;而從2011年開始,國內GDP增速由10%以上快速滑落至2012年三季度的7.5%,PMI在2012年8月一度滑落至49.2。兩次基本面的差異,造成了2013年中資美元債的利差走闊幅度明顯大于2010年。

將2013年與2020年相比,2020年至今,國內疫情快速控制,經濟較快恢復,相比于2012年的國內經濟增速的快速下滑,國內經濟基本面相對更穩定。因而中資美元債利差走闊幅度和持續時間都明顯好于2013年。

從指數來看,年初至今,中資投資級和高收益級美元債指數均已實現了正回報,美元流動性寬松,中資美元債將回歸正常。從歷史來看,中資美元債的定價既受美元流動性影響,同時也受國內基本面影響。展望下半年,隨著美聯儲大概率繼續維持寬松的貨幣政策、流動性相對寬松,國內經濟逐漸恢復,中資美元債利差收窄,整體走勢將逐漸回歸。

2、房地產:境外債利差更大

房地產是中資美元債的重要構成組成部分,也是高收益中資美元債規模最大的發債行業。目前大型房企中,絕大部分房企均發行了中資美元債,如碧桂園、恒大、萬科等。房企境內債券主要受國內利率和企業信用資質影響,海外美元債則主要受美元流動性、美元利率和企業信用資質的影響。

相比境內債券,海外債在估值上并非均有優勢,但利差優勢明顯。我們選取同一企業境內外債券、剩余期限相當的債券,分別用BVLA買價估值及對應的G-利差與境內中債估值和對應的利差進行對比分析。比較來看,中資美元債和境內債估值并未有明顯差異,部分主體境內債估值更高,如雅居樂、旭輝、碧桂園等。而部分主體境外估值更高,如華夏幸福、中駿、萬達等。少部分主體境內外估值差異不大。而從利差角度來看,由于美元利率較低,中資美元債的利差普遍更有優勢。

3、城投:評級中等,級別較高

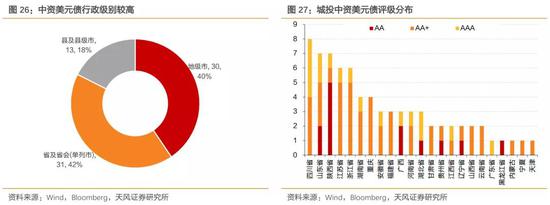

近幾年城投發行量也逐漸提高,目前在境外直接發債的城投主體超70家,房企境外發債一般會另外設置主體,而城投多直接在境外發債。

目前,境外發債的主體中行政級別能級較高,行政級別為地級市的主體占比40%,省及省會(單列市)級別的主體占比42%,而縣及縣級市級別的主體僅占比18%。評級方面,中資美元債發債城投主體境內多為AA+,AAA和AA級別的主體均較少。從地域分布來看,四川、山東、山西、江蘇等中資美元債發債主體較多。

展望下半年,中資美元債融資將逐步恢復正常,而隨著美元流動性的改善,美聯儲繼續維持比較寬松的貨幣政策,流動性對中資美元債的沖擊減弱,收益將逐步回歸正常狀態。而從不同方向來看,地產債在經歷過3月份的大幅下跌后,目前估值已經實現一定程度修復。和境內相同主體對比來看,中資美元地產債的估值和境內相同剩余期限的債券估值有高有低,但由于美元的利率較低,中資美元地產債的利差普遍高于境內債券,中資地產美元債有較高的吸引力,但應合理規避信用明顯惡化的高風險主體。城投債方面,再融資改善,海外債整體資質較好,可以優選區域和主體進行下沉。

小結

(1)疫情爆發之初,美元流動性受到了極大的沖擊;而為了對沖疫情給經濟和金融帶來的影響,美聯儲上半年推出了無限QE等一系列貨幣政策,有效維護了市場的流動性,美國本土公司債券融資快速恢復,并實現了超高增長。而中資美元債在美元流動性緊張時,一級融資受到了極大的沖擊,二級市場價格也大幅跳水。隨著市場流動性恢復,中資美元債的一級市場融資和二級市場收益率逐漸恢復。

(2)回顧歷史,中資美元債的定價既受美元流動性影響,同時也受國內基本面影響。展望下半年,隨著美聯儲大概率繼續維持寬松的貨幣政策、流動性相對寬松,國內經濟逐漸恢復,中資美元債利差收窄,整體走勢將逐漸回歸。

(3)目前,相同主體和期限相當的債券,中資美元地產債的估值和境內相同剩余期限的債券估值有高有低,但由于美元的利率較低,中資美元地產債的利差普遍高于境內債券,中資美元地產債有較高的吸引力。而隨著房地產市場快速復蘇,韌性得到檢驗,地產債投資價值凸顯,但應合理規避信用明顯惡化的高風險主體。城投債方面,上半年再融資改善,海外城投債整體資質較好,可以優選區域和主體進行下沉。

風險提示

疫情二次爆發大幅拖累經濟,中美政治風險,美國大選黑天鵝

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。