文/新浪財經意見領袖專欄作家 李湛 鄒欣

導語

受經濟秩序恢復和政策利好,二季度經濟增速超預期。在金融條件較為寬松的前提下,主要經濟指標明顯改善。但常態化防疫持續存在,產能修復明顯快于需求。多數可選消費增速明顯回暖;投資主要靠房地產和基建拉動;出口韌性較強,5月底以來海外重啟經濟,外需由醫療防護物資逐步轉向生產生活用品;由于國內疫情出現局部性反彈和南方汛期影響,CPI下行節奏階段性中斷,PPI由于油價回升通縮程度收窄。

二季度GDP增速增長3.2%,好于預期的2.9%

初步核算,上半年國內生產總值456614億元,按可比價格計算,同比下降1.6%。分季度看,一季度同比下降6.8%,二季度增長3.2%。分產業看,第一產業增加值26053億元,同比增長0.9%,較一季度增加4.1個百分點;第二產業增加值172759億元,下降1.9%,較一季度增加7.7個百分點;第三產業增加值257802億元,下降1.6%,較一季度增加3.6個百分點。從環比看,二季度國內生產總值增長11.5%。

二季度GDP增速超預期,并且大概率在全球范圍內表現最為亮眼。二季度生產活動基本恢復,加上宏觀政策逆周期調節發力,主要經濟數據明顯回升,正在修復年初疫情帶來的沖擊。產業結構內部分化較為明顯,上半年,高技術制造業,裝備制造業,信息傳輸、軟件和信息技術服務業以及金融業增加值同比分別增長4.5%、0.4%、14.5%和6.6%,明顯快于其他多數行業。產能修復快于需求,但常態化防疫對線下人員聚集型服務業依然有較大影響。上半年,全國居民人均可支配收入實際同比下降2%,消費支出實際同比下降9.3%,居民的邊際消費傾向明顯降低,終端需求疲弱制約經濟修復速度。

7月16日,國家統計局新聞發布會上提到,“至于下半年的政策會怎樣進行調整,《政府工作報告》已經作出明確安排。宏觀政策既要考慮保持政策力度,也要考慮可持續性,未來還要根據實際情況進行完善。也就是說,目前的政策是保持一定靈活性的,下半年會根據形勢發展,根據‘六穩’的實現情況和‘六保’任務落實情況作出適度調整”。所以,三季度隨著多數經濟指標修復疫情沖擊,宏觀政策逆周期調控發力可能不如上半年,預計三季度GDP增速大概率轉正。

二季度官方制造業PMI處于臨界線上方

二季度官方制造業PMI呈V型走勢,但一直處于臨界線上方。二季度官方制造業PMI由4月的50.8%降至5月的50.6%后,反彈至6月的50.9%,較4月增加0.1個百分點。

從企業規模來看,二季度大型企業在臨界線上方持續反彈,中型企業PMI呈V型走勢,小型企業降至臨界線下方。大型企業PMI由4月的51.1%增至6月的52.1%,增加1個百分點;中型企業PMI由4月的50.2%降至5月的48.8%后,反彈至6月的50.2%;小型企業PMI由4月的51%降至6月的48.9%,減少2.1個百分點。

從分類指數來看,二季度生產指數、新訂單指數和供貨商配送時間位于臨界線上方,原材料庫存位于臨界線下方,從業人員指數降至臨界線下方。生產指數由4月的53.7%降至5月的53.2%后,反彈至6月的53.9%,較4月增加0.2個百分點;新訂單指數由4月的50.2%增至6月51.4%,增加1.2個百分點;原材料庫存由4月的48.2%降至5月的47.3%后,反彈至6月的47.6%,較4月減少0.6個百分點;從業人員由4月的50.2%降至6月的49.1%,減少1.1個百分點;供貨商配送時間由4月的50.1%增至5月的50.5%后,6月持平于50.5%。

從進出口來看,新出口訂單和進口指數在臨界線下方持續反彈,全球疫情蔓延擴散對中國外貿影響較大。新出口訂單指數由4月的33.5%反彈至6月的42.6%,增加9.1個百分點;進口指數由4月的43.9%反彈至6月的47%,增加3.1個百分點。

從價格指數來看,出廠價格指數和主要原材料購進價格指數反彈至臨界線上方,主要因為國際油價反彈。出廠價格指數由4月的42.2%反彈至6月的52.4%,增加10.2個百分點;原材料購進價格指數由4月的42.5%反彈至6月的56.8%,增加14.3個百分點。

二季度官方制造業PMI處于臨界線上方波動,與經濟實際情況相比可能有一定差距,可能是因為PMI是環比數據,經濟正在從疫情沖擊中持續修復,而且國際油價大幅反彈,通縮風險降低,所以官方制造業PMI指數好于預期,但結構性上存在一些隱憂。一是不同規模的企業景氣情況明顯分化,大中型企業情況明顯好于小型企業,考慮到官方樣本以大中型企業為主,可能存在選擇性偏差。二是新出口訂單和進口指數都在臨界線之下,說明全球疫情蔓延對中國貿易影響較大。三是企業仍在主動去庫存階段,說明企業家對經濟的前景預判仍不樂觀。四是從業人員回落至臨界線下方,說明就業壓力仍然較大。

考慮到常態化防疫持續存在,主要月度經濟數據有望在三季度恢復至疫前水平,但仍需一段時間修復疫情造成的巨大沖擊,預計三季度PMI可能在臨界線附近震蕩。

二季度投資降幅收窄,房地產投資率先轉正

二季度固定資產投資累計增速降幅收窄,主要由房地產和基建投資拉動。二季度,固定資產投資累計增速由4月的-10.3%反彈至6月的-3.1%,增加7.2個百分點。分行業來看,制造業投資累計增速由4月的-18.8%反彈至6月的-11.7%,增加7.1個百分點;基建投資累計增速由4月的-8.78%反彈至6月的-0.07%,增加8.71個百分點;房地產投資累計增速由4月的-3.3%反彈至6月的1.9%,增加5.2個百分點。

二季度投資增速降幅收窄,主要靠房地產和基建投資拉動,但疫情期間政策發力和隔離期間積壓的購房需求釋放后,投資的后續反彈動能減弱。一是從單月增速來看,4月至6月固定資產投資增速分別為-2.22%、0.91%和1.06%,5月較4月增加3.13個百分點,6月較5月增加0.15個百分點,反彈幅度明顯收窄。二是房地產投資增速雖然轉正,但房屋新開工面積、購置土地面積、商品房銷售面積和商品房銷售額增速依然在負增長區間,房地產投資反彈的可持續性有待觀察。三是基建投資的資金來源在下半年明顯弱于上半年。今年3.75萬億元的專項債中,上半年的實際發行額為2.37萬億元,占比63.2%,下半年還剩1.35萬億元。四是制造業投資受制于國內外需求疲軟,拖累投資增速的反彈。

考慮到房地產投資和基建投資有一定韌性,預計三季度投資累計增速大概率轉正。

二季度消費增速修復疲軟,可選消費反彈但汽車成拖累項

消費單月增速依然在負增長區間,常態化防疫和收入沒有明顯改善對居民消費需求形成抑制,不過促銷費政策對服裝、家電、化妝品、日用品等可選消費有明顯提振效果,汽車則由于前期需求集中釋放在6月增速明顯回落。二季度,社會消費品零售總額增速由4月的-7.5%反彈至6月的-1.8%,增加5.7個百分點。其中,汽車銷售增速由4月的0%反彈至5月的3.5%后,降至6月的-8.2%,較4月減少8.2個百分點。另外,上半年社會消費品零售總額增速為-11.4%,較1—4月增加4.8個百分點。

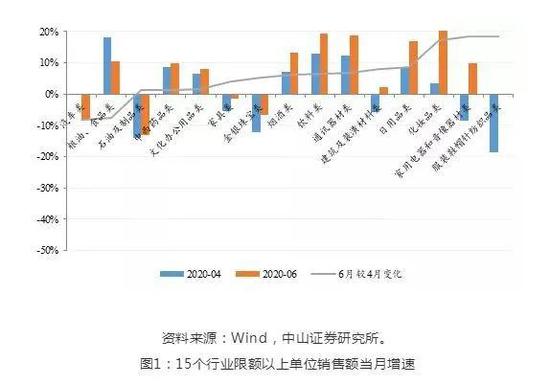

從15個行業限額以上單位商品銷售額當月增速來看,6月較4月,除汽車類,糧油、食品類以外,其他13個行業銷售增速均出現不同程度的反彈。反彈幅度靠前的主要是服裝、家電、化妝品、日用品、建筑裝潢。6月較4月,服裝鞋帽針紡織品類、家用電器和音像器材類、化妝品類、日用品類、建筑及裝潢材料類銷售增速分別反彈18.4個百分點、18.3個百分點、17個百分點、8.6個百分點和8個百分點。

從6月的銷售增速來看,5個行業負增長,10個行業正增長。5個負增長的行業分別為:石油及制品類、汽車類、金銀珠寶類、家具類和服裝鞋帽針紡織品類。

消費修復較為疲軟。一是常態化防疫抑制居民消費需求。清明、五一和端午小長假較去年同期旅游收入明顯下滑,長途旅行沖擊較大。加上6月北京疫情反彈,居民對線下消費還是有一定顧慮。二是居民收入沒有明顯改善,上半年居民可支配收入實際下降1.3%,加上全球疫情依然較為嚴峻,國內經濟復蘇動力不足,居民對未來收入增長的預期也不樂觀,也會抑制消費需求。三是汽車消費在隔離期間抑制的需求和自駕通勤增量需求釋放后,6月汽車消費明顯回落。但促銷費政策對服裝、家電、化妝品、日用品等可選消費有明顯提振效果。

考慮到常態化防疫將持續較長時間、二季度密集的促銷費政策可能在一定程度上提前透支了消費需求,預計三季度消費增速大概率小幅反彈。

二季度進出口增速先降后升,出口韌性較強

二季度進出口增速雖然呈現V型走勢,但好于預期,主要是由于防疫用品需求以及海外經濟重啟后生產生活產品需求修復,由于國內需求修復加快、履行中美第一階段貿易協議以及中美科技領域摩擦加劇促使企業囤積零部件使得進口增速在6月明顯反彈。按美元計,二季度出口增速由4月的3.4%降至5月的-3.3%后,反彈至6月的0.5%;進口增速由4月-14.2%降至5月的-16.7%后,反彈至6月的2.7%;貿易順差由4月的453.2億美元增至5月的629.26億美元后,降至6月的464.2億美元,二季度貿易順差為1546.66億美元,同比增加508億美元。按人民幣計,二季度出口增速由4月的8.1%降至5月的

二季度金融數據分化,寬信用持續

從社融結構來看,社融主要靠信貸、政府債券和企業債券支撐,同時,與去年同期相比,表外融資降幅收窄,信貸和直接融資增幅較多。二季度,社會融資規模增量為9.72萬億元,比上年同期多增3.72萬億元。其中,對實體經濟發放的人民幣貸款增加5.08萬億元,同比多增1.35億元;對實體經濟發放的外幣貸款折合人民幣增加1572億元,同比多增1715.56億元;委托貸款減少1336億元,同比少減1318.73億元;信托貸款減少1166億元,同比多減1257.91億元;未貼現的銀行承兌匯票增加3602億元,同比多增6038.42億元;企業債券凈融資增加1.55萬億元,同比多增9113.15億元;政府債券增加2.21萬億元,同比多增6962.32億元;非金融企業境內股票融資增加1205億元,同比多增530.81億元。6月社會融資規模增量為3.43萬億元,好于預期的2.84萬億元。另外,6月末社會融資規模存量為271.8萬億元,同比增長12.8%,較4月增加0.8個百分點。

從人民幣貸款結構來看,與去年同期相比,居民部門貸款增加,短貸增加更多;非金融企業貸款明顯增加,主要靠中長期貸款拉動。二季度,人民幣貸款增加4.99萬億元,同比多增3.86萬億元。分部門看,住戶部門貸款增加2.35萬億元,同比多增4027億元。其中,短期貸款增加8061億元,同比多增2353億元;中長期貸款增加1.54萬億元,同比多增1700億元。非金融企業部門貸款增加2.73萬億元,同比多增9500億元。其中,短期貸款為5200億元,同比多增1000億元;中長期貸款增加1.82萬億元,同比增加9100億元;票據融資增加3392億元,同比少增575億元。6月人民幣貸款1.81萬億元,同比多增1500億元,高于預期的1.76萬億元。

M2持平于11.1%,M1先升后降,M0小幅回落后持平。6月末,M2余額213.49萬億元,同比增長11.1%,增速與上月末持平,比上年同期高2.6個百分點;M1余額60.43萬億元,同比增長6.5%,增速比上月末低0.3個百分點,比上年同期高2.1個百分點;M0余額7.95萬億元,同比增長9.5%。上半年凈投放現金2270億元。

二季度金融數據依然保持較高水平,貨幣政策寬信用發力。一是為支持實體經濟復工復產、復商復市提供流動性支持。二是疫情期間出臺了多項防疫期間的特殊貨幣政策,在6月底前才會陸續退出。三是二季度股市逐漸回暖以及資本市場改革加速,有利于直接融資。但流動性較為充裕引發了一定的資金套利現象,引起了監管注意。7月11日,國務院金融穩定發展委員會的第三十六次會議明確指出,研究全面落實對資本市場違法犯罪行為“零容忍”的工作要求。

考慮到特殊時期政策工具的逐漸退出、貨幣政策恢復常態化,預計三季度金融數據環比小幅回落,但仍高于去年同期。

二季度CPI回落走平,PPI觸底回升

CPI方面,二季度CPI同比回落走平,主要受基數效應、豬肉價格波動和6月南方水災蔬菜價格上漲影響。二季度,CPI同比由4月的3.3%降至5月的2.4%后,反彈至6月的2.5%,較4月減少0.8個百分點;CPI環比由4月的-0.9%升至6月的-0.1%,增加0.8個百分點。從分項數據來看,食品價格同比由4月的14.8%降至5月的10.6%后,反彈至6月的11.1%,較4月減少3.7個百分點;食品價格環比由4月的-3%降至5月的-3.5%后,反彈至6月的0.2%,較4月增加3.2個百分點。非食品價格同比由4月的0.4%降至6月的0.3%,減少0.1個百分點;非食品價格環比由4月的-0.2%升至5月的0%后,降至6月的-0.1%,較4月增加0.1個百分點。

PPI方面,二季度PPI呈V型走勢,主要受基數效應和國際油價反彈影響。二季度,PPI同比由4月的-3.1%降至5月的-3.7%后,反彈至6月的-3%,較4月增加0.1個百分點;PPI環比由4月的-1.3%升至6月的0.4%,增加1.7個百分點。從分項數據來看,生產資料出廠價格同比由4月-4.5%降至5月的-5.1%后,反彈至6月的-4.2%,較4月增加0.3個百分點;生產資料出廠價格環比由4月的-1.8%升至6月的0.5%,增加2.3個百分點。生活資料出廠價格同比由4月的0.9%降至5月的0.5%后,反彈至6月的0.6%,較4月減少0.3個百分點;生活資料出廠價格環比由4月的-0.1%降至5月的-0.3%后,反彈至6月的0.1%,較4月增加0.2個百分點。

從主要行業出廠價格變化來看,在30個細分行業中,25個行業6月較4月同比價格反彈,5個回落。其中,石油類、化學系和黑色系行業增幅較多:石油和天然氣開采業,石油、煤炭及其他燃料加工業,化學纖維制造業以及黑色金屬冶煉及壓延加工業6月較4月分別增加58.3個百分點、28.3個百分點、21.2個百分點和16.7個百分點。

從6月30個細分行業出廠價格來看,4個行業負增長,1個持平,25個正增長。4個負增長的行業分別為計算機、通信和其他電子設備制造業,黑色金屬礦采選業,農副食品加工業以及電力、熱力的生產和供應業。多數上游原材料出廠價格增速靠前。其中,6月非金屬礦物制品業,有色金屬礦采選業,黑色金屬冶煉及壓延加工業,造紙及紙制品業,以及石油、煤炭及其他燃料加工業PPI同比分別為12%、9.5%、9.4%、9.2%和8.5%。

二季度CPI回落后走平,回落幅度不及預期。一是受基數效應的影響,去年同期物價水平小幅上升,導致4月和5月CPI明顯下降。二是由于近期北京疫情導致冷凍豬肉無法大量入市、農戶惜售和生豬出欄減緩,豬肉供應偏緊,疊加社會秩序恢復后豬肉消費有所回升,6月豬肉價格明顯反彈。考慮到能繁母豬和生豬存欄量在6月均實現同比正增長,豬肉價格上漲大概率是階段性的。三是6月南方多地發生洪澇災害,部分地區蔬菜價格上漲。考慮到基數效應、豬肉價格有一定韌性、7月下旬后洪澇災害有所好轉,預計三季度CPI大概率在目前水平震蕩下行。

二季度PPI觸底回升。一是去年6月PPI快速下降至0,導致6月PPI環比價格雖然明顯反彈,但同比價格降幅修復程度受限。二是國際油價從4月底開始快速反彈,反映到實物交割價格上有一定的滯后期,但6月時能源類大宗商品價格基本恢復至疫前水平。考慮到基數效應和國際油價大概率在目前水平波動,預計三季度PPI降幅大概率收窄。

本文原發于清華金融評論。

(本文作者介紹:中山證券研究所首席經濟學家、研究所所長)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。