意見領袖丨蘇寧金融研究院(陸勝斌)

在市場激烈地討論“A股是否還在牛市”的聲浪中,黃金和白銀雙雙走出了令人矚目的行情——國際黃金價格突破1850美元/盎司的關口,創下接近9年來的新高;國際白銀價格最近4個交易日漲幅接近20%,價格逼近23美元,創下了接近7年來的新高。

或許,很多投資者之前并未關注到黃金和白銀的投資機會,等到發現時,才有相見恨晚的缺憾感。歷史早已無法改變,當前值不值得買才是我們最需要思考的問題,而邏輯推演是投資決策的主要依據。

黃金牛市的動力是什么?

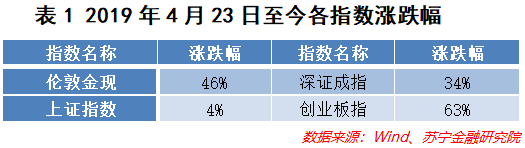

拉長周期來看,黃金的牛市早已啟動,自2019年4月份以來,國際金價上漲超過45%(見表1),遠超同期上證綜指和深證成指的漲幅,且一路走來邏輯清晰、趨勢明確,只在今年3月份爆發全球流動性危機時遭到恐慌性拋售(我們分析認為流動性危機是黃金的短期擾動因素。

行至當前,支撐黃金牛市的動力是什么,未來是否仍將存在?

1、天量流動性推動資產價格上升

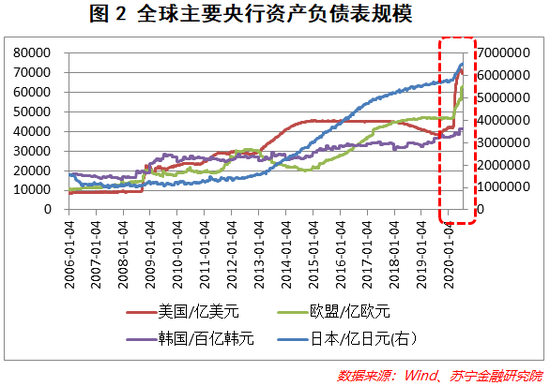

今年以來,新冠疫情在全球范圍內擴散,加速惡化了全球經濟的下行趨勢。因疫情控制及時、經濟復蘇超預期,中國的貨幣政策相對克制,央行的資產負債表規模保持在36萬億左右。但為了刺激各國經濟,全球其他主要央行向市場投放大量基礎貨幣(見圖2),并通過信用擴張衍生出更多的信貸(見圖3)。

相較于貨幣供應的快速增長,黃金的供給極為平穩。從2010年-2019年,全球黃金每年的供給量基本穩定在4300噸至4800噸,而今年受到疫情影響,多個主要產金國出臺了嚴格的停工停產措施,一季度黃金的供應量僅為1066.3噸。泛濫的流動性下,快速增加的過剩資金追逐有限的資產,將會使得大部分資產出現上漲,這也是當前大宗商品、股市集體上揚的關鍵因素。

目前來看,全球并未放慢直升機撒錢的速度,美聯儲不斷擴大資產購買的范圍和力度,歐盟各國也達成了歷史上最大規模的一攬子財政計劃,包括1.074萬億歐元的歐盟預算和7500億歐元的新冠“復蘇基金”。在全球新冠疫情沒有得到有效控制、經濟從泥潭中走出之前,預計全球的流動性不會出現緊縮,而這將極大地推升黃金的定價。

2、通脹預期已成市場共識

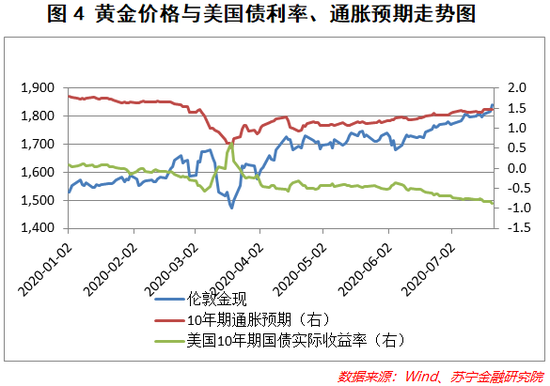

當前美國各期限國債收益率均處于歷史最低位水平,10年期國債收益率基本維持在0.6%左右,且從美聯儲點陣圖來看,當前的低利率有望延續到2022年底。隨著原油價格的快速反彈,大宗商品的持續走高,且受新冠疫情及全球各地不同自然災害的影響(蝗災、蛾災、水災、地震等),全球糧食結構性短缺的可能性加大,全球糧價有較強的上漲預期,因此通脹的預期持續走高。從美國10年期國債收益率測算出的結果來看(見圖4),通脹預期已從3月份的0.5%快速回升至當前的1.5%。

名義利率在低位徘徊,通脹預期不斷走高,實際收益率水平將持續下降,國債等資產的配置價值不斷弱化,而不生息的黃金資產具有了極高的性價比。與此同時,當前的美國通脹預期距離美聯儲2%的目標仍有一定距離,而在全球物價上行趨勢明朗的情況下,通脹預計將會進一步抬升,進而加大了黃金的配置價值。

3、全球貨幣的共同貶值

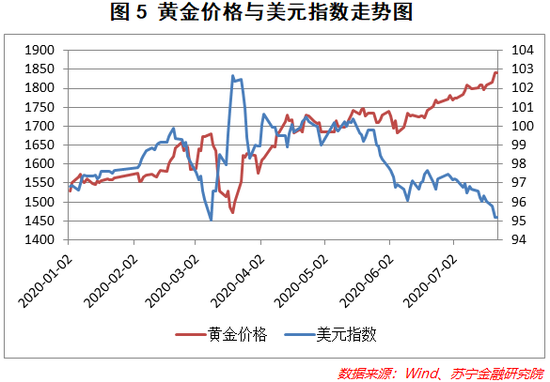

從長期來看,黃金價格與美元指數具有極強的負相關性,也就是說,美元指數走強,黃金價格大概率走低,美元指數走弱,黃金價格大概率上揚。今年一季度以前,風險事件頻發、流動性變化等短期因素是影響黃金價格的主導,而像美元指數這樣的長期因素則被淡化,故而出現了美元指數與黃金價格走勢同向的小概率事件。但是在美元仍為全球硬通貨的情況下,美元與黃金的相關關系難以發生改變。

自美元流動性危機逐步緩解之后,美元指數進入了下行通道(見圖5)。雖然在美國大選之前,美元有維持強勢的動力,但在美國優先的大政策背景下,美元的逆全球化趨勢已經初現端倪;且美國的疫情控制遠遠不如中國、歐洲、日本等地區,經濟復蘇將會受到疫情的掣肘,美元的強勢程度將會減弱,因此,美元指數進入下行通道已是大概率事件。

但是從另一個角度來講,美元指數代表的是美元相對于其他一攬子貨幣的相對強弱指標,而在當前全球大規模撒錢的背景下,會造成全球貨幣同時出現信用貶值,而代表貨幣相對強度的匯率或美元指數難以體現這一整體的信用下沉。因此,在美元指數下行的背景下,美元價值的絕對信用走弱,將會進一步刺激黃金價格。

4、其他因素

2020年一季度黃金供給收縮3.8%,而總需求上漲1.9%,其中黃金ETF投資需求同比增加594.4%,占全球黃金總需求的比重達27.5%,成為了影響黃金總需求的重要因素。隨著黃金價格的進一步走高,投資需求將會進入良性增加的大循環,因此黃金未來需求的增量可重點關注投資需求。

2020年風險事件頻頻發生,諸如中美摩擦、新冠疫情等事件仍未釋緩,且在美國大選塵埃落定之前,黑天鵝事件突發的可能性仍然較大,而黃金的避險屬性亦將持續地支撐黃金的短期價格。

因此,綜合來看,在流動性持續泛濫、通脹預期不斷上升、美元指數大概率下行的大背景下,目前黃金仍然具有投資價值,黃金的牛市仍在進行中。

白銀的超額預期

不同于黃金,白銀的工業屬性較強,工業制造需求占白銀總需求的比重在50%以上,但從歷史回歸來看,金融屬性對白銀價格起主導作用。

長期來看,白銀價格走勢與黃金走勢極為相似,基本同漲同跌。今年一季度之前,黃金價格持續走高,但白銀卻沒有緊隨其后,金銀價格比創出歷史新高(見圖6)。自1975年以來,金銀價格比值大概率處于40-80 之間,在今年3月18日達到歷史最高點124后,已開始均值回歸,也就是白銀的漲幅大幅超過黃金。

因此,若黃金價格有望繼續向上突破,白銀亦將大概率跟隨,共同享受貴金屬的β收益。而從當前來看,金銀價格比均值回歸的趨勢短期內難以改變,金銀價格比有望繼續下行,從而擴大白銀的α收益。故而,未來一段時間,白銀相較黃金出現超額收益仍將是大概率事件。

(本文作者介紹:蘇寧金融旗下專業研究機構。研究領域涵蓋宏觀經濟、消費金融、銀行業發展、互聯網金融、金融科技等。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。