文/意見領(lǐng)袖專欄作家 余華莘

七月上旬,A股的漲勢瘋狂,不少投資者都賺了些錢。現(xiàn)在股市的眾生相,就是身邊的不少朋友們已經(jīng)開始炫耀起了持倉,并鼓勵(lì)另一些朋友開戶和入市。問題是一萬五千億的日成交量是否就是牛市呢?我不能確定。但如果以史為鑒,或許能有一些別的思考。

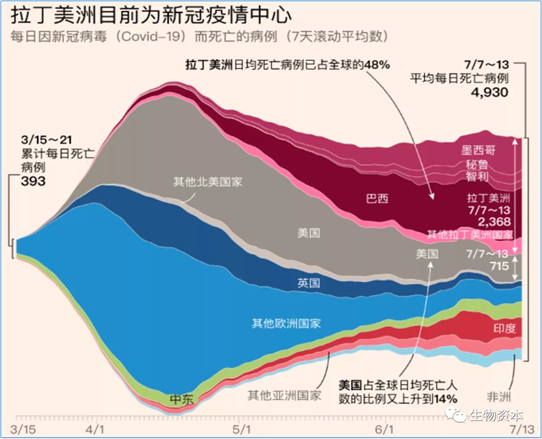

進(jìn)入庚子下半年,全球疫情都出現(xiàn)了進(jìn)一步擴(kuò)散。根據(jù)美國Johns Hopkins大學(xué)數(shù)據(jù),截至美國東部時(shí)間7月19日(北京時(shí)間7月20日),全球新冠確診病例達(dá)14,554,740例,死亡病例為604,249例。美國是全球疫情最嚴(yán)重的國家,確診病例達(dá)3,898,550例,死亡病例為143,289例。本輪的新冠疫情,拉美洲國家處于爆發(fā)中心。其中,巴西確診209萬人,死亡7.9萬人,日增確診2.4萬人;秘魯確診35萬人,死亡1.3萬人,日增確診近4100人;墨西哥確診34萬人,死亡3.9萬人,日增確診5300多人。非洲國家的增速加快,其中南非確診36萬人,死亡5000多人,日增確診1.3萬人。

數(shù)據(jù)來源:Johns Hopkins,新浪疫情新聞中心

一、對(duì)新冠病毒和疫情的最新認(rèn)知

現(xiàn)在的問題是,按照之前的部分人類假設(shè)認(rèn)知(其中包括特朗普總統(tǒng)),氣溫可以幫助控制Covoid-19病毒。可是,事實(shí)上,溫度對(duì)新冠病毒到底有沒抑制作用呢?

首先,我沒有看到過任何像Lancet、Nature這樣的專業(yè)期刊或者像各國CDC發(fā)布過這方面的研究報(bào)告和實(shí)驗(yàn)數(shù)據(jù)。記得在疫情初期,有報(bào)道說這個(gè)病毒怕高溫,只要到夏天,病毒就不易傳播了,烈日暴曬也能殺死病毒。比如在今年4月23日的總統(tǒng)辦公室疫情簡報(bào)會(huì)上,《華盛頓郵報(bào)》記者Philip Rucker曾就美DHS官員提出的“新冠病毒暴露在高溫和潮濕環(huán)境中可能被抑制”的觀點(diǎn)表示懷疑,但卻被美國總統(tǒng)特朗普反嗆,后者說:“這只是一個(gè)來自杰出實(shí)驗(yàn)室的建議,來自一個(gè)非常非常聰明、或許是很有才華的人的意見。他說的是陽光、高溫。”

數(shù)據(jù)來源:Johns Hopkins,新浪疫情新聞中心

但現(xiàn)在的實(shí)際情況似乎與美國DHS的判斷相矛盾:

1)疫情肆虐的美國,似乎南方幾州最為嚴(yán)重,其中包括佛羅里達(dá)、德克薩斯、亞利桑那和加州。這些地方都很炎熱,平均氣溫都在攝氏35度到40度不等。似乎病毒和疫情并沒有因?yàn)楦邷囟鴾p低傳播速度。

2)在國際上,另外兩個(gè)疫情最為嚴(yán)重的國家,一個(gè)是巴西,另一個(gè)是印度。這兩個(gè)國家也是很炎熱的地方。

3)而且也有報(bào)道說,低溫能使病毒存活很久,說是在冷凍的海鮮品中相繼發(fā)現(xiàn)新冠病毒。

而且在7月10日,世界衛(wèi)生組織發(fā)布的新指導(dǎo)意見稱,新型冠狀病毒在某些條件下,可能會(huì)在一些室內(nèi)的擠擁空間,透過空氣傳播,例如餐廳和健身室等。如果這樣的話,WHO的專家們是不是可以做一個(gè)單項(xiàng)的溫度與病毒關(guān)系的實(shí)驗(yàn)來回答一下這個(gè)問題呢?

基于過去九個(gè)月來,世界各國防COVID-19病毒的措施和效果來看,除了中國大陸的全面隔離和韓國的全面檢測之外,新冠病毒在其他國家?guī)缀跏菬o法控制的。現(xiàn)在,至少各國傳染病專家都達(dá)成共識(shí),新冠病毒可怕的地方在于:

1)人傳人:2002年SARS和2012年MERS病毒很快被控制住,是因?yàn)樗鼈冎皇窃趧?dòng)物與人之間的傳播率很強(qiáng),而在人與人之間的傳播率卻很弱,因此只要限制人與感染動(dòng)物的接觸就可以有效控制疫情。

2)傳播力強(qiáng):2009年的H1N1流感病毒在6個(gè)月內(nèi)就感染了全球10億人口,而COVID-19病毒也是類似病毒菌株。但新冠病毒的傳播率(R0=3.8, Wikipedia)要比H1N1(R0=2-3)要更強(qiáng)一些。所以目前所看到的只是新冠病毒傳染的初步階,它是不會(huì)消失的,而且最后會(huì)變成我們?nèi)祟惖囊徊糠帧?/p>

3)沒有季節(jié)性:通常來說,像流感這樣的病毒不適合在高溫潮濕的環(huán)境中?存,而在低溫干燥的氣候才適合?量繁殖,因此流感多半在春季發(fā)生,夏季疫情降低,秋冬交替之際則疫情攀升。從迄今得到的數(shù)據(jù)來看,COVID-19病毒可以在所有地區(qū)(包括氣候炎熱潮濕地區(qū))傳播。

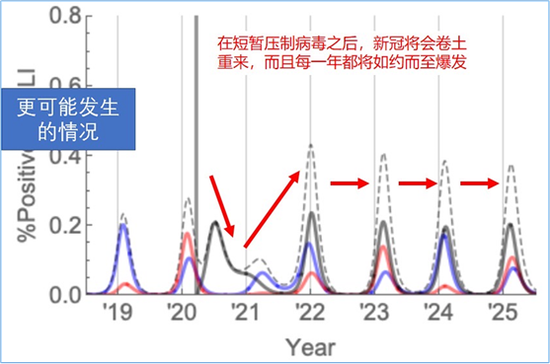

另外,根據(jù)哈佛大學(xué)公共衛(wèi)生學(xué)院在今年4月14號(hào)《Science》雜志上發(fā)表的論文顯示,無論是否能研發(fā)出疫苗,新冠病毒都可能會(huì)陪伴人類到2025年。那么,2025年以后人類能擺脫新冠病毒嗎?答案是:不,只是到時(shí)人類已經(jīng)習(xí)慣了這種隔離的生活方式了。

數(shù)據(jù)來源:哈佛大學(xué),標(biāo)題《Projecting the transmission dynamics of SARS-CoV-2 through the postpandemic period》

具體來說,這篇Science論文的關(guān)鍵發(fā)現(xiàn)有這幾點(diǎn):

1)被寄予厚望的疫苗,作用很可能會(huì)非常小:因?yàn)槿祟惛腥菊弋a(chǎn)生的抗體有效期可能只有40周(<300天),比疫苗的研發(fā)周期都要短。因此,如果疫苗不能起作用,那么新冠病毒將會(huì)變成一個(gè)10-50倍致死率的流感,在全世界范圍內(nèi)反復(fù)爆發(fā)收割生命。

2)未來各國的策略,就是盡可能采用隔離措施,把感染率維持在一個(gè)較低的水平,以確保醫(yī)療體系不崩潰。

3)新冠病毒會(huì)長期成為老年人的頭號(hào)殺手,而人類整體的醫(yī)療支出會(huì)大幅上升,預(yù)期壽命會(huì)降低。

簡單來說,新冠病毒疫情更可能的情況是:以后每一年,COVID-19病毒都會(huì)呼嘯而來,不離不棄。而且哈佛大學(xué)的這篇論文,已經(jīng)在不少程度上得到了驗(yàn)證。

數(shù)據(jù)來源:New York Times

比如:中國的醫(yī)學(xué)研究人員在英國《Nature》期刊上發(fā)表的一項(xiàng)研究顯示,人體感染新冠病毒康復(fù)后,體內(nèi)的抗體可能只能維持2到3個(gè)月。尤其無癥狀感染者,抗體維持時(shí)間會(huì)更短。該項(xiàng)研究還顯示,在重慶市進(jìn)行的調(diào)查發(fā)現(xiàn),新冠病毒感染者痊愈后體內(nèi)抗體水平會(huì)迅速下降。此外,無癥狀感染者的免疫反應(yīng)弱于有癥狀感染者。

據(jù)論文介紹,該項(xiàng)研究是由重慶醫(yī)科大學(xué)學(xué)者在重慶市對(duì)新冠病毒感染者的追蹤研究,研究對(duì)象為285名感染者,其中包括37名無癥狀感染者,從而系統(tǒng)分析新冠病毒無癥狀感染者臨床和免疫學(xué)特征。調(diào)查發(fā)現(xiàn),約90%的病例在出院后2個(gè)月總抗體水平會(huì)降低70%以上。這項(xiàng)研究震驚了各國醫(yī)學(xué)同行,畢竟,這是世界上第一份研究新冠病毒患者免疫反應(yīng)的文獻(xiàn)。

二、新冠疫情可能造成的損失

根據(jù)最新的財(cái)務(wù)報(bào)表,我們可初步估計(jì)新冠疫情對(duì)全球銀行造成的信用損失規(guī)模有多大。7月15號(hào),美國大型銀行Wells Fargo、JPMorgan Chase以及Citigroup 公布第二季度財(cái)報(bào)。這三家銀行的壞賬準(zhǔn)備金均進(jìn)一步增加,總共計(jì)提280億美元,僅次于金融危機(jī)最嚴(yán)重的2008年第四季度。此外,與JP、CT獲得凈收入不同,WF在第二季度公布了自2008年以來的首次季度虧損。

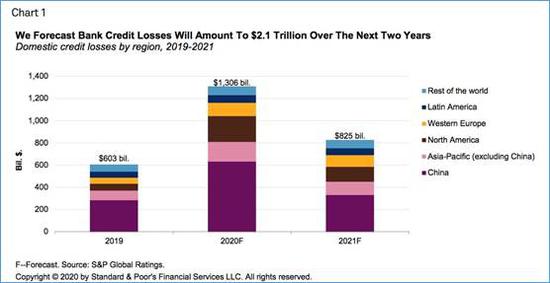

另外,7月9號(hào),三大國際信用評(píng)級(jí)機(jī)構(gòu)之一的S&P Global Rating 發(fā)表信用展望報(bào)告。根據(jù)S&P Rating涵蓋的88個(gè)銀行系統(tǒng)的信用數(shù)據(jù)來看,未來兩年全球銀行信貸損失預(yù)計(jì)將累計(jì)高達(dá)逾2.1萬億美元。2020年全球銀行信貸損失預(yù)計(jì)將達(dá)1.306萬億美元,是2019年6030億美元的兩倍還多。盡管由于經(jīng)濟(jì)學(xué)家預(yù)測明年經(jīng)濟(jì)將迎來強(qiáng)勢復(fù)蘇,2021年信貸損失可能會(huì)下降至8250億美元,但仍比2019高出大約三分之一。

關(guān)于亞太地區(qū)信用展望,到2021年底的兩年中,亞太銀行系統(tǒng)的信貸損失將達(dá)1.266萬億美元。中國在亞太信貸規(guī)模中占了逾一半,其在該地區(qū)信貸虧損的占比超過了四分之三。該報(bào)告預(yù)計(jì),整個(gè)地區(qū)的銀行系統(tǒng)的信貸指標(biāo)可能要到2023年才能恢復(fù)到2019年的水平。

關(guān)于不同地區(qū)信貸損失差異的原因,標(biāo)普指出,2020年至2021年全球信貸損失預(yù)計(jì)將以每年超過75%的速度增加。不同地區(qū)的信貸損失差異巨大,大約60%的損失來自于亞太地區(qū),不過北美和西歐信貸損失增速最快。這種差異的出現(xiàn)可能有多種原因:1)在客戶貸款方面,中國的銀行體系在向其經(jīng)濟(jì)提供信貸方面相對(duì)更為重要;2)在美國,借款人通常可以受益于深度、流動(dòng)性和成熟度較高的債券市場,龐大的非銀行金融機(jī)構(gòu)部門以及完善的銀行的運(yùn)行系統(tǒng);3)雖然中國首先遭受到了疫情的打擊,但該國很快地控制住了疫情的進(jìn)一步發(fā)展。目前為止,中國經(jīng)濟(jì)已經(jīng)有所改善。大量的貨幣政策和有針對(duì)性的財(cái)政刺激措施也有助于穩(wěn)定信心,并有助于銀行家改善復(fù)蘇前景。

總的來說,標(biāo)普認(rèn)為,新冠肺炎疫情對(duì)全球經(jīng)濟(jì)的影響要比人們預(yù)計(jì)的要長。信貸損失的增加和收益降低的組合將不可避免地打擊世界各地的銀行。目前經(jīng)濟(jì)學(xué)家已經(jīng)注意到疫情的發(fā)展和經(jīng)濟(jì)損失是非線性的,例如疫情的控制時(shí)間是預(yù)期的兩倍那么經(jīng)濟(jì)衰退的時(shí)間將是兩倍以上,恢復(fù)的時(shí)間可能會(huì)更多。因此,消費(fèi)者和商家都要做好長期面臨挑戰(zhàn)的準(zhǔn)備,無論是市場環(huán)境還是經(jīng)濟(jì)狀態(tài)想要恢復(fù)都有很長的一段路要走。

三、新興市場的前景展望

在全球流動(dòng)性改善的背景下,新興市場的風(fēng)險(xiǎn)資產(chǎn)價(jià)格在第二季度顯著回升。與此同時(shí),對(duì)平穩(wěn)的復(fù)蘇增長預(yù)期也隨之提高。考慮到近幾個(gè)月的強(qiáng)勁勢頭以及金融約束狀況的放松,投資者增加新興市場風(fēng)險(xiǎn)敞口的風(fēng)險(xiǎn)回報(bào)的確很誘人。此外,在年初至今,規(guī)模龐大的新興市場債券和股票資金外流的背景下,國外投資者的倉位仍然很低。

我的判斷是,并不能排除投資組合資金外流在下半年發(fā)生逆轉(zhuǎn)的場景,這將進(jìn)一步提振市場情緒,并擴(kuò)大新興市場的反彈幅度。然而,最新的FMS調(diào)查顯示,市場情緒仍然普遍不樂觀。許多投資者對(duì)短期內(nèi)的新興市場前景持中立態(tài)度,并對(duì)近期價(jià)格回升持懷疑態(tài)度。尤其是,最近全球范圍內(nèi),特別是新興市場國家的COVID-19確診感染人數(shù)的上升也越來越引起人們的關(guān)注。

此外,在財(cái)政赤字?jǐn)U大和公共借款增加的情況下,激進(jìn)的貨幣和準(zhǔn)貨幣政策寬松,已經(jīng)使得新興市場的風(fēng)險(xiǎn)溢價(jià)大幅下降。但是詳細(xì)研究發(fā)現(xiàn),新興市場的基本面幾乎都沒有獲得改善。隨著中央銀行在債券市場上越來越活躍,非常規(guī)貨幣政策所提出的問題多于答案,而且這些問題重重的財(cái)政刺激路徑仍然需要有可靠的退出策略,或者說決策者在疫情后期還有空間進(jìn)行重大調(diào)整和改革。

因此,我仍然對(duì)新興市場的風(fēng)險(xiǎn)資產(chǎn)保持一定的謹(jǐn)慎,而且考慮到新興市場相對(duì)復(fù)雜的投資環(huán)境,我更傾向于“質(zhì)量”型的投資標(biāo)的而非“數(shù)量” 型的投資策略。另外,根據(jù)最新資本流動(dòng)預(yù)測表明,流入新興市場投資組合的資金仍然疲弱。2020年投資組合流入量僅為1000億美元(占新興市場GDP的0.3%),低于2019年的3190億美元(占新興市場GDP的1.0%)。話雖如此,全球流動(dòng)性擴(kuò)張確實(shí)抑制了波動(dòng)性,并緩解了投資背景風(fēng)險(xiǎn),因此,如果有更好的經(jīng)濟(jì)活動(dòng)數(shù)據(jù)(尤其是來自中國的數(shù)據(jù))的支持,這可能會(huì)為新興市場的風(fēng)險(xiǎn)資產(chǎn)提供一些上漲的支持。

關(guān)于新興市場是否可以跑贏發(fā)達(dá)市場的問題,我的看法有幾個(gè)不同角度。首先,從大型機(jī)構(gòu)的長期資產(chǎn)配置團(tuán)隊(duì)來說,他們普遍認(rèn)為,盡管新興市場在短期內(nèi)可能表現(xiàn)不佳,但從長遠(yuǎn)來看,EM總是優(yōu)于發(fā)達(dá)市場。因此,幾乎毫無例外地,絕大多數(shù)投資者在預(yù)測大類資產(chǎn)的長期收益時(shí)將新興市場股票和債券歸類為在各地區(qū)和資產(chǎn)類別中的潛在收益最高的資產(chǎn)類別。但是,很顯然,歷史數(shù)據(jù)并未能證實(shí)新興市場股票在潛在增長率較高的假設(shè)下,其表現(xiàn)將勝于發(fā)達(dá)市場的股票。我認(rèn)為其中的原因有幾個(gè):1)較高的潛在經(jīng)濟(jì)增長率并不能始終確保實(shí)際GDP的強(qiáng)勁增長;2)即使人均實(shí)際GDP增長顯著,這也并不能保證較高的股票市場收益;3)造成2)的原因包括:生產(chǎn)力提高的收益被轉(zhuǎn)移給員工而不是股東、股權(quán)的長期稀釋,以及資本配置不當(dāng),從而以股東利益的代價(jià)促進(jìn)經(jīng)濟(jì)增長;4)因此,光有“EM”這個(gè)標(biāo)簽不能保證長期結(jié)構(gòu)性牛市。

數(shù)據(jù)來源:MSCI

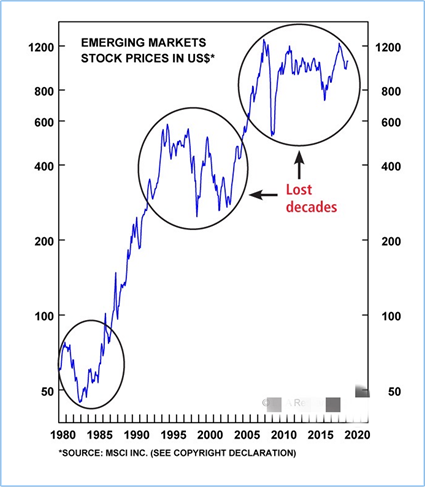

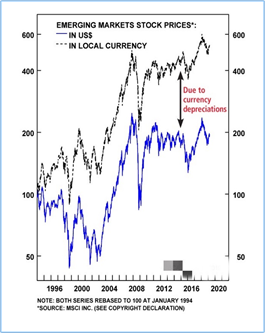

事實(shí)上,在過去40年中,沒有任何一個(gè)新興市場股票在表現(xiàn)上可以持續(xù)超過發(fā)達(dá)市場股票。從絕對(duì)表現(xiàn)和相對(duì)于DM的表現(xiàn)而言,新興市場股票表現(xiàn)出一個(gè)大約7-10年的長期周期。正確判斷這個(gè)資產(chǎn)周期對(duì)于成功投資新興市場至關(guān)重要。從眼下的新興市場來看,我認(rèn)為,新興市場股票的相對(duì)表現(xiàn)尚未達(dá)到這一輪下降趨勢的最低點(diǎn)。

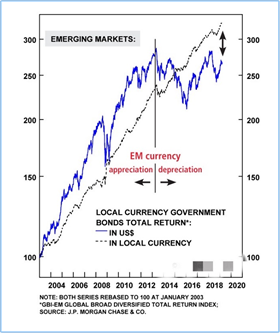

其次,匯率是國際投資者把握使新興市場股票周期適合的關(guān)鍵。從歷史上看,多數(shù)新興市場股票收益的損失主要源于貨幣貶值。結(jié)構(gòu)較弱的新興經(jīng)濟(jì)體/國家的匯率長期貶值的原因有幾個(gè),比如:缺乏生產(chǎn)力的增長、高通脹、經(jīng)常賬戶赤字,不受控制的財(cái)政擴(kuò)張以及對(duì)動(dòng)蕩的短期外國證券投資的依賴。但是,即使在通貨膨脹較低且通常保持經(jīng)常賬戶盈余的亞洲新興經(jīng)濟(jì)體中,也都存在貨幣貶值的時(shí)期。 例如:參考一下韓國,臺(tái)灣和新加坡的即期匯率與特別提款權(quán)(SDR)之比。

另外,與特別提款權(quán)相比,這些亞洲“四小虎”的貨幣沒有一個(gè)能夠持續(xù)升值。就像各EM股票一樣,這些國家也存在著長年的匯率波動(dòng)。而且新興市場本幣債券的美元總收益也主要受其本地貨幣價(jià)格驅(qū)動(dòng)。因此,新興市場本幣債券的周期與新興市場匯率周期相匹配。

再次,新興市場的信用利差波動(dòng)在很大程度上也取決于其匯率變化。新興市場主權(quán)國家和企業(yè)美元債券的信用利差主要衡量的是償債風(fēng)險(xiǎn),而后者受匯率影響很大。貨幣貶值(升值)相對(duì)應(yīng)得增加(減少)債務(wù)償還成本,從而影響信貸利差。由于匯率波動(dòng)是由于宏觀層面的錯(cuò)亂引起的,這使得宏觀經(jīng)濟(jì)成為投資新興市場必不可少的專業(yè)知識(shí)。

數(shù)據(jù)來源:J.P.MORGAN, MSCI

基于上述討論的新興市場的長期特征,我對(duì)新興市場股票,債券和貨幣在未來幾個(gè)季度的投資展望如下:

因?yàn)槊涝呷跫由先蛑饕獓业臒o上限QE,新興市場在過去幾周出現(xiàn)資金流入。從EPFR的數(shù)據(jù)上看,目前只是全球基金經(jīng)理對(duì)組合相對(duì)權(quán)重配置的調(diào)整。我的問題是,什么時(shí)候這些基金經(jīng)理開始做多新興市場風(fēng)險(xiǎn)資產(chǎn)和貨幣,而且追尋的是絕對(duì)回報(bào)? 我的判斷是,市場需要目睹或預(yù)見其中四分之三以上的因素將出現(xiàn)改善,才可能出現(xiàn)Outright Long的資金入場。

數(shù)據(jù)來源:Bloomberg

投資者應(yīng)關(guān)注的新興市場的幾個(gè)主要影響因素,如下:

1)中國因素:中國經(jīng)濟(jì)對(duì)新興市場的影響是否已經(jīng)變得正面?如果是的話,那么近期中國商業(yè)周期的向下調(diào)整,應(yīng)該作為EM的購買信號(hào)。

2)國內(nèi)經(jīng)濟(jì):目前除中國、韓國和臺(tái)灣以外的新興市場,國內(nèi)經(jīng)濟(jì)基本面仍然低迷,特別是在許多新興市場經(jīng)濟(jì)體中,COVID-19疫情已經(jīng)失控。而且,在中國,韓國和臺(tái)灣以外的新興市場國家,他們的財(cái)政刺激力度沒有發(fā)達(dá)市場國家那么大。

3)市場關(guān)聯(lián):在影響新興市場的相關(guān)因素方面,標(biāo)普500指數(shù)仍然面臨有重大回調(diào)的風(fēng)險(xiǎn)。如果標(biāo)普指數(shù)跌幅超過10%-15%,那么新興市場股票,貨幣和債券也將被大幅拋售。

4)地緣政治:在未來幾個(gè)月內(nèi),地緣政治因素可能會(huì)變得至關(guān)重要。

從總體看,可投資的中國股票,加上韓國和臺(tái)灣股票的總額已經(jīng)占MSCI新興市場基準(zhǔn)指數(shù)的近65%。因此,地緣政治緊張局勢的加劇將拖累這三個(gè)股票市場,而在這三個(gè)市場之外的新興市場股票價(jià)格和貨幣也會(huì)反轉(zhuǎn)。 因此,目前新興市場的投資策略仍然是從看跌轉(zhuǎn)向中性,而沒到All-in的時(shí)候。

四、疫情對(duì)美股的影響有多大

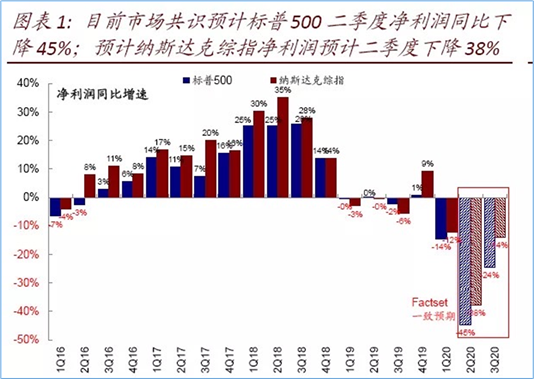

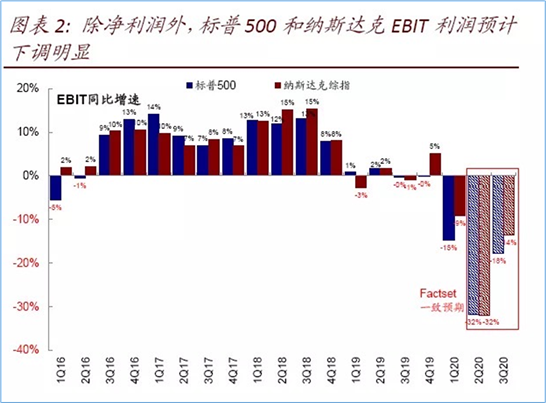

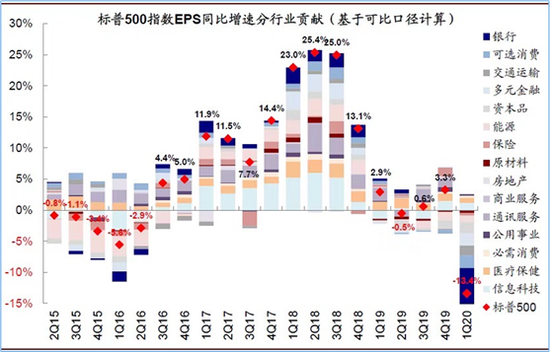

與中國和部分新興市場不同的是,疫情對(duì)于美國經(jīng)濟(jì)和盈利的影響更多體現(xiàn)在二季度。雖然一季度標(biāo)普500 EPS同比大幅下滑13.4%,但其中一半都是銀行計(jì)提貸款損失撥備將影響前置所致。因此,二季度大概率是美股盈利年內(nèi)最差季度。根據(jù)Factset匯總預(yù)期,目前市場共識(shí)預(yù)計(jì)標(biāo)普500二季度凈利潤同比下降-45%,較一季度大幅下滑;預(yù)計(jì)納斯達(dá)克綜指二季度同比下滑-38%。除EPS外,標(biāo)普500和納斯達(dá)克EBIT利潤預(yù)計(jì)同樣下滑明顯,標(biāo)普500及納斯達(dá)克均下滑32%,反映了疫情較嚴(yán)重階段的沖擊。

數(shù)據(jù)來源:Factset, CICC Research

數(shù)據(jù)來源:Factset, CICC Research

數(shù)據(jù)來源:Factset, CICC Research

基于美國疫情和大部分封鎖措施是從一季度末開始,因此對(duì)經(jīng)濟(jì)和企業(yè)盈利的影響將在二季度更為顯著。整體看,一季度標(biāo)普500指數(shù)EPS同比下滑13.4%(vs. 2019年四季度3.3%的增長),但金融特別是銀行的拖累就占到一半,達(dá)6.7個(gè)百分點(diǎn),而金融板塊EPS同比下滑39.1%的原因,主要是部分大銀行提前計(jì)提了大量貸款損失撥備所致。相比之下,非金融板塊一季度的EPS只下滑5.6%,納斯達(dá)克100指數(shù)EPS甚至還是正增長(6.6% vs. 2019年四季度16.1%)。綜合來看,金融的影響被前置是主要拖累,而疫情對(duì)非金融企業(yè)的影響在一季度業(yè)績中還未完全顯現(xiàn)。

從估值角度,站在今天這個(gè)時(shí)點(diǎn),往前看12個(gè)月的FWD EPS以及基于這個(gè)EPS討論估值沒有太大意義,原因在于:1)無論是個(gè)股還是行業(yè)盈利預(yù)期的可見性很低,而且疫情發(fā)展無人知曉,無風(fēng)險(xiǎn)基準(zhǔn)利率幾乎為零,估值的分子和分母鉚都扭曲了,還怎么計(jì)算FWD PE。2)作為股票投資者,我相信人類這次也一定會(huì)像過去100多年經(jīng)歷的那些重大災(zāi)難事件一樣,遲早回到正常的經(jīng)濟(jì)和商業(yè)周期。因此,這時(shí)候要談估值的話,Anchor應(yīng)該使用長周期的平均EPS,這樣才相對(duì)有意義,否則討論就沒有基礎(chǔ)。另外,這樣的市場環(huán)境,基金組合的回報(bào)來自于relative position和search for yield,而不是看FWD12M盈利。無論是上半年的A股基金排名還是最近幾周EM市場回報(bào)的來源都是這個(gè)原因

投資是介于Art & Science之間的學(xué)問,沒有止境。

(本文僅代表作者觀點(diǎn),與所在公司無關(guān)。)

(本文作者介紹:)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼