文/新浪財經意見領袖專欄作家 花長春、趙格格

導 讀

經濟整體還未回到疫情前水平,財政和貨幣政策不會短期轉向、過于收緊。整體的經濟和金融環境仍然有利于權益市場,無需過于悲觀。

摘 要

二季度GDP增速反彈幅度略超市場預期,主要在于出口端的超預期,和房地產、基建的強勁反彈:

1)貿易:出口超預期,核心源于外需修復以及防疫物資出口的支撐。

2)房地產:新開工增速持續較高,預計下半年房地產投資仍然較強的韌性。

3)基建:受天氣因素影響,6月單月增速從10.9%收窄至8.3%。全年3.75萬億的專項債預計可以拉動基建增速至10%左右。

4)制造業:降幅持續收窄,子行業投資增速基本全線修復。

5)社零:可選消費提振超預期,說明居民消費信心在修復。

6)生產:汽車、高技術制造業及基建持續引領生產修復。

維持全年3%經濟增速的判斷。展望下半年,不確定性主要集中于外需,出口可能會受到防疫物資出口下滑和海外經濟修復兩個相反力量的博弈制約。但我們傾向于認為,非疫情相關產品出口隨著外需逐步回暖,將帶動出口中樞在下半年繼續提升。基建增速短期受到了洪災的影響,單月增速出現一定回落,但是在專項債支撐下,預計三季度仍然會出現反彈。維持全年3%經濟增速的判斷不變。

政策方面,不需要過于悲觀。在基本面弱復蘇和流動性寬松的環境下,金融監管會加強,但是經濟整體還未回到疫情前水平,財政和貨幣政策不會短期急速轉向、過于收緊。整體的經濟和金融環境仍然有利于權益市場,無需過于悲觀。

正 文

一、經濟如期修復,勿對政策過于悲觀

二季度GDP增速略超市場預期,原因主要來自于二季度出口的超預期、及基建和房地產的強勁反彈。整體來看,經濟持續逐級抬升,但是尚未恢復到疫情之前的水平。二季度GDP增速反彈幅度略超市場預期,主要在于出口端的超預期,和房地產、基建的強勁反彈。但是整體來看,經濟弱復蘇的趨勢還未改變,政策方面也不會出現“急剎車”。在此我們對5月數據做簡要概括:

1)基建:受天氣因素影響,單月增速從10.9%收窄至8.3%。全年3.75萬億的專項債預計可以拉動基建增速至10%左右。

2)房地產:新開工增速持續較高,預計下半年房地產投資仍然較強的韌性。

3)制造業:降幅持續收窄,子行業投資增速基本全線修復。

4)社零:可選消費提振超預期,說明居民消費信心在修復。

5)生產:汽車、高技術制造業及基建持續引領生產修復。

6)貿易:出口超預期,核心源于外需修復以及防疫物資出口的支撐。

維持全年3%經濟增速的判斷。展望下半年,不確定性主要集中于外需方面。接下來,出口可能會受到防疫物資出口下滑和海外經濟修復兩個相反力量的博弈制約。但我們傾向于認為,非疫情相關產品出口隨著外需逐步回暖,帶動出口中樞在下半年繼續提升。基建增速短期受到了洪災的影響,單月增速出現一定回落,但是在專項債支撐下,預計三季度仍然會出現反彈。維持全年3%經濟增速的判斷不變。

政策方面,不需要過于悲觀。在基本面弱復蘇和流動性寬松的環境下,金融監管會加強,但是經濟整體還未回到疫情前水平,財政和貨幣政策不會短期急速轉向、過于收緊。整體的經濟和金融環境仍然有利于權益市場,無需過于悲觀。

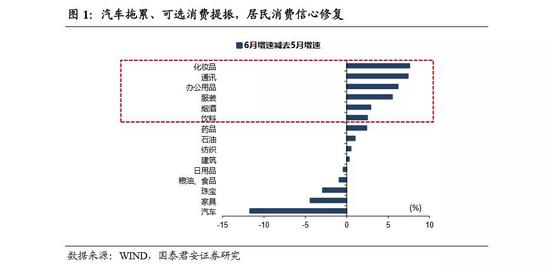

二、汽車拖累、可選消費提振,居民消費信心修復

可選消費提振超預期,說明居民消費信心在修復。社零單月增速從5月份的-2.8%收窄至-1.8%,汽車單月銷售增速-8.2%,除汽車外的消費品同比下降1.0%,這說明社零與5月份走出了不同的趨勢——5月份社零主要是受到了汽車的提振,而六月份則是汽車拖累、可選消費提振。可選消費的提振較為超預期,一方面是受到了618電商購物活動的刺激,另一方面,也說明居民的消費信心在逐步修復。

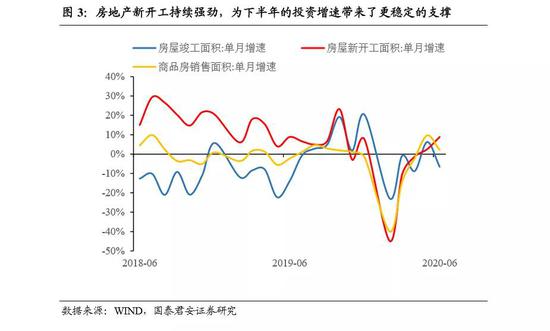

三、地產基建持續強勢,引領全年經濟弱復蘇

基建增速受天氣影響略微收窄,但是不改長期強勁趨勢,全年3.75萬億專項債預計有望拉動基建投資增速達到10%左右。單月增速來看,廣義基建的單月增速從上月的10.9%收窄至8.3%。傳統“鐵公基”增速仍然較強,水利公共設施出現回落,大概率受到天氣原因影響。我們在5月份經濟數據點評中也強調過,兩會規定2020年專項債發行規模為3.75萬億,預計2020年基建投資增速有望達10%左右。因此短期天氣原因使得6月份基建增速略微收窄,意味著三季度基建增速可能會出現更強的反彈。

房地產方面,新開工仍然維持較強增速,下半年投資韌性較強。6月份房地產單月銷售增速維持5月份的強勁增速,從8.1%繼續擴大至8.5%。雖然銷售增速出現下滑,但是處于對于后市的樂觀,開發商新開工仍然維持較高增速,6月份新開工增速從2.5%繼續擴大至8.9%。房地產投資受到復工合同約束,本身就有很強的韌性,新開工的全面反彈,也為下半年的投資增速帶來了更穩定的支撐。房地產和基建的持續強勁,也是奠定了全年經濟增速穩定弱復蘇的主要力量。

四、維持全年3%預判不變,對于政策不需過于悲觀

展望全年,我們仍然維持GDP 3%的預判不變。基建和房地產仍然奠定了全年經濟增速弱復蘇的基調,居民的消費情緒也在修復,出口端超預期,也給經濟的修復進一步增強了確定性。展望全年,我們仍然維持GDP3%的預測不變,三四季度的單季度GDP分別為6.3%、7.5%。

對于政策不需過于悲觀。在基本面弱復蘇和流動性寬松的環境下,金融監管會加強,但是經濟整體還未回到疫情前水平,財政和貨幣政策不會短期急速轉向、過于收緊。整體的經濟和金融環境仍然有利于權益市場,無需過于悲觀。

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。