文/新浪財經(jīng)意見領(lǐng)袖專欄作家 李庚南

“沒有調(diào)查就沒有發(fā)言權(quán)”。但是,這種調(diào)查顯然應(yīng)該是基于相對全面、客觀、真實的信息,而非片面、主觀、臆想的推論。否則,調(diào)查就可能會形成誤導(dǎo)。

最近,某部門開展了一次對十余家企業(yè)的專題調(diào)研,得出融資難、融資貴問題比較突出的結(jié)論。其中言之鑿鑿的一個論據(jù)是,某企業(yè)近期新增1億元貸款中,僅1000萬元是央行專項再貸款,這1000萬元專項貸款利息在3.8%左右(從調(diào)研時點及利率判斷,或并非央行專項再貸款),另外9000萬元貸款利率在4.7%左右。調(diào)查者由此得出“融資貴問題凸顯”。

毋庸諱言,當(dāng)前融資難、融資貴問題的確在一定程度上存在。但調(diào)查報告將4.7%的利率與3.8%左右的央行專項貸款利率比較,這樣的神比較,不禁讓觀者啞然。幸好沒有將貸款利率與疫情之下銀行對部分企業(yè)提供的免息貸款比較,否則銀行家們真要哭暈了!

4.7%的利率高還是低?

貸款利率高還是低,顯然取決于利率的參照系。且不說依據(jù)如此小的調(diào)查樣本就得出如此宏觀判斷之草率,僅以一般商業(yè)性貸款與央行專項貸款利率相差的0.9個百分點,就得出融資貴問題凸顯,顯然不夠客觀嚴(yán)謹(jǐn)。

其實,但凡有一點市場理念的人都不會把商業(yè)性貸款利率與政策性或特殊時期的政策性利率安排去比較,都不應(yīng)混淆政策情分與市場本分的邊界。作為市場主體的企業(yè),不應(yīng)因為享受了政策優(yōu)惠的情分,就忘記自己市場的本分,忘記信用社會最基本的規(guī)則。

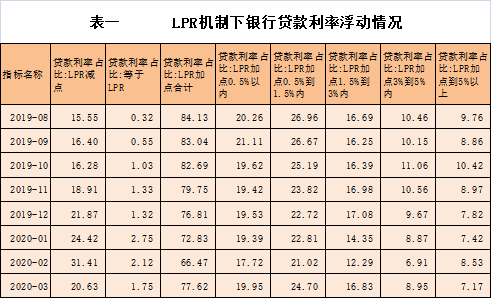

在LPR利率報價體系下,4.7%的利率相當(dāng)于1年期LPR+65BPS(3月份LPR報價為4.05),或LPR報價基準(zhǔn)上浮16%;而WIND數(shù)據(jù)顯示的同期金融機構(gòu)貸款加權(quán)平均利率為5.08%,平均上浮幅度為25.4%,相當(dāng)于1年期LPR+103BPS。從LPR機制下銀行機構(gòu)貸款利率實際幅度情況看,實施LPR加點的貸款占比達(dá)77.62%(見下表),其中加點50BPS—150BPS的占比最高,為24.7%。

數(shù)據(jù)來源:Wind

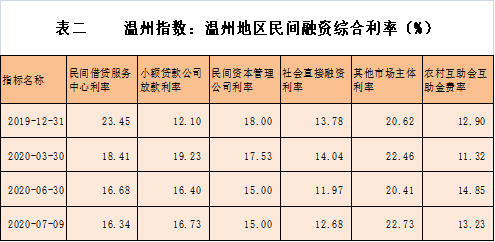

數(shù)據(jù)來源:Wind可見,4.7%的利率水平,其加點上浮幅度處于常規(guī)區(qū)間,實際則低于銀行市場平均水平,更不用說與民間融資利率比較了。以溫州地區(qū)民間融資綜合利率為參照,7月9日民間借貸服務(wù)中心利率16.34%,小額貸款公司放款利率16.73%,民間資本管理公司利率15%,其他市場主體利率達(dá)22.73%(見下表)

數(shù)據(jù)來源:Wind

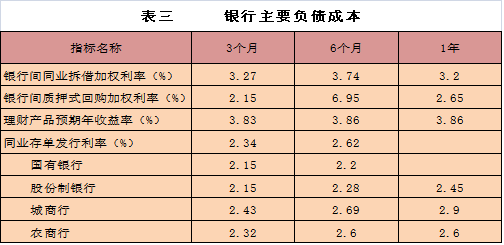

數(shù)據(jù)來源:Wind如果與銀行負(fù)債成本比較,4.7%的利率應(yīng)該算是“良心”利率了。雖然相較于1.5%的銀行儲蓄存款利率,4.7%的貸款利率仍可獲得較大利差;但在存款資源日漸稀缺情況下,主動負(fù)債能夠提供給銀行的利差空間則抓襟見肘。WIND數(shù)據(jù)顯示的7月9日利率,1年期銀行理財產(chǎn)品預(yù)期年收益率達(dá)3.86%,已超過LPR3.85%的報價基準(zhǔn)(見下表)。

數(shù)據(jù)來源:Wind

數(shù)據(jù)來源:Wind可見,從銀行負(fù)債成本狀況看,利率4.7%的貸款顯然屬于微利貸款。盡管近年來監(jiān)管部門在持之以恒推動降低企業(yè)特別是小微企業(yè)融資成本;但是,把小微企業(yè)貸款利率降到基準(zhǔn)利率之下,顯然有違商業(yè)可持續(xù)原則,也非監(jiān)管部門所鼓勵的。按照“保本微利”、商業(yè)可持續(xù)的原則來定價,才是銀保監(jiān)會倡導(dǎo)的方向。

融資貴的賬該怎么算?

貸款利率高還是不高,無疑是相對直觀的,通過市場橫縱向比較可以一目了然。但一定的利率水平比(如4.7%)究竟屬于貴還是不貴,則需另當(dāng)別論,其中包含利率定價合理性問題。

如同任何商品一樣,貴與不貴不能簡單以價格而論。按照商業(yè)可持續(xù)的原則,貸款利率決定的核心是資金供求狀況。因此,貸款利率合理與否,實際上需要兼顧資金供需雙方的利益,既要權(quán)衡銀行負(fù)債成本、營銷成本等自身因素及由融資主體風(fēng)險狀況等決定的經(jīng)濟資本占用,也要考慮與企業(yè)的承受能力。

從個體角度出發(fā),在融資貴問題上往往摻雜著諸多感性層面的認(rèn)識,不同主體、不同盈利水平、不同成本管理能力的企業(yè)對資金價格的敏感性顯然存在較大差異。但是,從市場的角度研判,融資貴與不貴終究有其相對客觀的認(rèn)知,而不能全憑感覺甚至幻覺,尤其需要摒棄各種偏見。因此,在討論融資貴問題時,至少需把握三點:

一是不應(yīng)忽略銀行負(fù)債端成本及盈虧平衡。脫離銀行負(fù)債成本,片面討論融資貴問題顯然有失偏頗。盡管央行一直試圖引導(dǎo)銀行負(fù)債成本下降,但終究存在一個隱性底部,這就是存款人的利益。考慮CPI、PPI因素,存款利率客觀上應(yīng)該存在一個支撐位;而這勢必通過負(fù)債成本傳遞到資產(chǎn)端,并從盈虧平衡角度決定貸款利率的下限。從定價原理上,一定的負(fù)債利率水平?jīng)Q定了一定的貸款利率水平。如果銀行的貸款定價真正體現(xiàn)了成本與風(fēng)險,真正按照利率覆蓋風(fēng)險的商業(yè)可持續(xù)原則,則利率高一點并無可厚非。按照銀保監(jiān)會此前的一項測算,小微企業(yè)貸款如果風(fēng)險控制得好,不良率控制在3%以下,利率盈虧平衡點應(yīng)該是5%-5.7%。如果把定價定在5%-5.7%之間,這樣的貸款才能實現(xiàn)“保本微利”和商業(yè)可持續(xù)。

二是不應(yīng)忽視融資方的風(fēng)險。利率與風(fēng)險匹配是判斷融資貴最基本的原則。一方面,利率覆蓋風(fēng)險是商業(yè)可持續(xù)的核心要求。對于缺乏有效抵押擔(dān)保、風(fēng)險較大的企業(yè)特別是小微企業(yè),銀行要么通過適當(dāng)提高貸款利率,以期從整體上實現(xiàn)收益對風(fēng)險的覆蓋;要么走向信貸配給之路,將信貸資源向大型、優(yōu)質(zhì)企業(yè)傾斜,加劇小微企業(yè)融資困難。另一方面,即使銀行貸款定價基本合理,但相對于產(chǎn)業(yè)層次低、附加值低、資源消耗高的小微企業(yè)微薄的利潤空間而言,再低的貸款利率也可能是不堪承受之重。此外,企業(yè)高負(fù)債率導(dǎo)致其絕對融資成本在總成本中占比較高,也是“融資貴”的一個不容忽視的、甚至是更內(nèi)在的因素。近幾年來,我國企業(yè)負(fù)債水平上升較快,由于企業(yè)盲目擴張、杠桿率過高、融資過度,產(chǎn)生持續(xù)的融資需求,特別是過剩產(chǎn)能行業(yè)和地方融資平臺等形成的旺盛信貸需求,成為企業(yè)融資成本上升的直接推手。

三是不應(yīng)將民間融資的“鍋”讓銀行背。現(xiàn)實中,為什么企業(yè)對銀行“融資貴”的詬病不斷?除了客觀存在的一些銀行亂收費現(xiàn)象外,一個不容忽視的原因,就是簡單地將企業(yè)融資成本高等同于銀行貸款利率高,忽視了企業(yè)融資成本構(gòu)成的復(fù)雜性。隨著融資渠道多元化,企業(yè)除了通過銀行融資外,往往還通過小額貸款公司、擔(dān)保公司及民間融資等渠道融資,而后者的“價格”實際上遠(yuǎn)高出銀行的貸款利率,銀行貸款利息成本僅是企業(yè)綜合融資成本中的一部分。不幸的是,銀行往往成了企業(yè)融資成本高的“背鍋俠”。

融資貴問題該怎么看?

其實,面對低如4.7%的利率仍大呼融資貴的企業(yè)或許并不多,但是抱有這種簡單地、憑感覺、以我為主思維的則大有人在。某種程度上,所謂融資貴源于不同企業(yè)不同的感覺、不同的利息承受能力甚至于幻覺。正因為如此,無論什么時候,融資貴的呼聲從未斷絕,相信在可預(yù)見的未來,這種聲音仍將延續(xù)。期間雜音頻乃,尤需當(dāng)局者仔細(xì)分辨,客觀對待。所謂“一犬吠形,百犬吠聲。”筆者在此并非完全否認(rèn)現(xiàn)實中利率偏高情況的存在,而是認(rèn)為應(yīng)合理看待利率高低的問題,不應(yīng)人云亦云、無病呻吟。

客觀地看,某種程度上融資難與融資貴處于蹺蹺板的兩端,二者不可相提并論。商業(yè)銀行按照商業(yè)可持續(xù)原則,通過利率覆蓋風(fēng)險來緩釋小微企業(yè)信息不對稱問題,既是緩解融資難的手段之一,同時又可能導(dǎo)致一定時期小微貸款利率的上升,加劇“融資貴”問題。因此,不能割裂地理解“融資難”與“融資貴”,忽視了二者的對立統(tǒng)一關(guān)系,否則可能影響我們在推進(jìn)小微金融服務(wù)方面的政策效果。在當(dāng)前情況下,應(yīng)將“融資難”作為主要矛盾,“融資貴”作為次要矛盾。若片面強調(diào)二者的同一性,將二者相提并論,既要求銀行努力加大對小微企業(yè)的信貸支持,緩解“融資難”問題,又要求銀行定價低,顯然背離商業(yè)可持續(xù)的原則,可能令商業(yè)銀行在信貸支持小微與風(fēng)險風(fēng)控間無所適從,而且還可能損害正在推進(jìn)的利率市場化進(jìn)程。

誠然,在現(xiàn)行體制下,股權(quán)結(jié)構(gòu)不合理及其所決定的銀行內(nèi)部考核激勵與約束機制的不科學(xué),以及利率市場化程度的不充分,都將對銀行機構(gòu)定價行為產(chǎn)生一定的扭曲,表現(xiàn)為一定時期、一定區(qū)域融資貴問題的存在。不排除個別機構(gòu)“以我為主”,基于企業(yè)的經(jīng)營狀況、償債能力及潛在風(fēng)險的評估,定價水平過高;也包括一些附加的、不合理的收費以及附加條件導(dǎo)致企業(yè)實際綜合融資成本的上升。因此,從銀行體系看,緩解“融資貴”問題,主要是減少各種隱性成本(或讓隱性成本顯性化),引導(dǎo)銀行機構(gòu)強化“以客戶為中心”理念,按照商業(yè)可持續(xù)原則科學(xué)合理定價,關(guān)鍵是督促商業(yè)銀行改進(jìn)頂層設(shè)計,糾偏銀行股東層一味追求高回報的利益取向。

從企業(yè)層面看,則應(yīng)該強化市場理念,更客觀地看待融資難、融資貴問題。一方面,應(yīng)努力增強自身資本積累能力,強化流動性管理,合理安排融資結(jié)構(gòu),降低債務(wù)杠桿及利息負(fù)擔(dān);另一方面,應(yīng)加快自身轉(zhuǎn)型升級,提高產(chǎn)品與服務(wù)的附加值,提升自身盈利能力,提升對融資成本的吸納、消化能力,這是走出“融資貴”困惑之王道。目前,從中央對地方,對金融服務(wù)實體經(jīng)濟特別是小微企業(yè)高度重視,“三服務(wù)”(服務(wù)企業(yè)、服務(wù)群眾、服務(wù)基層)“百行進(jìn)萬企”等圍繞完善金融服務(wù)的舉措紛紛出臺,無疑為金融更好地對接實體經(jīng)濟、對接企業(yè)金融需求創(chuàng)造了更直接的路徑。但是,作為被走訪、調(diào)查的企業(yè)而言,應(yīng)該用好每一次機會,真實、客觀地反應(yīng)所面臨的困難和問題,恰如其分地表達(dá)自身的訴求,切不可任性而為。

或許,很多人都信奉“會哭的孩子有糖吃”,但是這未必適合所有的場合。需知,任何主觀臆斷、人云亦云的呼聲,不僅不利于銀企增進(jìn)互信、改善信用環(huán)境,而且容易擾亂視聽,引起調(diào)研者的誤判,誤導(dǎo)上層決策。更現(xiàn)實的是,各種不負(fù)責(zé)任的問題反映,通過“三服務(wù)”機制傳導(dǎo)將牽扯諸多部門的力量與精力,導(dǎo)致社會資源的浪費。

(本文作者介紹:先后供職于工商銀行、人民銀行,現(xiàn)為銀行監(jiān)管部門人士,長期負(fù)責(zé)小企業(yè)金融服務(wù)推進(jìn)工作,潛心研究小企業(yè)金融服務(wù)問題。)

責(zé)任編輯:張譯文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

先后供職于工商銀行、人民銀行,現(xiàn)為銀行監(jiān)管部門人士,長期負(fù)責(zé)小企業(yè)金融服務(wù)推進(jìn)工作,潛心研究小企業(yè)金融服務(wù)問題。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼