意見領袖丨孫明春(海通國際首席經濟學家)

人民幣地位能否長期穩固地提升,取決于中國能否堅持改革開放、轉型升級的發展方向,能否保持經濟的平穩增長,能否增強企業的全球競爭力,能否維護并改善國內外投資者對中國的投資環境、法制環境及軟實力的信心。

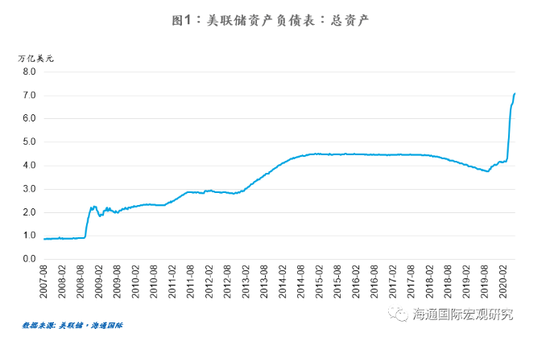

為應對新冠疫情帶來的沖擊,全球大部分國家的政府和央行都摒棄了常規情況下財政和貨幣紀律的約束,采取了大規模、非常規的紓困與救助措施,以幫助本國居民和企業度過這段艱難時期。美聯儲更是推出了“無限量化寬松”政策,以減少金融市場的波動,防止危機蔓延。作為災難與危機救助措施,這些非常規的舉措無可厚非,非常必要!但由于許多經濟體政府本已債臺高筑,國債可持續性本已堪憂,不得不依賴中央銀行大規模擴張資產負債表來支持,直接或間接地形成財政赤字貨幣化的事實。例如,美聯儲的資產負債表在2020年3-5月的3個月時間里就從4.2萬億美元擴大到7.1萬億美元(圖1),增幅達2.9萬億美元,超過世界第五大經濟體英國2019年全年的國內生產總值(2.8萬億美元)。

從美國目前的疫情、經濟與金融形勢來看,此輪美聯儲資產負債表的擴張遠遠沒有結束,很可能在明年底之前就超過9萬億美元,為2008年金融海嘯前的10倍。顯然,美國政府和央行正在利用美元在國際貨幣體系中的特殊地位來幫助其度過當前的困境。作為國際投資者和更廣泛的市場經濟主體,不得不嚴肅思考美聯儲這一舉措的深遠影響和歷史意義。

毋庸置疑,一個關鍵問題是:這些非常規政策對當前的國際貨幣體系意味著什么?

國際貨幣體系的現有格局

當前的國際貨幣體系是一個完全依賴于中央銀行信用的信用貨幣體系。它以美元為主,歐元為輔,英鎊、日元和人民幣等貨幣為配角。2019年,美元在全球儲備貨幣中占比逾60%,其次是歐元(20%)、日元(6%)、英鎊(4%)和人民幣(2%)。作為國際清算貨幣,美元所占比重超過40%,歐元超過30%,英鎊(6%)、日元(4%)、人民幣(2%)等其他所有貨幣加總僅占四分之一的比重。

這一體系的雛形源自1945年建立的以美元為核心的布雷頓森林體系,到1971年美元與黃金脫鉤后進入純粹基于各國央行信用的信用貨幣體系,之后又經歷了多次危機與變革,包括從固定匯率制過渡到浮動匯率制、日元的崛起、歐元的誕生、英鎊的衰落、人民幣國際化等等。直至今日,美元在這個體系中的支柱地位依然堅如磐石。這表明,盡管過去50年來對美元地位的擔憂不絕于耳,但以美元為主導的國際貨幣體系顯然是一個難以撼動的穩定均衡格局。

回顧世界貨幣的演變歷史,可以清晰地看到,主權貨幣在國際貨幣體系中的地位,與一國的經濟實力息息相關。以美元為例,1894年,美國就已成為世界第一大經濟體;到第一次世界大戰時,美國的經濟體量就已經超過英法德三國總和;而到二戰結束時,美國的黃金儲備已超過其他所有國家之和。鑒于美國如此強大的經濟實力,1945年建立布雷頓森林體系時,選擇以美元為核心是不言而喻的。

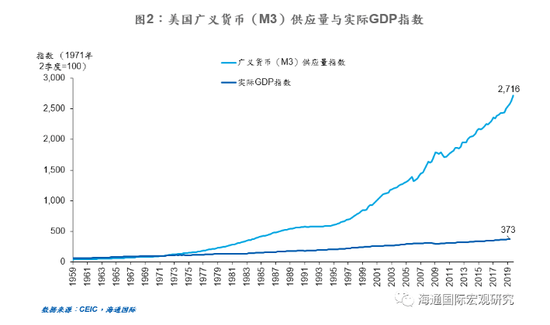

然而,由于“特里芬難題”及美國經濟在1960年代所面臨的困境,美聯儲也難以擺脫“超發”的魔咒,令美元從戰后初期的“美元荒”迅速轉變成“美元災”,最終迫使尼克松總統在1971年夏天將美元與黃金脫鉤,終結了布雷頓森林體系。從此以后,全世界進入了一個完全基于央行信用的信用貨幣體系。美元供應更如脫韁的野馬,一發不可收。1971~2019年底,美國的廣義貨幣(M3)供應量增長了26倍,而同期美國的實際GDP只增長了3倍(圖2)。顯然,高速的貨幣成長,遠遠超出了實體經濟成長的需要,更多轉化為價格上漲(包括消費物價和資產價格)。這是為什么過去50年來對美元地位的擔憂此起彼伏,也是此輪美聯儲“無限量寬”政策重燃這一擔憂的原因。

與此同時,美國經濟在全球經濟中的地位在過去50年來也發生了重大變化。雖然今天它仍然是世界第一大經濟體,但其占全球經濟的比重已經從1960年的40%下降到目前的24%,而且經濟基本面相當脆弱,經濟和社會都面臨嚴重的結構失衡。巨額的“雙赤字”(即財政赤字和經常賬戶赤字)幾十年來一直困擾著美國;社保基金入不敷出,其龐大的隱性債務也不容忽視;愈益嚴重的貧富差距加劇了民粹主義,而種族歧視、毒品泛濫及階層固化等長期存在的社會問題加劇了社會的脆弱性。長期來看,如若沒有美元作為國際貨幣體系中的核心地位,美國很可能早已陷入深度的債務危機、貨幣危機甚至社會危機了。

當然,從當前形勢看,似乎難以想象美元在國際貨幣體系中的地位會遭遇重大挑戰,暫時也找不到令人信服的替代品,因此美聯儲似乎可以盡情享受美元的“鑄幣稅”,無限擴表,應對任何危機。然而美聯儲的“無限量寬”也有極限。一旦高通脹回歸,就會立即給“無限量寬”政策畫上句號,并有可能引發系統性風險。即便不出現高通脹,市場也有可能通過“用腳投票”給“無限量寬”劃一個界限,甚至迫使量寬政策從此退出歷史舞臺。

事實上,國際投資者對美元和美元資產的態度已經有所變化。例如,2015年以來,外國政府和國際組織已連續5年凈賣出美國長期國債;盡管外國私營部門的投資者還在凈買入,但二者加總,外國投資者過去5年已累計凈賣出5000多億美元的美國長期國債。而今年3月份開始的“無限量寬”很可能會加劇海外投資者對美元和美元資產的擔憂,進一步削弱美元的信用,使美元在國際貨幣體系的支柱地位出現進一步的松動。

誰是美元的替代品

經過50多年的發展演變,全球經濟已與20世紀70年代初大不相同。與之相應,國際貨幣體系有可能出現了新的均衡點,甚至有多個新均衡點,其中有些均衡點很可能比當前的均衡點更有效率。如果在新均衡點中,美元在國際貨幣體系的地位明顯下降,那么誰有可能填補美元的地位呢?

一種潛在均衡是,黃金、比特幣或其他具有總量限制的商品或資產取代包括美元在內的現有的主權信用貨幣。這種可能性在今天看來微乎其微,因為黃金和比特幣的供應量是有限的,很難承擔全球流通貨幣的職能,很容易造成全球通貨緊縮,這在對“金本位”的研究中已被論證得很透徹。因此,黃金和比特幣未來更有可能作為一種保值資產(而不是貨幣)而存在,不可能成為未來貨幣體系的主角。也許區塊鏈和數字貨幣技術的進步會給人類帶來更多可能性和選擇,引發國際貨幣體系的重大變革,只是今天尚不得而知。

另一種潛在均衡是,類似于Libra(天秤幣)的超主權貨幣(或穩定幣)替代美元成為全球支柱貨幣。理論上講,由Facebook主導打造的數字貨幣Libra 1.0版(與一籃子貨幣掛鉤)在應用過程中有可能,也有潛力“青出于藍而勝于藍”,逐步演化成為取代美元的國際支柱貨幣,但由于其與主權貨幣的競爭關系、數據安全和監管困難等一系列問題,遭到各國政府(尤其是美國政府)的強烈反對和壓制,未能推行。之后推出的Libra 2.0版已經退化成依附于單一主權貨幣的支付工具,已無可能取代或顛覆法定貨幣。其實,國際貨幣基金組織(IMF)早在50年前就發明了類似的超主權貨幣:特別提款權(SDR)。但由于對美元地位的潛在威脅,其額度發行一直遇到各種阻礙,自發明到現在的50年間,發行總額度不足3000億美元,與美聯儲過去3個月擴表2.9萬億美元相比簡直是天壤之別!可見,類似于SDR這樣的超主權貨幣雖然很可能優于美元,但在實踐應用與推廣中面臨重重困難。

第三種潛在均衡是,現有國際貨幣體系中的不同貨幣,在體系中的相對重要性出現較大變化,美元一家獨大的局面消失,形成多支柱、多元化、更平衡的新格局。例如,隨著中國經濟在全球經濟中的比重從1960年的5%上升到目前的16%,以中國在全球排名第二的經濟體量、排名第一的貿易總量,人民幣在國際貨幣體系中有潛力扮演更重要的角色。但是,實現這個演變并不容易。當前的國際貨幣體系形成多年,市場形成了習慣和共識,在此之上也建立了很多重要的金融基礎設施,很難另起爐灶。因此,若要從當前的均衡過渡到新均衡,只有出現很大的外部沖擊時才有可能改變。

當前新冠疫情所形成的全球危機,是一個很大的外部沖擊,很可能要歷時多年,最終導致全球經濟格局、各國財政負擔及央行資產負債表出現巨大變化。在這個過程中,如果中國經濟能夠繼續保持穩健成長,國際收支基本平衡,對外開放愈益深化,企業與金融機構的國際競爭力不斷增強,屆時,完全存在一種可能,即市場將主動推動人民幣進一步國際化,令人民幣在國際貨幣體系中扮演更重要的角色。

人民幣國際化的未來

從當前形勢看,中國可以說是全世界基本面最健康的經濟體之一,明顯優于歐美日及大部分其他經濟體。中國連續25年保持經常賬戶順差,對外收支總體平衡;財政狀況也比較穩健,政府債務負擔(包括地方政府)過去10年雖然有大幅度上升,但整體公共負債率仍然低于80%的國際警戒線,而且政府有巨大的國有資產做后盾(總額相當于GDP的100%);由于中國儲蓄率在全球位居前茅,相對而言,民眾在面臨當前的經濟困難時更容易渡過難關;國家外匯儲備更是穩居全球第一,規模逾3萬億美元,有足夠的實力應對各種可能出現的外部沖擊,維持人民幣匯率的基本穩定。

此外,得益于“降杠桿、防風險”的前瞻性調控舉措,中國的財政與貨幣政策在過去幾年都保持了比較大的克制和紀律性,因此在應對此輪全球危機時的政策空間更大。這些優勢都有助于中國經濟在今后數年平穩發展,為人民幣國際化的進一步拓展和提升奠定堅實的經濟基礎。

在看到人民幣國際化潛力的同時,我們也要充分認識到這一進程中存在的風險、挑戰和障礙。具體來說,宏觀經濟大幅度波動、國內金融體系遭受沖擊、貨幣超發與資產價格泡沫、“中等收入陷阱”、“中美脫鉤”與“逆全球化” 、地緣政治風險等,都有可能削弱全球投資者對人民幣的信心。因此,我們要平衡好短期“穩增長”與中長期經濟可持續發展的關系,以免杠桿率快速反彈導致系統性風險的再次積聚。如果我們能夠比較平穩地渡過這場全球性危機,實現經濟與社會的平穩發展,危機之后,人民幣國際化大概率會獲得市場的更大認可。

當然,人民幣在國際貨幣體系中重要性的提升只是從中長期來講的一個可能性,不是必然的。人民幣國際化應由市場決定、水到渠成。美元能否維持地位,取決于美國在新冠肺炎疫情過后恢復經濟的能力,以及中長期能否保持美國在世界經濟中的全面領先地位和競爭優勢。同樣,人民幣地位能否長期穩固地提升,取決于中國能否堅持改革開放、轉型升級的發展方向,能否保持經濟的平穩增長,能否增強企業的全球競爭力,能否維護并改善國內外投資者對中國的投資環境、法制環境及軟實力的信心。同時,我們也需要加快一些技術性的基礎設施建設,為人民幣國際化向縱深發展鋪平道路。例如,實現人民幣在資本賬戶項下的完全可兌換、加速擴展人民幣國際清算體系(CIPS,即中國跨境銀行間支付系統)等,都是人民幣進一步國際化的必要條件。

最后,需要提醒的是,在一個非線性系統中,從一個均衡過渡到另一個均衡的過程往往不是平滑的,而是劇烈的“躍遷”或“突變”;用公眾易懂的詞語來解釋,就是有可能發生“危機”或“災難”。在人類歷史上,無數次貨幣體系、貨幣制度的變遷都是痛苦而突然的,對經濟、社會甚至政治的穩定也可能造成威脅。雖然“躍遷”的時點、路徑、形式、結果都難以預測,但我們對此必須深謀遠慮,本著“合作共贏”的思路和理念,未雨綢繆,積極應對。

(本文作者介紹:中國金融四十人論壇成員、海通國際首席經濟學家)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。