意見領(lǐng)袖丨招商銀行研究院

政策未來大概率仍將保持寬松立場,流動性將保持合理充裕,資金利率亦將穩(wěn)定在相對低位。但在經(jīng)濟(jì)逐步改善的基準(zhǔn)情形下,貨幣政策難以回到2-4月的單邊寬松狀態(tài)。未來總量性的“寬貨幣”政策可能會逐步退出,結(jié)構(gòu)性的“寬信用”政策則有望延續(xù)更長時間。

6月17日,國務(wù)院常務(wù)會議召開,部署引導(dǎo)金融機(jī)構(gòu)進(jìn)一步向企業(yè)合理讓利,助力穩(wěn)住經(jīng)濟(jì)基本盤。6月18日,第十二屆陸家嘴論壇開幕。兩次會議中關(guān)于貨幣金融政策的表述成為市場焦點。

一、三大要點:讓利、降準(zhǔn)、總量適度

第一,國常會繼續(xù)強調(diào)“推動金融系統(tǒng)向各類企業(yè)合理讓利”,并首次明確全年讓利規(guī)模達(dá)1.5萬億元,預(yù)計商業(yè)銀行仍將在其中發(fā)揮主力作用。2019年全年,商業(yè)銀行凈利潤為1.99萬億,營業(yè)收入推算為7.6萬億【注釋1】,1.5萬億占兩者的比重分別為75%和20%。預(yù)計“讓利”主要來源于貸款的放量疊加降價,將直接作用于商業(yè)銀行的營業(yè)收入。商業(yè)銀行可從三方面為讓利做準(zhǔn)備:一是用好央行再貸款和直達(dá)實體經(jīng)濟(jì)的貨幣政策工具;二是主動降低付息負(fù)債成本,包括壓降高成本的結(jié)構(gòu)性存款;三是提升內(nèi)部管理水平,降低運營成本。

第二,國常會提出“綜合運用降準(zhǔn)、再貸款等工具”,較《政府工作報告》刪除“降息”表述,指向降準(zhǔn)值得期待,但MLF降息的概率有所下降:一方面,考慮到特別國債造成的1萬億資金缺口,以及“寬信用”“降成本”的政策目標(biāo),有必要通過降準(zhǔn)釋放長期流動性。另一方面,結(jié)構(gòu)性存款規(guī)模壓降疊加商業(yè)銀行的自發(fā)調(diào)整,銀行負(fù)債端成本壓力邊際緩解,央行可能通過壓縮銀行“加點”的方式引導(dǎo)LPR進(jìn)一步下行,短期內(nèi)MLF降息的概率因此下降。

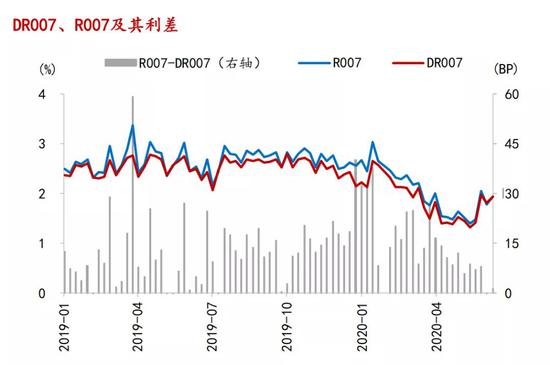

第三,陸家嘴論壇上易綱行長表示,“要關(guān)注政策的后遺癥,總量要適度,并提前考慮政策工具的適時退出”,表明央行對政策的態(tài)度相對審慎。在“各類經(jīng)濟(jì)指標(biāo)已經(jīng)出現(xiàn)邊際改善”的前提下,5月下旬以來,為防范資金空轉(zhuǎn)套利,央行邊際收緊流動性,DR007由5月16日當(dāng)周的1.32%上行61BP至6月13日當(dāng)周的1.93%。6月15日,MLF縮量續(xù)作且利率不變。貨幣政策重心逐步由總量性“寬貨幣”轉(zhuǎn)向結(jié)構(gòu)性“寬信用”,通過創(chuàng)新政策工具提升直達(dá)實體經(jīng)濟(jì)的效率。

圖1:5月下旬以來資金利率快速上行

資料來源:WIND、招商銀行研究院

二、影響匡算:金融讓利實體路徑

根據(jù)陸家嘴論壇上易綱行長的講話,我們測算出今年金融部門向企業(yè)讓利可達(dá)1.29萬億(情形一)/1.64萬億(情形二)。具體而言,主要包括以下三部分:

表1:1.5萬億讓利規(guī)模匡算

資料來源:招商銀行研究院

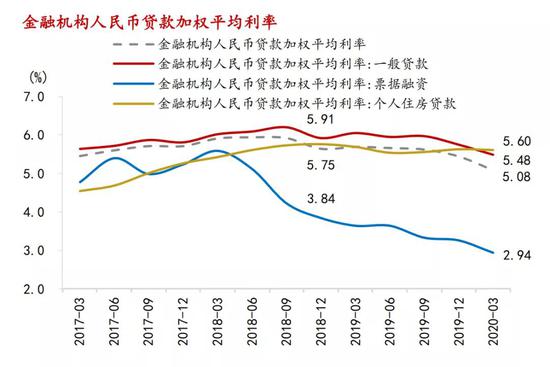

第一,通過降低表內(nèi)貸款利率和表外非標(biāo)利率實現(xiàn)讓利,全年規(guī)模約為0.84萬億/1.19萬億。2020年末表內(nèi)貸款余額可達(dá)173萬億【注釋2】,包括非房貸(以企業(yè)貸款為主)和房貸,非房貸占比80%。在測算讓利規(guī)模時,錨定利率可選擇“企業(yè)貸款平均利率”(情形一)或“一般貸款利率”(情形二),后者的統(tǒng)計口徑除企業(yè)部門外,還包括了居民部門。

情形一:今年1-4月,企業(yè)貸款平均利率的降幅31bp【注釋3】與1年期LPR的30bp大致相當(dāng)。假設(shè)1年期LPR下半年降10bp并帶動企業(yè)貸款利率同步下行,讓利規(guī)模為5,500億。

情形二:今年1-3月,一般貸款利率的降幅26bp【注釋4】超過1年期LPR的10bp。假設(shè)4-12月一般貸款的利率下行幅度為40bp略超同期LPR的降幅30bp,讓利規(guī)模為9,000億。

圖2:今年以來貸款利率有所下行

資料來源:WIND、招商銀行研究院

此外,假設(shè)5年期LPR全年降幅20bp并帶動房貸利率同步下行,對應(yīng)的讓利規(guī)模則為700億。信托貸款、委托貸款、未貼現(xiàn)銀行承兌匯票三者2019年末余額合計為22萬億,預(yù)計年內(nèi)收益率平均降幅約為100bp,可讓利2,200億。

第二,通過直達(dá)貨幣政策工具推動讓利,今年上半年對應(yīng)的規(guī)模約為956億,假設(shè)下半年政策保持相同的節(jié)奏,預(yù)計全年可讓利2,000億。其中,3,000億專項再貸款中企業(yè)實際融資成本為1.25%,較2019年末企業(yè)貸款平均利率5.12%低387bp,可讓利116億;5,000億再貸款中企業(yè)融資成本不高于4.35%,較2019年普惠小微貸款平均利率6.7%低235bp,可讓利120億元;1萬億再貸款中企業(yè)融資成本約為5.5%,可讓利120億;普惠小微信用貸支持計劃中,央行提供的零成本流動性將降低銀行資金成本,銀行進(jìn)一步將此部分讓利于實體,規(guī)模約為200億;普惠小微企業(yè)貸款延期支持工具中,央行同財政部提供的400億激勵金也是讓利。

第三,銀行減少收費預(yù)計可讓利2,500億。

三、前瞻:貨幣政策“結(jié)構(gòu)性”轉(zhuǎn)向

金融體系讓利的本質(zhì)是為了達(dá)成“寬信用”和“降成本”雙重目標(biāo),央行大概率將降準(zhǔn)予以配合。若錨定企業(yè)貸款平均利率(情形一),我們估算的讓利規(guī)模距離1.5萬億仍有2,000億的缺口,央行需出臺更多“寬信用”政策以覆蓋這一缺口:一是“降成本”的讓利效果最為顯著,故可能需要進(jìn)一步壓縮銀行加點/MLF降息,進(jìn)而引導(dǎo)LPR下半年的降幅超過10bp;二是亦可能創(chuàng)設(shè)新的直達(dá)實體經(jīng)濟(jì)的政策工具。若錨定一般貸款利率(情形二),估計讓利規(guī)模已超過政策目標(biāo),意味著后續(xù)央行相機(jī)抉擇的空間上升。總體來看,金融體系讓利1.5萬億大概率不會成為貨幣政策的硬約束。

前瞻地看,5月以來貨幣政策的邊際收緊并不意味著其徹底轉(zhuǎn)向。受海內(nèi)外需求疲弱影響,目前經(jīng)濟(jì)修復(fù)已顯著放緩,且部分地區(qū)疫情出現(xiàn)反復(fù),下半年“穩(wěn)增長”“保就業(yè)”的壓力仍然巨大。政策未來大概率仍將保持寬松立場,流動性將保持合理充裕,資金利率亦將穩(wěn)定在相對低位。但在經(jīng)濟(jì)逐步改善的基準(zhǔn)情形下,貨幣政策難以回到2-4月的單邊寬松狀態(tài)。未來總量性的“寬貨幣”政策可能會逐步退出,結(jié)構(gòu)性的“寬信用”政策則有望延續(xù)更長時間。

注釋

1、2019年末,銀行業(yè)金融機(jī)構(gòu)總資產(chǎn)余額為282.5萬億,36家A股上市銀行資產(chǎn)合計為188萬億,36家A股上市銀行營業(yè)收入5.05萬億,據(jù)此推算全行業(yè)營業(yè)收入為7.6萬億。

2、易綱行長表示“預(yù)計將帶動全年人民幣貸款新增近20萬億元”。

3、4月份企業(yè)貸款利率為4.81%,相較上年末5.12%下降31bp。

4、3月末一般貸款利率為5.48%,相較上年末5.74%下降26bp。

本期作者

譚卓 招商銀行研究院宏觀經(jīng)濟(jì)研究所所長

楊薛融 招商銀行研究院宏觀研究員

董加加 資產(chǎn)負(fù)債管理部利率風(fēng)險管理崗

陳澍雨 資產(chǎn)負(fù)債管理部利率定價管理崗

感謝梁利鋒的寶貴建議。

(本文作者介紹:招商銀行總行一級部門。研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、區(qū)域經(jīng)濟(jì)、大類資產(chǎn)及重點新興行業(yè)等。)

責(zé)任編輯:潘翹楚

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼