意見領袖丨李奇霖(粵開證券首席經濟學家、研究院院長)、鐘林楠(粵開證券首席固收研究員)

只要貨幣市場的收益比超儲利率更高,銀行將資金用于同業拆借回購也是一個好選擇。而且在實體信用風險加大的情況下,拆借回購的選擇可能反而更好。

央行的貨幣政策在今年上半年經歷了明顯的變化。

在今年前四個月,央行采用了比較寬松的貨幣政策。因為實體企業受疫情封鎖經濟影響,沒有了收入來源,經營性現金流大幅減少,需要用外部的融資性現金流來補充現金流缺口。

所以央行用寬松的政策營造出良好的外部融資環境,幫助企業補上缺口,滿足日常的經營支出與償還債務需要。

在一系列寬松的政策中,降準降息等手段都比較常規,在市場預期內。但4月初,下調了超儲利率至0.35%讓市場始料不及。

這一手段讓債券市場的投資者浮想聯翩,很多投資者直接將隔夜資金利率(DR001)定價的錨往0.35%的方向遷移,認為DR001在未來會降至0.35%的歷史低位。

因為超儲利率代表了銀行超儲資金放在央行準備金賬戶中所能獲得的收益,在4月初超儲利率下調之前,DR001一直無法有效突破0.7%的位置,主要就是因為當時的超儲利率是0.72%,銀行與其將超儲拆借給其他機構,不如將超儲置于準備金賬戶中,所以每次當DR001降至0.7%左右的位置時,便無法再進一步下行。

當央行下調超儲利率后,阻礙資金利率進一步下行的障礙被移除了,DR001突破0.7%繼續下行有了充分的空間。

而且,如果央行不是為了進一步引導資金利率往更低的中樞走,那為什么要做降低超儲率這樣一個操作呢?

有些人認為這是央行寬信用,想讓銀行加大對實體支持力度,加快放貸的表現。

但顯然,銀行如果發現超儲在央行準備金賬戶中的收益更低了,它不是只有放貸一個選項。

只要貨幣市場的收益比超儲利率更高,銀行將資金用于同業拆借回購也是一個好選擇。而且在實體信用風險加大的情況下,拆借回購的選擇可能反而更好。

所以,當央行在4月份進行降低超儲利率這一操作時,大部分投資者都認定央行的貨幣政策會進一步寬松,資金利率定價的錨會是0.35%。在這一預期下,很多投資者因此采取了加杠桿的策略,滾隔夜來獲得更高的收益。

但在降低超儲率的操作之后,央行并沒有繼續寬松,反而在進入5月后,態度斗轉直下,突然將貨幣政策的重心轉向了打擊資金空轉套利上,資金利率中樞被抬升,并通過100億逆回購操作且保持利率不變等操作,向市場釋放了鷹派的信號。

之前本來以為資金利率定價錨是0.35%,而大肆加杠桿的投資者紛紛解杠桿,債券市場因此出現了明顯的調整,1年期和5年期的國開到期收益率,從4月份的低點,大幅上行超過80BP。

這時,市場對貨幣政策的預期已經變得紊亂,資金利率定價的錨變得不清晰。

1、依然存在疑惑的是,如果央行不是有意將隔夜利率往0.35%的方向引導,為什么當時要降低超儲利率呢?

進一步寬松,降低實體融資成本與寬信用,完全可以用繼續調低OMO與MLF利率或降準來實現。

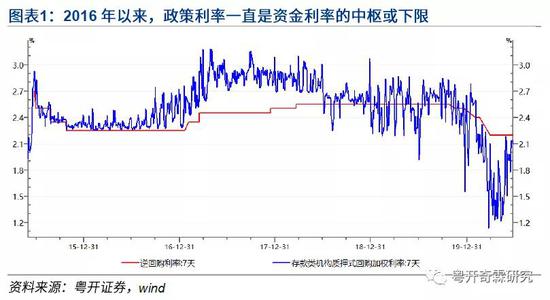

2、從過去三四年,資金利率與政策利率的關系來看,7天逆回購利率一直是資金利率(DR007)的實際下限或中樞。投資者對資金利率定價,也往往以7天逆回購利率為錨。

當資金利率明顯低于逆回購利率時,央行便收縮流動性,引導資金利率回升至逆回購利率上方。

而如果資金利率大幅上行,過多偏離逆回購利率,則央行開展公開市場操作。一級交易商會在招標時,向央行多要量,這樣一級交易商可以通過拆借回購的方式將更便宜的央行資金投放給其他金融機構,從而賺取其中的利差。

在這個過程中,銀行間市場的流動性供給會因為一級交易商的套利行為而增加,資金利率因此會回歸至政策利率附近。

這是過去幾年央行公開市場操作調節資金利率,和市場對資金利率定價的過程。

現在,資金利率經過5月份央行的操作,雖然已經有所回升,但和逆回購利率相比,仍然有一定的距離,資金利率仍然在逆回購利率之下。

央行的公開市場操作工具在這種狀況下是失效的。因為從央行手中獲得的資金比在銀行間市場上拆借回購融入的資金都貴,一級交易商在正常的情況下,沒有要量的意愿。

除非央行將資金利率拉回到逆回購利率(2.2%)的位置,但這樣,剛剛從疫情沖擊中修復的經濟能否承受如此大幅度的貨幣收緊,存在較大的不確定性。

從不斷走平的收益率曲線來看,投資者對這一點存在明顯擔憂,對資金利率回到2.2%的位置抱著懷疑的態度。

所以,市場盡管知道央行5月份為打擊資金套利,會收緊流動性抬升資金利率,但并不明確資金利率定價的錨在何方,資金利率的中樞會抬升到什么樣的位置,只能去猜測1.8%-2%可能是央行的合意區間。

進入6月,投資者對政策預期的混亂進一步加重。

一方面,國常委會召開,提出要金融向實體讓利1.5萬億,引導債券和貸款利率下行,并綜合運用降準,再貸款等工具保持流動性合理充裕。這些要求指向央行貨幣政策會重新轉向寬松。

不少投資者按照過往經驗,認為國常委會要求降準后,央行會在短期內做出回應,資金利率(DR007)不會回歸2.2%的位置。

但另一方面,央行實際的舉措又并沒有展現出降準再寬松的意愿。資金利率仍然居高不下,并進一步向2.2%的位置靠攏,貨幣政策的重心似乎還在打擊空轉套利上。

很多投資者在這種狀況下,只能將頭寸往不可證偽的現實——資金利率依然處于高位靠攏。多次抄底多次未果,讓市場情緒變得悲觀且脆弱,債券市場收益率因此繼續大幅調整,企業融資成本提升,這與國常委會提出的讓利、引導債券利率下行的要求似乎又是相悖的。

一時間,投資者對貨幣政策的目標和未來可能的演變路徑失去了方向,資金利率定價的錨也成了薛定諤的貓一般,不可知。

時至今日,我們認為央行應該給市場明確下一步貨幣政策的目標,讓現在混亂的政策預期明朗化。

之前,央行之所以超預期的收緊,其目的在于:1)打擊金融機構滾隔夜過度加杠桿的風氣;2)打擊高評級企業利用低成本的債券融資/低息貸款購買結構性存款、理財等金融資產的空轉行為。

這兩點在某種程度上是統一的。因為高評級債的資質好、質押率高與流動性好,金融機構加杠桿常用的債券是高評級債。

所以,在金融機構加杠桿的過程中,高評級債的需求也被放大了,高評級債的融資利率因為被放大的需求會大幅下行,從而也就給了企業低利率融資購買高利率金融資產的機會。

央行抬升資金利率,可以在打擊金融機構加杠桿意愿的同時,讓高評級債的買盤力量下降,從而使高評級債的融資利率上行,縮減企業融資套利的空間。

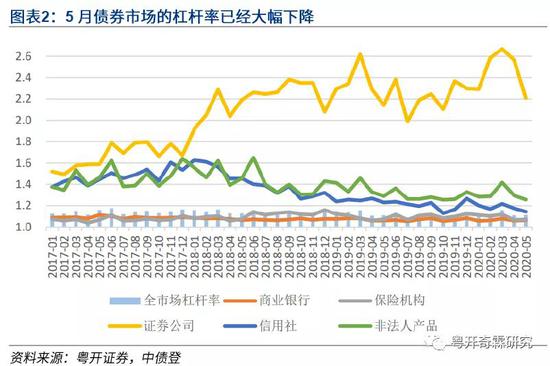

現在,對第一點,打擊金融機構加杠桿的風氣,從中債登的數據看,已經取得了很好的成效。

金融機構杠桿率已經出現了明顯的下滑,各類金融機構的杠桿水平大致回歸到了2018-2019年的水平。

對第二點,我們沒有最新的數據可以用來表征效果。但從邏輯上講,更有效的舉措應該是從銀行的負債端入手,降低銀行的負債壓力,從而減少市場上高息金融產品(如結構性存款)的供給。

現在通過收緊貨幣抬升資金利率的方式,是從資產端出發,通過適當提升優質企業融資成本的方式來打擊空轉套利。

這種方式,存在邊界。邊界在于:

1)不能對信用總量構成明顯壓力。

當企業的融資成本上行到一定程度時,企業可能會取消或推遲債券發行,原本有加大資本開支的意愿,也會因為融資成本高于投資回報率而取消。

2)短期限的資金利率上行(隔夜、7天)不能向中長期限的銀行負債成本(3M Shibor)傳導。

否則,銀行負債壓力加大,銀行結構性存款、大額存單等存款工具的利率更加難以下行,本想治理套利最后可能反而會加大套利空間,銀行下調貸款利率的意愿在此種情形下會更低。

3)不能影響實體降成本的大局。

從現在中小銀行的存單發行利率、3M Shibor明顯回升來看,資金利率的抬升已經觸及了第二個邊界,繼續保持偏緊的資金環境和混亂的政策預期,會不利于銀行降低負債成本,向實體讓利,并進而觸及第三個邊界。

如果基于這一點來看,現在資金利率中樞可能已經見頂,未來隔夜資金利率中樞可能在1.7%-1.8%,DR007的中樞水平可能在2%左右。

(本文作者介紹:粵開證券首席經濟學家、研究院院長)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。