文/意見領袖專欄作家 蔡凱龍

幾天前,58同城發(fā)布公告,接受投資財團私有化要約,將以每股28美元、總金額87億美元(約合人民幣617億元)的價格回購美國股票。

媒體紛紛將此解讀為“58同城混不下去了”,甚至稱之為“互聯網不相信前浪”,將58同城的前世今生扒拉了一個遍。

但“裝成后浪的蔡老師”認為,資本不是傻子,不可能去做虧本的買賣。58同城目前市值約為81億美元,私有化價格較之溢價了7.5%。

往深一層次想,資本溢價私有化,看重的其實是58同城這只現金奶牛在美國市場被低估,以及回歸A股之后的千億人民幣估值預期。雖然,58同城的業(yè)務飽受詬病,但是58到家這幾年的壯大,也讓財團們有了私有化的底氣。

不妨讓子彈飛一會,且看財團們如何玩轉58同城這個“神奇的網站”。

一、已經死去的老故事

話說2005年,中國互聯網發(fā)生了三件的大事,其一就是姚勁波在北京創(chuàng)辦了58同城。

得益于中國互聯網的普及,創(chuàng)立前十年58同城一路走高,成為PC互聯時代的獨角獸,2013年成功赴美上市。

頂峰時刻在2015年。在20多個小時的談判后,58同城將趕集收歸麾下,合并后58同城在本地生活服務領域的市場份額驟增至81.6%。

但正如姚勁波自己總結,“與趕集斗了那么多年,將其收購后一瞬間感覺失去了對手。”也正是這個時候,58開始錯失更重要的第二波浪潮——移動互聯網。

彼時,姚勁波個人的經歷也更多放在了并購上。除了趕集網之外,在2015年前后,58同城先后收購了安居客、中華英才網和駕校一點通。從此58同城的業(yè)務線包括了房產、招聘、家政、汽車等多個領域。

可以進行對比的是,2015年58同城的營收規(guī)模與美團不相上下。而5年后的今天,美團點評的市值接近1300億美元,是58同城市值的16倍。

移動互聯網時代,互聯網賽道越來越垂直化,平臺的服務也越來越精細化。在58同城最主要的房產、招聘領域都誕生了精細化的垂直平臺,比如拉勾網、BOSS直聘、貝殼找房等;而還保留著PC時代粗糙信息的58同城,逐漸被用戶詬病。

錯過了就意味著失去整個時代。58同城不再是一個“神奇的網站”,它的故事也不再神奇,在資本市場就意味著你已經死去。

58同城的股價足以說明一切。自2018年5月創(chuàng)下89.9美元的新高后,就一路下跌,技術指標上也看不出反彈跡象。

58同城的股價在2018年5月達到歷史最高價

二、美國資本對58的低估

58同城私有化的直接催化劑,或許是其股價一直在美國市場被低估。

盡管在中美關系蜜月期,中概股也普遍被低估。但今年以來,中概股私有化的數量顯著上升,其背后的原因頗為復雜:多家中概股被連續(xù)做空;瑞幸咖啡造假導致中概股信任危機;中美貿易摩擦;以及全球疫情引起美股動蕩……

具體到58同城身上,它的品牌、團隊、市場、企業(yè)文化等各項因素,都未能躋身國內互聯網的最頭部陣營;同時它的本地生活化業(yè)務模式,并不是那么誘人,對美國投資人來說更加遙不可及。

根據年報,2019年58同城營收主要來自四塊業(yè)務,分別為會員業(yè)務、在線市場服務(在線推廣)、電子商務服務和其他業(yè)務,前述業(yè)務分別實現營收44.71億元、101.58億元、2.67億元和6.80億元,會員和在線市場服務業(yè)務占比超總營收的九成。

但2019年,兩項核心業(yè)務的增幅均大幅下滑。會員業(yè)務同比增長1.64%,較2018年的16.07%大幅下滑14.43個百分點;在線市場服務業(yè)務同比增長22.64%,較2018年的38.56%下滑15.92個百分點。

核心業(yè)務增幅的下降,進一步影響美國投資者的信心。雪上加霜的是,58同城還遭遇了做空。

2月13日,美國做空機構Grizzly Research發(fā)布了針對58同城的做空報告。報告指出,在過去三年中,58同城累計夸大了46億元人民幣的總收入;在2013年至2018年期間,SEC的文件顯示,58同城每年的增長率達71%,而SAIC(中國國家工商行政管理總局)的文件卻僅為50%。報告還認為,58同城“似乎在2016年收購趕集網之后剛開始向SEC報告虛假收入”,在其2018年年報中,“關于收購趕集的商譽不翼而飛了15億人民幣,從2017年的近160億人民幣降到2018年的145億人民幣。”

長期被外國資本市場低估,又遭遇做空, 加上近期美國當局收緊對中概股的監(jiān)管政策,58同城就這樣走到了私有化的路口。

三、回歸A股的猜想

此次私有化財團是由華平投資牽頭,聯合General Atlantic、鷗翎投資和姚勁波。私有化價格為總金額87億美元,而在交易方式上,有媒體報道買方投資財團計劃以股權和債務融資結合的形式。

2019年報顯示,截至2020年3月31日,姚勁波持有10.2%的股份,為第二大股東,擁有42%的投票權;騰訊持股為22.4%,擁有28.3%的投票權。

我們不妨猜測一下,在業(yè)務上沒辦法講新故事、在海外資本市場不受投資者青睞后,作為擁有第一大投票權的姚勁波想起了“私有化”。

華平投資和姚勁波可謂是老熟人。前者2010年就投資了58同城,是58同城于2013年美國上市前最大的機構投資人。在華平投資的支持下,58同城在2011年的廣告大戰(zhàn)中擊敗競爭對手,穩(wěn)居在線生活信息平臺第一位。2015年,華平投資退出58同城投資人行列。

姚勁波作為私有化要約的發(fā)起方之一,他個人就擁有42%的投票權,那么只要爭取到8%的其他股東支持就可以實行。

姚勁波和財團們完成私有化之后,必定要講新故事。從操作上看,他們瞄準的應該是回歸A股,因為選擇港股上市并不需要從美股退市。

如果一切順利,58同城私有化將會是奇虎360私有化之后,紅籌股回歸A股的最大標的案例。

6月19日,科創(chuàng)板股票上市委員將開始審核中芯國際上市的首發(fā)事項,從美股退市回來的中芯國際,打響了境外紅籌股回A股的第一槍。

巧合的是,58同城私有化協議簽訂當日,創(chuàng)業(yè)板注冊制正式落地實施。而今年4月份,證監(jiān)會調整了境外紅籌企業(yè)在境內上市的市值要求,注冊制也無疑增加了紅籌企業(yè)回A的可能性。

四、58到家的新故事?

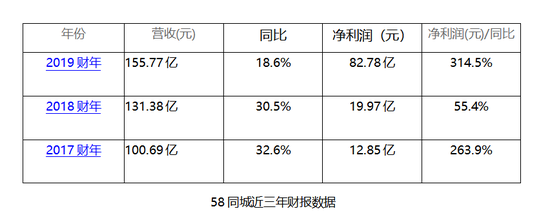

58同城近三年財報數據

58同城近三年財報數據解釋了為什么要私有化,那么財團們?yōu)楹我鐑r收購呢?

從上面表格可以看出,58同城歷年來的報表還是很不錯的,2019財年利潤達到了87.78億人民幣,增速高達314.5%。

可以這樣說,雖然58同城的商業(yè)模式不再吸引人,但它確實是一頭實打實的現金奶牛。這也得益于姚勁波近年來的資本運作、業(yè)務并購。

另外,不被美國投資者看好的58同城,回歸A股后,有望講一個新的故事,或許中國投資者樂意買單。那就是在家政服務領域暫時排名第一的58到家。

58到家成立于2014年,在涉足眾多領域之后,58到家目前將重點放在了家政和同城貨運這兩大藍海市場,58到家、快狗打車也成為這兩個細分領域的頭部品牌。

2015年11月,58同城將58到家分拆出去,成為關聯公司。同時,58到家也在當月宣布完成了3億美元的融資,投資方包括阿里巴巴、KKR、平安集團。

58到家CEO陳小華去年10月份曾對外披露,58到家平臺上有150萬阿姨,服務了上千萬家庭,2019年交易額將突破200億元。

今年2月份,市場上就傳出58到家單獨赴美IPO的新聞,尋求最多20億美金的估值。不過短短5天后,計劃就被暫停了。

試想一下,如果私有化的58同城和58到家整合到一起在A股上市,是不是又有新故事可講了?作為投資者的你會不會買它?

“裝成后浪的蔡老師”最后還要提醒大家,資本永遠是逐利的,它們比任何人都精明,我們只有看穿資本的操作,才能明白其中的“故事”。

(本文作者介紹:財經評論員,金融科技專家, 中國人民大學金融科技研究所高級研究員)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。